现金的价值

2021-04-25 03:37王莹莹夏凯文

证券市场周刊 2021年14期

王莹莹 夏凯文

诺贝尔经济学奖获得者马科维茨说过,资产配置是投资者唯一免费的午餐。我们又知道,投资的收益和风险是正相关的。那么如果各种风险资产都表现不佳或是性价比不高的时候,投资者的资产配置还有的可选吗?

实际上,在大类资产配置的组合中,除了股票、固定收益、大宗商品、另类投资以外,“低调朴实”的现金类资产也是不容忽视的一个类别。

在资产泡沫时期,现金类资产无法和其他各类风险资产相媲美,但市场总有一个阶段会“现金为王”。对于风险偏好较低,对资金流动性要求很高的投资人,或者是在股票、债券等其他资产波动较大的环境下,对净值变动比较敏感的投资者,现金类资产是比较合适的防御品种。

典型的现金类资产除了现金本身以外,还包括诸如1年以内存款、同业存单、债券回购以及剩余期限在397天(含397天)以内的利率债、高等级信用债等货币市场资产。对于基金投资者来说,货币基金也属于一种现金类资产。

投资者配置现金类资产的首要目的,应当定位于做好流动性管理。以货币基金为例,从全市场来看,货币基金投资标的的配置比例上:银行存款类资产占比约四到五成;短期债券类资产,包括同业存单、短期国债等,占比约四成;其他如债券回购,占比约两成。所以,底层资产良好的安全性和流动性,使得现金类资产在大类资产配置中具有独特的平衡作用。

现金类资产的周期性

通常来讲,现金资产在通胀上行和货币环境收紧这两个条件下的配置价值相对较高。目前所处的经济金融状态又是如何呢?

我们先给出对货币信用、增长通胀、库存盈利这三大周期变动的判断结论:

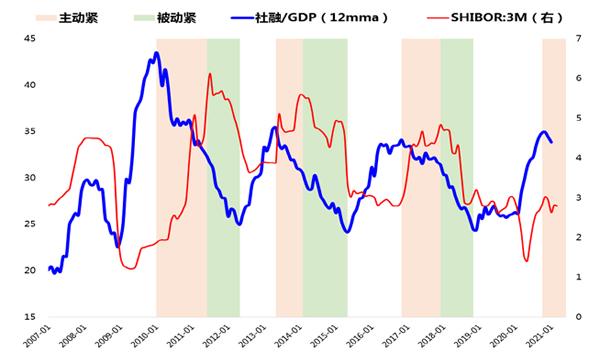

货币信用周期——中性货币+宽信用 → 中性偏紧货币+紧信用(图1)

图1:当前货币政策处于宽信用向主动紧信用过程中

资料来源:Wind,鹏扬基金

增长通胀周期——增长上+通胀上(过热)→增长下+通胀上(滞胀)(图2)

图2:实际经济增长接近触顶,通胀仍趋上行

资料来源:Wind,鹏扬基金

库存盈利周期——库存增+盈利增(主动补)→库存增+盈利降(被动补)(图3)

图3:通胀仍趋于上行(LI为鹏扬内部拟合的领先指标)

资料来源:Wind,鹏扬基金

所以,目前国内处于货币信贷环境主动收紧,经济领先指标见顶回落,通胀仍在上行趋势的环境。在这样的条件下未来一至两个季度政策易紧难松,中下游企业除非具有很强的定价转移能力或是通胀免疫能力,否则其盈利将受到不同程度的挤压,债券、股票等金融资产的表现承压,上游原材料及现金的配置价值提升。

从历史复盘角度看现金配置价值

我们对过去类似环境下各类资产的表现也进行了一定的回溯,结果显示,现金类资产的表现确实具有一定的周期特性。

增长通胀周期历史复盘。用制造业PMI代表经济增长情况,用PPI同比表征实体通胀情况,目前较为可比的历史时期为2010年11月至2011年7月,该阶段PMI持续回落而PPI滞后于经济增长仍在回升过程。考虑到近期国内经济接近触顶,但通胀仍处于回升通道,因此未来1-2个季度的经济环境将和2011年具有一定相似性。

通胀环境下股债相关性的视角。从股债相关性角度来看,在高通胀时期股票和债券的传统负相关性(即股债跷跷板效应)会失效,此时从资产配置的角度而言,股票和债券面临的风险都将是高通胀带来的潜在流动性收紧可能,并且常常表现为“股债双杀”,因此从资产配置角度,适当在组合中配置部分比例的现金资产将有效降低组合的流动性风险暴露。

图4:中国经济于2010年11月至2011年7月经历过短暂滞胀环境

在2010年11月至2011年7月,股票、债券、商品和现金的区间收益率分别为-5.4%、1.1%、6.3% 和1.9%,可以看到在滞胀环境下现金资产表现要好于股票和债券。

图5:滚动1年股债相关性快速上升,即将由负转正

资料来源:Wind,鹏扬基金

图6:社融见顶后的信用紧缩需区分主动和被动

資料来源:Wind,鹏扬基金

历史上主动紧信用时期大类资产表现。历史上共有三段显著的主动紧信用时期,分别是2010年1月至2011年6月、2013年5月至2014年2月和2016年11月至2017年12月,从过往三段时期的大类表现测算来看,现金资产(货币基金)均有稳定且明显强于股债的收益率。考虑到目前处于第四段主动紧信用周期,且大概率还将持续一至两个季度,在此阶段配置货币基金的价值和确定性较高。

综上所述,我们目前处于宽信用向主动紧信用过度,且通胀上行趋势尚未结束的环境,这样的环境下现金资产的风险收益比提升,相应的货币基金的配置价值相对凸显。

固收类基金投资如何选?

货币基金与近年来短债、“固收+”等热门产品,投资者要根据自身的风险偏好、计划投资期限等自身需求来进行产品的选择。

对于投资期限较长的理财需求,且对于净值波动有一定耐受的投资者,“固收+”是未来理财净值化趋势下的不错的理财替代的品种。而对于只是做流动性管理的投资者,货币基金与短债基金都是可以考虑的品种,都属于现金类管理类产品的范畴。但两者仍然有一定的区别,拉长时间来看,短债基金的平均收益是要高于货币基金的,这是基于投资范围、投资限制、久期限制等等的不同决定的。但短债基金是净值类产品,对于做短期流动性管理的投资者来说,会面临每日的净值波动,而此时货币基金的稳定收益的特征优势相对凸显了。

此外,一般在利率从高位下行过程中,短债基金会比货币基金获得更好的收益,但是在利率从底部上行的过程中,货币基金收益表现预期稳定性会强于短债类净值型产品。

所以,对于风险偏好较低,对资金流动性要求很高的投资人,或想暂时规避其他类型产品净值剧烈波动的投资者,货币基金兼具稳定收益的优势与申赎转换的便利性,是合适的防御配置品种。

表1:在历史相同时期,股债表现均弱于现金(货币基金)

资料来源:Wind,鹏扬基金

表2:主动紧信用时期,现金收益和稳定性明显好于股债

资料来源:Wind,鹏扬基金

随着货币基金市场份额的快速增长,监管部门对于货币基金的风险管理也不断加强,对于投资标的的评级、产品集中度与相应久期限制、高流动性资产比例、组合偏离度的监控、甚至回购交易对手与质押券资质等都有了更加严格的限定,来确保货币基金的运作一定要以稳健、安全、严格控制流动性风险与信用风险为原则,不能为了收益牺牲风险,保障投资者的资金安全。

那么,如果当市场面臨“股债双杀”的风险,还有什么会阻碍投资者选择配置现金类资产呢?或许,就是投资者希望追求更高收益并容易低估风险的一丝人性贪婪了吧。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

特别文摘(2018年12期)2018-12-27

视野(2018年16期)2018-08-23

中国经济周刊(2018年6期)2018-02-08

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

投资者报(2014年25期)2014-07-30

科学启蒙(2011年9期)2011-09-22