关于资本市场的一些看法

2021-04-20 12:09李迅雷

股市动态分析 2021年7期

对证监会易会满主席在中国发展高层论坛发表的主旨演讲,中泰总量团队的周末讨论会结合中国资本市场走势、发展方向及制度和结构问题展开讨论,各抒己见。

做到“事后诸葛亮”也不易

对于A股市场春节后出现下跌的现象,很多市场专业人士用美债收益率提高和美国通胀预期抬升来解释。对于中国股市而言,负面影响可能来自两个方面:一是中美利差缩小,导致外资流出A股;二是国际大宗商品价格暴涨使得中国出现输入型通胀,倒逼央行提高利率。这类解释似乎很合理,但究竟是不是A股节后下跌的根本原因呢?

李迅雷认为,市场对专家、学者的观点通常喜欢用“事后诸葛亮”来诟病,这实际上反映了对资本市场走势的预测很难做到准确,如春节前的“持股过节”成为投资者和专家的共识,但即便事后解释上涨或下跌的原因,要做到精准解释也很难。他认为这轮A股下跌的原因主要是内生因素而非外部原因,过去两年的市场增量资金进入“好赛道”,导致这些热门赛道上的估值水平大幅提升。事实上,这轮下跌幅度大的主要是热门赛道上的股票,据统计,过去两年这类股票的平均涨幅达到150%,其中120%的涨幅是靠估值提升来实现的。

中泰策略分析师王仕进认为,A股机构化比重提升仍然是长期趋势。从日内波动来看,发现近期北上资金流入流出的规模不断提升,但没有形成出逃趋势,目前又出现了净流入。

从年初以来资产变量的相关性来看,沪深300指数的最强相关变量是美元和美债,正相关度最高的是罗素成长、纳斯达克和贵金属,而负相关度最高的是道琼斯、罗素价值、铜和原油,这与我们传统意义理解的沪深300作为大盘蓝筹的特征不同,对利率和流动性敏感的资产正相关,对反映经济复苏的资产负相关,说明近期市场调整的本质还是估值回归。

短期而言,反映风险偏好的指标都已经处在底部极值区域,同时市场进入缩量阶段,指数步入量价匹配合理的区间,接下来行情乐观看待,一方面经济正常化的动能尚在,另一方面上周讨论会提到的外部不确定性逐步消退,叠加4月份是一季报窗口期,盈利驱动的风格会逐渐占优。

注册制为何放缓?

年初的时候,大家都预期今年会“全面推进”注册制,但在政府工作报告上却提出“稳妥推进注册制”,这意味着主板暂时不会实行注册制。从易主席的讲话中,可以理解为何注册制要稳妥推进:中国股市有1.80亿个人投资者,这是哪个国家都没有的,必须从这个最大的国情市情出发来考虑问题。

中泰金融工程首席唐军认为,之前很多人可能预期今年会在主板全面推行注册制,且IPO将继续提速,但易会满主席讲话中“稳步推进股票发行注册制改革”以及“保持一二级市场的平衡协调发展”等表述可能使市场预期发生了变化,即注册制推进和IPO速度可能降下来。

王仕进统计发现,2020年,A股市场融资1.67万亿元,仅次于2016年的2.08万亿元,其中IPO募资4700亿元,仅次于2010年的4855亿元,而包含增发、配股、可转债在内的再融资规模超过1.60万亿元。

李迅雷认为,去年美国2020年的IPO规模为1780亿美元,加上其他再融资,合计规模为4350亿美元,折合人民币为2.8万亿元。2020年是美国股权融资规模创历史记录的一年,远高于前一个历史记录,即2014年的2790亿美元,但中国在2016年也曾超过2万亿元人民币。说明我国股权融资的绝对规模也不小,只是占社会融资34.86万亿元的比重相对低而已。

此外,风险投资实际上也属于直接投资,只是没有被纳入到社会融资的统计中,我国目前有那么多的风险投资公司(包括PE和VC),估计2020年的也大幅增长。

注册制试点以来,申报IPO数量急剧增加,到2021年3月份,排队已经达到752家,如此多的公司排队上市,质量究竟如何,是需要掂量的。

不能让资本市场扩大贫富差距

如果说,2020年之前,我们的目标是消灭绝对贫困的话,那么,今后的发展目标是走向共同富裕。

中泰策略分析师徐驰认为,IPO数目每年以翻倍的速度跃进,这固然起到了帮助一批我国关键技术企业上市融资的效果,但是IPO的大提速亦在客观上造成了问题。

首先,由于IPO供给过快,反而使得现金流稳健的消费类白马稀缺性提升,造成了两个后果:一方面,扭曲了资本市场的信号作用,消费类白马本身融资需求较低,资金大量进入消费类白马,某种意义上是一种“资金空转”和泡沫;另一方面,中小市值企业的结构性熊市易引发股权质押风险。

其次,从融资后资金用途上看,我国科技企业似乎更加倾向于个人生活改善,而非技术研发或企业本身的发展:自去年7月科创板允许解禁后至今的减持目的及规模统计数据中,自身资金需求与个人资金需求而减持套现的规模约116亿元,占比为86.45%,而业务发展及经营需要的套现比例不足2%。

最后,从融资减持后最终受益的主体分布看:非持股5%以上股东及5%以上非第一大股东代表的PE机构等资本方合计减持套现104亿元,占比79.25%。除此之外,5%以下股东及公司高管减持套现25.2亿元,占比约19%。也就是说,资本方和高管,而非科技研发人员,成为过去两年IPO大潮的真正受益人。更严重的是,这些资本方和高管将减持套现后资金又投入房地产,成为核心城市房价上涨的重要推手,这在某种程度上加大了社会的贫富分化。

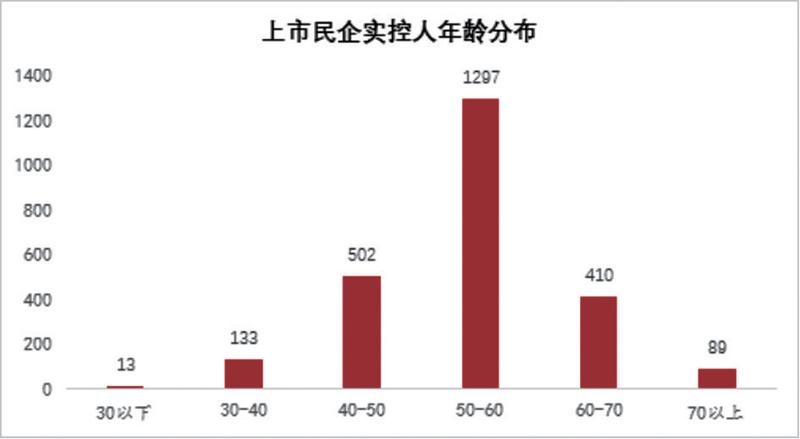

中泰策略首席陈龙发现,根据某银行私人银行部的数据显示,2010年的富裕人群的平均年龄是45岁,2018年富裕人群的平均年龄是54岁,按照西方国家的经验,人一生财富最多的时候平均年龄是46岁。也就是说,总体看我国富裕阶层组成人员在过去10年期间没有什么变化,出现阶层固化现象,即这代人已经到了接近退休的年龄了,财富变现和传承成为这代人重点考虑的事情。以目前沪深上市的民营企业家来说,到了退休年龄,资本变现成为他们的当务之急。(文章有删减)

图:民营上市公司实控人的年龄分布反映阶层固化现象

數据来源:Wind、中泰证券研究所

猜你喜欢

今日农业(2021年8期)2021-11-28

证券市场红周刊(2018年5期)2018-05-14

汽车零部件(2017年2期)2017-04-07

中国科技信息(2016年16期)2016-09-10

商事法论集(2015年2期)2015-06-27

中国卫生质量管理(2014年4期)2014-02-28