西北地区财政可持续性能力比较分析

——基于跨期预算约束模型的分析

2021-04-19 02:22李秀

陇东学院学报 2021年1期

李 秀

(兰州财经大学 财税与公共管理学院,甘肃 兰州 730020)

财政可持续概念由Buiter(1985)首先提出[1],具体是强调对一个经济实体(国家)而言,当它无力偿还债务时,就不能存续而宣告破产;反之,它有偿债能力则说明可存续[2]。

自2008年金融危机以来,财政可持续性问题成为学者们研究的热点问题,主要集中在以下两个方面:第一,研究财政可持续性所选用的变量。张旭涛(2011)、Afonso等(2017)选取基本盈余率与债务负担率的关系来分析财政的可持续性[3]85[4];而涂立桥(2008)以我国1978-2006年间的国债余额、财政收入、财政支出(不含国债利息支付)和GDP数据为样本,检验我国财政赤字的可持续性[5]66;孙正(2017)研究了金融生态、信贷资金配置对财政可持续性的影响[6];第二,研究财政可持续所选用的方法。在研究方法的选取上主流方法是应用跨期预算约束模型进行财政可持续性的研究,如王德祥等(2016)对我国中等城市的财政运行的可持续性研究[7]29;白积洋(2017)对广东省财政可持续性能力以及珠三角地区与非珠三角地区的财政可持续能力的研究[8]61;唐祥来等(2014)对江苏省地方财政可持续能力的分析[9]72;周茂荣等(2007)对我国财政的可持续研究[10]47;朱军等(2014)对我国整体和省级财政可持续的研究,这些学者的研究,均采用了跨期预算约束模型[11]51;除此之外,还有涂立桥(2008)基于分数阶积分模型对我国赤字财政可持续性的检验[5]66;Bajo-Rubio等(2014)应用脉冲响应函数分析得出西班牙政府财政偿付能力的条件得到了满足[12];张旭涛(2011)利用基本盈余与累计债务的一个正向反应函数来说明财政的可持续性[3]88。

从当前的研究结果来看,张旭涛(2011)、王德祥等(2016)、周茂荣等(2007)认为我国的财政发展是可持续的[3]89[7]36[10]55;此外,朱军等(2014)实证检验得出我国目前整体和省级层面的财政状况具备可持续性[11]58;而白积洋(2017)对广东省珠三角地区与非珠三角地区的财政可持续性结论分别为强的可持续性以及弱的可持续性[8]72。唐祥来等(2014)则从小口径得出江苏省财政发展的弱可持续性或不可持续性,从中口径得出江苏省财政发展的强可持续性[9]77。

结合以上文献可以看出,在财政可持续性研究方面,学者们在变量的选取以及模型的选择上方法多种多样,基于跨期预算约束模型对财政可持续能力的解释直观性以及在我国“一带一路”的背景下,西北地区是发展陆上丝绸之路的核心地带,研究西北地区财政的可持续强弱问题有益于西北地区经济的发展。因此,针对西北地区的财政可持续问题进行以下研究:

一、西北地区财政发展现状分析

我国西北地区的财政运行态势,可从地方财政收支总量和地方财政收支差额两个方面分析。

(一)地方财政收支总量分析

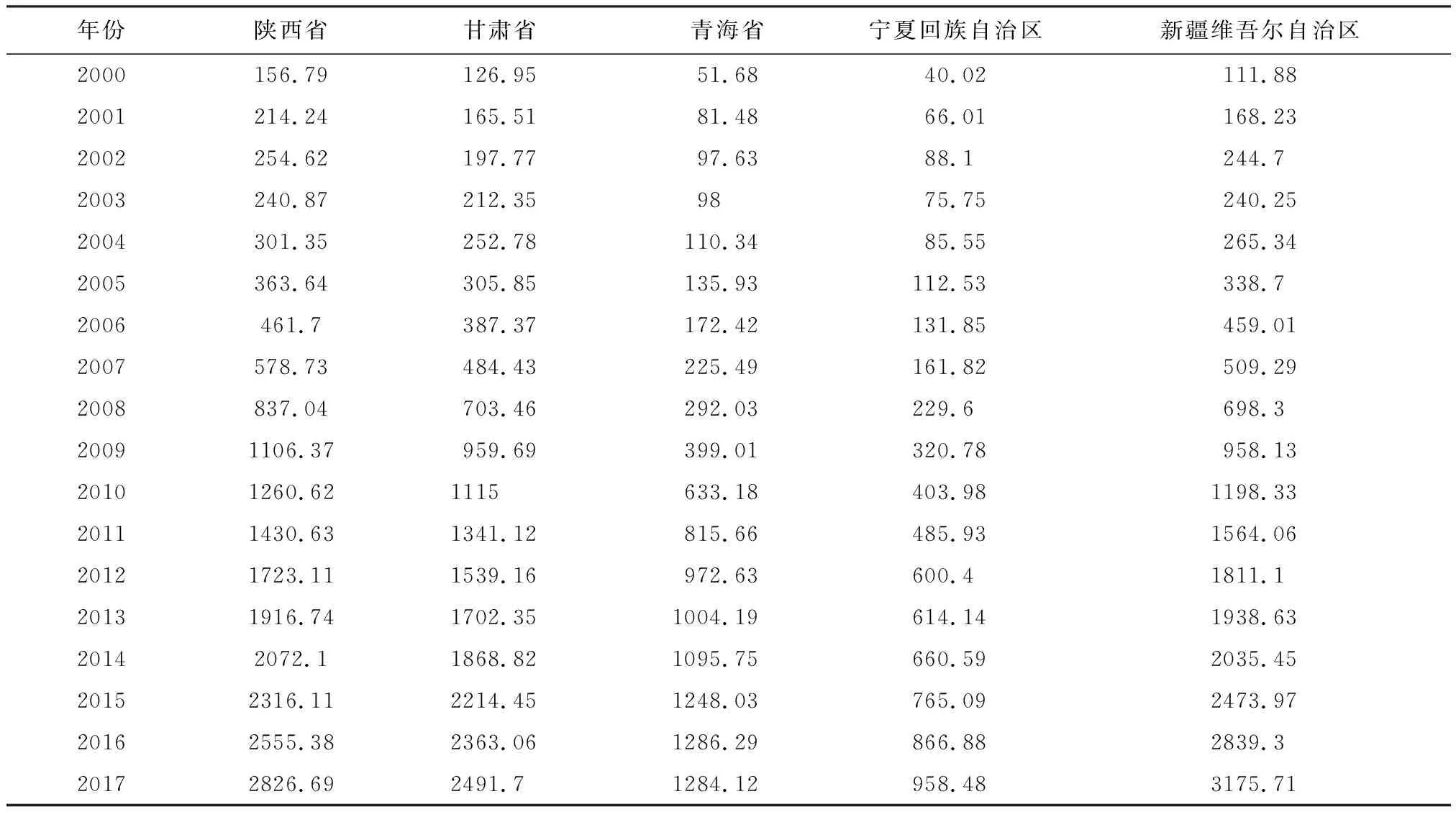

2016年,全国地方财政收入总计159552亿元,西北地区总计4546.08亿元,占比为2.85%;全国地方财政支出总计187841亿元,西北地区总计14456.99亿元,占比7.69%。2017年,全国地方财政收入总计172567亿元,西北地区总计4951.15亿元,占比为2.87%;全国地方财政支出总计203330亿元,西北地区总计15687.85亿元,占比7.71%,如表1所示。

表1 2000-2017西北地区财政收支差额 单位:亿元

(二)地方财政收支差额分析

西北地区的地方财政收入与地方财政支出的差额中居于首位的是新疆维吾尔自治区,达到了3175.71亿元,其次是陕西省,达到了2826.69亿元,甘肃省和青海省分别为2491.7亿元和1284.12亿元。可以发现较高的经济发展水平与较大的财政收支差额在这些西北地区中同时存在,而这一情况不利于经济的发展。

除此之外,鉴于财政发展的可持续性与经济的发展互相影响,财政可持续性即政府有更为充足、自由的资金来发展当地经济,经济发展同样也会带来更多的财政收入;相反,财政发展可持续性弱或者财政发展不可持续,则政府没有资金进行创新以及创造新的价值,经济发展落后,税收减少,导致财政发展的不可持续性进一步加强,所以对地方财政可持续性的研究对于当地经济的发展有借鉴意义。因此针对西北地区的财政发展是否存在风险,进行了以下的研究。

二、实证检验

根据Hakkio和Rush(1991),Quintos(1995)的跨期预算约束理论,如果财政收入与财政支出之间存在协整关系,且协整系数ß满足0<ß<1,财政显示弱可持续性;若变量之间存在协整关系且ß=1,则财政发展显示强可持续性[13]。

为减少时间趋势干扰,从《中国统计年鉴-2018》中分别选取西北地区2000-2017年的财政收入、财政支出以及GDP数值,将财政收入占地区GDP的比率定义为X和财政支出占地区GDP的比率定义为Y来进行协整检验[9]74,进而分析西北地区的财政可持续性。

(一)平稳性检验

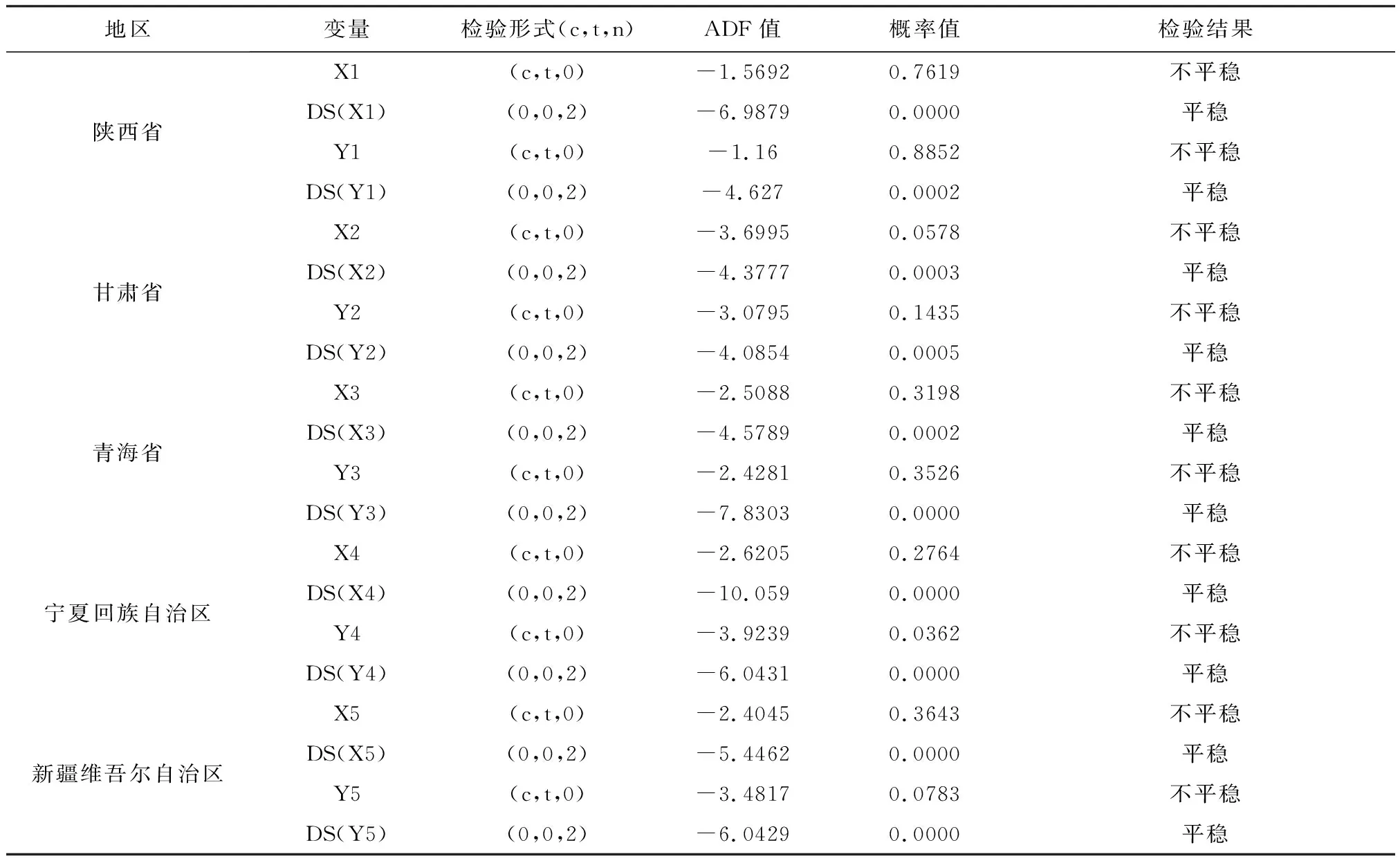

在进行协整检验之前,首先要对X和Y进行ADF平稳性检验。由于在检验的过程中,数据生成过程的形式(带常数项或不带常数项)和估计模型的形式都会影响检验结果。我们在检验时就选取最为一般的数据生成过程和估计模型:既带有时间趋势项,又带有常数项。趋势项显著的则保留趋势项,趋势项不显著的进一步检验常数项是否显著;常数项显著的则保留常数项,常数项不显著的则检验既无趋势项又无常数项的模型[14]。检验结果表明(见表1)西北地区的财政收入占地区GDP的比值与财政支出占地区GDP的比值均显示不平稳但进行二阶差分后,数据显示平稳,所以可以进行下一步的协整检验。

(二)协整检验

协整检验的前提是序列之间具有相同的单整阶数,而根据如表2所示的ADF检验结果,可得到X序列与Y序列都为二阶单整,以故都满足协整检验的前提。先对其从两方面进行协整检验:X与Y之间存在协整关系;其次,协整系数应满足0<ß≤1。

表2 财政收支的ADF检验

采用E-G协整检验方法对西北地区的财政收支比率是否存在协整关系进行判断,结果如表3所示。

从表3的协整检验结果可知:陕西省、青海省和宁夏回族自治区的财政收入比率与财政支出比率在10%的显著水平上存在协整关系,而甘肃省和新疆维吾尔自治区的财政收入比率与财政支出比率不存在协整关系。

表3 协整检验

在对协整系数与残差的平稳性检验时,首先,建立模型并用OLS方法进行协整回归,求出协整系数;然后,检验回归方程残差的平稳性。如果残差单位根检验结果显示为平稳,则两变量存在协整关系,否则协整关系不成立。逐步试验筛选(依据时间趋势项、常数项是否显著),最终选择最合意的回归方程。

如表4所示:残差单位根检验均显示平稳,说明变量之间的协整关系成立,通过eviews7软件,对数据进行OLS回归,得到协整方程为:

表4 残差ADF平稳性检验结果

DS(Y1)=10.0307+0.5933DS(X1)+ε1

(-2.1707)(8.5499)A-R2=0.84

DS(Y2)=0.0199+0.1352DS(X3)+ε3

(3.1668)(10.2389)A-R2=0.87

DS(Y4)=10.0230+0.3779DS(X4)+ε4

(-1.5325)(8.0521)A-R2=0.78

其中括号内为t统计量值,陕西省、青海省和宁夏回族自治区的调整后的拟合优度分别为0.84、0.87、0.78,说明模型拟合度高;协整系数ß分别为0.5933、0.1352和0.3779,均满足0<ß≤1,表明陕西省、青海省和宁夏回族自治区三省的财政具有“弱”可持续性。

(三)实证结果分析

根据跨期预算约束理论,协整系数0<ß<1时,说明财政发展具有可持续性,当ß=1时,说明财政发展具有强可持续性。由以上实证检验结果有0<0.1352<0.3779<0.5933<1,所以陕西省、青海省和宁夏回族自治区的财政可持续性能力由强到弱的排名分别为陕西省的财政可持续性能力强于宁夏回族自治区强于青海省,而甘肃省和新疆维吾尔自治区的数据在进行协整检验时就没有通过检验,呈现出极弱的财政可持续性。

三、提高西北地区财政可持续能力的对策建议

基于以上研究结论,为了提高西北地区财政的可持续性能力以及西北地区的经济实力,提出了以下几方面的建议:

(一)加强财政建设

1.雄厚的财力是财政可持续发展的根本。习近平总书记提出“一带一路”经济建设战略,西北地区处于丝绸之路的重要位置,其独特的地理位置为其今后的发展提供了更多的机遇;借助我国“一带一路”发展的契机,注重发展当地经济,促进经济发展,抓住发展机遇,促进西北地区开发程度,加强与邻国地区的交流与合作,实现共赢的局面。

2.发展第三产业。西北地区拥有悠久的历史以及壮美的自然景观,比如西安拥有中国现存规模最大、保存最完整的古代城垣,青海有青海湖优美的景观、张掖有被誉为大自然调色板的丹霞地貌以及敦煌有历史悠久的莫高窟文化。这些天然的无与伦比的人文与自然景观应该被加以利用起来,促进当地第三产业的发展,提高人民的收入。

3.农业科技创新。习近平总书记指出,越是欠发达地区,越需要实施创新驱动发展战略。科技是第一生产力,纵观当前世界经济发展,科技创新是推动经济健康持久稳定发展的重要支撑,实施创新驱动发展战略,提升科技创新水平可有效促进西北地区经济平稳的发展以及财政的可持续性发展。其中甘肃作为农业大省,推进农业创新建设,改善农业机械设备,提高农业工作效率,可以有效提高农业收入,促进甘肃经济发展。为此,要充分发挥科技创新的基础、关键和引领作用,努力把甘肃省打造成西部地区创新驱动发展的新高地。

(二)优化调整财政支出结构

财政支出结构是指各类支出占财政支出的比重,是政府职能的具体作用范围和重点。从上文的实证分析可以看到,西北地区财政收支之间存在矛盾关系,化解财政间收支矛盾,最有效的途径就是优化调整财政支出结构,达到西北地区的财政可持续性。地方财政支出的范围主要包括公共服务支出、经济建设支出以及科教文卫支出,协调三类财政支出之间的关系将能够发挥财政满足社会公共需要的重要职能,并得到最大的社会效益。对于西北地区,在对基础设施的投入时应该做到量力而行,做到与社会经济发展水平相适应。公共设施的构建要与人民的生活水平相适应,这样才有益于人民生活水平的提高和经济的发展;此外,要加大经济建设支出,实现对工业、农业的升级改造,加大创新驱动的发展战略。

(三)加强财政绩效管理与财政监管

财政绩效管理是在一定条件下政府对投入情况与完成目标任务情况的管理活动,涉及到计划的制定、考核评价以及目标管理等多个层面。政府绩效管理与人民的满意度与社会的和谐发展息息相关,因此应加强绩效管理,并重点从财政监督上入手:首先,在监督观念上,对于财政监督,要从传统的重点监督支出的合规性转变为对有效性、全面性的监督。其次,在监督的重点上做到事前项目或重大决策的绩效监督、事中项目发展的情况与预期情况的监督、事后项目的完成情况的绩效评价的监督以及事后的跟踪评价监督。最后,还要确保政府可以得到对项目监督的必要信息,因此只有加强政府与各个部门间的有效沟通,才能促进政府监督的有效与及时进行。

猜你喜欢

房地产导刊(2022年5期)2022-06-01

导航定位学报(2022年2期)2022-04-11

审计与理财(2021年12期)2021-03-17

审计与理财(2019年12期)2019-12-26

小读者之友(2019年5期)2019-09-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

人大建设(2018年2期)2018-04-18