中国与东盟林产品贸易发展研究

2021-04-02 02:20:16王柯媛

中国林业经济 2021年3期

王柯媛

(南京林业大学经济管理学院,南京 210037)

中国与整个东盟之间的贸易伙伴关系已保持多年,且在中国“一带一路”倡议实施以及中国-东盟自贸区全面开放合作启动后,双边林产品贸易更是迅猛发展,2019年双边贸易额超过110亿美元,但在中国与东盟之间的经济贸易和投资合作中,双方在林产品贸易合作方面发展相对滞后,因此,开展中国与东盟林产品贸易发展的研究意义重大。基于此,本文在对双边林产品贸易现状和趋势进行深入分析后,针对贸易发展过程中可能存在的一些问题,提出解决策略,期望能够推动中国与东盟林产品贸易的长远健康可持续发展。

针对中国与东盟的林产品贸易研究开始较早,聂影等(2006)的相关分析就指出随着中国-东盟自贸区建设的推进,中国从东盟进口林产品有利好趋势;沈自峥等(2017)和陈俭等(2018)通过引力模型分析中国与东盟林产品贸易影响因素和贸易潜力,发现双方之间林产品贸易还存在巨大的发展空间;郑洁等(2014)分析中国与东盟林产品贸易间竞争性和互补性,合作将实现共赢;苏蕾等(2018)运用G-L等指数分析发现中国-东盟林产品贸易受双方资源禀赋和发展水平的影响。当前国际经济形势受中美贸易战和新冠疫情的巨大影响,但在此背景下对中国与东盟间林产品的相关研究较为缺乏。

1 中国与东盟林产品贸易发展现状分析

20 世纪90 年代以来,我国与整个东盟的重要区域经济合作和贸易往来日益密切,贸易额和总量持续快速攀升,且林产品贸易是中国与东盟贸易的重要部分。这得益于双方以邻为居的地理位置优势,拥有较为相似的文化历史,存在人文和运输成本优势;另外,双方森林资源充足,林产品种类丰富,为双边林产品贸易提供必要前提;“一带一路”倡议的实施有效的促进了林产品双边贸易规模的扩大;疫情下,中国—东盟林产品数字化贸易应势发展。

1.1 总体贸易现状分析

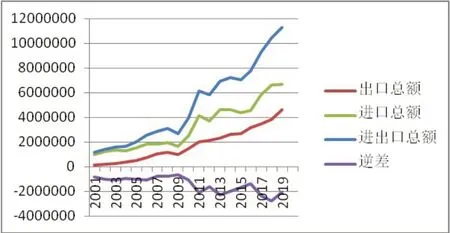

2019年我国林业产业总产值达11 072亿美元,进出口贸易总额达1 600亿美元。我国在2017年成为世界林产品生产、消费和贸易第一大国后,林产品生产、消费和贸易保持持续稳定增长。长期以来,林产品贸易交流与合作一直在中国与东盟的双边贸易中占重要地位。林产品双边贸易额总体呈上涨趋势,但中国对东盟林产品贸易进口额远大于出口额,处于逆差比较大的状态(如图一所示)。自2005年中国林产品对全球实现贸易顺差后,中国林产品对外贸易总体一直保持贸易顺差状态,在全球范围内,对东盟的林产品贸易逆差已经成为中国林产品贸易逆差的主要来源之一。

图1 2001-2019年中国对东盟林产品进出口情况(/千美元)

1.2 进出口产品结构分析

中国对东盟出口林产品集中度高,主要为纸与纸制品,人造板,两者在林产品出口中占比较为稳定,其中纸与纸制品在中国对东盟出口的林产品中占据70%左右,占据绝对的优势。中国从东盟进口林产品种类波动大,但锯材、木浆及回收纸、其他木材的占比较大。由此可见,中国与东盟进出口林产品种类差异较大,中国企业出口给东盟的林产品附加值和竞争力较高,主要因为中国林业技术产业发展相对成熟,林产品生产技术水平相对高。中国从东盟进口的主要为初级林产品,附加值较低,竞争能力弱。但自2014 年开始,东盟出于沉重的资源和环境压力,基本停止一切原木的生产和出口,向其他加工程度较高的林产品种类转变。

1.3 与东盟各国贸易现状分析

在2019 年中国与东盟112.62 亿美元的林产品交易额中,印尼、越南、泰国、马来西亚、菲律宾占比分别为28.5%、25.07%、17.61%、11.71%、7.45%,占总交易额的90%,是中国与东盟进行林产品贸易的主要国家。从其贸易潜力来看,我国与柬埔寨、越南、文莱、新加坡四国贸易联系密切,需要有新的积极因素加入才能进一步促进双方林产品贸易的发展;与老挝、菲律宾、缅甸三国贸易关系相对稳定,在现有条件下有一定的拓展空间;但与泰国、马来西亚和印尼三国林产品贸易关系疏远,有很大发展潜力。由于中国与东盟10 国之间存在国家间相距距离、人口数量、经济进步和发展水平、劳动力资源禀赋、森林资源差异等因素影响,导致中国与东盟十国双边林产品贸易流量和发展潜力不尽相同。

2 中国与东盟林产品贸易发展中存在的问题分析

2.1 互补性不够稳定

在中国进口与东盟出口林产品贸易中,其他原材和锯材互补性指数大于1,两者互补性程度高。中国对资源密集型林产品有强烈的需求[1],且东盟有能力提供。但近年来,东盟幅提高林产品关税,限制初级林产品的出口;中国有意识减少对单一国家木质林产品进口的依赖,寻求木质产品进口来源多元化。主要林产品的互补性变化较大,原木的互补性指数明显下降,其他原材的互补性指数提升较快。在中国出口与东盟进口木质林产品贸易中,两国在林产品的互补性指数均小于1,这些产品互补性弱,东盟对林产品的需求较低,基本可以实现区域内的自足。因此,中国与东盟的林产品贸易当中,中国处于劣势地位,竞争力较低。

2.2 双边贸易结构差异大,产业和产品结构有待进一步优化

中国从东盟进口的林产品主要集中在原木、木浆等初级木制品,而中国向东盟国家主要出口纸与纸浆等技术含量相对较高的产品[2],单纯从进出口产品类别上来看,双边贸易结构差异巨大。另外,双边林产品贸易多为加工和货物贸易,林业服务业发展相对落后。中国与东盟林产品附加值相对较低,林产品企业研发和生产技术水平有限,在产品升级上也存在困难,很难有效推动双边林产品贸易进一步发展。同时在新冠疫情背景下,中国与东盟间的贸易快速向数字化发展,部分林产品的生产和进出口未能及时向数字化转型,受疫情影响较大。

2.3 双边林产品贸易发展缓慢

“一带一路”倡议的实施和推进极大促进了我国与东盟之间的林产品贸易往来,但中国与东盟间的林产品贸易发展速度与中国对全球林产品贸易发展速度相比处于落后状态[3]。东盟十国在森林资源上的绝对禀赋和与中国相邻的地理优势没有得到充分发挥。东盟在全球范围内有着广泛贸易往来的林产品贸易大国,美国、日本、欧盟都是其重要的林产品贸易伙伴,而在中国与东盟间贸易中依旧存在信任的问题,西方国家大力宣传的“中国威胁论”也限制了“一带一路”战略在东盟的推进和中国-东盟间双边林产品贸易的发展。

2.4 林产品贸易壁垒问题加大双边贸易难度

贸易壁垒是中国与东盟林产品贸易发展的一大障碍[4]。一方面,林业技术发达的国家推出相关政策限制技术外流,林业先进技术的交流合作,不利于林业产业升级;另一方面,一些东盟成员国政府出于资源保护,出台相关政策限制甚至禁止部分林产品的出口。这些因素阻碍了双边林产品贸易的顺利发展。此外,东盟十国由于政治经济等因素,对林产品制定的合格标准存在差异,增加了东盟与中国间的林产品贸易的难度。且在中美贸易战背景下,美国为打击中国经济,实施南海、印太战略等,将会严重影响中国与东盟之间关系的稳定,从而加剧中国--东盟间的林产品贸易壁垒,严重影响中国--东盟间林产品贸易的顺利进行。

2.5 林产品贸易方面专业人才匮乏

中国目前还严重缺乏林产品贸易方面的人才。从全国范围来看,设置林业进出口贸易相关专业的高等院校较少,人才培养质量方面存在明显不足;另一方面,具备综合实力的专业人才缺乏,中国与东盟十国进行林产品贸易时,员工需要具备外语能力,了解多国贸易政策要求等多项能力;再者,企业在吸纳人才之后,缺乏后期培养,造成员工在参加工作后,缺乏最新专业知识的学习,专业技术逐步落后,极大影响企业创新能力的提升。并在新冠疫情下,中国与东盟间的数字贸易迅速发展,亟需掌握数字经济发展的人才,而此类人才紧缺。

3 中国与东盟林产品贸易发展建议

3.1 尽量做到进出口平衡,合理调整贸易结构

双边林产品贸易市场在“一带一路”倡议的实施下进一步扩大,但中国长期以来从东盟进口资源消耗性林产品,过度依赖不利于产业结构调整,而且伴随着国际竞争的愈演愈烈,一些国家贸易保护政策相继出台,很大程度上影响国家间经贸往来。因此,在“一带一路”倡议顺利深入实施的背景下,将优势产业向东盟国家转移,带动东盟国家林产品技术发展,利用贸易互补关系[5],加强企业合作,增强中国与东盟交流间的信任,将众多优势产业和产品推广到更广、更深的东盟市场,进一步减小贸易逆差,促进双边林产品贸易结构平衡和持续、健康、稳定发展,促进中国有东盟在竞争中共同发展。

3.2 加快林业产业结构调整,增强双方贸易互补性

中国和东盟是“一带一路”沿线的重要国家和地区[6]。双方政府应充分地发挥自身优势,引导企业共同调整林产品产业结构。一方面,我国要充分依靠先进科学理论和技术,利用产业结构多层次和林产品多样化的优势,生产更具经济附加值的林产品,提高中国林产品国际竞争力,发展绿色林业。另一方面,根据在区域内林业产业协调发展状况和产业合理布局原则,加强与林业产业交流和合作,更加有效的利用生产要素和资源,推动区域内林业相关产业与森林经济的融合,优化产业结构,加快中国林产品向国际产业链中的高端迈进。

3.3 加强双方合作深度,促进林产品贸易进一步发展

加快“一带一路”建设,增加中国与东盟国家的双边投资,扩大中国在东盟国家的市场,降低市场过于集中的风险,促进资源性林产品的开发和进出口。“一带一路”国家倡议的顺利实施促使中国与整个东盟贸易及投资的便利化,政府可以利用“一带一路”背景下贸易投资便利化的条件[7],引导和鼓励中国林业企业在东盟投资建厂,直接以当地企业的身份,利用其丰富的森林资源生产林产品,进行出口贸易,既可以规避东盟地区对原木出口的限制,减小贸易壁垒对进出口的影响,也可以推动林业碳汇交易模式的建立,促进林木产业增收[8]。

3.4 注重专业人才培养,推动林业产业创新发展

“一带一路”倡议的实施为中国与东盟林产品贸易带来新的发展机遇,但同时也加剧了国际间激烈竞争,对专业性人才的需求增加。首先,推进校企合作[9],高校和科研机构是人才的主要聚集地,高校培养人才,企业吸引具备综合实力的创新型人才,提高企业创新能力,为木材加工产业的持续发展提供动力[10]。其次,企业要及时把握东盟不同国家对林产品贸易的政策、国际经济形势,及时调整对东盟进出口业务的方针,增强企业竞争力,有效促进中国与东盟的贸易交流与合作,实现双边关系向更加友好的方向迈进。

猜你喜欢

中国资源综合利用(2017年4期)2018-01-22 02:46:40

新闻传播(2016年9期)2016-09-26 12:20:23

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

中国林业产业(2016年5期)2016-04-03 00:32:36

国际木业(2016年6期)2016-02-28 10:26:49

国际木业(2016年5期)2016-02-28 10:26:30

出版与印刷(2016年1期)2016-01-03 08:53:43

人间(2015年18期)2015-12-30 03:42:08

浙江林业(2015年1期)2015-11-30 22:48:00

焊接(2015年5期)2015-07-18 11:03:41