统一结算点电价机制下金融输电权的交易模拟与结算风险评估

2021-03-30 01:31:36曾智健姚星安刘嘉逊李凯欣

电力系统自动化 2021年6期

杨 柳,曾智健,张 杰,姚星安,刘嘉逊,李凯欣

(广东电力交易中心有限责任公司,广东省广州市510663)

0 引言

2015 年3 月,《中共中央国务院关于进一步深化电力体制改革的若干意见》[1]的发布标志着中国新一轮电力体制改革拉开帷幕。2015 年11 月,国家发展和改革委员会、国家能源局发布《关于推进电力市场建设的实施意见》[2],明确提出开展现货市场建设。2017 年8 月,国家发展和改革委员会、国家能源局发布《开展电力现货市场建设试点工作的通知》[3],中国南方地区(以广东起步)被确立为首批现货市场的试点之一。目前,中国电力现货市场建设工作正在稳步推进,8 个试点地区于2019 年6 月底前已经全部投入现货市场模拟试运行[4]。

当前,中国各现货市场试点主要采用节点边际电价(locational marginal price,LMP)体系[5],若系统存在阻塞,由于用户侧收取的总电费大于发电侧支付的总电费将产生阻塞盈余。阻塞盈余如何分配,是关系到现货市场结算机制是否公平合理的关键。金融输电权(financial transmission right,FTR)是电力市场中关于阻塞盈余分配的一种金融衍生品[6-7],其概念源于Hogan 在合同路径模型的基础上提出的合同网络模型和输电容量权[8-9],其核心思想是采用输电容量权来分摊阻塞成本[10-11],同时为市场参与者提供一个规避空间价格风险的工具[12-13]。

根据《广东电力市场结算实施细则规则(试运行)》[14],在市场建设初期用户侧采用统一结算点电价进行结算。在统一结算点电价机制下,市场成员普遍反映缺乏阻塞风险管理的工具。一方面,发电侧部分发电机组结算价格较低,无法分享阻塞带来的高统一结算点电价;另一方面,系统存在局部严重阻塞导致统一结算点电价高企的风险[15],而这一风险需要由全体市场用户承担,为市场成员提供规避阻塞风险的金融工具已成为市场发展的必然要求[16]。

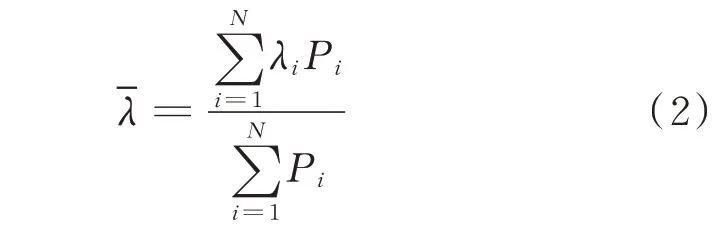

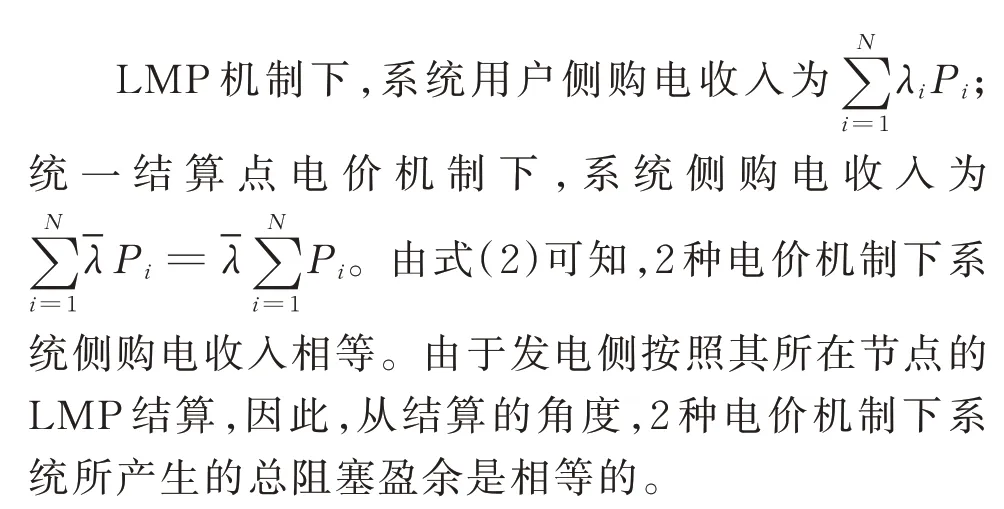

与传统的LMP 机制相比,虽然在统一结算点电价机制下用户侧收取的总购电费用是一致的,但阻塞盈余是否足以支付FTR 持有者的收益,2 种电价机制下的FTR 市场总收益是否有差异,以及如何保证市场运营机构的收支平衡,是广东现货市场能否完善阻塞盈余分配机制,进一步发展FTR 市场的关键。

因此,迫切需要分析统一结算点电价机制下,开展FTR 交易对结算环节的影响,探究阻塞盈余能否在FTR 结算中保持充裕,为现货市场阻塞盈余分配方式优化和FTR 市场建设提供理论支撑。本文对比分析了统一结算点电价机制与传统LMP 机制下FTR 市场结算的异同,理论推导了统一结算点电价机制下FTR 结算的一般性规律,提出了FTR 的交易模拟与同时可行性检验(simultaneous feasibility test,SFT)方法,通过交易模拟验证了该规律的正确性,并为统一结算点电价机制下开展FTR 市场建设提出了相关政策建议。

1 FTR 持有者的收益函数

FTR 分 为 期 权 型(option)和 义 务 型(obligation),持有义务型FTR 的交易者在FTR 方向与实际阻塞方向一致时,即送达LMP 高于注入节点的LMP 时,分配正的阻塞盈余[17-18];在FTR 方向与实际阻塞方向相反时,即送达LMP 低于注入节点的LMP 时,分配负的阻塞盈余。持有期权型FTR的交易者在FTR 方向与实际阻塞方向一致时,分配正的阻塞盈余;但在FTR 方向与阻塞方向相反时,非负债也非收益,即分配为0。本文考虑义务型FTR。

根据文献[14]可知,在市场建设初期,广东电力现货市场的发电侧结算电价为机组所在物理节点的LMP,用户侧采用统一结算点电价进行结算,发、用电侧每小时的LMP 等于该时段内每15 min 的LMP的算术平均值。其中,统一结算点电价现阶段为日前、实时市场用户侧的全省统一结算电价,为相应时段全网各节点的加权平均综合价格。

本章给出FTR 持有者的收益函数,并对比分析传统LMP、统一结算点电价2 种机制下的FTR 市场成员收益情况。为简化分析,LMP 机制忽略了网损分量,其表达式为:

式中:λk为节点k 的LMP;λ0为系统负荷平衡约束的拉格朗日乘子;τmaxl和τminl分别为线路l 正向、反向潮流约束的拉格朗日乘子;Gl-k为节点k 对于线路l 的发电机输出功率转移分布因子;L 为线路数。所有拉格朗日乘子均大于等于0。

统一结算点电价的表达式为:

FTR 具有方向性(如附录A 图A1 所示),一般将FTR 定义为由功率注入节点指向功率流出节点,即由节点A 指向节点B。为便于分析,本文按照FTR 交易的终止节点相同作为归并条件,将所有市场成员的FTR 交易量按终止节点进行归并。

LMP 机制下,归并到节点k 的FTR 收益为:

统一结算点电价机制下,归并到节点k 的FTR收益为:

2 不同结算机制下的FTR 收益分析

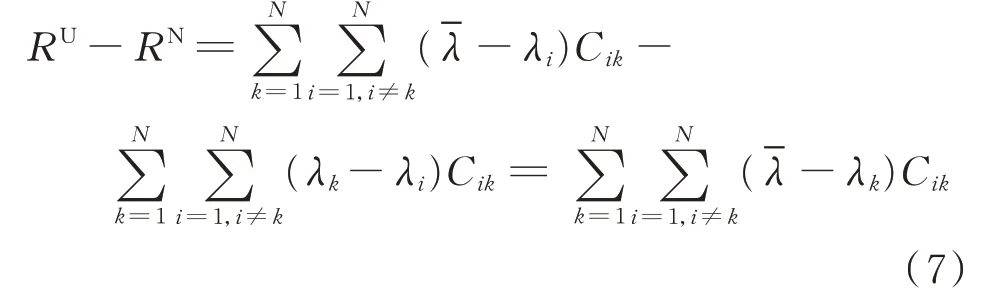

阻塞盈余将以FTR 收益的形式返还给持有FTR 的市场成员,从而为市场成员对冲因电价空间差异带来的风险。由式(3)可知,LMP 机制下,交易机构需要支付给FTR 持有者的总收益RN为:

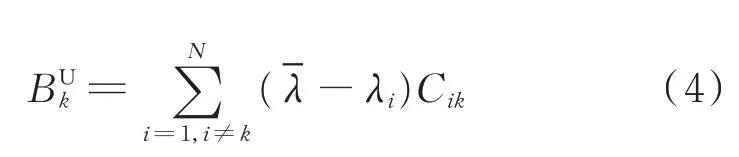

而由式(4)可知,统一结算点电价机制下,交易机构需要支付给FTR 持有者的总收益RU为:

因此,2 种电价机制下的FTR 收益差值为:

可以看出,LMP 机制和统一结算点电价机制下,市场的FTR 总收益存在差异,这一差异由统一结算点电价与用户所在节点的LMP 之差和用户持有的FTR 容量所决定。对于持有以某节点为终止节点的FTR 用户而言,若终止节点的LMP 低于统一结算点电价,其获得的FTR 收益将高于LMP 机制下的FTR 收益,可能导致阻塞盈余不足以支付FTR 收益,而其持有的FTR 量越大,市场运营机构结算资金不平衡的风险越大;相反,若终止节点的LMP 高于统一结算点电价,其获得的FTR 收益将低于LMP 机制下的FTR 收益,其持有的FTR 量越大,市场运营机构结算资金不平衡的风险越低。

3 FTR 的SFT 模 型

FTR 市场的交易需要进行SFT。SFT 是一种市场可行性检验,其目的是在LMP 机制下确保市场拥有足够的阻塞盈余来支付FTR 持有者的收益[19]。在SFT 中,每一对FTR 交易的起始节点视为等效发电机节点,其注入功率即为该FTR 的交易容量。FTR 交易的终止节点视为等效负荷节点,其流出功率即为该FTR 的交易容量。在LMP 机制下通过SFT 的FTR 交易,当发生阻塞时,FTR 持有者的收益必定有其FTR 对应节点产生的阻塞盈余与之相对应。所以,在LMP 机制下市场总的阻塞盈余一定足够偿付FTR 持有者的收益[9]。

SFT 的数学模型可表示为:

式中:Pl为流过支路l 的有功潮流;PTFTR为对应系统内N 个节点的FTR 有功注入的N 维列向量,FTR起始节点对应的向量分量为正值,FTR 终止节点对应的向量分量为负值;Ml为对应于支路l 的N 维注入转移分布因子向量,表示系统内N 个节点的有功注 入 对 支 路l 上 有 功 潮 流 的 影 响;Pl,max为 支 路l 的 最大传输容量。

4 FTR 交易模拟与算例分析

本章基于IEEE 30 节点系统(如附录A 图A2 所示),通过模拟发电节点至负荷节点之间的FTR 交易,对比分析LMP 和统一结算点电价2 种机制下FTR 市场结算的区别。IEEE 30 节点系统中发电机数量为6 个、负荷节点数量为20 个。

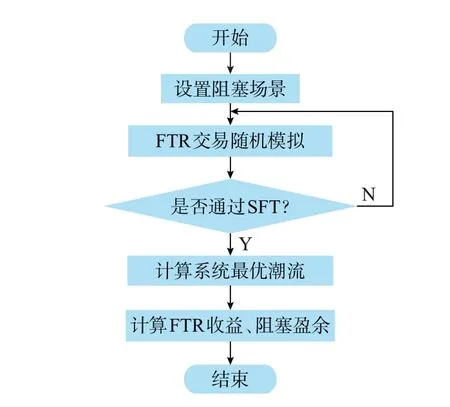

FTR 交易的随机模拟通过MATLAB 随机函数randi(⋅)产生随机交易矩阵来实现[20],交易单位设置为1 MW,FTR 的交易对总数量可以通过随机函数的参数进行设置,从而对FTR 的交易总规模进行设置。每次随机模拟都会产生新的FTR 交易矩阵,从而得到系统中全部FTR 的交易关系以及FTR 的交易容量规模,进而得到系统内N 个节点的FTR 有功注入的N 维列向量。在此基础之上,进行FTR 的SFT,若通过检验则说明得到的FTR 随机交易结果具有市场可行性,可以组织市场成员进行FTR 交易;若FTR 的SFT 没有通过,则需要重新进行FTR 交易的随机模拟。FTR 交易随机模拟过程及计算流程如图1 所示。

4.1 FTR 结算总收益与阻塞盈余分析

通过设置系统阻塞场景以产生差异化的LMP,同时模拟发电节点和负荷节点之间的FTR 交易,FTR 交易需进行SFT。

图1 计算流程图Fig.1 Flow chart of calculation

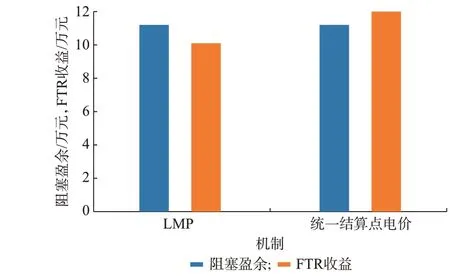

随机模拟FTR 交易100 对,每个FTR 交易容量为1 MW。模拟得到在2 种机制下的FTR 总收益和市场阻塞盈余如附录A 图A3 所示。图A3 表明,2 种电价机制下系统阻塞盈余相等,且FTR 市场总收益均小于阻塞盈余。这说明此时市场运营机构在FTR 市场结算中将存在盈余。已有理论研究表明,在传统LMP 机制下,阻塞盈余总是足够支付给FTR 持有者的。理论表明,传统LMP 机制下开展FTR 市场交易,其市场收益不存在收支不平衡的风险[9,21]。

然而,根据式(7)可知,2 种电价机制下的FTR市场总收益存在差异。当传统LMP 机制下FTR 总收益趋近系统阻塞盈余时,采用统一结算点电价机制下的FTR 市场总收益可能大于系统阻塞盈余,如图2 所示。此时,系统阻塞盈余不足以支付FTR 持有者的收益,市场运营机构面临结算资金不平衡的风险[22]。

图2 FTR 收益超出阻塞盈余时的情况Fig.2 Situations when FTR revenue exceeds congestion revenue

4.2 不同FTR 总收益差值的场景分析

本节通过模拟FTR 交易,构建了2 种电价机制下FTR 总收益差值为正和差值为负的2 个典型场景,通过分析典型场景的FTR 交易,揭示了FTR 总收益差值形成的机理。

随机模拟产生发电节点-负荷节点之间的FTR交易对,FTR 交易对数量设置为10 对,每个FTR 交易容量设为1 MW。

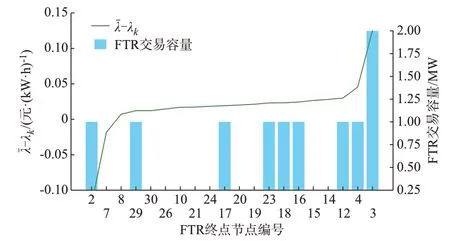

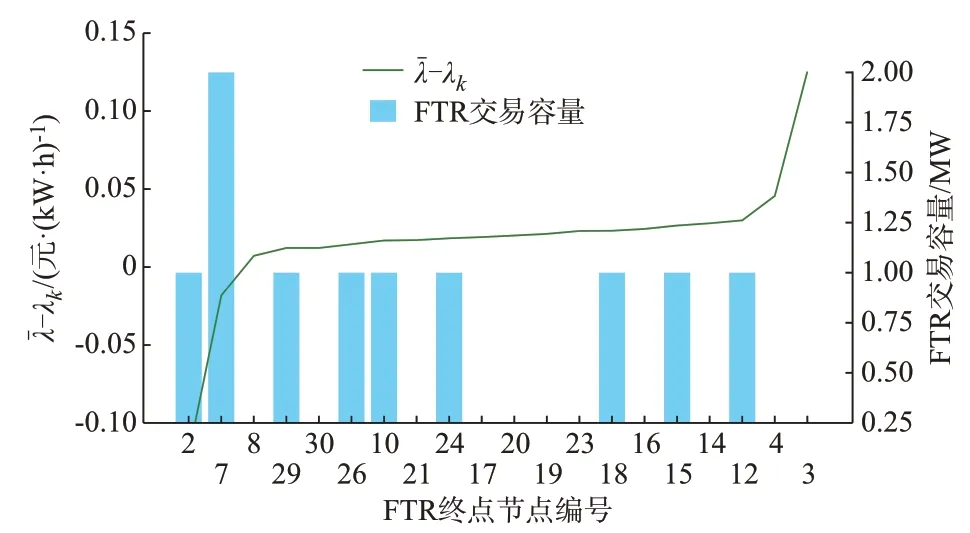

分别选取一个FTR 总收益差值为正和差值为负的典型场景进行分析。对各负荷节点按照-λ -λk的值由低到高进行排列,同时分析其成交的FTR 容量,则FTR 总收益差值为正的场景如图3 所示,各节点处对应的柱状图为归并至该节点的FTR 交易容量。

图3 正差值典型场景中-λk 与FTR 交易容量的关系Fig.3 Relationship between -λk and FTR trading volumes in typical scenarios with positive difference

FTR 交易容量关系见附录A 图A4,各节点编号与图A2 的IEEE 30 节点系统中编号一致。各交易节点的节点编号分布在弦图的最外侧,单位弧线的长度代表FTR 单位交易容量为1 MW。内部的彩色弦带所连接的节点表示FTR 交易的匹配关系,其宽度代表FTR 的交易容量。以节点17 为例,节点17 为负荷节点,其外侧弧线由一个单位长度的蓝色弧线构成,表示其只有1 MW 的FTR 交易容量,其对应的弦连接至节点27,表示该1 MW 的FTR 为节点27 与节点17 之间的交易。以节点22 为例,节点22 为发电节点,其弧线由2 个单位长度弧线构成,分别为蓝色和深绿色,代表其总交易容量为2 MW,其中1 MW 为节点22 与节点2 之间的交易,1 MW 为节点22 与节点3 之间的交易。

FTR 总收益差值为负的场景见图4,各节点处对应的柱状图为归并至该节点的FTR 交易容量。FTR 交易容量关系见附录A 图A5,各节点编号与图A2 的IEEE 30 节点系统中编号一致。各交易节点的节点编号分布在弦图的最外侧,单位弧线的长度代表FTR 单位交易容量为1 MW。内部的彩色弦带所连接的节点表示FTR 交易的匹配关系,其宽度代表FTR 的交易容量。以节点2 为例,节点2 即为发电节点,同时也是负荷节点,其弧线由4 个单位长度弧线构成,表示节点2 总共有4 MW 的FTR 交易容量。节点2 的4 个弦带分别连接至节点13、节点29、节点26 和节点10,表示与这4 个节点分别具有1 MW 的FTR 交易容量。但以节点2 为终止节点的FTR 交易只有节点13 与节点2 之间的1 MW,所以归并至节点2 的FTR 交易总容量为1 MW。

图4 负差值典型场景中-λk 与FTR 交易容量的关系Fig.4 Relationship between -λk and FTR trading volumes in typical scenarios with negative difference

分析可见,不同电价节点对FTR 总收益差值的影响程度不一-λk为正的节点处交易的FTR 容量越多,FTR 总收益差值越趋于正值;相反,-λk为负的节点处交易的FTR 容量越多,FTR 总收益差值越趋于负值。相同容量的FTR 交易发生在不同的节点,对FTR 总收益差值大小的贡献不同:节点处-λk的绝对值越大,其对FTR 总收益差值的影响越大,反之越小。由此可见,系统内LMP 较低的节点和LMP 较高的节点处,其FTR 交易容量对总收益差值影响较大。

4.3 LMP 最高、最低部分节点的FTR 交易量对总收益差值的影响分析

由4.2 节可知,LMP 最高部分节点和LMP 最低部分节点的FTR 交易量对市场总体FTR 收益具有显著影响,本节在FTR 交易模拟过程中针对LMP从高到低序列的前10%节点和后10%节点的FTR交易量和FTR 总收益差进行统计分析。每次随机模拟产生60 个FTR 交易对,每个FTR 交易容量为1 MW,随机模拟500 次。统计分析LMP 序列前后10%的节点的随机交易FTR 容量和FTR 总收益偏差百分 比η 见式(9),统计结果 见附录A 图A6 和图A7。

统计结果表明,对于LMP 序列前10%节点,随着FTR 交易量的增加,FTR 总收益差值呈现明显缩小的趋势。对于LMP 序列后10% 节点,随着FTR 交易量增加,FTR 总收益差值出现明显增大的趋势。

4.4 FTR 交易规模对收支不平衡风险的影响

本节从市场总体角度分析统一结算点电价机制下FTR 收益大于阻塞盈余情况发生的频率以及2 种电价机制下的FTR 收益差情况。

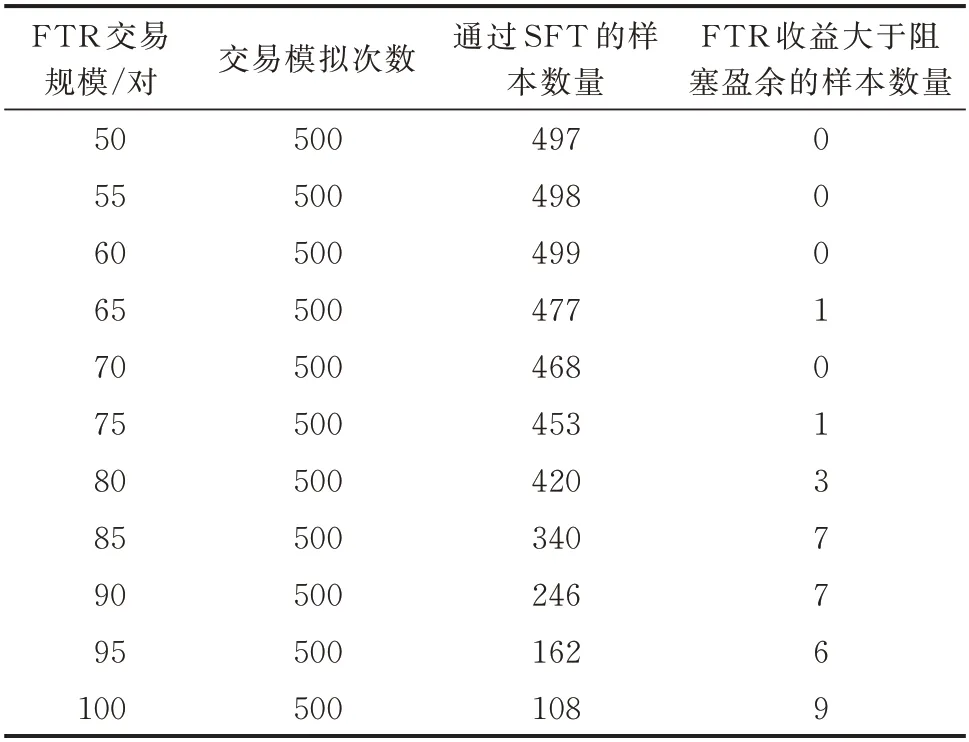

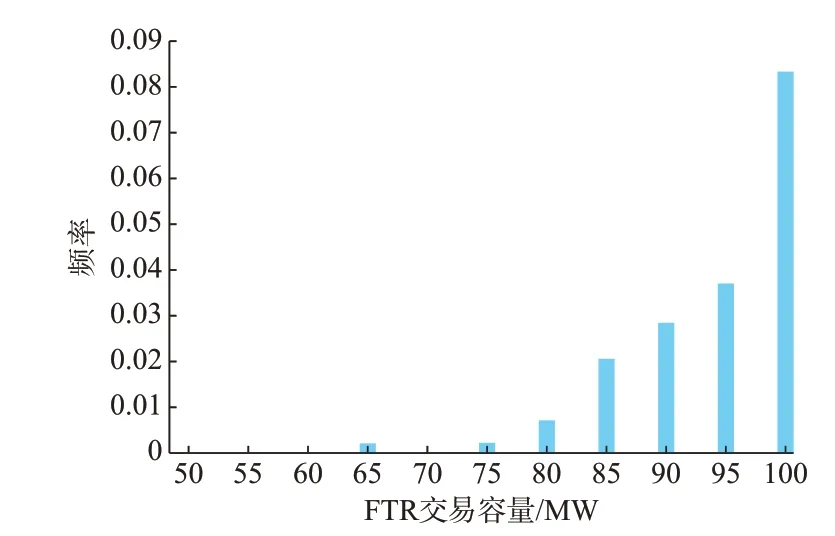

为统计分析统一结算点电价机制下的FTR 收益大于阻塞盈余情况发生的频率,本节将FTR 交易对数量分别设置为50,55,60,…,100 对。其中,单个FTR 交易容量为1 MW。交易模拟结果如表1 所示,FTR 收益大于阻塞盈余的频率如图5 所示。

表1 FTR 交易模拟结果Table 1 Simulation results of FTR transaction

图5 FTR 收益大于阻塞盈余时的频率统计Fig.5 Frequency statistics when FTR revenues is greater than congestion revenue

结果表明,随着FTR 交易规模的逐渐增加,统一结算点电价机制下的FTR 总收益大于阻塞盈余的频率在逐渐增大。这意味着,在统一结算点电价机制下开展FTR 市场交易,随着交易规模的增加,市场运营机构面临结算资金不平衡的风险也将增加。

5 政策建议

根据前文的理论和数值分析,统一结算点电价机制下开展FTR 交易,市场运营机构可能面临结算资金不平衡的风险。为此,本文结合中国电力市场建设实际,提出统一结算点电价机制下开展FTR 市场建设的几点建议。

1)统一结算点电价机制下FTR 交易不宜贸然开展,需结合电力现货市场建设的实际需求,现阶段应以完善电力现货市场规则、提高市场成员理解能力和交易能力作为主要任务。当前,发电侧采用LMP 结算,部分发电商面临结算风险,可在向电力用户返还阻塞盈余的基础上,根据发电商所在节点的历史平均LMP 以及该节点注入的发电功率对网络阻塞的贡献率等,探索将部分阻塞盈余返还给发电侧,以规避发电侧面临的空间价格风险。

2)随着电力现货市场建设的发展,在出现以市场方式规避阻塞风险的需求后,统一结算点电价机制下的FTR 应合理限制市场交易的规模,以防止出现阻塞盈余不足以支付FTR 收益的情况。结算资金不平衡的主要原因是不同电价节点之间交易规模的不匹配。因此,在FTR 市场交易中,除了进行SFT,还可通过适当限制不同节点间的交易规模匹配关系,对LMP 较低节点的FTR 交易量进行适当限制,以降低市场运营机构结算资金不平衡的风险。

3)随着电力现货市场的不断成熟,应将当前的统一结算点电价机制过渡到分区电价机制,降低FTR 结算资金不平衡的风险。当前实行统一结算点电价机制,是综合考虑市场发展阶段、用户接受水平后的过渡性措施,随着市场的不断发展和市场成员竞争能力的提高,应逐步过渡到分区电价机制[23-24],甚至到基于聚合节点的LMP 机制,提高结算电价的空间颗粒度,进而降低市场运营机构FTR结算资金不平衡的风险。

6 结语

本文针对统一结算点电价机制下开展FTR 市场交易的问题开展了研究,对比分析了传统LMP 和统一结算点电价这2 种机制下FTR 结算的异同,构建了FTR 结算的数学模型,理论推导了2 种电价机制下FTR 收益的差异,得到的研究结论如下。

1)LMP 和统一结算点电价2 种机制情况下,FTR 交易的总收益不同;在统一结算点电价机制下开展FTR 市场交易,存在阻塞盈余不足以支付FTR 持有者收益的风险。

2)LMP 最高和最低部分节点的FTR 交易量对市场总体FTR 收益具有显著影响,电价较低节点的FTR 交易会增大市场运营机构结算资金不平衡的风险。

3)FTR 交易模拟结果表明,随着FTR 交易规模的逐渐增加,在统一结算点电价机制下,FTR 总收益大于阻塞盈余的频率在逐渐增大,将增加市场运营机构结算资金不平衡的风险。

4)为降低FTR 交易市场收支不平衡的风险,在统一结算点电价机制下,应审慎开展FTR 交易,可适当限制不同节点间的交易规模匹配关系。随着现货市场的不断成熟,应将当前的统一结算点电价机制逐步过渡到分区电价机制,甚至到基于聚合节点的LMP 机制。

本文工作对比分析了传统LMP 和统一结算点电价这2 种机制下FTR 结算的异同,并对FTR 市场交易收支不平衡风险进行了评估分析。未来可在本文基础上进一步研究分区电价机制下FTR 市场交易的收支风险。希望本文研究能够为中国电力市场建设提供有益参考。

本文受到广东电力交易中心有限责任公司科技项目(GDKJXM20173113)资助,特此感谢!

附录见本刊网络版(http://www.aeps-info.com/aeps/ch/index.aspx),扫英文摘要后二维码可以阅读网络全文。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

高师理科学刊(2020年2期)2020-11-26 06:01:32

中国外汇(2019年10期)2019-08-27 01:58:00

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

中成药(2017年6期)2017-06-13 07:30:35

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

安徽工业大学学报(自然科学版)(2014年4期)2014-07-11 01:45:54

河南科技(2014年14期)2014-02-27 14:12:06