股票回购中管理者机会主义及效应分析

——以信息发展公司为例

2021-03-27 01:33商芳

商业会计 2021年5期

商芳

(东华理工大学经济与管理学院 江西南昌 330013)

一、引言

股票回购起源于上世纪70年代西方国家,是资本市场上一种重要的运作工具。在1992年大豫园合并回购小豫园事件中,我国才首次运用股票回购。2005年《上市公司回购社会公众股份管理办法(试行)》颁布,我国正式开启公开市场回购之门。2018年《公司法》对股票回购的内容进行修订,上市公司的股票回购进一步规范化。随着股票回购逐渐被市场接受,我国进行股票回购的上市公司呈爆发式增长,但伴随股票回购热潮而来的是大量上市公司高管减持股票,这表示股票回购中可能存在管理者机会主义动机。

关于股票回购动机的假说有多种,其中包括信号传递假说和代理成本假说等,但由于我国股票回购相关的监管机制不完善和资本市场信息不对称,股票回购很可能为管理者谋取私利的行为提供掩护。谭劲松和陈颖(2007)认为在股权分置改革背景下,股票回购是公司向地方政府进行利益传输的手段。吕兆德和杜炳昕(2016)发现公司股票回购的真实目的是控制人和管理层提升自身利益,而不是传递价值被低估的信号。李晓玲(2019)认为上市公司表面上出于正常动机进行股票回购,实则为高管们借助股票回购高位套现以谋求私利。目前关于管理者机会主义动机的股票回购研究尚少,本文以信息发展为例,探究股票回购过程的真实动机及其产生的效应,并针对管理者机会主义行为提出完善监管机制、增加披露信息的透明性、加强外部监管与治理的建议。

二、信息发展公司的股票回购过程

信息发展公司全称为上海中信信息发展股份有限公司,成立于1997年,2015年在深圳证券交易所上市(以下简称信息发展)。公司主营业务为信息化系统开发与服务、系统集成、计算机软硬件、网络工程、电子信息领域内的“四技”服务等。

2018年7月初,信息发展公司股价出现断崖式下跌,之后股价持续下跌。为了改善股价下跌的情况,2018年9月20日董事长张曙华召集开展第四届董事会第十九次会议审议股票回购预案。次日,信息发展公司发布了《关于回购公司股份预案的公告》,公告宣称此次回购是对公司未来发展前景的信心和内在价值的认可,是为了增加投资者的信心及维护中小股东的利益。回购股份的价格小于30元/股,回购资金为公司自筹资金且总额为2 000—3 000万元。公司在2018年10月17日召开了第六次临时股东大会进行会议表决,结果为审议通过,股票回购自此日起不超过12个月。

2018年12月4日信息发展公司进行了首次回购,2019年9月30日发布股份回购实施期限延期的通知,2019年11月28日股份回购实施结束。公司最终回购股票总数为1 122 200股,成交最低价为14.81元/股,成交最高价为19.99元/股,共支付20 001 619.42元。

三、信息发展的股票回购动机

(一)信号传递动机

信号传递假说认为股票回购可以有效地解决管理者和投资者之间信息不对称的问题,及时地向市场传递公司的价值被低估的信号,以达到增强投资者信心、稳定投资者预期和提高公司股价的目标。

从公司股价角度来看,股票回购预案公告前一日市盈率为38倍,股价为18.73元/股,高于每股净资产,公司价值未被严重低估。另外,股票回购实施起点股价为17.81元/股,股票回购实施过程中股价短期内上升后落回真实价值,回购结束日股价跌至14.99元/股。股票回购结束后股价低于回购前,表明信号传递并非是信息发展公司股票回购的原因。

(二)自由现金流量充裕

自由现金流假说认为公司在满足当前的投资项目需求后,现金仍较充足。管理者可能将此部分闲置资金用于对自己有益但收益不高的项目中,从而损害公司利益。公司将资金用于股票回购,能降低管理层过度投资和浪费公司资源行为发生的可能性,减少股东与管理者的委托代理成本,同时也能提高资金利用效率,促进企业的良好发展。

2017年9月底信息发展公司的货币资金为1.48亿元,而在2018年9月底货币资金仅为9 476万元,下降了36.49%。由此可见,信息发展公司在股票回购之前自由现金流并不富余,而此次股票回购的预计回购金额为2 000万元至3 000万元,约占回购前货币资金的21%。在资金状况差的情况下公司进行大额的现金流出活动,可能降低公司的资金运转能力。在实际回购过程中公司向其控股股东中信电子借款不超过1亿,表明信息发展公司的资金运营能力较差。因此,信息发展公司股票回购的动机不是现金流量充足。

(三)管理者机会主义

管理者机会主义假说认为管理者以自身利益最大化为目标,即使公司股票价格未被低估,为了出售自己所拥有的股票,管理者也会通过宣告以公开市场回购的方式来提升股票价格,实现财富向自身或剩余股东转移。其中,管理者是指最初提出股票回购决议的控制人和日后实施股票回购的内部管理者。

开始实施股票回购后,信息发展公司股价上升,公司控股股东、董事长、董事、财务总监等管理者均进行了多次不同程度的股票减持。在2018年9月至11月,控股股东中信电子和实际控制人张曙华合计减持股份243万股,董事李志卿减持近15万股,此阶段共套现4 545万元。由于公司此时正处于股票回购的初期,管理者大额减持股票的行为成功受到了回购的掩护。

自首次回购公司股份之日(2018年12月4日)至回购实施完毕公告前一日管理者减持股份情况,如上页表1所示。管理者在此期间共减持1 778万股,公告中减持原因均为资金需求,其中控股股东中信电子、实际控制人张曙华为一致行动人,协议转让给国盛海通基金公司股份1 220万股。另外,中信电子和张曙华集中竞价减持近418万股,杨安荣、刘理洲分别减持近80万股和43万股,李志卿首次回购股票后再次减持近14万股,张颖和徐文蔚共减持3万股。从股票回购结果来看,股票回购开始实施后,股票价格受到刺激在短期内上升,为管理者套现提供条件,管理者纷纷套现为自身谋私利。

表1 信息发展管理者减持股份情况

公司高管拥有信息优势和做出决策的权力,有很强的动机为自身输送利益,使自身效用最大化。在信息发展股票回购减持的管理者中可以发现,进行股份减持套现的管理者为做出股票回购决策的重要董事,说明信息发展的股票回购可能存在管理者的自利行为。左手股票回购,右手管理者减持,股票回购实为管理者套现服务。综上所述,信息发展股票回购的真实动机可能是管理者机会主义。

四、信息发展的股票回购效应

(一)市场效应分析

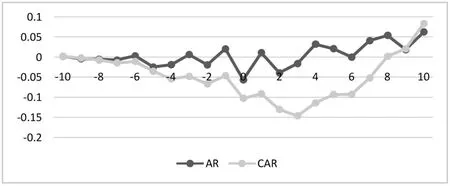

信息发展公司的股票回购在市场是否受欢迎及市场的认可度,需要根据上市公司股票回购预案公告日收益的测算结果来判断。本文选用事件研究法计算股票回购预案公告窗口期的异常收益率和累计异常收益率。

首先,确定事件日及窗口期。将2018年9月21日(股票回购预案公告日)作为事件发生日,取其前后十个交易日[-10,+10]为窗口期,即窗口期为9月7日至10月15日。

其次,选取估计期并计算股票在窗口期内的预期收益率。取预案公告日前[-135,-11]交易日为估计期,利用市场模型计算出相关参数。模型为:

其中,Rit和Rmt分别为估计期信息发展的股票实际报酬和市场指数实际报酬。εit为扰动项,αi和βi为相关参数。运用最小二乘法对上述模型进行回归分析,得到求出窗口期内股票的预期报酬

再次,根据上述结果计算出信息发展公司窗口期的异常收益率AR和累计异常收益率CAR。

最后,根据结果绘制公告前后AR及CAR的趋势图,如图1所示。

图1 信息发展股票回购窗口期AR和CAR趋势图

由图1可知,窗口期内异常收益率在正负值间波动,公告日前一日上升为正值,在预案公布日当天急速下跌为-0.05,预案公布次日有所上升,随后继续降为负值。累计异常收益率由预案公布前一日的-0.05下滑至-0.1,预案公布后第三日下降到最低点。由信息发展公司在预案公告时点异常收益率和累计异常收益率均小于零,可得市场对股票回购并不认可。累计异常收益率从预案公告日后第4日一直上升至正值,表明市场对回购公告消息的反应不足。在实施股票回购过程中,公司发布公告延长股票回购期限,反映出投资者的回购意愿积极性低,进一步说明股票回购不受市场欢迎。

(二)财务效应分析

信息发展公司在资金量少的情况下,采用2 000万元的资金进行股票回购,可能会影响该公司的盈利能力、偿债能力及成长能力等。本文通过对比股票回购前后财务指标来研究股票回购对公司财务的影响程度。

1.盈利能力分析。公司的盈利能力可通过总资产利润率、净资产收益率、营业利润率及销售净利率指标分析。由表2可知,四个指标分别在2018年末上升,可能是因为国家和地方政府对公司的业务发展开始重视,在年末投入大量财政资金,推动了公司的利润增长。2019年股票回购的负面效应开始显现,指标数据开始急速下降,呈现均为负值的局面。2019年净资产收益率除第三季度的数值为0.13外,其他季度的值也为负值。回购后信息发展的盈利指标相比回购前大幅度下降,说明股票回购没有提升公司的盈利能力,反而使盈利能力降低。

表2 信息发展股票回购盈利能力指标变化情况

2.偿债能力分析。公司的偿债能力可以用流动比率、速动比率、资产负债率和产权比率等财务指标来表示。回购结束后公司的流动比率为1.16,相比回购前下降了12.78%,表明股票回购对信息发展的变现和支付能力产生影响,增加了企业的短期偿债财务风险。2019年末资产负债率高达72.33%,负债占总资产的比重过大,使信息发展公司发生财务风险的概率增加,未起到原本优化公司资本结构的作用。信息发展公司的短期和长期偿债能力在实施股票回购后均下降,可能导致债权人和投资者对公司债务的信心减少。

表3 信息发展股票回购偿债能力指标变化情况

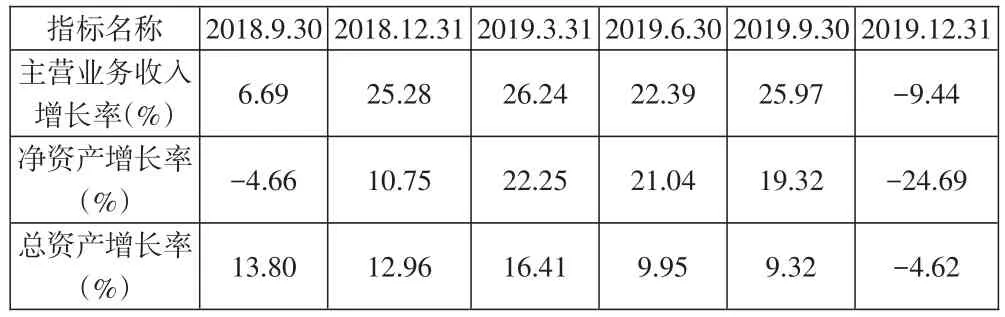

3.成长能力分析。公司的成长能力可通过主营业务收入增长率、净资产增长率和总资产增长率指标变化表现出来。由表4可知,股票回购实施后,公司的主营业务收入增长率和总资产增长率都由正值降为负值,分别下降了181%、116%,净资产增长率降至-24.69%。总体来说,信息发展进行股票回购之后,其发展能力没有得到提升。

表4 信息发展股票回购成长能力指标变化情况

五、结论及建议

信息发展的股票回购是管理者提升股价实现高位套现的工具,从短期来看股票回购产生了消极的市场反应,从长期来看给公司带来负面的财务效应。以管理者机会主义为目的的股票回购会使公司经营业绩降低,间接地使中小股东的利益受到侵害。为使股票回购发挥良性效应,避免管理者机会主义产生是当前工作的重中之重,本文就如何避免管理者机会主义的发生提出以下建议:

(一)完善企业的内部监管机制

内部监管机制能正向调节股票回购与财务绩效的负相关关系,从制度层面约束股票回购中的管理者机会主义行为,使财务决策更加科学和有效。完善公司的内部监管机制,比如提高独立董事在董事会中的比例、强化监事会的监督作用,更大程度地发挥董事会、监事会、投资者和不相容职务设置的作用,对管理者的行为进行全面监督,避免公司高管在股票回购中为自身谋利。

(二)增加信息披露的透明性

在解决管理层和投资者信息不对称的问题中,健全的信息披露机制起着至关重要的作用。目前,我国的信息披露机制只有原则性条款,缺乏具体的实施细则。增加股票回购信息披露的透明性,如资金的具体来源、使用情况、回购价格的制定过程、回购各阶段的详细信息等,使包括投资者的社会公众和政府对股票回购的情况全面了解,引起社会公众对上市公司股票回购加强关注,避免管理者借助股票回购利用信息优势来操纵市场,减少管理者高位套现的不正当动机发生的可能性。

(三)加强外部的监管与治理

证监会在审核股票回购申请时,应加强对上市公司监督机制的完善程度及股票回购目的的关注,制定出更符合公司发展的规章制度,引导公司实施科学的股票回购措施。对上市公司的回购资格做出限定,筛选出不符合回购条件的公司,从而使股票回购能更好地增加公司价值。另外,由于我国股票回购的时间短,且法律具有一定的滞后性,即使已有法律对高管减持套现做出了限制,但因股票回购中减持套现行为隐蔽性强以及相关法律的可执行性差,高管借机来减持自己所有股票的现象仍大量存在。因此应建立法律机制对股票回购中不合理的高管减持行为进行约束和处罚,以警示基于管理者机会主义动机进行股票回购的上市公司,从而营造出良好的资本市场环境。

猜你喜欢

中国医院院长(2022年19期)2022-11-09

文萃报·周五版(2019年34期)2019-09-10

财经国家周刊(2017年6期)2017-03-29

合作经济与科技(2017年6期)2017-03-13

故事作文·低年级(2016年6期)2016-05-14

劳动保护(2015年10期)2015-12-02

信息化建设(2014年6期)2014-12-01

钱经(2009年7期)2009-08-12

销售与管理(2009年12期)2009-01-20

安全与健康(2008年11期)2008-12-27