铁路投资、换算周转量对经济发展的影响

2021-03-26 13:54薛锋杨宗琴李青青黄宇

西南交通大学学报(社会科学版) 2021年6期

薛锋 杨宗琴 李青青 黄宇

摘 要: 随着我国“交通强国”战略的实施,铁路建设对国家经济发展的支撑作用更加明显,二者之间的关联性更加紧密。以2000~2017年我国铁路固定资产投资、换算周转量、国内生产总值三方面数据为基础,应用向量自回归(VAR)模型等方法定量分析铁路发展对国家经济发展的支撑作用,结果表明:(1)铁路固定资产投资、换算周转量对国内生产总值方差分解平均贡献率分别为5.540%、2.824%;(2)铁路固定资产投资、换算周转量与国内生产总值互为格兰杰原因,彼此存在长期的、稳定的正向推动作用。

关键词: 铁路运输;固定资产投资;换算周转量;国内生产总值;经济增长;区域经济;铁路营业里程;基础设施建设

收稿日期: 2021-04-07

基金项目: 教育部人文社会科学研究项目“基于产业图谱的区域轨道交通产业关联效应研究”(20YJCZH113);成都市软科学研究计划项目“成都市轨道交通产业链合理配置及协同运作机制研究”(2020-RK00-00108-ZF);西南交通大学“双一流”建设项目(交通软科学类)“铁路对交通强国战略的支撑模式研究”(JDSYLYB2018030)

作者简介: 薛 锋,交通运输与物流学院,副教授,博士,主要从事运输组织优化及运输经济研究,E-mail:xuefeng.7@163.com;黄 宇,成都市交通发展研究院,轨道交通研究所,助理工程师,硕士,主要从事轨道交通产业研究,E-mail:347559038@qq.com。

近年来,我国铁路发展迅速,全国的铁路营业里程持续增加。铁路的迅猛发展得益于其本身的技术经济优势,即铁路运量大、人均能耗少、通达性好、乘坐舒适、经济增长效应明显、产业集聚等特征。一方面,铁路作为国家能源性物资如铁、煤炭、矿等运输的主要载体,为城市装备制造、工业建筑相关产业提供原材料支撑;另一方面,铁路基础设施的建设带动了区域经济的发展,铁路的开通运营使得沿线城市交通更加便捷,缩短了区域城市间的时间距离,提升了城市间的通达性,加强了城市间各种信息流、人流、物流等相关资源的联系,促进了区域经济要素的流动。

铁路是国家战略性、先导性、关键性重大基础设施和综合交通运输体系骨干,在经济社会发展中的地位和作用至关重要,它不仅承担大量的客流运输服务,还成为城市经济新的增长点,引领城市经济发展方向。目前,国家和地方政府围绕铁路提出了许多区域和地方经济发展政策,实践证明铁路对社会经济具有强大的推动作用,已成为区域发展的经济纽带。铁路是直接服务市场客户的窗口,实现国际贸易互联互通的基础,既作为新经济增长的载体,又是影响区域经济发展的激活因子和加速器,正为国家经济的发展提供重要支撑〔1〕。因此,量化分析铁路与国家经济的相互作用关系,比较全面地测算铁路对国家经济发展的支撑力度,可以在宏观上为铁路行业发展提供决策参考,引导铁路更好地支撑国家经济发展。

一、文献回顾

在“交通强国”战略的推动下,铁路行业与国家经济发展呈现高度融合的状态,国内外不少学者亦通过理论分析和实证研究等手段来探讨铁路对国家经济发展的作用及影响。王瑞军等引入互协方差函数和互相关函数来研究国民经济与铁路运输业发展快慢关系,得到的最终结果表明中国铁路运输业的发展基本上滞后于国民经济增长2~3个月〔2〕;张艳艳等人研究“一带一路”沿线国家交通基础设施建设的经济增长效应,得到两者关系为倒“U”性,且发现经济水平落后的国家,其经济水平更能受到交通基础设施改善的刺激,经济增长效应越明显〔3〕;汪晓文等通过PVAR模型比较了西北旅游业与交通基础设施的相互支撑效应,结果表明,由于不同类别的交通基础设施支撑旅游经济增长是有显著差异的,其中铁路行业与旅游行业的交互影响不显著〔4〕;刘旭东研究铁路运营里程带动不同区域经济增长的效果,最终得到的模型结果表明铁路运营里程在短时间正向推动内了东部地区经济向前发展〔5〕。

国外学者一般围绕交通基础设施来分析与国家经济的相关性。Evert Meijers等发现发展交通基础设施对经济集聚具有正向溢出效应〔6〕;Hilde Meersman等人运用总体增长模型实证分析了交通因素支撑国家经济水平发展,研究结果表明铁路基础设施显著拉动国家经济的增长,此外,扩大公路及港口基础设施也会对国家经济增长产生正向作用〔7〕;Tuhin Subhra Maparu等人運用计量经济学研究了交通基础设施建设与国家经济发展的关系,研究结果表明交通基础设施建设正面支撑了国家经济的发展,二者长期保持正相关关系〔8〕。

单一地从铁路建设投资方面来探讨铁路对经济发展的影响,会在一定程度上忽略铁路行业自身强大的运输功能来带动区域内产业转型、拉动消费等经济影响。因此,楼艳萍梳理了我国铁路运输生产现状,分析了铁路运输生产与国民经济的相互影响〔9〕;中国铁路总公司王相平基于协整理论,实证分析了铁路运输周转量与国民经济关系,研究结果表明铁路运输周转量与国民经济间存在长期稳定的均衡关系〔10〕;薛锋等通过承载力模型分析铁路运输能力对国家经济发展的支撑能力,结果表明我国铁路交通运输能力对经济发展提供持续可靠支撑〔11〕。

综合国内外文献可以发现,大多数学者都是从宏观层面来探索铁路与国家经济发展之间的关系,很少有学者利用铁路行业微观指标量化铁路对国家经济发展的支撑性;当前的研究也表明了铁路总换算周转量或铁路投资对经济发展有着不同程度的影响,两者有相互交叉联系的方面,单方面考虑铁路总换算周转量或铁路固定资产投资都不能很好的表达铁路对经济发展的主要影响;因此,本文选取铁路固定资产投资、铁路总换算周转量两大铁路行业指标,用向量自回归(Vector AutoRegression,VAR)模型实证分析铁路固定资产投资、换算周转量与国内生产总值之间的关系,以及变量之间的脉冲函数响应,对VAR模型进行方差分解计算变量之间的贡献率,通过量化指标论证铁路对国家经济发展的支撑作用。

二、实证研究设计

(一)指标选取与数据说明

指标选取国家铁路局发布的《铁道统计公报》中的铁路固定资产投资(Fixed Assets Investment,FAI)、换算周转量(Converted Turnover,CT)以及《中国统计年鉴》中的国内生产总值(GDP)。其中,固定资产投资是以货币形式表现的,企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况〔12〕,例如铁路部门修缮交通基础设施、国有企业专门资金完善企业内部机械工具等纳入年度计划固定开支。固定用于铁路方面的投资,是国家实现铁路在全国范围布局的长期计划;铁路网的完善一方面可刺激铁路行业再生产,拉动消费,带动就业;另一方面,提升铁路运输业务,繁荣铁路客货运市场〔13〕;铁路换算周转量是铁路货运量和客运量的综合指标,是铁路运输最重要的产出和指标;国内生产总值是中国居民在国家范围内所生产的全部最终产品和劳务的市场价值总额〔14〕。

基于数据的权威性和可获取性,研究时间范围为2000~2017年,共18组数据。铁路固定资产投资、铁路总换算周转量数据来源于国家铁路局每年公布的《铁道统计公报》,2000~2017年的GDP数据从国家统计局网站获取。为保证分析的可比性,以1990年为基期,根据指数调整数据可避免因时间序列带来的价格因素对数据的影响〔13〕,调整得到如表1所示的2000~2017每一年国内生产总值指数和固定资产投资价格指数。

(二)基本模型

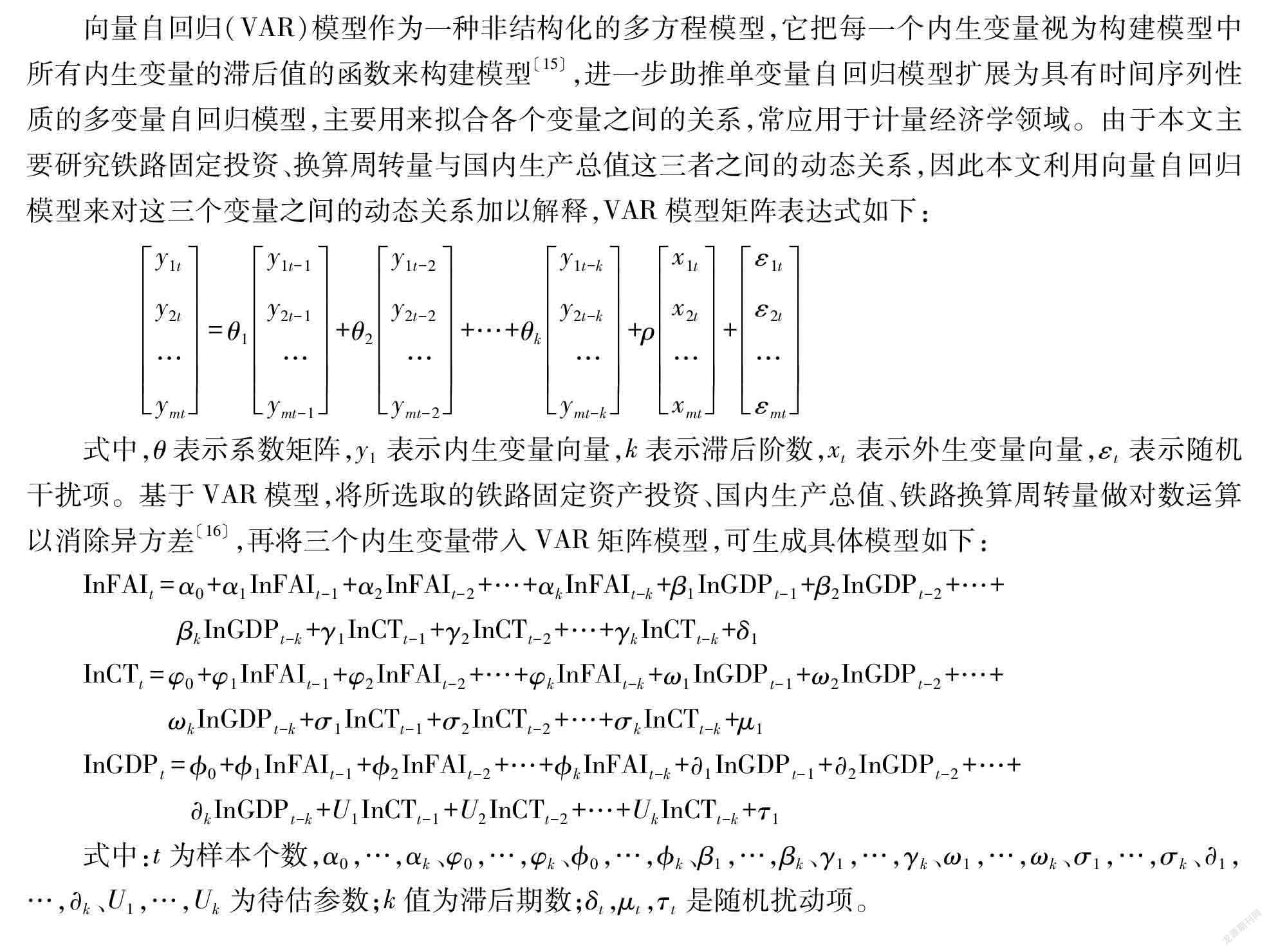

向量自回归(VAR)模型作为一种非结构化的多方程模型,它把每一个内生变量视为构建模型中所有内生变量的滞后值的函数来构建模型〔15〕,进一步助推单变量自回归模型扩展为具有时间序列性质的多变量自回归模型,主要用来拟合各个变量之间的关系,常应用于计量经济学领域。由于本文主要研究铁路固定投资、换算周转量与国内生产总值这三者之间的动态关系,因此本文利用向量自回归模型来对这三个变量之间的动态关系加以解释,VAR模型矩阵表达式如下:

y1t y2t …ymt =θ1y1t-1 y2t-1 …ymt-1 +θ2y1t-2 y2t-2 …ymt-2 +…+θky1t-k y2t-k …ymt-k +ρx1t x2t …xmt +ε1t ε2t …εmt

式中,θ表示系数矩阵,y1表示内生变量向量,k表示滞后阶数,xt表示外生变量向量,εt表示随机干扰项。基于VAR模型,将所选取的铁路固定资产投资、国内生产总值、铁路换算周转量做对数运算以消除异方差〔16〕,再将三个内生变量带入VAR矩阵模型,可生成具体模型如下:

InFAIt=α0+α1InFAIt-1 +α2InFAIt-2 +…+αkInFAIt-k +β1InGDPt-1 +β2InGDPt-2 +…+βkInGDPt-k +γ1InCTt-1 +γ2InCTt-2 +…+γkInCTt-k +δ1

InCTt=φ0+φ1InFAIt-1 +φ2InFAIt-2 +…+φkInFAIt-k +ω1InGDPt-1 +ω2InGDPt-2 +…+ωkInGDPt-k +σ1InCTt-1 +σ2InCTt-2 +…+σkInCTt-k +μ1

InGDPt=0+1InFAIt-1 +2InFAIt-2 +…+kInFAIt-k +1InGDPt-1 +2InGDPt-2 +…+kInGDPt-k +U1InCTt-1 +U2InCTt-2 +…+UkInCTt-k +τ1

式中:t为样本个数,α0,…,αk、φ0,…,φk、0,…,k、β1,…,βk、γ1,…,γk、ω1,…,ωk、σ1,…,σk、1,…,k、U1,…,Uk为待估参数;k值为滞后期数;δt,μt,τt是随机扰动项。

三、实证分析

(一)平稳性检验

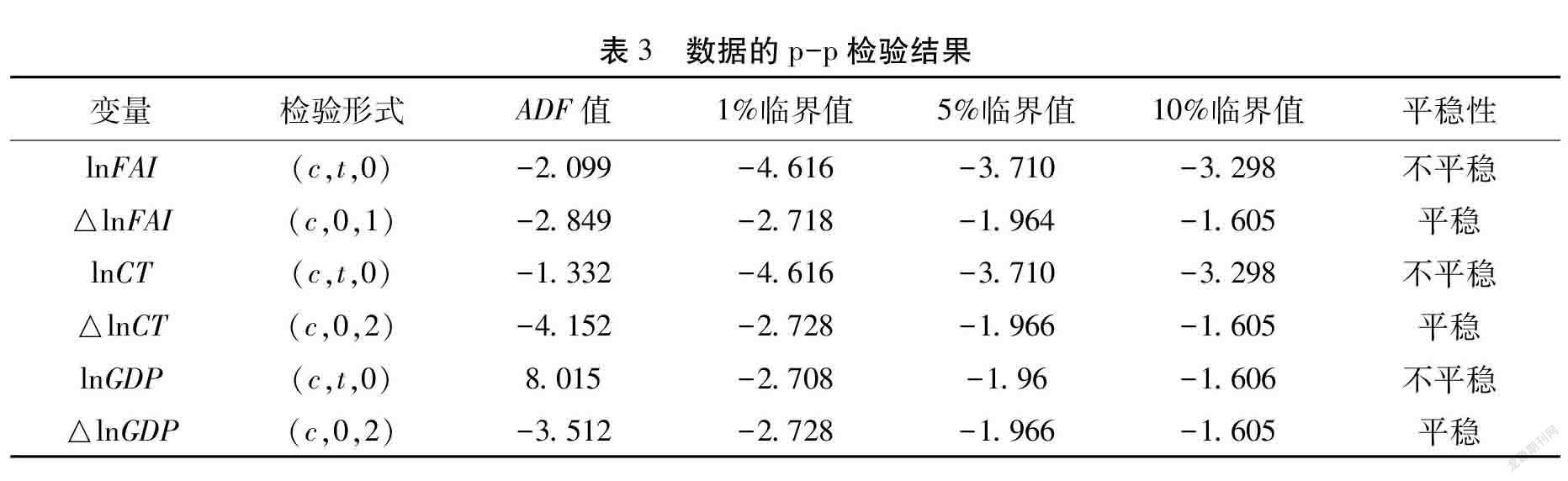

在建立向量自回归(VAR)模型之前,首先要对所选取变量进行平稳性检验,这样可避免因原始时间序列数据的不稳定性而造成的错误回归模型〔17〕。大多数学者采用ADF单位根检验方法来检验数据序列的平稳性,进而对选取的变量进行协整性检验,本文为使检验结果更加准确,先使用ADF单位根检验方法检验数據平稳性,结果如表2所示;再利用p-p检验数据的平稳性。

表2检验结果显示,铁路固定资产投资总额、换算周转量、国内生产总值原序列均存在单位根,这说明数据时间序列不平稳。铁路固定资产投资总额在经过一阶差分后,其ADF值在1%水平下显著,换算周转量和国内生产总值在经过二阶差分后,两者的ADF值也在1%水平下显著,继续进行p-p检验,结果如表3所示。

检验结果显示这三个变量都在1%的显著水平下拒绝有单位根的原假设,这说明这三个时间序列数据都是平稳的,与ADF单位根检验结果一致,故这三个变量的时间序列数据平稳性符合VAR模型检测要求。

(二)VAR模型的估计

1.Johansen协整检验

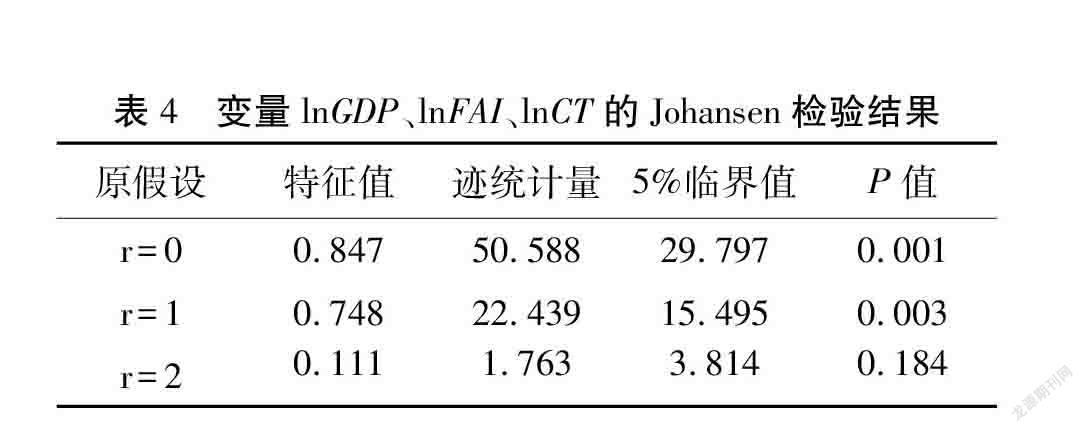

VAR模型是依据数据的统计性质建立的,在建立模型之前需要通过协整检验判断变量关系是否平稳,通过AIC准则和SC准则来确定最佳滞后期数K,这样VAR模型能反应出变量间相互影响的绝大部分〔18〕。首先通过Johansen协整检验时间序列lnFAI,lnCT,lnFAI,检验结果如表4所示。

由表4中检验结果可知,在5%的检验水平下,变量lnGDP、lnFAI、lnCT存在长期稳定的协整关系,也就是说铁路固定资产投资总额、换算周转量、国内生产总值存在稳定的均衡关系。

2.最佳滞后阶数的确定

根据最优滞后期应使AIC和SC两个准则同时取值最小原则〔19〕,由表5结果显示,当滞后期为2时,AIC与SC取值最小。

3.VAR模型的建立

在确定滞后阶数为2后,为防止VAR模型出现伪回归,保证VAR模型的精确性和稳定性,利用AR单位根检验来验证模型的稳定性,结果如图1所示。所有AR特征根的倒数的模都落在单位圆内,这说明VAR模型是平稳的〔20〕。

选取VAR估计模型中的系数,构建模型估计方程如下:

InGDPInFAIInCT=1.3341240.0666140.0444322.6281381.050042-0.0003780.4111680.0760140.887770×InGDPt-1 InFAIt-1 InCTt-1

-0.372337-2.123919-0.322878-0.044099-0.584760-0.027139-0.0728930.609075-0.369117×InGDPt-2 InFAIt-2 InCTt-2 +0.664990-8.2879263.447465

(三)Granger因果關系检验

Ganger因果关系检验能反映所检验变量之间的因果动态关系,根据检验结果中的P值来判断一个变量对一个或多个变量的影响结果是否显著,也就是拒绝或者接受原假设〔21〕。由表6可以看出,在5%的显著性水平下,lnGDP与lnFAI存在双向格兰杰原因,这说明在国内生产总值逐年增加的同时,对铁路固定资产投资有一个正向的促进作用,国内生产总值增加会使铁路固定资产投资上升;lnGDP与lnCT之间存在双向促进作用,铁路换算周转量增加也就是铁路运输工作量的增加,进而转化为国内生产总值的增加,同时国内生产总值的增加带来更多的铁路运输活动从而刺激铁路总换算周转量的增长;lnFAI是lnCT的单向格兰杰原因,这说明铁路固定资产投资带动了铁路运输业的发展,使得铁路占有了更多的运输市场份额。

(四)脉冲响应分析

脉冲响应函数可用于衡量来自随机扰动项的一个标准差冲击,对内生变量当前和未来取值影响的变动轨迹,能比较直观地刻画出变量之间的动态交互作用及其效应〔22〕。因此,本文利用上述建立的VAR模型,借助脉冲响应函数分析得到三个变量之间的脉冲响应图和脉冲响应值,进一步分析变量间的动态关系。

1.换算周转量与国内生产总值的冲击响应结果

根据图2和表7的结果显示,换算周转量在第1期对国内生产总值响应结果为0.042,第2期增加为0.052,之后出现持续下降趋势,在10期内冲击响应曲线比较波动,但总的10期内,呈现为正值,换算周转量对国内生产总值累计冲击响应值结果为0.0292。这表明,随着国内生产总值的增加,铁路总换算周转量也在不断增加。从图3和表7显示结果来看,国内生产总值对铁路总换算周转量第1个当期冲击响应结果为0,第2期开始出现持续性的上升,且每一期的冲击响应值一直为正,这表示随着换算周转量的增加,国内生产总值也持续增加。

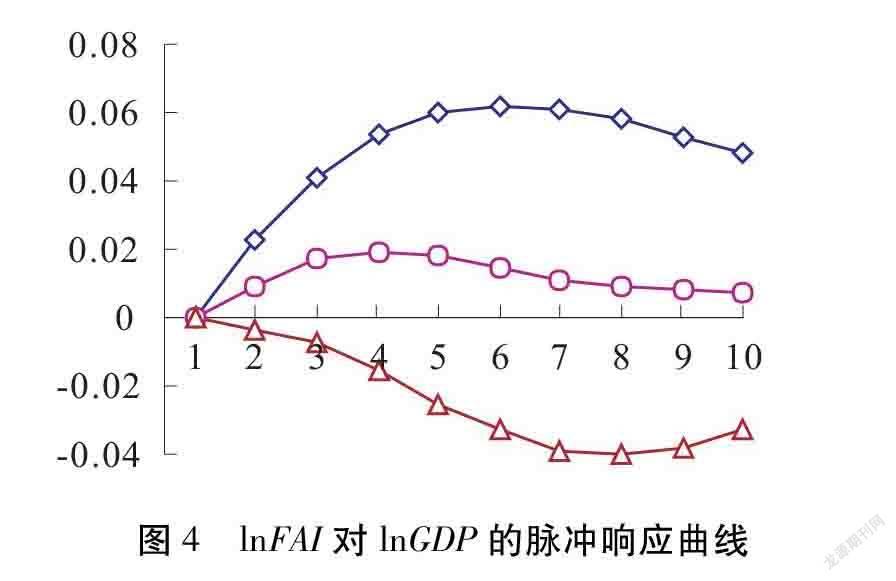

2.铁路固定资产投资与国内生产总值的冲击响应结果

根据图4和表7的结果显示,铁路固定资产投资对国内生产总值一个单位的冲击,当期出现0值,从第2期开始一直到4期,脉冲响应值持续增加,在第4期达到最大值为0.019,而后又开始持续下降,到第10期脉冲响应值为0.008,整个10期的脉冲响应值波动曲线没有异常突变的值〔23〕,且脉冲响应累计总值为正。这表示,随着国内生产总值的持续增加,铁路固定资产投资也在不断的增加。从图5和表7的结果显示来看,国内生产总值在第1期对铁路固定资产投资脉冲响应为负值,结果为-0.076,这表示刚开始国内生产总值随铁路固定资产投资增加而减少,而第2期开始,脉冲响应值出现正数,且持续增加到第4期达到最大值为0.175,而后又持续下降,在第10期达到最小,脉冲响应值为0.038,不过在这10个分析期内,脉冲响应值累计总值为正数。这表示,在铁路固定资产投资增加的同时,国内生产总值也在不断的增加。

(五)方差分解

VAR模型一个变量的承载率可以通过方差分解到各研究变量上,所以方差分解后的结果能显示每个扰动项因素VAR模型内各研究变量的贡献率。对上述VAR模型进行方差分解平均值,分解期数为10期,结果如表8所示。

从表8结果可以看出,在10期内,国内生产总值对于铁路固定资产投资、换算周转量方差分解的平均贡献度很显著,很显然国家经济的发展刺激了铁路的生长。铁路固定资产投资与铁路换算周转量也促进了国家经济的发展,铁路带动了国家相关产业的融合,承担了大量的运输任务,通过直接或间接的方式拉动了国内生产总值的增长。

四、结论

本文选取具有代表性的铁路行业指标——铁路固定资产投资和换算周转量以及代表国家经济发展的国内生产总值,基于这三个变量2000~2017年的时间序列数据,从铁路行业经济效应出发,构建了三个变量的VAR模型,研究了三个变量之间的动态关系,得到以下结论:

(1)从三个变量之间的格兰杰原因来看,铁路固定资产投资是铁路换算周转量的格兰杰原因,铁路固定资产投资与国内生产总值互为格兰杰原因,铁路换算周转量与国内生产总值互为格兰杰原因。这表明铁路固定资产投资、换算周转量会刺激国内生产总值生长,同样国内生产总值增加了,用于铁路建设方面的资金也会增加,铁路换算周转量也会随之增长。

(2)从三个变量之间的脉冲函数冲击响应来看,铁路固定资产投资和换算周转量对国内生产总值都存在长期的正向冲击,且铁路固定资产投资冲击效果更为显著。国内生产总值对铁路固定资产投资、换算周转量的冲击累计值都为正,说明这三个变量之间的影响都是积极的。

(3)从三者之间的方差分解来看,国内生产总值对铁路固定投资、换算周转量的贡献程度显著,而铁路固定资产投资与换算周转量对国内生产总值贡献率还是比较大的,持续推动国内生产总值的增加。由此表明铁路的发展离不开国家经济的支持,从对国内生产总值的贡献率上来看,铁路固定资产投资贡献率高于铁路换算周转量,这与对经济的作用方式有很大关系,铁路固定资产投资是直接用于生产建设,铁路换算周转量则是间接影响国家经济增长。

参考文献:〔1〕

徐 涵.铁路货运量与国民经济发展的内在关系研究〔J〕.铁道经济研究,2020,(4):38-42.

〔2〕王瑞军,胡思继.铁路运输与国民经济发展关系的交叉谱分析方法研究〔J〕.中国软科学,2011,(5):169-175.

〔3〕张艳艳,于津平,李德兴.交通基础设施与经济增长:基于“一带一路”沿线国家铁路交通基础设施的研究〔J〕.世界经济研究,2018,(3):56-68+135.

〔4〕汪晓文,陈 垚.西北地区交通基础设施与旅游经济增长的交互影响研究——基于PVAR模型的实证分析〔J〕.兰州大学学报(社会科学版),2020,48(4):31-38.

〔5〕劉旭东.我国铁路运营里程与经济增长区域差异的实证研究〔J〕.铁道运输与经济,2018,40(11):77-81,93.

〔6〕Evert M,Joris H.Connecting The Periphery: Distributive Effects of New Infrastructure〔J〕.Journal of Transport Geography,2012(2),22:187-198

〔7〕Meersman H, Nazemzadeh M.The Contribution of Transport Infrastructure to Economic Activity:The Case of Belgium〔J〕.Case Studies on Transport Policy, 2017, 5 (6) :316-324.

〔8〕Maparu S T, Mazumder N T.Transport Infrastructure:Economic Development and Urbanization in India (1990-2011) :Is There Any Causal Relationship〔J〕.Transportation Research Part A:Policy and Practice, 2017, 100 (5) :319-336.

〔9〕楼艳萍.我国铁路运输生产与国民经济的关系研究〔J〕.对外经贸,2012,(8):91-92+103.

〔10〕王相平.基于协整理论的铁路运输周转量与国民经济关系实证分析〔J〕.铁道运输与经济,2019,(11):76-93.

〔11〕薛 锋,施 政,孙宗胜,等.铁路交通运输能力对经济发展的支撑力研究——基于承载能力模型及向量自相关模型〔J〕.综合运输,2019,41(7):11-17.

〔12〕王 染,余 博,黄 毅.绩效衰退、发展周期与企业投资选择——基于中国制造业上市企业的微观证据〔J〕.南京审计大学学报,2019,16(5):65-73.

〔13〕李素英,杨 娱,吴永立.铁路投资、周转量与经济发展相互作用分析〔J〕.铁道工程学报,2018,35(7):103-108.

〔14〕周宗帅.青岛市国税收入与经济增长相关性研究〔D〕.青岛:中国海洋大学经济学院,2009:80.

〔15〕喻颖洁,张恒波.体育产业、绿色创新对经济增长影响的实证〔J〕.统计与决策,2019,35(17):154-157.

〔16〕郭佳静.基于自适应数据分解方法的VAR模型研究〔D〕.长春:长春工业大学数学学院,2020:64.

〔17〕马慧慧.EViews统计分析与应用〔M〕.北京:电子工业出版社,2016:354.

〔18〕吕 丹,薛 锋.基于计量经济学的铁路交通基础设施与经济增长关系研究〔J〕.交通运输工程与信息学报,2018,16(4):101-108.

〔19〕薛 锋,李青青,李庆华.铁路发展水平动态测度及其对经济发展的贡献研究——基于西部发展面板数据的实证分析〔J〕.高原科学研究,2020,4(4):95-103,116.

〔20〕王秀兰,张士辉.我国社会保障支出、居民消费与GDP的关系研究〔J〕.西南交通大学学报(社会科学版),2015,16(6) :66-74.

〔21〕Yasir H,Gurudeo A.The Relationship Between Electricity Consumption, Peak Load and GDP In Saudi Arabia: A VAR Analysis〔J〕. Mathematics and Computers In Simulation,2020,(3):164-178.

〔22〕吕 丹.轨道交通与经济发展的动态效应及区域差异研究〔D〕.成都:西南交通大学交通运输与物流学院,2019:83.

〔23〕黄 宇,薛 锋.基于VAR模型的交通安全与经济损失关系研究〔J〕.交通运输工程与信息学报,2021,19(1):93-99.

Research on the Impact of Railway Investment and Conversion Turnover on Economic Development:

An Empirical Analysis Based on VAR Model

XUE Feng, YANG Zongqin, LI Qingqing, HUANG Yu

Abstract: With the implementation of the “Traffic Power” strategy, the railway’s support for the country’s economic development is more obvious, and the correlation between the two is closer. The time series data of railway fixed assets investment, railway conversion turnover and gross domestic product (GDP) from 2000 to 2017 were selected, and variate vector autoregressive (VAR) model, Granger causality test and pulse function analysis were applied to detect the dynamic relationship between the three indicators quantitatively studies the supporting role of railways for national economic development. The results show that the average contribution rates of railway fixed asset investment and total railway converted turnover to GDP variance decomposition are 5.540% and 2.824% respectively. Railway fixed assets investment, railway total conversion turnover and GDP are Granger reasons for each other, and they have a long-term and stable positive promotion effect on each other. The average contribution rates of railway fixed asset investment and railway converted turnover to GDP variance decomposition are 5.540% and 2.824% respectively.

Key words: railway transport; fixed assets investment; converted turnover; gross domestic product; economic growth; regional economics; length of railway lines in service; construction of infrastructural facilities

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

上海大中型电机(2021年1期)2021-06-09

河北金融年鉴(2020年0期)2021-01-21

英语文摘(2019年5期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10