新冠疫情影响下美国大型商业银行经营分析

2021-03-24 11:40林航刘立新

银行家 2021年3期

林航 刘立新

新冠肺炎疫情在全球的蔓延,不仅让美国经济遭受了重创,也给美国银行业的经营业绩带来了严重冲击。2021年1月,美国各大商业银行2020年年报相继出炉。总体来看,美国各大商业银行在第三、第四季度的经营状况已经有所改善,盈利能力、资产状况等与上半年相比均有较大提升,这表明银行业经营状况已在2020年下半年实现触底反弹。那么,美国四大银行年报背后反映了怎样的宏观经济信息;商业银行边际改善的经营状况能否持续。本文试以美国四大银行(摩根大通、花旗集团、美国银行和富国银行)2020年年报内容为依据,分析新冠疫情背景下美国大型商业银行的经营情况并简要展望其未来。

商业银行净利润同比明显下降,但其环比快速上升,银行间分化严重

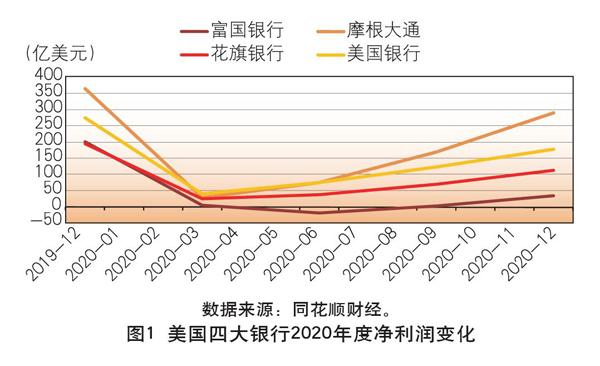

从2020年年报看,与前三季度相比,美国四大商业银行净利润上升明显(见图1)。其中表现最为抢眼的是摩根大通。年报显示其净利润达到291.31亿美元,虽然与2019年同期相比减少了20.04%,但已比疫情爆发初期(2020年第一季度)的28.65亿美元实现了8倍有余的增长。从宏观层面看,这反应出疫情冲击对银行业的负面影响已经在2020年年末得到初步遏制。疫情之初,投资者们对“四大行”可能最终需要触碰“大而不能倒”的“潜规则”和“红线”才能在“黑天鹅”危机中存活下来的忧虑,如今可以打消了。但是,我们并不能因此就对美国银行业的全面复苏,乃至复苏到疫情之前的水平持过度乐观的态度。我们注意到,银行业内部各银行间的盈利能力差距仍可观。例如,富国集团在其他三大行净利润于第二季度止跌企稳并小幅回升之时,其净利润继续下降到了负值(-18.27亿美元);年报显示,富国集团虽然实现了35.86亿美元的盈利,但与2019年同期相比大幅下降82.11%。这不仅体现出了各银行之间经营能力的差别,更充分表明了疫情影响下美国经济行业不平衡的问题。各银行间盈利能力的差异和“排序变化”,如在2019年年末富国集团的净利润总额略高于花旗银行,但花旗银行在2020年年报中的净利润数量远高于富国集团,也正是源于其贷款对象在疫情中所受到的不平衡冲击所致。因此,对于目前表现出的美国商业银行净利润边际改善的势头能否持续,取决于2021年年初美国乃至全球经济的复苏情况,我们还需在乐观之际保持谨慎。

贷款减值准备全年呈“倒U形”走势,表明商业银行压力逐步减小

从全年数量变化上看,贷款减值准备呈“先升后降”的“倒U形”走势,反应出2020年下半年以来美国商业银行面临来自全球银行业务和消费者银行业务的压力正在逐步减小。以摩根大通为例,其资产储备在2019年末为131.23亿美元,2020年第一季度和第二季度分别为232.44亿美元和320.92亿美元,此时该数值见顶;第三季度和第四季度分别回落至308.14亿美元和282.28亿美元。回顾2020年上半年减值准备计提的大幅上涨,其底层逻辑很大程度上可以归纳为宏观和微观两大层面。其中,宏观层面表现为对针对美国以及全球经济系统性风险(尾部风险)增加的整体计提;而微观层面则是表现在针对受疫情影响较大的客户和行业的具体信用资质分析后的叠加增提。进入2020年下半年以来,随着美联储无限量QE政策带来的流动性泛滥以及客观上实现的金融市场稳定,金融风险在资产间、机构间的相互传染和“流动性踩踏”事件没有实际发生,尾部风险的忧虑得到一定程度的缓解,因上述“宏观逻辑”而增加的整体减值计提将会做一部分的冲销。此外,由于部分行业(如互联网、人工智能等)并没有因为疫情受到严重波及,以及全球部分国家和地区(如中国等)的经济迅速复苏给全球经济重振带来了宏观和微观层面的信心,上述“微观逻辑”的叠加增提也都在下半年得到相应冲销。以上合力形成了2020年下半年四大行贷款减值准备的下降(见图2)。

全年贷款总额、净额持续下降,反应出商业银行避险情绪仍未消减

从发放贷款总额和净额来看,2020年度美国四大商业银行贷款发放总体呈逐季度下降趋势。同比层面,除摩根大通外,其余三家商业银行全年贷款总额、净额均出现不同幅度的下降,这与美国金融历史上若干次金融危机之后的情形是一致的。贷款同比下降,一方面反应出商业银行对未来的经济恢复仍较为谨慎,避险情绪仍未消減;另一方面也折射出了金融机构对行业景气把握的不确定性。从贷款结构上看,第三、第四季度中摩根大通的贷款增量主要集中在账龄相对较短的零售行业和互联网行业而非账龄较长的传统工业。同时,就存贷相对增速而言,截至2020年四季度末,摩根大通吸纳的存款总额为21442.57亿美元,较三季度末增长了7%,较2019年同期增长了37%;但贷款总额为10128.5亿美元,较三季度末仅增长了2%,较2019年同期增长了2%。贷款结构的“嫌长爱短”和贷存相对增速的显著差异,均表明其贷款发放仍保持高度宏观审慎态度。因此,不能因其全年贷款总额同比有所增长而否定对其避险情绪浓厚的研判(见表1、表2)。

总结与展望

综上所述,尽管美国四大银行新鲜出炉的年报中表现出了银行业在盈利能力上有所恢复、业务压力上有所消减的“止跌企稳”态势,但同比利润的大幅下降和各银行间在报表上呈现出的分化态势表明,美国银行业远未走出疫情冲击的阴霾。全年贷款发放总额、净额的下降趋势,“嫌长爱短”的贷款账龄结构特征,以及悬殊的存贷款增速差距,均表明此时各商业银行避险情绪依然浓厚。基于如上分析,结合目前疫情在美国仍在继续蔓延的大背景,在美联储出于流动性需要暂无意改变现行低利率政策的前提下,美国银行业若要重整旗鼓仍尚需时日,当前仍不宜盲目乐观。

(作者单位:对外经济贸易大学统计学院)

猜你喜欢

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

作文周刊·小学二年级版(2016年9期)2017-05-27

大众理财顾问(2016年12期)2017-01-07

股市动态分析(2016年16期)2016-10-18

小说月刊(2016年9期)2016-09-14

集装箱化(2014年7期)2014-08-14

中学生数理化·八年级数学华师大版(2008年11期)2008-12-23

中学生数理化·七年级数学人教版(2008年9期)2008-10-15