基于服务主导逻辑的商业银行价值共创研究

2021-03-22 02:59王建飞

现代商贸工业 2021年12期

王建飞

摘 要:随着我国商业银行竞争日趋激烈,传统的产品主导逻辑发展显然已经不能适应当前发展环境的需要。如何在竞争中取胜?如何获取更多的顾客资源?已成为当今银行急需解决的问题。本文在服务主导逻辑以及价值共创理论分析的基础上,提出商业银行价值共创的系统模型,并对价值共创过程和结果进行阐述。最后,提出商业银行价值共创的管理策略。

关键词:服务主导逻辑;价值共创;商业银行

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.12.061

0 引言

近年来,伴随着全球经济一体化的浪潮和我国国内金融市场的逐步开放,外资银行大量涌入和互联网的普及推动着顾客碎片化、多元化、个性化、智能化的金融需求和期望。同时,在利率市场化、金融脱媒等金融背景下,商业银行要实现降本增效,有力应对日趋激烈的市场竞争,必须提高综合客户服务能力,改革和创新管理理念,优化服务流程,全面提升银行核心竞争能力。而目前我国商业银行存在着服务营销理念陈旧,营销思路狭隘,金融产品同质化严重等问题。

随着顾客由“理性消费”到“感性消费”转变,相较于过去单纯拥有产品或者服务,顾客更在意的是服务体验以及顾客参与产品创新和价值创造。因此在这样的背景下,如何以顾客为中心,以服务为主导,实现银行与顾客之间的价值共创,提高银行获客能力和综合服务能力具有一定的现实意义。

1 理论背景

1.1 服务主导逻辑

Vargo和Lusch发表的论文提出了服务主导逻辑,并且建议用全新的服务主导逻辑来替代传统的产品主导逻辑,重新审视服务和产品的关系,进而思考经济交换和价值创造中的核心问题。服务主导逻辑将服务与商品统一于服务的整体框架之下,关注服务的使用价值,或者说情境价值而非交换价值,认为价值是由企业、顾客以及其他参与者共同创造的。服务主导逻辑的理论框架最终形成了5个公理、11个基本命题。主要内容包括:服务是所有交换的根本基础(FP1)。因此,操作性资源是战略利益的根本来源(FP4),一切经济都是服务经济(FP5)。服务主导逻辑认为价值创造的资源不仅仅包括企业,还包括供应商、顾客等多个参与者共同创造(FP6)。因此,产品只是服务提供的分销机制(FP3),企业无法单独创造价值,只能参与创造和提供价值主张(FP7)。商品和货币掩盖了交换的根本基础(FP2),参与者应该通过资源整合来寻求资源(FP9)。价值是受益人的独特情境体现(FP10),因此服务主导逻辑就是以受益人为中心的(FP8)。最后,价值共创是通过参与者创造的制度和制度安排来协调的( FP11)。

1.2 价值共创

价值共创思想的提出源于Norman和Ramirez的研究,他们认为价值的创造是建立在供应商和消费者之间的互动基础上的。当今顾客更希望参与到价值的创造过程中去,企业要关注如何为顾客提供平台,关注顾客在价值创造中的角色以及顾客获得的良好体验。Prahalad和Ramaswamy进一步丰富了价值共创理论,指出共同创造价值的基本方式是价值网络成员企业与消费者之间的互动,通过互动为消费者创造体验情境,进而消费者与价值网络各结点企业等多方参与者进行价值共创行为。以共创价值为目的的互动有四个重要的要素: 对话(dialogue)、接近(access)、风险-收益( risk-benefits)和透明(transparency),由此组成了互动的DART模型。

价值共创是服务主导逻辑研究体系中重点探讨的问题,即研究价值创造的众多参与者如何通过互动整合资源、交换服务,共同创造价值的动态过程。在服务生态系统中,各创造主体提出价值主张,顾客获取服务并基于特定情境的体验,运用自身知识和能力整合其他资源,根据制度约束和技术语言等方式,与其他参与者互动协作共同生产和创造价值,以实现连续的价值创造过程。

2 商业银行价值共创系统分析

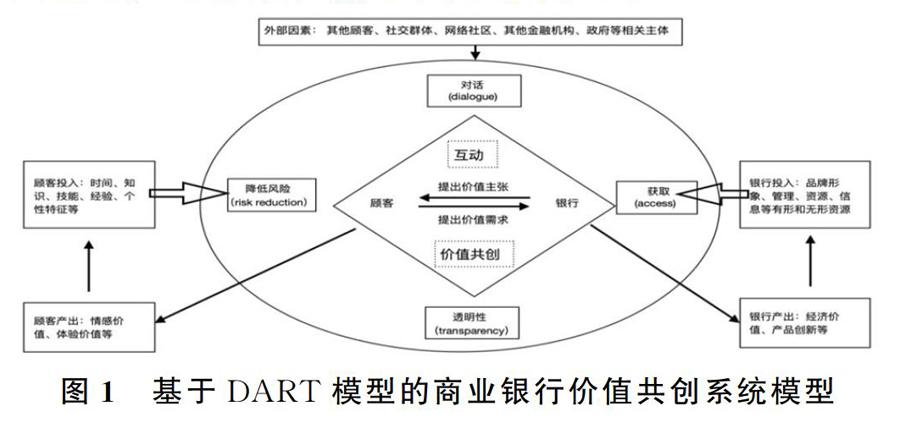

商业银行价值共创是在银行与顾客等相关价值网络成员在共同投入资源基础上,通过有效互动、信息互通、资源整合等循环过程实现顾客体验价值和情感价值,经济价值等,并进一步推动各相关主体下一次价值共创过程,形成良性循环系统(见图1)。

2.1 商业银行价值共创的过程

商业银行价值共创主体包括参与价值共创网络的顾客、商业银行、其他相关影响主体等。顾客在银行体验价值的创造过程中居于主导地位,其通过自身的时间、知识、技能、个性特征等操作性资源,对商业银行提供的对象性资源,如场所、自然资源等有形资源,进行整合和再创造。商业银行在价值共创过程中不在居于主导地位,其通过提供对象性资源作为价值共创系统的重要组成部分。同时,相关影响群体包括社交群体、虚拟社区等通过经验分享、口碑传播、知识获取等顾客参与行为通过心里所有权的调节正向影响顾客契合度。以银行卡业务为例,顾客通过自身对象性资源的投入共同参与到银行产品的设计、功能性开发、活动流程设计等过程中去,并与社交群体的分享交流,银行卡用户虚拟社区的知识或技能获取相互影响,增加客户的参与度和契合度。商业银行则通过与参与顾客持续有效互动,不断获取顾客需求和对银行产品或服务的建议,接受反馈信息,持续改进产品或服务。

DART模型是银行价值共创的基本要素:(1)对话是商业银行和客户对信息、知识、经验分享和交流的重要形式。双方要建立在相互尊重、平等的基础上,通过对话增进客户体验价值,了解客户文化背景以及对产品或服务的需求和建议,挖掘客户知识、技能等操作性资源。(2)商业银行要通过多种渠道和方式让顾客了解其金融产品和服务流程等相关信息,如APP、虚拟社区、宣传材料等,了解客户需求和服务改进建议,从而保证价值共创过程的高效和有效性。(3)在价值共创中,风险指的是对消费者或企业造成损坏的可能性。银行和客户共同创造价值,因此客户被要求承担一部分风险责任。客户往往会要求银行提供全部金融产品信息,深入了解潜在的风险以及相关的风險评价方法等。银行应充分利用顾客的风险防范意识,与顾客分享风险管理知识,及时、准确地披露风险信息,与顾客共同评估风险、管理风险。(4)透明性是价值共创的重要基础,旨在解决商业银行与顾客之间的信息不对程的问题。而随着信息技术和网络的快速发展,客户获取信息的渠道和方式增多,信息不对称的程度大大降低。银行应创建高水平的透明度,增加价值共创利益群体之间的信任。

2.2 商业银行价值共创的结果

在价值共创体系中,通过服务事前需求信息的提供,使得客户对于银行卡产品的基本需求和个性化需求均得到满足。同时在服务过程中,顾客参与使得银行服务传递效率和服务使用技能得到提高和改善,还可以与银行及客户经理建立良好的关系,并将促进顾客公民行为的产生。而服务结束之后,顾客知识效能的发挥以及意见被采纳,使得顾客获得自我实现和成就感,在其使用银行卡产品中形成一种美好的情感体验,并降低顾客对于服务产品价格的敏感度,激发顾客对银行服务的有效反馈。还可以在服务失败时及时完成消极反馈,帮助银行寻求补救方案。研究表明,顾客参与程度越深,他们越容易将不满意的服务结果和自己联系起来,而减少对服务商家的不满,并且顾客在参与中提供准确信息能够帮助企业减少服务补救成本。对于商业银行而言,通过激励顾客参与服务的生产与传递过程,将顾客视为内部员工,让他们与员工共同创造服务产出,进一步提高生产效率,降低风险并提高银行服务质量。

3 商业银行价值共创策略

3.1 提高沟通质量,激发顾客参与价值共创意愿

首先,扩宽沟通渠道,搭建多维互动平台。在以服务为主导逻辑的思想指导下,顾客的角色更加主动,而不是产品或服务的被动接受者。互联网和社交媒体的快速发展为顾客提供了更加多样性、更加便利的沟通互动平台。第二,设计有效的沟通策略。银行要采取有效的沟通策略激发顾客参与共创的热情,引导顾客提出预期需求,表达对产品和服务的改建意见,充分开发和利用顾客操作性资源。

3.2 多措并举提升价值共创交互质量

第一,加强员工培训,提高员工素质。通过员工培训,彻底转变思维观念,树立价值共创意识。服务主导逻辑下顾客是具有主导地位的,顾客的操作性资源是银行战略利益的根本来源。同时,通过员工培训提高员工的互动沟通能力和敏感度,能够主动引导顾客积极参与价值共创、表达对产品服务的意见和建议,能够积极捕捉到顾客的表达和情感体验。

第二,定期评价价值共创效果,不断优化合作模式。商业银行应采用积极有效的方法定期评价共创价值的有效性,如定期收集客户反馈信息或顾客满意度调查等。及时调整和优化实时策略,持续改善合作模式。

第三,设置相应的激励机制和显性的利益分享机制。尤其是在价值共创初期,激励不仅仅是对于客户参与价值共创的回馈,而且能够激发和鼓励更多的客户参与价值共创。

3.3 战略支持,制度保障

价值共创思想颠覆了传统企业的角色,商业银行应该将服务主导逻辑下的价值共创作为本企业长期发展的战略方向,给予足够的人力、财力、物力的支持。价值共创是通过参与者创造的制度和制度安排来协调的。银行应完善相关内部管理,打造新的价值共创体系。明确价值创造主体责任和义务,建立合理的利益分配机制,建立风险防范和预估机制,风险预警机制,降低风险发生概率。

参考文献

[1]VARGO S L, LUSCH R F. Evolving to a new dominant logic for marketing[J].Journal of Marketing, 2004,68(1):1-17.

[2]杨路明,张惠恒.服务主导逻辑下价值共创影响研究—平台能力的中介作用[J].云南大学学报,2020,(5):77-91.

[3]李朝辉,金永生.价值共创研究综述与展望[J].北京邮电大学学报,2013,15(1):91-96.

[4]简兆权,令狐克睿,李雷,等.价值共创研究的演进与展望:从“顾客体验”到“服务生态系统”视角[J].外国经济与管理,2016,38(9):3-20.

[5]Prahalad C K, Ramaswamy V. Co-creating Unique Value with Customers[J]. Strategy & Leadership,2004,32(3):4-9.

[6]范秀成,杜琰.顧客参与是一把“双刃剑”[J].管理评论,2012,24(12):64-71.

猜你喜欢

消费导刊(2017年20期)2018-01-03

中小企业管理与科技·上旬刊(2017年2期)2017-02-17

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16