中国环境保护财政支出的地区差距及其分布动态演进

2021-03-11 08:47:41唐兴霖杜荷花

华东理工大学学报(社会科学版) 2021年1期

唐兴霖 杜荷花

[摘要] 环境保护财政支出是实现生态保护、环境治理的重要手段。本文选取2007—2018年中国31个省级行政区的面板数据,采用Dagum 基尼系数和Kernel 密度估计方法探讨环境保护财政支出的地区差距及其分布动态演进过程。研究结果表明,中国环境保护财政支出强度存在着显著的地区差距,并且总体差距呈斜W型的缩小演变趋势,在大多数考察期内地区间差距构成了总体差距主要来源。同时,各地区环境保护财政支出强度呈现出不断上升的态势,地区间存在较大差异的同时极化现象逐渐减弱。据此,本文提出了治理环境问题需要重视环境保护财政支出强度的地区差距特征等政策建议。

[关键词] 环境保护支出 地区差距 Dagum基尼系数 Kernel密度估计

一、 引言及有关文献回顾

改革开放以来,中国的经济发展水平得到了显著提升,但是粗放型经济发展方式加深了环境污染的程度。大气污染、水污染和土壤污染事件频发,特别是各地PM2.5浓度持续增长,环境承载力已接近上限,反映出我国已进入环境高风险时期。①环境污染问题持续得不到有效解决,个别省份发生了群体性事件,公众对有关部门保护环境的能力产生了怀疑。

针对日益严峻的环境污染问题和公众对良好环境的强烈需求,政府采取了一系列措施。1979年颁布并实施的《中华人民共和国环境保护法(试行)》首次明确了环境保护法的任务是,保证在社会主义现代化建设中,合理地利用自然环境、防治环境污染和生态破坏,保护人民健康,促进经济有序发展。《国民经济和社会发展第十一个五年规划纲要》《国民经济和社会发展第十二个五年规划纲要》明确提出“建设资源节约型、环境友好型社会”,为我国环境保护事业提供了战略方向。2015年施行的《中华人民共和国环境保护法》明确提出,保护环境是国家的基本国策,建立了关于环境保护主体(个人和单位)义务追溯制度,以确保环境保护义务可追溯,同时增设生态保护红线制度,以维护国家生态安全的需要。十八大报告提出的“五位一体”总体布局,将生态文明建设作为中国现代化建设的基础。从有关环境保护的机构改革的角度来看,从1974年成立国务院环境保护领导小组至今,环境保护的管理机构设置经历了七次变化。2018年3月,第十三届全国人民代表大会第一次会议提出组建生态环境部,不再保留环境保护部。同年4月16日,生态环境部正式揭牌,环境保护管理迎来了更为有利的契机。

事实上,环境保护问题不仅是中国经济社会发展所面对的问题,也是世界其他国家普遍面临的公共管理难题之一。由于环境污染具有较强的负外部性,财政政策的宏观调控可以有效避免公地悲剧的产生,减少环境保护的搭便车行为。虽然政府在环境保护问题治理上投入巨大,地方环境保护财政支出也逐年增加,但是各地依然不断出现环境污染问题。从国际经验来看,目前中国环境保护财政支出占国内生产总值的比例仍未突破3%,说明我国在控制环境污染和改善环境质量方面还存在一定的不足。①究其原因,可能是未充分考虑环境保护的地区差异,未有效因地制宜地设计并采取措施。因此,在环境保护财政支出资金有限的条件下,研究地区环境保护财政支出的空间均衡特征对实现我国生态环境可持续发展具有重要的理论意义和现实意义。

伴随日益突出的环境问题,国外关于环境保护事业发展的文献大量涌现。大部分学者从公共治理视角出发,探讨环境保护财政支出过程中的“支出外溢”。布吕克纳最早对“支出外溢”的内涵和外延进行界定②,在此基础上,弗雷发现政府用于环境保护的公共财政投资具有显著的“支出外溢”现象,环境保护财政支出有利于改善区域的环境质量,同时也会向相邻地区外溢(扩散),进一步增强环保财政支出意愿。③有的学者测量了美国分权体制下公共环境政策的主要效应,同样也证实了“外溢补偿”特征。①巴曼等通过建立内生增长模型,充分考虑到公共支出在私人资本中的拥挤效应对环境治理的影响,提出了稳态平衡下最优财政政策的“人力资本”累积特征。②

国内学者在环境保护财政支出效率的评估③④⑤、环境保护支出的影响⑥⑦⑧、环境的有效治理⑨⑩等三个方面展开研究。伴随环境保护财政支出差距特征日益凸显,基于数理统计评价方法对我国环境保护财政支出地區差距问题的研究逐渐增加。王家庭等以区域环境治理的成本—收益作为衡量指标,利用因子分析方法对中国环境治理的成本和收益进行了实证分析。研究发现,2004—2014年,中国各省的环境治理水平存在明显的区域性特点,东北地区的环境治理整体水平最差,华北地区间环境治理差距最大,华东地区的环境治理水平普遍不高,而华南地区的环境治理水平较高、地区间差异不明显,华北、西南、华中的环境治理水平不高,并且地区间差异较大。11尹传斌等利用非期望产出的超效率SBM模型对中国西部大开发以来的环境效率进行了实证研究,指出中国环境效率存在较大的地区差距,并且西部地区环境效率最低,而东部地区的环境效率最高。12陈志勇等利用泰尔指数法测量了中国各经济区域内2007—2014年公共环境支出的非均衡性,认为公共环境支出总体差异性呈缩小趋势,区域内差异构成了总体差异性的主要组成部分且呈现扩大的态势。13杨万平等对近八年的生态环境质量进行了综合分析,发现中国地区生态环境质量存在区域不平衡的特征,生态环境质量状态从高到低的排序为:东部、西部、中部,其中仅东部地区高于全国平均水平。14

虽然学者对与环境保护财政支出相关的问题进行了探讨,形成了较为丰富的研究成果,但是现有文献对环境保护财政支出的地区差距问题研究不足,多数论文在静态层面采用简单的描述性统计方法对中国近几年环境保护财政支出现状进行分析,所得结论不能有效揭示中国区域差异和分布演进过程。虽然部分学者考虑了中国环境保护财政支出的地区差距问题,但是并未对其进行较为深入的空间差异分析。本文在已有研究的基础上,采用Dagum基尼系数及其按子群分解的方法对中国环境保护财政支出的地区差距程度进行了深入分析。同时,结合 Kernel密度估计方法对环境保护财政支出的分布动态演进过程进行了较为系统的探讨,以期丰富环境保护财政支出地区差距研究,促进政府合理分配,为完善环境公共服务均等化治理政策提供一定的参考。

二、 研究方法与数据

(一) 研究方法

1. Dagum 基尼系数及其按子群分解方法

本文采用Dagum 基尼系数分解方法对中国环境保护财政支出强度的地区差异进行分析。根据Dagum提出的基尼系数及其按子群分解方法,我们可以将基尼系数定义为如公式(1)所示的形式:

公式(1)中,G表示中国环境保护财政支出强度的总体基尼系数,G越大反映出环境保护财政支出强度的总体地区差距越大。k表示总的区域数,i、r表示地区内省份个数,nj(nh)表示j(h)地区内包含的省级行政区数量,yij(yhr)表示j(h)地区内任意一个省级行政区的环境保护财政支出强度,n表示考察省级行政区的总个数,y表示平均环境保护财政支出强度。此外,为提升Dagum 基尼系数分解方法的计算效率,在对其进行分解前,可先按照各地区环境保护财政支出强度的平均水平对地区进行排序,如公式(2)所示:

根据Dagum基尼系数分解方法,我们可以将基尼系数(G)分解为地区内差距贡献(Gw)、地区间差距贡献(Gnb)和地区间交叉项存在引起的超变密度贡献(Gt)三个部分,同时这三个组成部分满足G=Gw+Gnb+Gt。公式(3)和公式(4)分别表示j地区环境保护财政支出强度基尼系数Gjj和地区内差距贡献Gw,公式(5)和公式(6)分别表示j和h地区间环境保护财政支出强度的基尼系数Gjh和地区间超变净值差距的贡献Gnb,公式(7)表示超变密度的贡献Gt。

其中pj=,sj=(j=1,2,…,k)。Dij为j、h地区间环境保护财政支出强度的相对影响,如公式(8)所示;dij表示j、h两地区间环境保护财政支出强度贡献率的差值,即j、h地区中所有yji-yhr>0的样本值加总的加权平均数,如公式(9)所示;公式(10)中的pjh表示超变一阶矩,表示j、h地区中所有yhr-yji>0的样本值加总的加权平均数,Fj(Fh)为j(h)省份的累计密度分布函数。

2. Kernel密度估计

Kernel密度估计作为一种重要的非参数估计方法,已经成为研究非均衡分布的主流方法,在经济学、社会学等领域得到了广泛的运用。①②③Kernel密度估计描述随机变量的分布形态,估计其概率密度。因为Kernel密度估计不需要事先确定具体模型,所以本文基于Kernel 密度估计结果的图形对比,可以有效揭示中国地区环境保护财政支出强度分布动态演进趋势。假设随机变量X的密度函数是f (x),点x处的概率密度可以由公式(11)进行估计:

在公式(11)中,N是观测值的个数,h为带宽,K(·)为Kernel函数,Xi为独立同分布的观测值,x为均值。Kernel函数是一种平滑转换函数或加权函数,根据其不同的表达形式,可以分为三角核函数、四次核函数、高斯核函数等多种类型,本文采用较为常见的高斯核函数对中国环境保护财政支出强度的分布动态演进过程进行估计。高斯核函数表达形式如公式(12)所示:

(二) 数据来源及说明

由于中国各地区环境保护支出水平受到当地经济发展水平的影响,利用环境保护支出强度来反映环境保护支出水平均等化具有较大的解释力①,因而本文采用环境保护支出占国内生产总值比重作为衡量环境保护支出强度的指标。所使用的原始数据均来自《中国统计年鉴》,因为2007年以后国家统计局对财政预算系列支出指标做了调整,首次单列了地方财政环境保护支出指标具体数值,所以本文选取的考察期为2007—2018年,研究对象为31个省级行政区(不含我国的港澳台地区)。鉴于我国幅员辽阔,各地区间经济、文化、技术等方面存在较大差异,为更加全面地揭示中国环境保护财政支出的空间差异和分布动态演进过程,所以进行分地区研究更加具有实践价值。按照國家统计局区域划分标准,本文将我国划分为东部、中部、西部三大区域。

三、 中国环境保护财政支出的空间非均衡特征

按照Dagum基尼系数及其按子群分解方法,本文在将中国划分为东部、中部、西部三大区域的基础上,分别测算了2007—2018年环境保护财政支出强度的基尼系数,具体数值如表1所示。

(一) 环境保护财政支出强度空间分布的总体差距及演变趋势

图1描述了环境保护财政支出强度的总体地区差距的演变趋势。从图1中,我们可以看出,中国环境保护财政支出强度的基尼系数在2007—2018年呈现出W型的演变趋势,与2007年相比,中国环境保护财政支出强度的总体基尼系数呈下降态势,这说明中国环境保护财政支出强度的总体地区差距在考察期内是在缩小的。2007年中国环境保护财政支出强度的基尼系数达到最大值0.4266,而2013年达到最小值0.3310。总体看来,2007—2010年、2011—2013年、2015—2016年中国财政环境保护支出强度总体地区差距呈下降趋势,2010—2011年、2013—2015年、2016年以后,环境保护财政支出强度总体地区差距呈上升趋势。中国环境保护财政支出强度总体地区差距呈现此种变化,可能与环境保护政策波动有关。另外,在环境保护执法中,由于环保执法主体的多元化,“多头执法”现象广泛存在,因而造成“相互推诿”或“相互争抢”问题,不利于环境保护工作有效执行。①同时,环境保护与经济发展两者间的动态关系促进了中国环境保护财政支出总体地区差距呈现此种变化:从改革初期以经济发展为中心,环境保护服务于经济发展到环境保护得到重视、滞后于经济发展,再到经济新常态背景下,环境保护重视程度达到前所未有的新高度。

(二) 环境保护财政支出强度空间分布的地区内差距及其演变趋势

从图2所示的东部地区、中部地区、西部地区环境保护财政支出强度地区内差距可以看出,中国环境保护财政支出强度地区内差距整体上呈现出上升的演变趋势。地区内呈现此种变化态势,可能的原因是日益突出的环境问题加大了公众对良好环境的迫切需求,政府作为环境治理的重要主体,承担着较大的环境治理责任,而环境保护财政支出作为环境治理的有效途径,通过加大其投入可以提高环境治理的效果。从2007—2018年地区内差距的总体演变过程来看,西部地区内环境保护财政支出强度差距最大,中部地区内环境保护财政支出强度差距最小,同时环境保护财政支出强度地区内差距变化并不平稳,均经历了先下降、再上升的周期变化。具体来看,东部地区内环境保护财政支出强度差距呈V型变化趋势,由2007年的0.2761下降至2008年的0.2499,但是之后上升到2009年的峰值0.3070,然后在2010年下降至0.1854,2011年回升至0.2500,并在2011—2018年考察期内环境保护财政支出强度的地区内差距基本上呈逐年上升趋势。中部地区内环境保护财政支出强度差距总体呈倒N型变化趋势,由2007年的0.2034下降到2009年的0.1071,2009—2014年总体上呈现上升态势,2014—2016年出现了小幅度的下降。西部地区内环境保护财政支出强度差距演化趋势较为平稳。总体来看,除了2008年和2016年出现了小幅度的下降,西部地区内环境保护财政支出差距有逐年上升的趋势。出现这一变化的原因是,从西部大开发战略实施以来,在经济快速发展的同时,滋生了环境污染等问题,政府不断加大环境保护力度①,但是也反映出政府并未充分关注到地区内部的差异特征。

(三) 环境保护财政支出强度空间分布的地区间差距及其演变趋势

图3呈现了中国环境保护财政支出强度地区间差距及其演变趋势。从整体上来看,中国环境保护财政支出强度地区间差距呈下降态势。东部与西部环境保护财政支出强度的地区间差距最大,除了2007年和2008年,中部与西部的差距均超过了东部与中部的差距。中国环境保护财政支出强度地区间差距呈现的结果与地区间经济发展水平差异结果基本相同,反映出经济发展水平依然对环境治理起着决定性作用。①通过对原始数据的比较分析发现,在考察期内,东部地区省份的环境保护财政支出强度持续处在一个较高的水平,而同期西部地区的环境保护财政支出强度要低很多,原因可能是经济发展水平存在差异。从具体演变过程来看,虽然东部与西部环境保护财政支出强度地区间差距最大,但是其年均下降速度最快,若以2007年为基期,年均下降率为4.363%,除了2013—2015年有较小幅度的上升,东部与西部地区间差距呈缩小趋势。中部和西部地区间差距总体呈V型周期波动,由2007年的0.4012下降至2008年的0.3466,2008—2011年小幅度上升至0.3932,之后下降至2013年的0.3343,2013—2015年中部和西部地区间差距连续上升,并在2015年上升至最大值0.4339,2015年后地区间差距又出现了缩小的趋势。东部与中部地区间差距可以用两个阶段来描述:第一阶段,由2007年的0.4073下降至2010年的0.2657,连续三年保持下降的态势;第二阶段,地区间差距在0.2360至0.2827之间波动。

(四) 环境保护财政支出强度的地区差异来源及其贡献率

图4反映了环境保护财政支出强度总体地区差距的来源及其贡献率。我们可以看出,在考察期内地区间差距贡献率与超变密度贡献率的变化趋势相反。相对于地区内差距贡献率的变化,地区间差距贡献率和超变密度贡献率的变化更为明显,波动也较大。从演变过程来看,地区间差距贡献率呈波动下降态势,而超变密度贡献率则呈波动上升趋势。

从图形特征来看,2015年以前地区间差距的贡献率一直在三者中是最大的,构成了环境保护财政支出强度地区差异主要来源,2015年之后,超变密度的贡献率后来居上。具体来看,2007年中国环境保护财政支出强度地区间差距的贡献率为54.57%,在经历过M型波动变化后,2011年达到波谷40.06%,在上升到2012年的47.10%后呈下降趋势。地区内差距的贡献率在大多数考察期内呈稳步上升趋势,反映出我国环境保护支出财政强度地区内部差异不断增大。超变密度贡献率整体上呈现W型波动,由2007年的23.93%下降至2008年的21.81%,在2009年达到36.48%,下降至最低值2010年的17.49%后又再次在2011年达到波峰,之后下降至2012年的26.32%,随后呈上升趋势。若以2007年作为基期,2017年中国环境保护财政支出强度地区间差距的贡献率下降了8.01%,而地区内差距的贡献率以及超变密度的贡献率分别上升了3.36%和6.39%。

四、 环境保护财政支出强度的分布动态演进过程

(一) 全国环保财政支出强度的Kernel密度估计

从图5可以看出,全国环境保护财政支出强度的分布动态演进过程呈现以下四个特征:第一,整体来看,2007—2018年中国环境保护财政支出强度Kernel密度函数的中心点呈向右移动趋势,意味着中国总体的环境保护财政支出强度正在逐渐增强。第二,在2007年至2018年间,中国总体环境保护财政支出强度的核密度波峰经历了“先上升,后下降”的過程。具体来说,与2007年相比,2010年、2013年和2016年的波峰不断上升,说明2007—2016年环境保护财政支出强度的分布越来越集中,而与2016年相比,2018年的波峰大幅度下降,变化区间变窄,意味着2018年中国环境保护财政支出强度分布有分散的趋势。这也表明,大部分省级行政区的环境保护财政支出强度并未随着环境保护财政投入的增加而向一个稳定点靠拢。第三,中国环境保护财政支出强度分布的右拖尾越来越长,说明环境保护财政支出强度的地区内差距逐渐扩大,同时也进一步说明环境保护财政支出发展水平较快的省份与环境保护财政支出强度水平较低的省份之间的差距在逐步扩大。第四,在考察期内,波峰数量由少变多,说明环境保护财政支出强度极化现象越来越明显,具体来看,2007年、2010年Kernel密度分布图均包含一个主峰和一个侧峰,但是2013年、2016年与2018年分布图呈现出新的变化,波峰变为一个主峰和两个较为平稳的侧峰,说明两极分化逐渐转变为多极分化现象。

(二) 三大地区环保财政支出强度的Kernel密度估计

1. 东部地区环保财政支出强度的Kernel密度估计

图6呈现了考察期内东部地区11个省级行政区环境保护财政支出强度Kernel 密度估计结果。东部地区环境保护财政支出强度的分布动态呈现以下四个特征:第一,在考察期内,东部地区环境保护财政支出强度Kernel 密度估计函数中心点逐渐向右移动,说明东部地区环境保护财政支出强度得到提高。第二,Kernel密度函数的波峰高度总体上持续降低,意味着东部地区环境保护财政支出强度的分布逐渐趋于分散。第三,环境保护财政支出强度分布的拖尾变短,说明环境保护财政支出强度的地区内差距有缩小的趋势。第四,在考察期内,核密度函数均出现了双峰形态,说明东部地区内环境保护财政支出强度存在两极分化现象,2018年的侧峰变得较为平缓,表明与其他时期相比,环境保护财政支出强度的两极分化现象有减弱的态势。

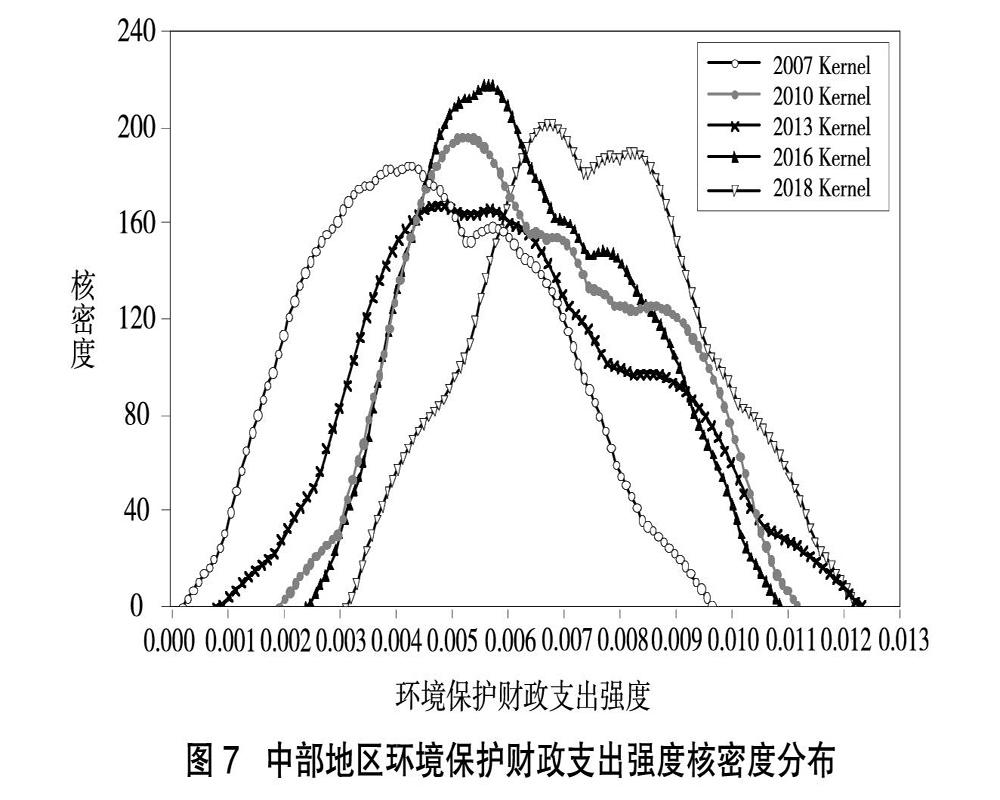

2. 中部地区环保财政支出强度的Kernel密度估计

图7反映了考察期内中部地区8个省级行政区的环境保护财政支出强度Kernel密度估计结果。中部地区财政环境保护支出强度呈现以下四个特征:第一,整体来看,在考察期内中部地区环境保护财政支出强度Kernel密度函数的中心点呈现出向右移动趋势,意味着中部地区环境保护财政支出强度正在逐渐增强,环境保护效果得到了显著提升。第二,与2007年相比,2010年Kernel 密度函数波峰高度有所上升,说明2010年中部地区环境保护财政支出强度的分布越来越集中,区域内差距在缩小。与2010年相比,2013年的波峰大幅度下降,变化区间变大,意味着2013年中部地区环境保护财政支出强度分布出现分散的趋势,地区内差距在逐渐扩大。与2013年相比,2016年的波峰高度有所上升,说明中部地区环境保护财政支出强度的分布再次转向集中的局面,但是2018年核密度函数的波峰值仍呈下降趋势,说明中部环境保护财政支出强度分布有分散的趋势。第三,环境保护财政支出强度分布的右拖尾变短,说明中部地区环境保护财政支出强度的地区内差距有缩小的态势。第四,Kernel 密度曲线波峰基本保持由一个主峰和一个侧峰组成,但是侧峰变得越来越平缓,说明中部地区环境保护财政支出强度的多极分化特征越来越弱。

猜你喜欢

统计与管理(2024年5期)2024-10-19 00:00:00

廊坊师范学院学报(自然科学版)(2022年3期)2022-10-11 04:32:06

北京航空航天大学学报(2022年8期)2022-08-31 08:58:24

科技视界(2021年4期)2021-04-13 06:03:56

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

中国财政年鉴(2016年0期)2016-06-05 15:23:31

管理现代化(2016年6期)2016-01-23 02:10:51