澳大利亚煤炭工业发展趋势

2021-03-11 06:44:26蓝晓梅李艳强

中国煤炭 2021年2期

蓝晓梅,李艳强

(应急管理部信息研究院,北京市朝阳区,100029)

1 概述

煤炭工业是澳大利亚经济发展的支柱产业,其地理位置和资源条件决定了其出口导向型经济的发展模式。近30年澳大利亚能源的净出口国地位不断增强;一次能源生产总量年平均增长速度是一次能源消费总量的2.12倍,煤炭是一次能源消费的重要构成,也是一次能源生产增量的主要来源。2018年底澳大利亚拥有世界硬煤经济资源量的10%,排在美国、中国、印度之后的第4位;97%的硬煤资源分布在昆士兰州和新南威尔士州。煤炭出口拉动煤炭生产规模的持续扩大;昆士兰州和新南威尔士州主要从事硬煤开采,煤炭生产以露天开采为主,露天煤矿产量占其煤炭总产量的比重比世界露天开采的平均占比高出40多个百分点;煤炭生产效率上升、下降和缓慢回升的过程反映出煤炭科技创新的不同发展阶段,法律法规的及时制修订、监管体系的完善、以及在政府、企业、研究机构等方面共同制定的“煤炭研究计划”引领和推动下,重视科技创新和先进开采技术与装备的结合,煤炭行业的安全生产与职业健康、原煤生产效率和环境保护水平一直居于世界领先地位。根据澳大利亚和国际权威机构预测,今后5年澳大利亚炼焦煤出口将保持数量和收益的稳步增长,2018-2040年澳大利亚将继续保持煤炭最大净出口国的位置。

2 煤炭在能源系统中的地位和作用

2.1 能源净出口国的地位不断增强

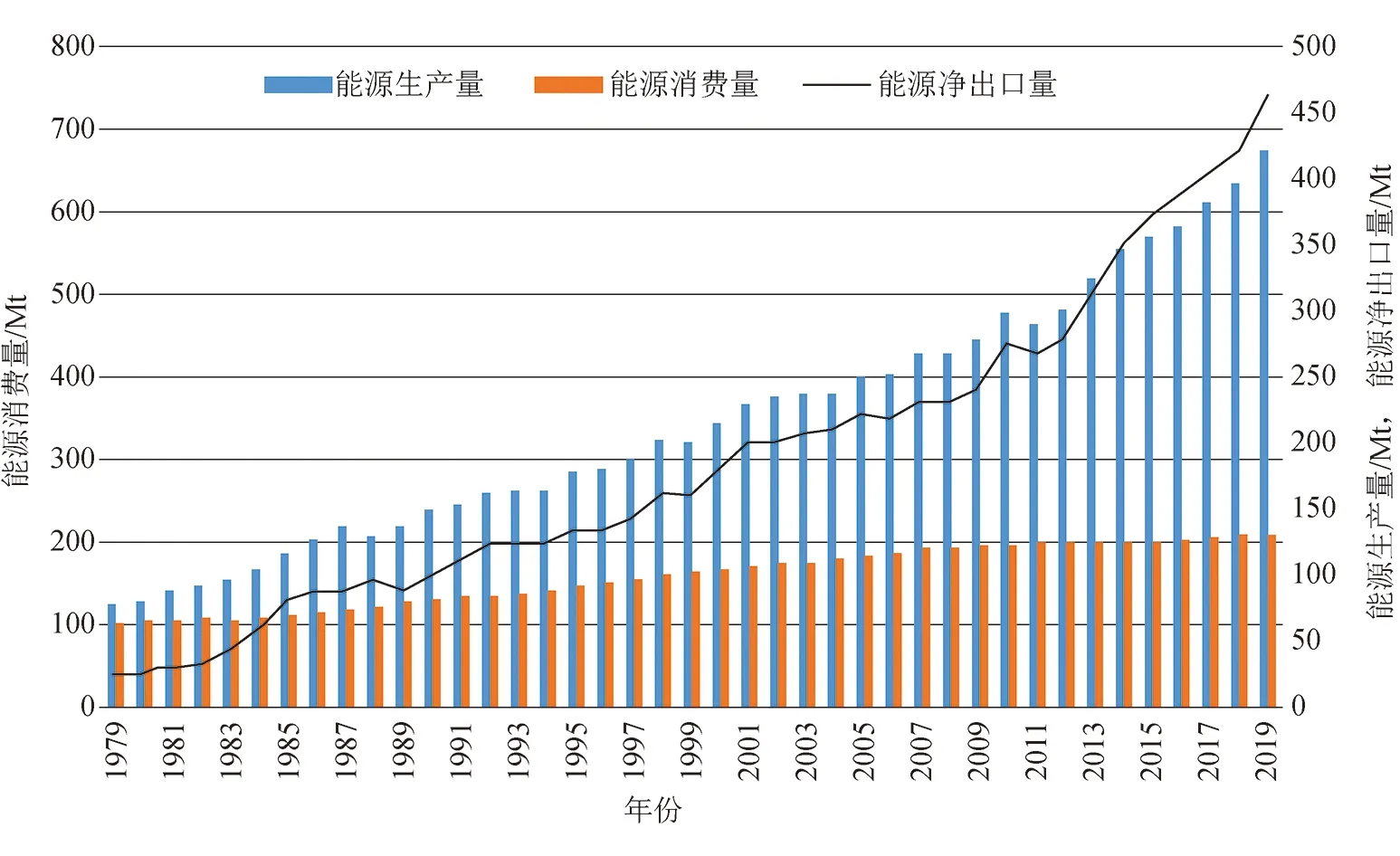

澳大利亚近40年能源净出口量增长了约17倍。澳大利亚是世界第九大能源生产国,也是经济合作与发展组织(OECD)成员国中3个能源净出口国之一,1979-2019年间能源生产总量增长了4.3倍、能源消费总量增长了1倍,而能源净出口量增长了约17倍;1979-2010年度是快速增长阶段,增幅达1 175.78%,而2011-2019年度的增幅是51.51%,如图1所示。

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1979为1978-1979年度(即1978年6月-1979年6月)图1 1978-2019年澳大利亚能源净出口量增长情况

2.2 煤炭在一次能源消费与生产中占有重要地位

澳大利亚近30年来一次能源消费总量呈增长态势,煤炭消费占比波动性下降11.1个百分点。1991-2019年一次能源消费总量增长幅度56.6%、年平均增长速度是1.6%,如图2所示;1990-2010年间增长较快、增幅达47.41%,2011年度进入峰值平台期、增幅仅为4.38%;1991-2019年煤炭所占比重从41.0%下降到29.1%,天然气占比增幅较大。

澳大利亚近30年来一次能源生产总量以年平均3.6%的速度较快增长,煤炭占比接近70%。1991-2019年一次能源生产总量增长幅度达175.7%、年平均增长速度是3.5%,如图3所示,2019年度一次能源生产总量同比增加37.85 Mt、增长幅度5.9%,达到673.7 Mt,是近30年的最高水平;同期,煤炭生产所占比重从67.4%降低到66.2%,2015年度曾经达到最大值77.3%,之后所占比重略有下降。

资料来源: 注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图2 1990-2019年度澳大利亚煤炭在一次能源消费构成中数量变化

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图3 1991-2019年澳大利亚煤炭在一次能源生产构成中数量变化

2.3 煤炭是最重要的发电燃料

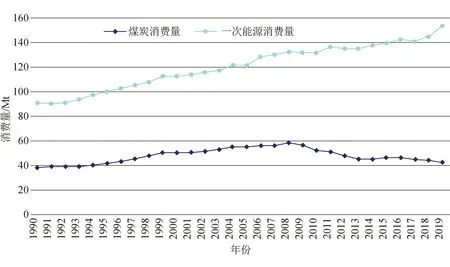

澳大利亚煤炭消费量与一次能源消费量趋势不同。1990-2019年,煤炭消费总量总体是增加的,如图4所示,虽然经过了1990-2008年的增加和2009-2019年的减少2个阶段,其一次能源消费量一直呈现增加的态势,从1990年的90.7 Mt增加到2019年的137.5 Mt,增长幅度为51.59%。2009年开始,随着石油和天然气在澳大利亚一次能源消费中用量的增加,煤炭消费量进入下降状态。主要原因有:2003年1月1日,澳大利亚开始在煤炭消费量最大的新南威尔士州实施温室气体减排计划(NSW GGAS);2007年澳大利亚正式签署《京都议定书》;2008年12月15日,澳大利亚联邦政府提出“碳污染减排机制(CPRS)”,第一次正式提出进入国际碳排放交易市场(ETS)计划;随着天然气勘探开发强度加大、产量迅速增加,2000年以后,液化天然气产量以每年1%的速度稳定增长。

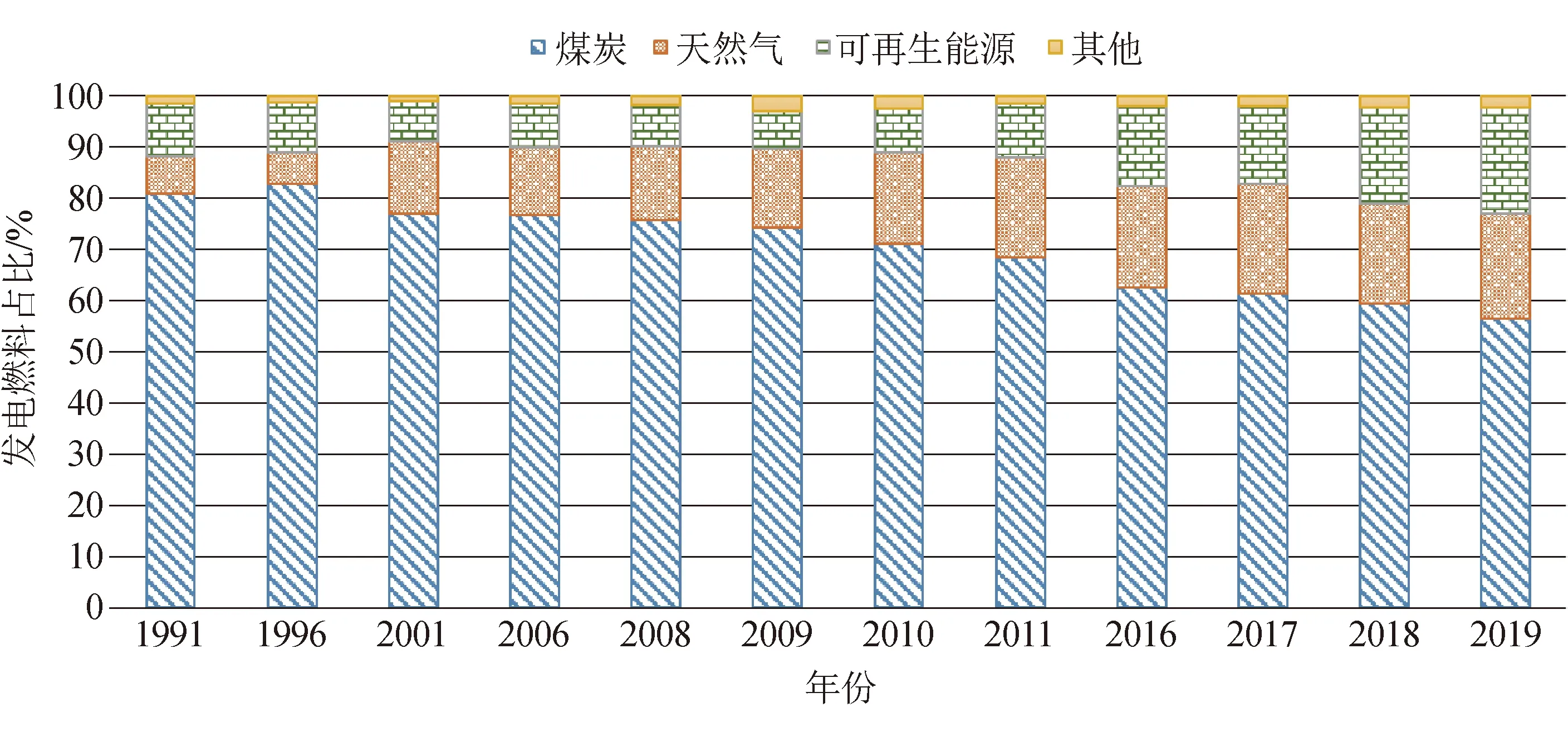

近30年煤炭一直是澳大利亚最重要的发电燃料。1991-2019年澳大利亚发电燃料构成变化如图5所示。2019年发电总量是265 117.1 GW·h,同比增长0.77%,化石燃料发电量为209 636.1 GW·h、所占比重为79.07%,比2018年下降2.02个百分点。1991-2019年,燃煤发电占比虽然减少了24.5个百分点,但仍然占到56.4%。

图4 1990-2019年煤炭消费量和一次能源消费量变化

图5 1991-2019年澳大利亚发电燃料构成

3 煤炭生产

3.1 硬煤资源分布集中,开发条件优越

澳大利亚地球科学委员会根据1989年颁布的澳大利亚矿产资源和矿石储量报告规范(JORC规范),按照《澳大利亚矿产资源(2019)》报告的统计数据[1],2018年底澳大利亚拥有世界硬煤经济资源量的10%,排在美国(30%)、中国(18%)、印度(13%)之后,位于第4位。其硬煤资源主要分布在昆士兰州和新南威尔士州,所占比重分别为64%和33%,其余3%分布在南澳大利亚州、西澳大利亚州和塔斯马尼亚州。

昆士兰州的鲍恩盆地和新南威尔士州的悉尼盆地是煤炭资源最丰富、开采条件最好的含煤盆地,也是主要开采煤矿集中的区域。鲍恩盆地是澳大利亚最重要的二叠纪煤炭产地,拥有世界最大的烟煤矿床和澳大利亚70%的炼焦煤资源,2018年底硬煤经济可采储量为47.18 Gt;鲍恩盆地开采条件好,适合露天开采的煤炭资源丰富,2018年底在产煤矿露天产量占比80%以上,其余为井工开采,开采深度在650 m以浅。悉尼盆地是澳大利亚二叠纪煤炭的第2大产地,位于新南威尔士州。2018年底悉尼盆地的硬煤经济可采储量为24.33 Gt,炼焦煤约占1/4,其构造简单、煤层产状大多接近水平,倾角变化范围为5o~10o,煤层开采深度在120~300 m之间,适合露天开采,2018年底在产煤矿露天产量占比75%以上。

3.2 硬煤生产持续增长,昆士兰州保持第一大产煤州地位

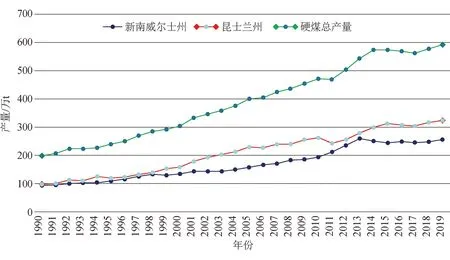

澳大利亚硬煤生产总量呈增长态势,新南威尔士州和昆士兰州硬煤产量合计占硬煤总产量的98.61%,昆士兰州硬煤产量的增长促进澳大利亚硬煤生产。1990-2019年间,硬煤生产总量持续增长,增长幅度为194.50%,如图6所示;1991-2000年增长较快,增幅达52.00%;2001-2011年中速增长,增幅为40.40%;2012-2019年增长较慢,增幅为16.90%。其中,昆士兰州硬煤产量与硬煤生产总量变化趋势相近,并一直占据第一大产煤州的位置,占硬煤生产总量的比重从1990年度的49.00%提高到2019年度的55.14%;新南威尔士州硬煤生产保持第2的位置,占硬煤生产总量的比重从1990年度的47.00%降低到2019年度的43.47%[2]。

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图6 1990-2019年澳大利亚硬煤产量与主要硬煤生产州及硬煤产量

3.3 露天开采带动硬煤生产,煤矿个数增加、单矿规模提高

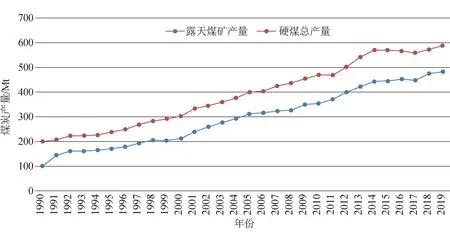

澳大利亚露天煤炭开采带动煤炭开采业的发展。1990-2019年露天煤炭开采发展态势与煤炭开采总量的趋势基本相同,占比从69.9%增长到84.0%;露天开采煤炭产量从1990年的140 Mt增长到2019年的495 Mt,增长幅度达253.6%,如图7所示。

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图7 1991-2019年露天煤矿煤炭产量与硬煤炭总产量变化

澳大利亚露天煤矿单矿产量与露天煤矿总产量增长趋势趋于一致。1990-2019年,露天煤矿个数由61处增加到64处,期间曾经2013年增加到81处;露天煤矿产量由140 Mt持续增加到493 Mt,如图8所示,增幅为252.1%,占煤炭总产量的比重由69.93%提高到83.70%;年平均增长速度为4.44%;露天煤矿单矿产量由2.295 Mt增加到7.703 Mt,增幅为235.6%,年平均增长速度为4.26%。

注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图8 1990-2019年度澳大利亚露天煤矿总产量与露天煤矿单矿产量

3.4 井工煤矿产量增长缓慢,煤矿个数减少、单矿规模提高

澳大利亚井工煤炭开采规模发展缓慢。1991-2019年间井工煤矿煤炭开采的规模与煤炭开采总量发展态势相差较大,占比从48.4%降低到17.8%,降低了30.6个百分点;井工开采煤炭产量从1990年的60.355 Mt增长到2019年的94.933 Mt,增长幅度达57.29%,如图9所示。

井工煤矿个数减少、产量依靠单井产量的提高而增加。1990-2019年,井工煤矿个数由68处减少到27处,减少了42处;井工煤矿煤炭产量从60.36 Mt增加到94.00 Mt,增长幅度是55.75%,占煤炭总产量的比重30.07%降低到16.30%、降低了13.77个百分点;年平均增长速度是1.54%,如图10所示。井工煤矿单井产量由0.888 Mt增加到3.481 Mt,增长幅度为292.00%;年平均增长速度是4.82%。

注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图9 1991-2019年澳大利亚井工煤矿产量与煤炭总产量

注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年(即1990年6月-1991年6月)图10 1990-2019年井工煤矿产量与井工煤矿单矿产量

3.5 煤矿安全生产逐渐实现“零死亡”,职业健康监管加强

近40年澳大利亚煤矿安全根本好转,井工煤矿事故死亡人数是露天煤矿的近2倍。1981-2019年澳大利亚煤矿事故死亡人数由2位数减少到“零死亡”, 如图11和图12所示,4起重大事故(10人及以上事故)的死亡人数分别是13人、10人、13人、12人;2001-2019年,2个年度发生了较大事故、10个年度发生了一般事故、7个年度实现了“零死亡”;1981-2019年,井工煤矿和露天煤矿事故死亡人数的占比分别是65.8%和34.2%,井工煤矿事故死亡人数是露天煤矿的1.92倍[3]-[9]。

资料来源:Queensland Mines and Quarries Safety Performance and Health Report(1981-2019),Mine safety performance report from NSW Government(1981-2019)注:图中数据为澳大利亚各财年统计数据,如1981为1980-1981年(即1980年6月-1981年6月)图11 1981-2019年澳大利亚煤矿事故死亡人数统计

注:图中数据为澳大利亚各财年统计数据,如1981为1980-1981年度(即1980年6月-1981年6月)图12 1981-2019年澳大利亚露天和井工煤矿事故死亡人数统计

澳大利亚第一大产煤州煤矿工人尘肺病有所增加。从1984年以来昆士兰州自然资源、矿山和能源部(DNRME)收到的数据来看,澳大利亚第一大产煤州煤矿工人尘肺病病例数累计已达109例,呈明显增加态势,如图13所示。

昆士兰州政府应对煤矿工人尘肺病采取了一系列措施。一方面,昆士兰州政府颁布《煤矿安全与健康条例(2017)》,制定“昆士兰州煤矿工人健康计划”,强制要求新入职矿工必须进行入职健康评估(包括胸部X射线检查)并记录存档等;雇主必须保证对所有雇员进行健康评估。另一方面,《煤矿安全与健康条例(2017)》要求煤矿企业加强现场粉尘监测。昆士兰州井工煤矿粉尘风险水平最高的区域是长壁工作面,所有煤矿必须建立“煤矿呼吸性粉尘监测”公认标准要求的粉尘监控系统,长壁开采井工煤矿至少每季度对工作现场进行一次监测;同时,必须实施粉尘控制措施、降低现场粉尘浓度。

资料来源:Queensland Mines and Quarries Safety Performance and Health Report(1981-2019),注:图中数据为澳大利亚各财年统计数据,如1984为1983-1984年度(即1983年6月-1984年6月),2020年数据截至到2020年4月30日。图13 1984-2020年4月底昆士兰州煤矿尘肺病新增病例情况

3.6 煤矿安全生产与职业健康领域的典型经验

3.6.1建立“零伤害”理念、推动煤矿安全根本好转

1998年澳大利亚矿业理事会(MCA)在采矿业提出“安全与健康宣言”,目的是使采矿行业能够认识、相信并努力实现无死亡、无工伤、无职业病的目标。宣言包括:个人承诺,表现个人安全与健康的主导意识;安全与健康部门承诺,使澳大利亚采矿业摆脱死亡、工伤和职业病的威胁;安全意识,安全比任何工作都重要,树立“零伤害”安全意识;安全与健康理念,死亡、工伤和职业病都是可以预防的,安全与健康状况是可以持续改善的;危害是可以识别的,其风险是可以评估和管控的;每个员工都对自己及他人的安全与健康负有责任。

3.6.2各州(领地)政府依法确定企业的安全生产主体责任

澳大利亚各州(领地)政府立法的指导思想是工作场所的危害与危险是雇主要求雇员进行生产时产生的,法规明确规定雇主对改善工作条件、提供安全与健康的工作环境负有主要责任,从规定的责任可看出,雇主和雇员应负责任的比例为90%和10%。昆士兰州政府颁布的《煤炭开采安全与健康法(1999)》要求所有煤矿企业落实安全生产与职业健康主体责任,必须建立“安全与健康管理制度”;《煤炭开采安全与健康规程(2001)》对“安全与健康管理制度”的内容做出了详细规定;《煤炭开采安全与健康规程(2017)》增加了工作现场粉尘监测及防控的具体要求等。

3.6.3及时进行立法改革,改进监管方式、调动煤矿企业加强安全管理的主动性

1994年8月7日,昆士兰州莫拉2号井工煤矿发生瓦斯爆炸事故,死亡11人。昆士兰州政府在矿山安全与健康法律法规的修订中纳入了此次矿难调查后提出的建议,对矿山安全监察体制进行了相应的改进。事故之后,昆士兰州政府相继颁布了《煤炭开采安全与健康法(1999)》和《矿石开采安全与健康法(1999)》,以及《煤炭开采安全与健康规程(2017)》和《矿石开采安全与健康规程(2001)》。在煤矿安全与职业健康的法规修订中主要体现由指令性法规转向基于风险评估性的“自我监管”立法改革,贯彻“关注的责任”这个理念,要求对所有参与工作场所活动的人员关注自己和周围人员的安全与健康,个人的操作行为不能危及他人的安全与健康;安全生产是煤矿的首要工作,工作场所的所有参与人员对煤矿安全生产负有主要责任。

3.6.4昆士兰州政府始终将煤矿瓦斯治理作为监管工作的重点

昆士兰州是澳大利亚第一大产煤州,煤矿安全监察机构根据法律规定,要求所有井工煤矿建立气体监测系统,安装甲烷探测器,当甲烷浓度超过2.5%时要上报实时监测数据,特别要注意长壁工作面隅角的气体监测;对于漏报瓦斯实时监测数据的煤矿要求进行补报。

3.6.5新南威尔士州监管机构注重煤矿事故预防、细分和增加煤矿执行改善通知

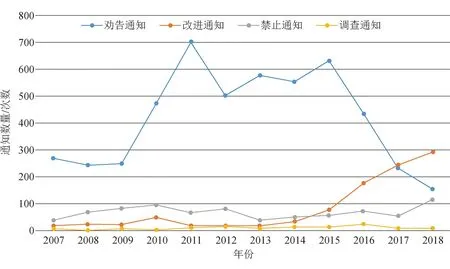

新南威尔士州根据事故预防战略,对采矿和石油行业的工作健康和安全法规进行了重大改革。2016年开始监管机构与行业的互动不断增加,增加了监察员的评估和“劝告或改进通知”;2017年,将执行通知里的“劝告或改进通知”细分为“改进通知”和“劝告通知”,“改进通知”的数量持续增加,如图14所示,说明了监管机构对事故预防的重点关注不断增强。

资料来源:参考文献[4]图14 2007-2018年新南威尔士州煤矿执行通知类型变化

3.7 矿山环境保护法律制度完善,监督严格

澳大利亚主要产煤州政府通过立法要求煤炭企业以对环境负责任的方式,在开发煤炭的同时做好环境保护。昆士兰州和新南威尔士州煤矿区环境治理主要法律法规分别是《能源和矿产资源(金融保障)法案》和《采矿法(1992)》等,对煤矿区环境治理的要求包括采前计划制定、污染控制程序、采后矿区复垦监控等,保证将煤炭开采造成的环境影响降到最低;2个州的相关机构负责这些法律法规的执行,通过有关监管程序督促采矿企业落实环境保护和土地复垦责任。采矿公司的主要责任包括3个方面:根据政府设定的环境保护总体目标,制定矿产开发的环境管理方案;对矿区周围居民、土地利用、文化遗迹以及地形、土壤、动植物等进行调查研究,论证该方案的可行性和科学性,做好采前准备;制定土地复垦计划,执行土地复垦保证金制度等。

3.8 大型煤企发展形势良好

截至2018年底,澳大利亚前6家煤炭开采公司是嘉能可集团、必和必拓集团、兖矿集团、英美矿业集团、力拓集团和博地能源集团。2018年六大煤炭企业煤炭产量占澳大利亚煤炭总产量的比例由2017年的43.6%提高至47.9%,煤炭产业集中度不断提高。炼焦煤利润明显好于动力煤,多数煤炭开采企业剥离煤炭业务以动力煤为主;从六大煤炭企业的成本来看,炼焦煤和动力煤成本分别在60~90美元/t和30~50美元/t波动,整体处于较好盈利水平,预计除力拓集团之外,其他煤炭企业的生产规模将继续保持高位。

4 煤炭出口

煤炭是澳大利亚出口数量最多、收益最高的能源出口产品,炼焦煤出口数量的增长低于动力煤,但收益增长大于动力煤。

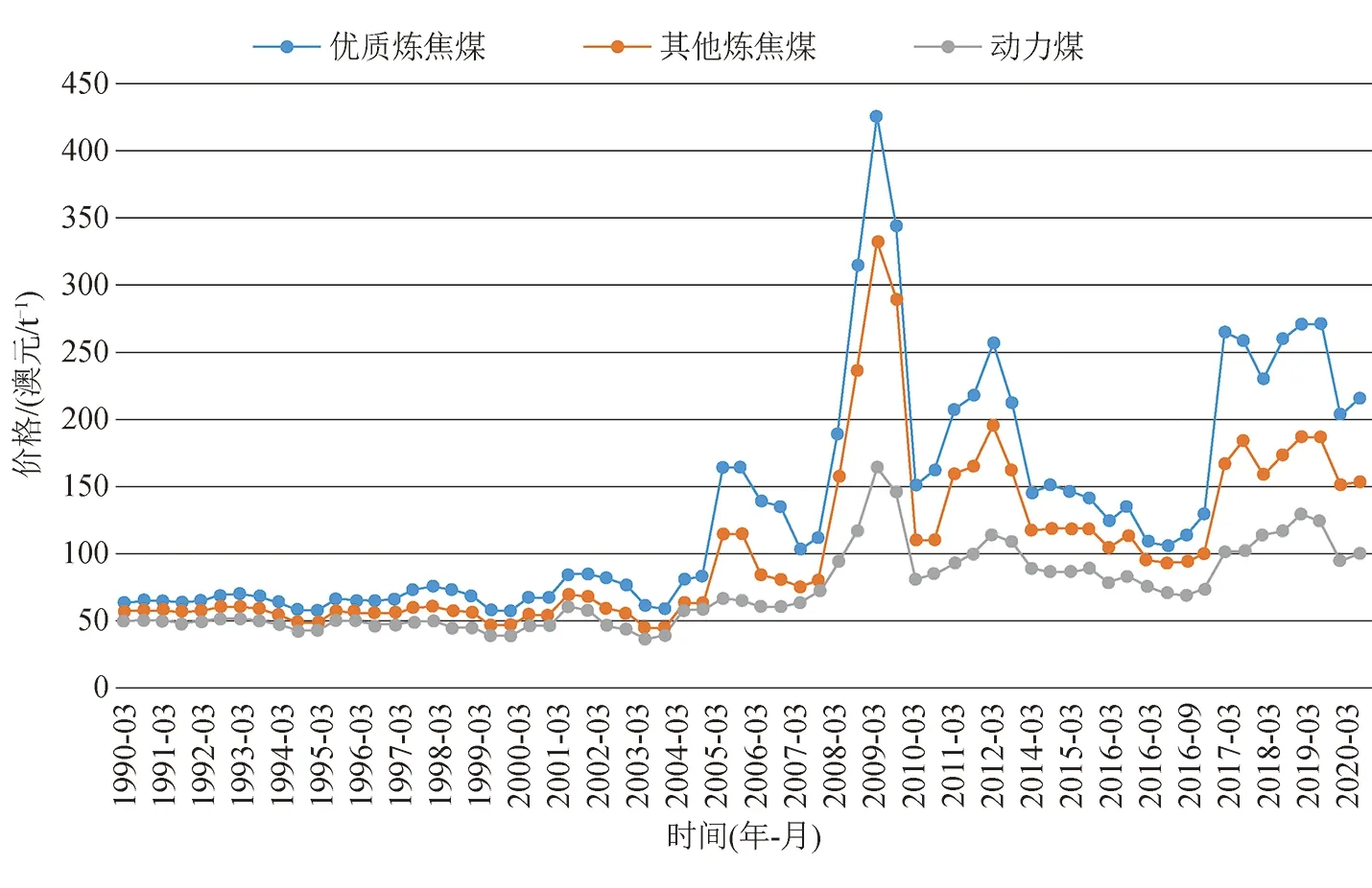

澳大利亚近30年炼焦煤与动力煤价格波动性上涨,2008年12月上涨到最高点,如图15所示。1990年3月至2020年3月煤炭价格总体呈现增长态势;2008年全球钢铁行业具备炼焦煤价格上涨的承受能力,优质炼焦煤在2008年12月上涨到最高点的424澳元/t,比1990年3月的63澳元/t上涨了5.7倍;优质炼焦煤和其他炼焦煤价格均高于动力煤,2008年12月2种炼焦煤与动力煤的价格差距分别是261澳元/t和168澳元/t;2009年3月-2020年3月,动力煤价格的最低点是68澳元/t,优质炼焦煤价格的最低点是105澳元/t,动力煤价格比2008年3月之前的最低点高出32澳元/t、优质炼焦煤价格比2008年3月之前的最低点高出49澳元/t。

资料来源:澳大利亚工业科学能源和资源部图15 1990年3月-2020年3月优质炼焦煤、其他炼焦煤、动力煤价格

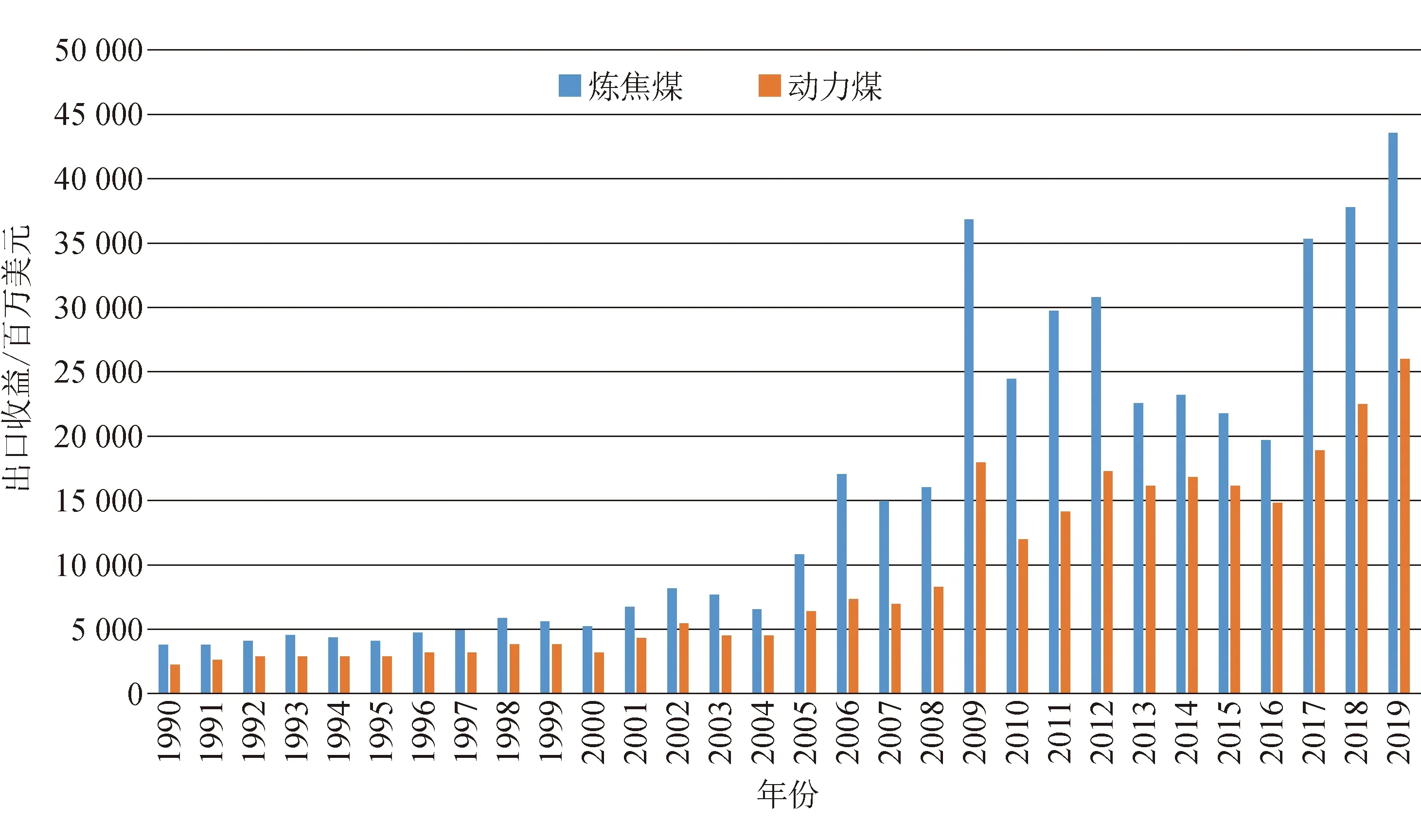

澳大利亚是世界最大的炼焦煤出口国,炼焦煤以较低的数量增长获得较高的收益增长。1991-2019年间炼焦煤、动力煤出口数量与收益如图16、图17所示,炼焦煤出口数量和收益增幅分别为196.5%和1 040.2%,动力煤出口数量和收益增幅分别为305.5%和921.3%;炼焦煤出口收益增长快于动力煤、动力煤出口规模增长快于炼焦煤。

5 煤炭科技创新

5.1 煤炭科技创新发展阶段

近30年澳大利亚原煤生产效率的变化反映出其科技进步的历程。澳大利亚原煤生产效率总体上呈现增长趋势,从0.73万t/(人·a)增长到1.09万t/(人·a),增长幅度为49.32%,年平均增长速度为1.44%。从发展过程看,生产效率经历了稳步提升、波动下降和缓慢回升3个阶段,分别对应了科技创新已经完成的注重提升效率和安全生产好转、兼顾生产和环保协调发展2个阶段,以及目前正在进行的数字化变革阶段[10-11]。

5.1.120世纪最后1个10年科技创新注重生产和安全水平的提高、原煤生产效率稳步提高

20世纪90年代是澳大利亚采矿业处于技术进步推动生产效率不断上升、煤炭开采由机械化向自动化发展时期,同时也是美国、英国、中国和南非在长壁工作面进行重大改革的时期,主要特点是集中精力进一步提高运营效率和安全性并朝着“全球化”方向发展。在此期间,澳大利亚煤炭开发生产效率得到了大幅提升,人均原煤年产量从0.73万t/(人·a)提高到1.95万t/(人·a),增长幅度为167.12%,年平均增长速度为10.32%。主要源于澳大利亚政府对煤炭科技创新投入的重视和对科技研发基金分配的严格管理,延续28年的“煤炭研究计划(ACARP)”引领着行业实践。

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图16 1990-2019年澳大利亚炼焦煤、动力煤出口量

5.1.221世纪第1个10年科研重心从开采技术与装备扩大到环境保护等领域、原煤生产效率波动性下降

21世纪第1个10年,澳大利亚采矿业与世界采矿业一样,面临着2个主要挑战。一是各国环境保护意识不断高涨,采矿业需要付出更多的努力来减少对环境的影响。ACARP的研究力量均衡分配,研究重点转向关注人、生产和环境的协调发展。二是国际市场需求增加,资本支出主要用于扩大规模和增加就业人员。该阶段国际市场资源、能源产品需求量增加、价格上涨,澳大利亚主要出口产品煤炭、铁矿石等价格上升;不断上涨的价格使资本配置重点放在人员和规模的扩张方面。煤炭开采业就业人员从1.71万人增加到5.97万人、增幅达249.38%,生产规模和出口规模分别增长50.47%和54.36%,越来越多的资本用于应对市场需求的增长。2002-2012年间,澳大利亚原煤生产效率波动下降,人均原煤年产量从1.78万t/(人·a)降低到0.84万t/(人·a),降低幅度为52.81%,年平均降低速度为7.23%。

资料来源:澳大利亚工业科学能源和资源部注:图中数据为澳大利亚各财年统计数据,如1991为1990-1991年度(即1990年6月-1991年6月)图17 1990-2019年澳大利亚炼焦煤、动力煤出口收益

5.1.321世纪第2个10年开始探索数字技术应用,原煤生产效率缓慢回升、采矿业进入变革时代

受2008年全球金融危机的影响,21世纪第2个10年以来,世界采矿业进入周期性调整期,国际市场矿产品价格大幅下跌,澳大利亚煤炭开采业进入数字化技术应用探索和降本增效阶段,人均原煤年产量从2012年度的最低点0.84万t/(人·a)缓慢回升到2018-2019年的1.09万t/(人·a),提升幅度为29.76%。由于庞大的运营规模、高度的复杂性,以及因市场变化而产生的高额成本,使传统采矿业在新技术应用、特别是数字化方面显得速度缓慢。2017年澳大利亚政府对接“工业4.0”,传统的采矿业进入数字化变革时代,采用“工业4.0”计划优先增长的领域是制造业、网络安全、食品和农业、医疗技术与药物、开采装备和技术与服务(METS)、石油天然气等能源资源6个行业,开采装备和技术与服务是六大优先增长领域之一。最新研究表明,新型数字化技术能够帮助传统采矿企业在生产供应链、设备管理、工业生产系统、新员工培训等环节实现提升,以优化管理、提升效率、节省成本等方式,推动整个行业的持续发展。

5.2 ACARP主要做法

ACARP是澳大利亚煤炭开采业一项长期的科研协作计划,该计划在井工矿、露天矿、洗选、温室气体减排等方面的研究引领着煤炭行业的发展。为了应对煤炭行业面临的诸多挑战,ACARP通过利用行业的技术能力、更广泛的科学研究和技术开发及解决方案,帮助煤炭生产商结合其专业知识和资源,进行技术和工艺创新,共同分享风险和成果应用回报,实现可持续发展的财务、环境和社会目标。具体做法包括:每年投入研究项目的资金约为1 800美元;向澳大利亚硬煤生产商征收5美分/t 资助研究项目的承诺,已经进行到2020年6月;技术强度和产业重点由200多位高级技术专家确定,这些人员组成了5个技术委员会和相应的任务工作组,负责项目选择和技术监督;1992年以来,ACARP已经向1 725个项目提供了3.45亿美元的直接资助;2018年,ACARP持续资助的研究项目242个,资金总额6 965万美元;12月份新批准的项目84个,资助金额是1 680万美元;加上研究人员和研究建议中确定的东道主矿山提供的实物支持,资金总额达3 044万美元,此时杠杆率是1.82倍,即每1.00美元ACARP研究资金资助,将有0.82美元的实物支持(杠杆率因项目不同而异)。

6 煤炭发展前景

根据澳大利亚和国际权威机构的预测,2025年度澳大利亚炼焦煤出口将保持数量和收益的同步增长、动力煤出口则呈数量增长和收益下降的趋势;2018-2040年,澳大利亚继续保持煤炭最大净出口国的位置;科技创新、“工业4.0”计划对接的数字化变革将继续推动煤炭开采业效率、安全生产与职业健康水平、绿色开发水平的提高。

猜你喜欢

中国化肥信息(2022年6期)2022-08-31 00:50:42

中国化肥信息(2022年4期)2022-06-07 06:34:44

中国化肥信息(2022年2期)2022-04-19 12:46:20

现代装饰(2020年6期)2020-06-22 08:43:18

现代世界警察(2019年2期)2019-09-10 07:22:44

农药科学与管理(2019年12期)2019-05-20 09:33:22

环球时报(2017-08-31)2017-08-31 06:50:53

华人时刊(2016年1期)2016-04-05 05:56:17

大庆师范学院学报(2015年5期)2015-12-04 03:04:22

上海金属(2015年3期)2015-04-07 06:34:54