新冠疫情对我国上市公司审计延迟的影响研究

2021-03-11 02:58黄珺李云韩菲菲刘慧

中国注册会计师 2021年2期

黄珺 李云 韩菲菲 刘慧

一、引言

我国《证券法》规定上市公司需要在每一会计年度结束后四个月内提交经审计的年度报告。2020年新冠疫情期间,各省份为有效防控疫情,陆续实施各项措施对人员流动和交通进行严格管控,上市公司年报审计工作面临较大的困难与阻碍。中国人民银行、财政部等五部委于2020年1月联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,指出上市公司“难以在原预约日期披露2019年年报的,可向证券交易所申请延期至2020年4月30日前披露。”中国证监会随后发布了《关于做好当前上市公司等年度报告审计与披露工作有关事项的公告》,允许难以在原预约日期披露2019年年报的公司延期至2020年4月30日前披露,但原则上不能晚于6月30日。

审计延迟是指上市公司资产负债表日与审计报告日之间间隔的日历时间天数。它反映了完成审计所需的时间,是少数能从外部观察到的与审计效率相联系的变量。审计延迟较长可能意味着审计过程中遇到了困难,会影响上市公司的财务信息披露及时性、盈余管理行为、投资者市场反应等方面。因此,展开审计延迟的研究对于提高资本市场信息效率、保护投资者合法权益具有重要意义。以往关于审计延迟影响因素的研究主要关注了特定事件或政策等外部环境因素、业绩和财务状况等公司特征以及会计师事务所规模对审计延迟的影响。但鲜有文献关注突发事件对审计延迟的影响。据本文统计,与2018年相比,我国A股上市公司2019年度审计报告披露时间平均延迟7.64天,并且有117家公司未能在4月30日前披露经审计的2019年年报,其中13家公司两次发布延期披露2019年经审计年度报告的公告。那么,不同上市公司的年报审计工作受新冠疫情影响的程度存在何种差异?会计师事务所采取了哪些应对措施以实现审计报告的及时披露?

本文以我国A股上市公司为研究对象,对其2019年年报的审计延迟现状进行了整体分析及分组分析,并进一步深入考察了受疫情影响的主要审计程序、财务报表项目以及会计师事务所的应对措施。可能的研究贡献有:第一,通过整体及分组对比分析考察了上市公司2019年年报的审计延迟程度,有助于全面了解新冠疫情背景下我国上市公司审计延迟的现状;第二,通过分省份、行业、事务所规模对上市公司审计延迟进行分析,丰富了审计延迟影响因素的相关研究;第三,分析了受疫情影响严重的主要审计程序、财务报表项目以及会计师事务所采取的应对措施,为上市公司及会计师事务所在突发事件下进行年报的审计及披露工作提供了一定的参考。

二、文献回顾

1.审计延迟外部环境影响因素。学者们主要考察了特定事件或政策如何影响上市公司审计延迟。Ashton et al.(1987)发现面临突发事件的公司,其审计延迟会增加。而Xu et al.(2013)分析了2008年金融危机中审计师的应对活动,发现金融危机显著影响了审计师的风险意识和审计投入,但对审计延迟没有产生影响。于鹏等(2019)研究发现我国2012年退市制度的实施显著降低了审计延迟。蔡春(2019)基于新经济地理学理论,认为高铁开通带来的出行便利、时间节约能够降低审计师的信息获取成本,提高审计工作速度,从而显著降低审计延迟。王发源(2020)分析了新冠疫情对审计师执业活动的影响,认为新冠疫情导致的无法现场执业、审计风险增加和审计时间不足会使得审计延迟增加。

2.公司特征对审计延迟的影响。以往文献主要关注了公司规模、业务复杂性、内部控制、公司治理水平、业绩和财务状况等公司特征对审计延迟的影响。Bonsón-Ponte et al.(2008)认为公司规模越大,公司资源越充足,越有可能存在完善的内部控制系统,从而降低审计延迟。Lee et al.(2008)使用客户的复杂性来衡量公司业务复杂性,研究发现业务复杂程度与审计延迟为正相关关系。较多学者考察了企业内部控制与审计延迟的关系,发现内部控制越完善,审计延迟越短(Munsif et al.,2012;王加灿,2015)。任莉莉、张瑞君(2018)认为控股股东的股权质押会影响审计师对被审计单位审计风险的评估,会导致审计延迟的增加。Ghosh and Tang(2015)研究了家族企业的审计特征,发现家族企业的风险小、财务报告质量高的特点导致审计延迟更短。关于公司业绩和财务状况对审计延迟的影响,已有研究使用破产率(Jaggi and Tsui,1999)、盈余质量(Asthana,2014)等作为公司业绩和财务状况的衡量指标,研究发现公司业绩表现不佳会导致较长的审计延迟。Shu et al.(2015)也发现业绩较差、财务状况不理想的公司往往倾向于在后期公布财务报告,以减轻股价下行的压力。

3.会计师事务所规模对审计延迟的影响。多数研究发现事务所规模与审计延迟呈负相关关系。学者们认为大事务所为及时完成审计任务而调整审计安排的弹性更大,能够合理安排审计时间,审计效率更高,审计延迟更短(Gilling,1977;李明辉、刘笑霞,2012)。同样,Ashton et al.(1989)对加拿大上市公司进行研究发现事务所规模会负向影响审计延迟。此外,大规模事务所的审计师经验更丰富,拥有更好的培训和技术资源,并且出于维护声誉的目的也会倾向于更快地完成审计工作,因此审计延迟更短(Afify,2009;潘临和张龙平,2019)。而Schwartz and Soo(1996)研究发现事务所规模会正向影响审计延迟,但影响不显著。

图1 审计报告月份分布对比

图2 2018、2019年审计延迟行业分布

综上所述,以往文献对审计延迟影响因素的研究较为丰富,涉及了外部环境因素、公司特征以及会计师事务所规模等方面,但较少有文献关注突发事件下上市公司的审计延迟情况,也鲜有文献考察突发事件发生后会计师事务所采取了哪些应对措施以实现审计报告的及时披露。

三、样本选择与数据来源

本文以2019年我国全部A股上市公司为样本,以2018年上市公司年报的披露情况作为对比,考察新冠疫情背景下上市公司2019年年报的审计延迟现状。首先,初始样本记录为3995家A股上市公司,剔除截至2020年6月30日仍缺失2019年度审计报告数据的公司共201家,得到最终样本为3794家上市公司。其次,根据各公司2019年度审计报告的披露时间,将3794家样本公司划分为两组:(1)A组为2020年4月30日前发布2019年度审计报告的公司,为审计延迟程度低组,共3677家;(2)B组为2020年4月30日后发布2019年度审计报告的公司,为审计延迟程度高组,共117家。样本公司受疫情影响的审计程序、财务报表项目及会计师事务所的应对措施数据根据巨潮资讯官网披露的各上市公司《关于延期披露2019年经审计年度报告的公告》及其会计师事务所《关于延期出具公司2019年年度财务报表之审计报告的专项说明》手工整理,审计报告日期及其他数据均来源于国泰安数据库。

四、审计延迟现状分析

(一)审计延迟整体分析

1.审计报告披露分月份对比分析。就审计报告的披露数量而言,我国共有3589家A股上市公司发布2018年度审计报告,有3794家公司发布2019年度审计报告。根据图1,2018年度审计报告的披露月份集中于次年3月(共1083家,占比30.18%)及4月(共2417家,占比达67.34%)。受疫情的影响,2019年度审计报告的披露月份较往年有一定程度延迟,于2020年3月披露审计报告的公司为684家,占比18.03%,同期下降了12.15%;而在2020年4月披露审计报告的公司共2954家,占比达77.86%,同期上升了10.52%。整体来看,与2018年相比,我国A股上市公司2019年度审计报告披露月份明显后移,审计延迟程度明显增加。

表1 全样本公司2018、2019年审计延迟描述性统计及均值检验

表2 审计延迟分事务所规模描述性统计及均值差异检验

表3 A组公司2018、2019年审计延迟描述性统计及均值差异检验

表4 A、B组审计延迟描述性统计及均值差异检验

2.审计延迟程度分年度对比分析。为了对上市公司2018、2019两年的审计延迟情况进行整体对比分析,我们统计了2018、2019年均披露审计报告的3573家上市公司的审计延迟程度。根据表1,我国A股上市公司2018年度审计延迟平均天数为101.08天,标准差为16.80天;2019年度审计延迟平均天数为108.73天,标准差为17.65天。标准差较往年有所增加,表明上市公司审计报告的披露时间更加分散,结合图1统计结果显示的2019年度审计报告披露月份后移现象,说明新冠疫情的确给部分公司的年报审计工作带来了困难,导致其审计报告披露时间后移。进一步的均值差异检验结果表明,2019年审计延迟较2018年平均延长7.64天,并且该差异在1%的水平上显著,说明与2018年相比,在新冠疫情期间我国A股上市公司2019年年报审计工作所耗费的时间显著增加。

3.审计延迟分行业、省份分析。考虑到新冠疫情影响的广泛性和持久性,业务范围、经营模式、现金流敏感性等行业特征各不相同的上市公司受疫情影响的程度可能有所不同。并且,疫情期间不同省份的突发公共卫生事件应急响应级别不同,同一响应级别省份的设定时间也有所不同,使得各省的人员流动和交通管制的时间及程度有所不同。因此,我们进一步分行业、省份统计了我国A股上市公司2019年年报的审计延迟情况,并计算了其相较于2018年的审计延迟增量,以深入分析具体哪些行业、省份的公司受疫情影响较大。

(1)审计延迟行业分布。图2报告了各行业上市公司2018、2019年的平均审计延迟天数。由图可知,就审计延迟增量而言,除综合业外各行业的审计延迟天数均较2018年有所增加。其中,水利、环境和公共设施管理业(12.7天)、房地产业(10.8天)、批发和零售业(10.7天)三个行业的审计延迟增量最为明显,可能的原因是这些行业的上市公司资产规模较大,而疫情期间实地监盘、资产减值测试等审计程序难以执行,从而其2019年年报审计工作受影响较大。

(2)审计延迟省份分布。图3报告了各省上市公司2018、2019年的平均审计延迟天数。与2018年相比,各省上市公司2019年的平均审计延迟天数均有一定程度增加。就2019年审计延迟均值而言,湖北省上市公司的平均审计延迟最长,为119.2天;云南省上市公司的平均审计延迟最短,为99.4天。就审计延迟增量而言,湖北省上市公司的审计延迟增量最大,达18.1天;海南省上市公司的审计延迟增量最小,为1.9天。由此可见,湖北省上市公司2019年年报的审计工作受新冠疫情的影响最大。

表5 受疫情影响的主要审计程序统计

表6 受疫情影响的主要财务报表项目统计

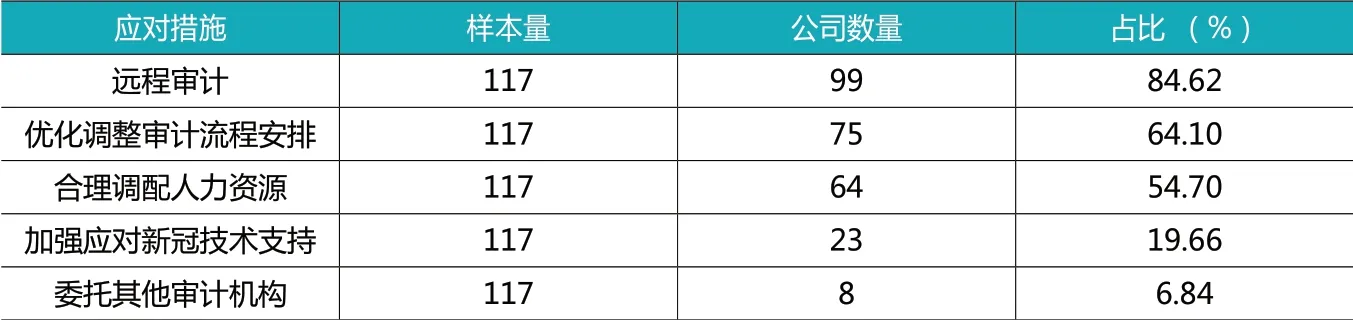

表7 会计师事务所主要应对措施统计

4.审计延迟分事务所规模对比分析。本文根据中国注册会计师协会发布的2018年度业务收入排名,将国内事务所分为国际四大、非国际四大、国内大所及国内其他所。其中,非国际四大是指国际四大之外的所有其他事务所,包括国内大所及国内其他所。国内大所是指2018年度业务收入排名前十的会计师事务所中,除国际“四大”之外的国内事务所,包括:立信、瑞华、天健、致同、大华、天职国际六家事务所。国内其他所是指除以上六家事务所之外的其它国内事务所。

表2的Panel A报告了2019年分别由国际四大、非国际四大、国内大所以及国内其他所审计的上市公司审计延迟情况,其审计延迟均值分别为101.50天、109.16天、108.81天、109.49天。根据表2的Panel B中均值差异检验结果,与非国际四大相比,由国际四大审计的公司审计延迟平均缩短7.66天;与国内大所相比,由国际四大审计的公司审计延迟平均缩短7.31天;与国内其他所相比,由国际四大审计的公司审计延迟平均缩短7.99天,且其差异均在1%的水平上显著,而由国内大所和国内其他所审计的公司审计延迟没有显著差异。以往审计延迟影响因素的研究也表明大规模事务所的人力及技术资源更丰富,调配审计资源的弹性较大,能够合理安排审计时间,并且出于维护声誉的目的也会倾向于更快的完成审计工作。

(二)审计延迟分组分析

1.A组审计延迟分析。为了探究2020年4月30日之前披露审计报告的A组公司在新冠疫情发生年份与以往正常年份的审计延迟程度是否存在差异,我们进一步对比分析了A组公司中同时披露了2018年度审计报告的3456家公司两年的审计延迟情况。表3的Panel A报告的描述性统计结果显示,A组上市公司2018年度审计延迟平均天数为100.73天,标准差为16.82天;2019年度审计延迟平均天数为106.88天,标准差为14.51天。标准差较往年有所下降,表明A组公司2019年度审计报告的披露时间更加集中,结合图1显示的2020年3月、4月披露2019年度审计报告的公司占比分别比同期下降12.15%、上升10.52%,表明部分A组公司的审计报告时间后移,由往年的3月披露延迟到了4月披露。进一步的均值差异检验结果表明,A组上市公司2019年审计延迟较2018年平均延长6.15天,并且该差异在1%的水平上显著。这说明虽然A组公司在2020年4月30日之前披露了审计报告,但与以往年份相比其审计延迟程度仍有所增加,表明新冠疫情还是在一定程度上给该组公司的年报审计工作造成了影响。

2.A组和B组对比分析。表4的Panel A结果显示,就两组的审计延迟程度差异而言,B组公司审计延迟平均天数为163.21天,A组公司审计延迟平均天数为106.85天,且两组的均值差异检验表明B组公司较A组审计延迟程度显著增加了56.36天。进一步,根据公司是否被ST对2019年全样本公司进行细分,发现A组中ST公司共169家(占比4.60%),而B组中ST公司共40家(占比达34.19%)。此外,B组中有13家公司(占比11.11%)两次发布延期披露2019年经审计年度报告的公告,其中有7家为ST公司(占比达53.85%)。并且,均值差异检验结果表明2019年全样本中ST公司较非ST公司审计延迟程度显著增加16.16天。而被ST可能代表公司自身经营状况存在一定的问题,进而会影响会计师事务所的聘请及审计工作的难度,使得ST占比较大的B组公司审计延迟的程度在新冠疫情背景下进一步增加。

(三)受疫情影响的审计程序和财务报表项目分析

我们根据上市公司披露的延期公告及其会计师事务所的专项说明,统计了上市公司披露的受疫情影响的主要审计程序和财务报表项目。疫情期间复工返岗及人员流动受到较大限制,审计人员无法及时进入被审计公司开展现场审计工作。尽管通过电话、视频等远程审计方式可以完成部分审计工作,但是仍无法完全替代现场审计程序,使得财务报表层次以及各类交易、账户余额、列报层次的认定也受到影响,导致相应财务报表项目的金额难以确定。例如,邮政业务受限、被询证者未复工等均会导致回函率较低。

根据表5可知,在发布延期公告的公司中,超过半数公司年报审计工作的函证(84.62%)与原始单据检查(58.97%)程序受到了疫情影响,近半数公司的监盘(49.57%)程序受阻。此外,公司现场访谈、资产减值测试、取得专家意见、供应商/客户走访、内部控制测试等程序的实施均受到了一定程度的影响。

表6报告了受疫情影响的主要财务报表项目,其中,由于函证程序受疫情影响较为严重,与其密切相关的资产类项目如应收账款/票据(64.10%)、货币资金(43.59%),负债类项目如应付账款/票据(41.88%)等均受到了较大程度的影响。由于原始单据检查受限,较多公司的营业收入(59.83%)、营业成本(33.33%)等项目的审计也遇到一定困难。监盘等现场审计工作受阻会导致存货(47.86%)、固定资产(23.93%)等资产类项目受到影响。此外,难以取得专家意见使得部分公司的商誉(24.79%)、无形资产(7.69%)的价值评估受限,相应审计工作难以开展。

(四)会计师事务所应对措施分析

由表7可知,会计师事务所基本都采取了远程审计这一应对措施,占比达84.62%;其次,过半数的事务所采取了优化调整审计流程安排(64.10%)、合理调配人力资源(54.70%)的应对措施。此外,也有部分事务所通过加强应对新冠技术支持、委托其他审计机构等措施来应对疫情对审计工作造成的困难。总体而言,远程审计是最主要的应对措施,说明随着互联网通信技术的高速发展,审计人员在未来审计工作中可以充分利用现代信息技术的优势以更好地应对突发事件导致的审计压力。

五、结论与启示

本文以我国A股上市公司为研究对象,对新冠疫情背景下上市公司2019年年报的审计延迟现状进行了整体分析及分组分析,并进一步考察了受疫情影响的主要审计程序、财务报表项目以及会计师事务所的应对措施。主要结论包括:

1.整体审计延迟程度。整体来看,与2018年相比,于次年4月份披露审计报告的2019年上市公司占比上升了10.52%,延期到4月30日之后披露的公司占3.08%;2019年审计延迟较2018年平均延长7.64天。就审计延迟的行业分布而言,水利、环境和公共设施管理业、房地产业、批发和零售业三个行业2019年的审计延迟增量最为明显;就审计延迟的省份分布而言,湖北省上市公司的2019年审计延迟增量最大,海南省上市公司的审计延迟增量最小。分事务所规模统计发现,与非国际四大、国内大所及国内其他所相比,国际四大的审计延迟更短。

2.分组审计延迟程度。即使A组公司在2020年4月30日之前披露了审计报告,但与以往年份相比其审计延迟仍显著增加6.15天,表明新冠疫情还是在一定程度上给该组公司的年报审计工作造成了影响。延期到2020年4月30日之后披露审计报告的B组公司的审计延迟较A组显著增加56.36天。进一步根据公司是否被ST对2019年全样本公司进行细分,发现ST公司较非ST公司审计延迟程度显著增加11.77天。而B组中ST公司占比远高于A组,因此,B组上市公司的审计延迟程度较A组更高可能是因为B组中有更大比例的公司受到新冠疫情及自身不良财务状况的叠加影响。

3.受影响的审计程序及财务报表项目。疫情期间复工返岗及人员流动受到较大限制,审计人员无法及时进入被审计单位开展现场审计工作。由于函证程序受疫情影响较为严重,与其密切相关的应收账款/票据、货币资金、应付账款/票据等项目均受到较大程度的影响。监盘受阻则导致存货、固定资产项目的审计受到影响。而较多公司的营业收入、营业成本审计也由于原始单据检查受限遇到一定困难。此外,难以取得专家意见使得部分公司的商誉、无形资产审计受限。

4.会计师事务所应对措施。面对新冠疫情带来的交通限制、复工复岗延期等各种困难,各会计师事务所采取了实施远程审计、优化调整审计流程安排、合理调配人力资源、加强应对新冠技术支持及委托其他审计机构等应对措施以及时完成审计工作,缩短审计延迟时间。多数会计师事务所都采取了远程审计这一应对措施,占比达84.62%。

针对我国上市公司2019年年报的审计延迟现状,受疫情影响严重的主要审计程序、财务报表项目以及会计师事务所采取的应对措施的统计分析结果,本文提出以下启示:(1)对于上市公司而言,可以考虑提高业务流程的信息化水平、财务信息系统相关控制的有效性,为突发事件下事务所实施远程审计提供基础。(2)对于注册会计师行业协会而言,可以考虑及时发布突发事件下执行审计工作的指导意见,为会计师事务所提供技术支持,规范审计师运用电子询证函平台等审计行为,以更好地应对突发事件带来的审计压力。各地方协会可以根据本地区突发事件防控形势,积极与当地的银行等机构协调,帮助会计师事务所克服在突发事件下实施函证等审计程序遇到的困难。(3)对于会计师事务所而言,可以考虑通过远程审计、优化调整审计流程安排、合理调配人力资源等措施应对突发事件带来的审计压力。随着现代信息技术的高速发展,远程审计无疑会在未来审计实务工作中发挥重要作用。在充分了解被审计单位的审计风险、可利用的信息化手段、对远程审计的配合程度等情况后,可以考虑充分利用远程审计的优势以更好地应对突发事件,缩短审计延迟。

猜你喜欢

中国注册会计师(2022年10期)2022-10-31

房地产导刊(2022年10期)2022-10-18

大众投资指南(2022年14期)2022-07-06

中国注册会计师(2022年5期)2022-06-02

中国注册会计师(2021年8期)2021-08-25

中国注册会计师(2021年8期)2021-08-25

中国内部审计(2019年2期)2019-09-10

大经贸(2019年5期)2019-07-25

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14