LPR对水电项目融资影响分析

2021-03-09 06:42杨旭东

四川水利 2021年1期

杨旭东,马 青

(1.国家能源集团瀑布沟水力发电总厂,四川 汉源,625300;2.国家能源集团大渡河流域水电开发有限公司,成都,610041)

引言

利率市场化对企业投融资会带来重要影响,目前,国内学者有关利率市场化改革对银行业的影响研究较多,但对实体经济尤其关于资金密集型的水电行业的影响研究甚少。大部分研究认为利率市场化对于企业融资具有正向影响,比如孙丽[1]认为LPR会切实降低实体经济领域的融资成本;胡援成[2]发现利率市场化可以显著缓解企业尤其是小企业的融资约束;董彦立[3]研究表明存贷款利率市场化会使企业的资产负债率呈现下降趋势,债务期限结构呈现延长趋势;张伟华[4]认为利率市场化对企业债务水平存在正向效应;刘玄[5]认为企业大概率选择LPR加减点的形式,以享受降息过程中逐步下行的融资成本,有利于企业减轻偿债负担,维持稳健经营。但也有认为LPR也可能导致企业融资风险的增加,如王京涛[6]认为随着LPR逐步实现市场化利率,其变动频率较以往将有较大提升,对于以LPR浮动利率定价的贷款将面临较强的市场利率波动风险。水电企业承担水电项目的建设和运营管理,是资金密集型企业,水电项目造价高,建设周期长,且贷款周期长,往往长达15年甚至以上,LPR机制改革后,商业银行贷款将主要参考LPR定价,最终贷款利率将直接与LPR利率挂钩,必然对水电项目融资成本带来较大影响,因此,研究分析LPR对水电项目的融资影响,对于企业有效降低融资成本,缓解企业融资难、融资贵,规避市场融资风险,支持高质量发展具有重要意义。

1 LPR涵义及新机制特点

1.1 LPR涵义

LPR(Loan Prime Rate)意为最优贷款利率,是贷款的基础利率、贷款市场报价利率,也是商业银行对其最优质客户提供的贷款率价格,而其他利率则相应在此基础上加、减点生成。LPR的集中报价和发布机制最早在2013年10月25日正式运行。为进一步深化利率市场化改革,提高利率的传导机制,降低实体经济融资成本,中国人民银行于2019年8月17日发布第15号公告,公布了改革完善后的贷款市场报价利率(LPR)形成机制,简称LPR新机制。

1.2 LPR新机制的主要变化

LPR新机制与旧版LPR相比发生了三大变化:

(1)LPR报价方式:由锚定贷款基准利率改为按公开市场操作利率(MLF利率)加点形成,MLF包括1年期的中期借贷便利利率和5年期以上的期限品种利率,后者为长期贷款的利率定价提供参考。新LPR由公开市场操作利率和加点幅度两部分组成,公开市场操作利率体现了商业银行的平均边际资金成本,在一定程度上反映了中央银行的政策意图。加点幅度则由各报价行自己决定,主要取决于各报价行自身资金成本、市场供求、风险溢价等因素,可以更好地反映市场流动性变化。由此可见,改革前后LPR参考的利率标准发生了很大变化,原有的LPR锚定的是很少调整的、央行确定的贷款基准利率,难以根据市场利率变动而进行调整,市场化程度不高。新LPR锚定公开市场操作利率,能更好地反映信贷市场资金供求情况,可以较为及时准确地反映市场利率情况,市场化程度大大提高。

(2)报价频率:为提高报价行的重视程度和LPR报价质量,报价频率由原来的每日报价一次改为每月报价一次。

(3)计算方法:为提高中小报价行的报价影响力,将LPR计算方法由原来的剔除最高值和最低值后,参考各报价行上季度人民币贷款余额的占比进行加权平均,改为去掉最高值和最低值后的算术平均,更能体现全市场层面的情况。

1.3 LPR新机制的主要特点

(1)报价原则新:央行要求各报价行以LPR作为贷款利率定价基准。各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中以LPR作为定价基准,真正按照自身对最优质客户执行的贷款利率报价,充分体现市场化报价的形成原则,表明未来LPR将会逐渐取代原有的贷款基准利率。

(2)期限品种增加:原来只有一年期报价,LPR新机制增加了5年期以上报价,为银行长期限贷款定价提供参考,有助于存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。

(3)报价行范围增加:在原有10家全国性银行(工行、农行、中行、建行、交行、中信银行、浦发银行、兴业银行、招商银行和民生银行)基础上扩大到18家银行(新增加的8家银行为西安银行、台州银行、上海农商银行、广东顺德农商行、渣打银行、花旗银行、深圳前海微众银行、浙江网商银行),基本涵盖了我国所有类型银行,报价行代表性增加,而且这些报价行在同类银行中的贷款定价能力和贷款市场影响力都比较大,可以有效提高LPR代表性。

(4)要求银行不得协同设定隐形下限。各银行不得通过协同行为以任何形式设定贷款利率定价的隐形下限。这有利于贷款利率的充分竞争,从而提高市场利率向贷款利率的传导效率,推动贷款利率进一步下行。

(5)加强对LPR的监督管理。一是考核报价行的报价质量,二是督促各银行运用LPR定价,三是严肃处理银行协同设定贷款利率隐形下限等扰乱市场秩序的违规行为。同时,银行的LPR应用情况及贷款利率竞争行为将纳入宏观审慎评估,企业也可以举报银行协同设定贷款利率隐形下限的行为,这有助于促进LPR发挥对贷款利率的引导作用。

2 LPR新机制的重大意义

2.1 促进利率“两轨合一轨”

改革之前,LPR和银行贷款利率都主要参考由央行确定的贷款基准利率,无法及时根据市场利率的变动而变动,与市场利率出现显著分化。所以,尚未完全市场化的贷款利率和已经市场化的货币市场利率并存的“利率双轨”现象依然存在。新LPR机制,中央银行要求各银行在新发放的贷款中采用LPR作为定价基准,使得银行贷款利率与货币市场利率可以直接挂钩,促进利率“两轨合一轨”,标志着我国利率市场化改革进一步深化。

2.2 疏通政策利率在信贷市场中的传导渠道

央行的中期借贷便利(MLF)操作可以直接影响银行贷款数量和贷款边际成本,而LPR新机制采用公开市场操作利率MLF加点的定价方式,由LPR引导贷款利率,传导路径由原来的“贷款基准利率—贷款利率”转变为“贷款政策利率—LPR—贷款利率”。LPR逐步取代贷款基准利率成为信贷市场新的利率锚,旨在加强货币政策利率直接影响,两者之间联动更加密切,有利于货币政策传导渠道畅通无阻。

2.3 提高贷款利率市场化程度

中国人民银行的利率传导机制可通过调整一年期的MLF来实现,各银行在考虑资金成本、风险溢价、灵活性金会更加明显,可以直接将央行的货币政策传导至信贷市场,而无需通过货币市场的渠道。信贷市场报价利率不仅打通了央行货币政策的传导渠道,而且在各银行自主定价的过程中提升了信贷市场利率市场化水平。

3 存量浮动利率贷款定价基准转换LPR

为深化LPR形成机制改革,2019年12月,央行决定将存量浮动利率贷款的定价基准转换为LPR。自2019年8月LPR改革以来,央行只要求LPR尽快用于新发放贷款,而存量浮动利率贷款却依然以贷款基准利率作为参考。由于贷款基准利率不再调整,参考贷款基准利率定价的存量浮动利率贷款实际上已经固息化,且其利率水平日渐偏离市场利率。为此,央行决定推进存量浮动利率贷款定价基准的转换,其主要内容:

(1)转换工作自2020年3月1日起,原则上应于2020年8月31日前完成;

(2)除已处于最后一个重定价周期的存量浮动利率贷款可不转换定价基准外,借款人有一次与银行协商选择定价基准的机会,可将定价基准转换为LPR,或转换为固定利率。如果选择将定价基准转换为LPR,则贷款利率定价方式转换为在LPR基础上加减点的形式,加点数值在合同剩余期内固定不变;

(3)为使贷款利率能够及时反映市场利率变化,贷款期限品种和加点数值均由借贷双方协商确定,所有贷款的借贷双方都可重新约定重定价周期和重定价日。

4 LPR对水电项目融资影响案例分析

4.1 水电项目概况

为分析LPR对水电项目融资的影响,本文以大渡河流域龙头水库电站-双江口为例,双江口水电站位于四川省阿坝州马尔康县、金川县境内的大渡河上源足木足河与绰斯甲河汇口以下约2km河段。坝址控制流域面积39330km2,多年平均流量502m3/s。双江口水电站是大渡河流域梯级电站开发的关键项目之一,开发任务主要为发电,参与长江中下游防洪。电站采用坝式开发,水库正常蓄水位2500.00m,水库总库容为28.97亿m3,调节库容19.17亿m3,具有年调节能力。电站装机容量2000MW,枯水年枯期平均出力474MW,多年平均年发电量约77.07亿kW·h。双江口水库调蓄可增加下游大渡河梯级电站枯水年枯期平均出力1758MW、枯期电量约66亿kW·h。双江口水电站工程为一等大(1)型工程。枢纽工程由拦河大坝、泄洪建筑物、引水发电系统等组成。拦河土质心墙堆石坝,最大坝高314m,坝顶高程2510.00m。发电厂房采用地下式,厂内安装4台容量500MW的立轴混流式水轮发电机组,采用“单机单管供水”及“两机一室一洞”的布置格局。工程施工总工期为10年。双江口水电站总投资为283亿元,资本金为56.6亿元,其余资金约226.4亿元需从各大商业银行贷款。

4.2 LPR对项目融资成本的影响

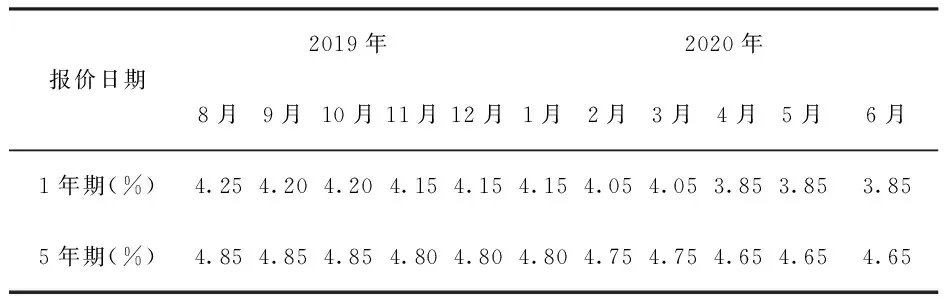

改革之前,银行发放贷款时大部分仍然参照贷款基准利率,并设定隐形下限,对市场利率向实体经济传导形成了阻碍,造成市场利率虽然下行,但实体经济融资成本未见降低的现象。据统计,自2019年8月17日以来,1年期LPR已经实现了三次小幅降息,总降息幅度达到16个BP,2019年11月5日央行调降MLF利率,从3.3%下调为3.28%,降低MLF利率旨在支持实体经济,降低实体经济的融资成本。随后,2019年11月20日,5年期LPR也迎来了首次降息,幅度为5个BP,改革以来LPR的报价及相关利率见表1。

表1 2019.8-2020.6贷款市场报价利率(LPR)

根据表1提供的5年期LPR,最大与最小值差为0.2%,1年期LPR最大值与最小值之差为0.4%。按极端情况计算,该电站总贷款额226.4亿元,贷款年限5年以上,按LPR最大值与最小值差0.2%计算,粗略估计年财务费用相差0.45亿元,10年累计财务费用相差4.5亿元,若按LPR最小值计算,10年期财务成本可节省4.5亿元以上,20年期财务成本可节省近10亿元。

4.3 对贷款利率的影响

通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款利率的效果。一是前期市场利率整体下行幅度较大,LPR形成机制完善后,将对市场利率的下降予以更多的反映;二是新的LPR市场化程度更高,银行难以再协同设定贷款利率的隐形下限,打破隐形下限可促使贷款利率下行。自新LPR形成机制公布后,此次LPR形成机制改革是利率市场化改革的关键一步,有利于积极推动利率“两轨合一轨”,因此从理论上来说,LPR市场化改革有利于降低项目的贷款利率。

4.4 项目信贷风险

由表1可见,1年期和5年期LPR报价差距明显,LPR浮动引起贷款风险增加。过去,企业的贷款利率以央行的贷款基准利率为参照上浮或者下浮,在央行货币政策利率不变的情况下,贷款利率长期不变。LPR新机制下,企业的长期债务形式与过去发生了根本性的变化,从固定利率贷款变成了浮动贷款利率。在LPR新机制下,企业的贷款利率参照LPR加点获得,根据不同的贷款产品条款有不同的浮动频率,最频繁的情况是贷款利率按月浮动,企业的信贷成本将跟随人民利率市场的波动而变化,双江口水电站建设项目投资大,主要资金从银行借款,所以建设资金中存在大量的银行贷款,利率浮动会造成项目投资额的显著变化,给双江口水电站建设带来一定风险。

5 LPR机制下水电企业融资对策建议

LPR改革是利率市场化进程中最为关键的一步,在机遇和挑战并存的大环境下,水电企业应积极探索和研究新的融资策略,使其融资决策更具有灵活性和前瞻性,以适应日益复杂的宏观环境。

(1)从短期看,LPR定价机制改革会引导市场贷款利率下行,降低企业融资成本,减少企业财务支出,提高盈利水平。水电企业应该主动抓住机遇,合理规划财务成本,改善债务结构,降低财务费用支出。

(2)利率市场化程度越高,利率的波动频率和幅度加大,水电企业面临的利率风险也将越大,对于融资决策的要求越高。因此,企业应加强对利率波动的预测,分析利率市场变化规律,研判市场利率走势,及时适当地调整债务期限结构,以应对因利率波动较大而造成的财务风险。

(3)提高债务管理能力。企业应当树立正确的套期保值理念,通过利率互换、利率期权、互换期权等衍生品管理债务利率风险或规避现金流不匹配风险,也可以通过衍生品和不同融资方式的组合,获得最优融资方案。

猜你喜欢

水利水电快报(2022年8期)2022-11-23

军民两用技术与产品(2022年8期)2022-10-10

建材发展导向(2021年22期)2022-01-18

建材发展导向(2021年14期)2021-08-23

建材发展导向(2021年11期)2021-07-28

中国外汇(2019年19期)2019-11-26

小资CHIC!ELEGANCE(2018年34期)2018-11-13

现代职业教育·高职高专(2017年11期)2017-10-19

电脑爱好者(2009年19期)2009-10-19