建筑设计视角下的养老机构价格影响机制研究*

2021-03-03 14:10刘丛红马克霍斯泰德

南方建筑 2021年1期

程 坦,刘丛红,马克·霍斯泰德

引言

养老机构是指为老年人提供集中居住和照料服务的机构[1],是机构养老模式下的运营载体。自我国进入老龄化社会以来,养老机构最初作为社会福利机构,发挥着对传统家庭养老和居家养老模式的补充作用。伴随生育高峰期的人口持续步入老年,计划生育政策影响下生育率下降,人口平均寿命延长,老年人口整体呈现比例提升、高龄程度加深的趋势,截至2018年末,我国60岁以上人口占总人口17.9%[2],相关预测显示,2055年我国60岁以上的老年人口规模将达到峰值5.07亿[3],2015年至2050年80岁以上高龄老年人所占比重从11.5%扩大到23.2%[4];同时,随着家庭结构日趋小型化、少子化、空巢化,“4-2-1”家庭结构基本确立,传统的家庭养老功能不断弱化。家庭内部养老需求无法得到满足,势必外溢造成对社会养老服务的需求[5],养老机构的重要性日渐凸显,一方面体现在越来越多的高龄、失能失智老年人对专业护理服务的需求增加;另一方面体现在机构养老意愿呈现年轻化,据调查北京市60周岁以上群体中选择机构养老的比例为14%,而40~59周岁群体为18%[6]。

“十二五”以来,我国养老机构快速发展,北京市人民政府2013年发布《关于加快推进养老服务业发展的意见》支持社会力量进入养老服务领域,鼓励举办规模连锁化养老机构,2020年实现16万张机构养老床位[7];2015年《关于深化公办养老机构管理体制改革的意见》鼓励社会资本投资运营公办养老机构。“十二五”期间的政策导向和民间资本的介入大力推动了养老机构建设,养老床位数量大幅增加。“十三五”期间机构养老在养老服务体系中的定位由“支撑”改回“补充”,相关政策侧重于养老机构提质增效,北京市相继出台《北京市养老机构运营补贴管理办法》、《北京市养老服务机构监管办法(试行)》,加大对社会力量兴办养老机构的扶持力度,优化养老服务业营商环境。从数量上来看,“十二五”以来北京市养老床位数增长41.3%,2018年达12.6万张[8],这一数字为全市老年人口的3.6%,已基本接近北京市“9064”中4%的机构养老格局。然而,养老机构在实际运营中床位利用率与盈利水平并不理想,相关数据显示,2016年北京市养老机构床位使用率为49.7%[9],2017年全市公办养老机构床位使用率为54.7%[10],这意味着近一半的养老床位处于闲置状态,居高不下的床位空置率势必造成养老机构持续运营困难,2016年北京市240家养老机构中,48.73%处于亏损状态,只有10.36%的机构盈利且平均盈利仅12%左右[11]。在养老机构市场需求渐增、床位数基本满足的背景下,造成运营亏损、供需失衡的原因之一是养老机构价格体系不合理,表现在养老机构高投入与老龄群体的低支付能力之间的不匹配,现行收费水平与老年人支付能力存在缺口,养老服务内容供需不匹配等方面[12-14]。价格是限制老年人选择养老机构的重要原因,调研数据显示,收费标准为北京市老年人选择养老机构的首要考虑因素,占比63.6%[15]。因此,本文从建筑设计视角,基于调研数据,探析北京市养老机构价格体系现状及价格影响机制,并针对新建中档养老机构,提出价格控制措施,以优化资源配置,实现养老机构可持续发展。

1 文献综述

在我国老龄化程度加深和政策引导的背景下,养老机构蓬勃发展,国内学者对此也展开大量研究。针对养老机构价格体系方面的研究相对欠缺,价格体系多数作为养老机构供需失衡等问题的原因出现[16-18],未对其进行深入研究。而养老机构价格影响机制的研究主要集中于两类,一类是外部特征对价格的影响,如沈勤等基于Forder-Allan模型实证分析了民办养老机构市场竞争对养老服务价格的影响[19];李中秋等则以特征价格理论模型得出价格反映养老服务质量和供需情况定论[20]。另一类是养老机构自身影响因素对价格的影响,如杨韡韡认为养老机构价格影响因素主要包含机构层数、养老机构评级、系统设备、机构房龄、机构规模、生活支持,其中政府补贴是养老机构定价的关键[21],姜向群等也指出资金保障是影响养老机构发展的重要因素[22]。肖文文等认为基本养老服务费用与机构位置、入住人数、机构性质、员工情况、收住老人情况等因素有关[23]。尽管部分研究从养老机构调研数据出发,分析价格影响机制,但是分析停留在价格与其他特征向量的相关性上,未针对特定档次的养老机构提出建设与运营意见。综上所述,本研究将重点分析养老机构价格体系,以及价格影响因素对不同档次养老机构的影响机制。

2 养老机构价格体系现状

2.1 样本描述

本研究选取我国老龄化程度第二的城市——北京市。截至2018年底,全市60岁以上户籍老年人口349.1万,占户籍总人口的25.4%[24]。根据北京市人口分布热力图(图1),城六区内人口老龄化程度最为严重,老年人口约占全市总老年人口的三分之二。同时,城六区也是养老需求最为突出、养老机构建设相对完善的区域。

图1 2019年北京市人口分布热力图1)

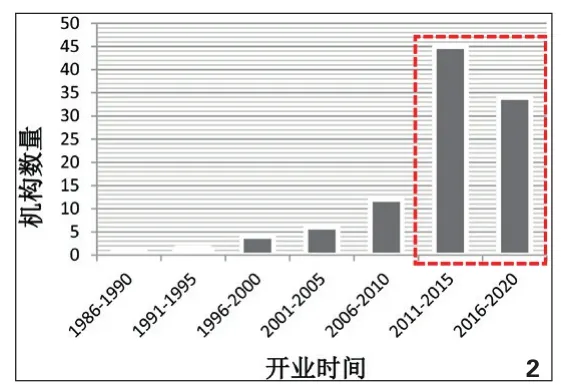

本文研究对象以城六区内养老机构为主,近几年在近郊兴建的、具有良好发展态势的高端养老机构也纳入研究范围,从地域分布上看,包含城六区90家、近郊15家,共105家营业中的养老机构。从开业时间看,105家养老机构的投入运营时间集中于“十二五”(2011-2015年)和“十三五”(2016-2020年)期间(图2),与该段时间政策导向下养老机构的发展趋势相一致。数据涉及养老机构收费情况及建筑类型及规模、房型组合、床位数、机构规模、接收对象类型等机构特征。

2.2 养老机构收费水平及价格区间

目前,我国养老机构普遍的收费项目包括床位费、护理费及餐饮费。床位费和护理费基于不同等级的服务内容和服务质量,实行分级定价,餐饮费则根据物价水平定制[25-27],本研究以分级定价区间的平均数作为价格参考标准。此外,由于所调研养老机构基本位于地价水平相近的城区,因此,地价差异对收费水平的影响可以忽略。

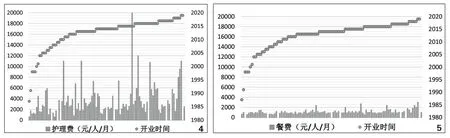

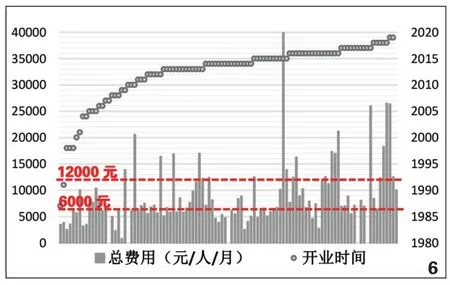

图3 至图6反映的是开业时间递增的顺序下,所调研养老机构床位费、护理费、餐饮费及总费用情况。床位费方面,自2015年有升高趋势,整体涨高的同时出现高收购,且比例有所提高,2016~2020年较2011~2015年平均床位费增加63%(图3);护理费方面,整体呈现增长趋势,但较于床位费增长幅度较小,2016~2020年较2011~2015年平均护理费增加31.8%(图4);而餐饮费则是三项中价格最为稳定的一项,自2016年开始有所增加,增长幅度较小,2016~2020年平均餐饮费仅增长14.7%(图5)。从总费用来看,大多数养老机构月支付费用分布于6000元/人/月以下,2016年起高档收费的养老机构建设比例增加,月支付费用达12000元/人/月甚至更高,而价格介于两者之间的中档养老机构比例较少(图6)。

养老机构价格体系整体呈现“两头大、中间小”的结构失衡状态。一方面,公办养老机构定位为低档型,重点为经济困难的失能半失能老年人等发挥兜底保障作用,提供基本的生活照料和护理服务,无法满足大多数老年群体多样化的养老需求。而近年来发展态势良好的高档养老机构由于前期投入成本高,定价也普遍高于一般老年人的支付水平,并且大多数位于远离城区和医疗资源的近郊[28]。另一方面,较于90%的老年人选择居家养老,机构养老的服务对象仅占4%,相关数据显示,北京市2018年城镇单位就业人员平均月工资为7855元,月人均基本养老金近4000元[29-31],与此同时,子女资助以及劳动创收也是老年人收入的一部分。综合考虑,服务和定价介于低档、高档之间的中档养老机构恰恰是中等收入老年人最青睐和可承受的。

3 养老机构价格影响机制

3.1 特征的选择及量化

由于养老机构服务对象的特殊性,必须通过持续运营维持其长久发展,这意味着项目在策划阶段既要满足老年人使用需求,又要规避运营阶段可能产生的风险[32,33]。因此,针对新建的养老机构,基于建筑设计视角选择养老机构策划与运营阶段的特征因素,对其进行量化,进而得到价格影响因素。特征因素包含建筑类型、建筑规模、房型组合、床位数、机构规模、平均床位面积和接收对象类型,量化方法及样本比例构成如表1所示。

表1 养老机构的特征及其量化方法、样本比例

图2 养老机构开业时间分布图

图3 养老机构床位费变化趋势

图4 养老机构护理费变化趋势

3.2 养老机构价格影响机制

3.2.1 价格影响因素

采用SPSS统计软件对养老机构特征变量分别与床位费、护理费和餐饮费进行相关性分析,其中,建筑类型、建筑规模、房型组合、机构规模、接收对象类型为分类变量,重新赋值情况如表2所示。由于变量不具有正态分布特点,故相关分析采用Spearman相关性系数。

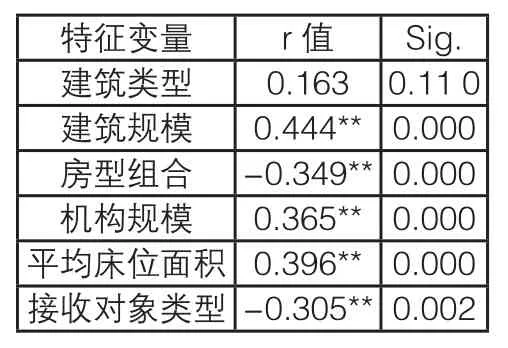

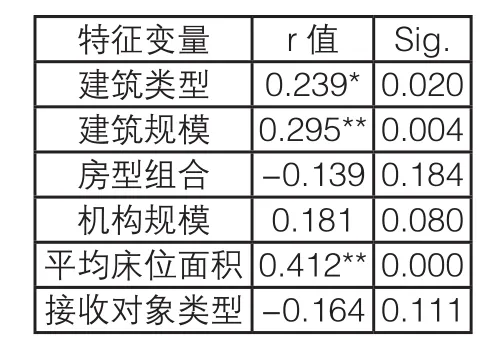

分析发现,床位费与建筑规模、机构规模、平均床位面积呈显著正相关,与房型组合和照护类型呈显著负相关,其中,照护类型对床位费的影响较小(表3);护理费与建筑规模、平均床位面积呈正相关性趋势,与建筑规模相比,平均床位面积对护理费的影响较大(表4);餐饮费则与平均床位面积呈显著正相关(表5)。在机构特征因素中,平均床位面积是唯一一项与三项收费均有相关性的特征变量,较于护理费和餐饮费,床位费更易受到养老机构策划及运营阶段的影响。

综上,养老机构价格影响因素包含建筑规模、房型组合、机构规模、平均床位面积和照护类型。

3.2.2 价格影响机制

由于餐饮费在养老机构收费中占比最少、增长幅度最小,因此本文忽略餐饮费,仅研究特征变量对床位费和护理费的影响机制。将养老机构根据总费用分为6000元以下的低档收费、6000~12000元的中档收费和12000元以上的高档收费三类,其中,低档养老机构的床位费和护理费均集中于3000元以下,中档和高档则分别集中于2000~5000元及6000元以上。

将床位费、护理费与建筑规模进行交叉分析(图7、8),可发现不同价位区间的低档养老机构建筑规模均集中于小型和中型,分别占比31.6%、55.3%,中型建筑规模随价格的提高增势明显;中档养老机构虽然以中型建筑规模为主但不同价格区间比例相差不大,比例为60.5%,小型建筑规模比例下降到13.2%,其对应价格区间为5000元以下,特大型建筑规模在床位费或护理费为5000元以上的中档养老机构中增加明显,占比40%左右;而高档养老机构中,中型和特大型建筑规模比例相近,在40%左右,但较于中档养老机构分别下降19.5%和增长25.9%,床位费或护理费在8000元以上的高档养老机构中近一半为特大型规模。建筑规模由低档到高档养老机构,整体呈现以中型为主,小型减少、特大型增加的趋势,与护理费相比,床位费与建筑规模的正相关趋势更显著。

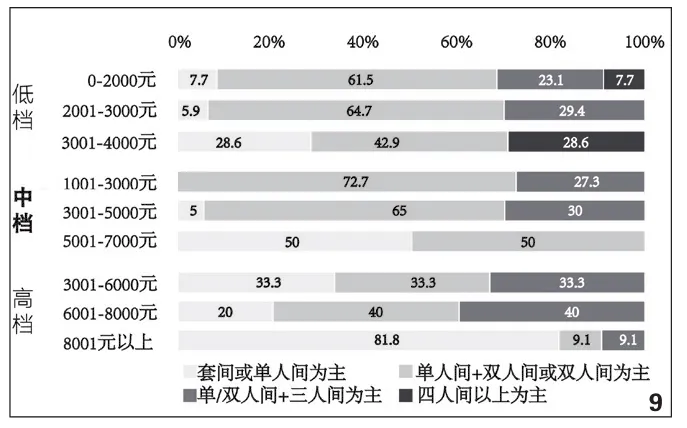

将床位费与房型组合进行交叉分析(图9),可发现仅低档养老机构存在四人间及以上房型,占比8.1%;3000元以下的低档养老机构和5000元以下的中档养老机构房型组合类似,均以双人间或单/双人间为主,并在此基础上增设部分三人间,其中,中档养老机构的双人间或单/双人间的房型比例(64.9%)略高于低档养老机构(59.5%);高档养老机构则以套间或单人间房型为主,比例为54.5%,其中8000元以下机构中各类房型组合比例均在1/3左右。此外,低档、中档和高档养老机构中,最高价格区间下的套间或单人间房型比例显著高于其他价格区间。

表2 养老机构特征因素中分类变量的赋值方法

图6 养老机构月支付总费用变化趋势

图7 床位费与建筑规模交叉分析

图8 护理费与建筑规模交叉分析

图9 床位费与房间类型交叉分析

表3 床位费与机构特征的相关性2)

表4 护理费与机构特征的相关性3)

表5 餐饮费与机构特征的相关性

机构规模是根据养老机构所设置的床位数确定,将床位费与机构规模进行交叉分析(图10),发现各档次养老机构床位数集中于150张以下或300张以上,无介于二者之间的中大型机构规模。低档和中档养老机构以中型和大型机构规模为主,各类型均在36%左右,床位费在2000~4000元的低档养老机构和1000~5000元的中档养老机构中各类型机构规模比例相近,2000元以下的低档养老机构集中于中型(57.1%)和大型机构规模(28.5%),而5000元以上的中档养老机构则集中于中型(66.7%)和特大型机构规模(33.3%)。较于低档和中档养老机构,高档养老机构中的大型和特大型机构规模比例明显增加,分别占比42.9%、47.6%,床位费在8000元以下的机构中63%左右为大型机构规模,8000元以上的机构中80%为特大型机构规模。

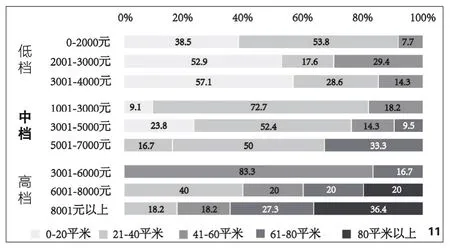

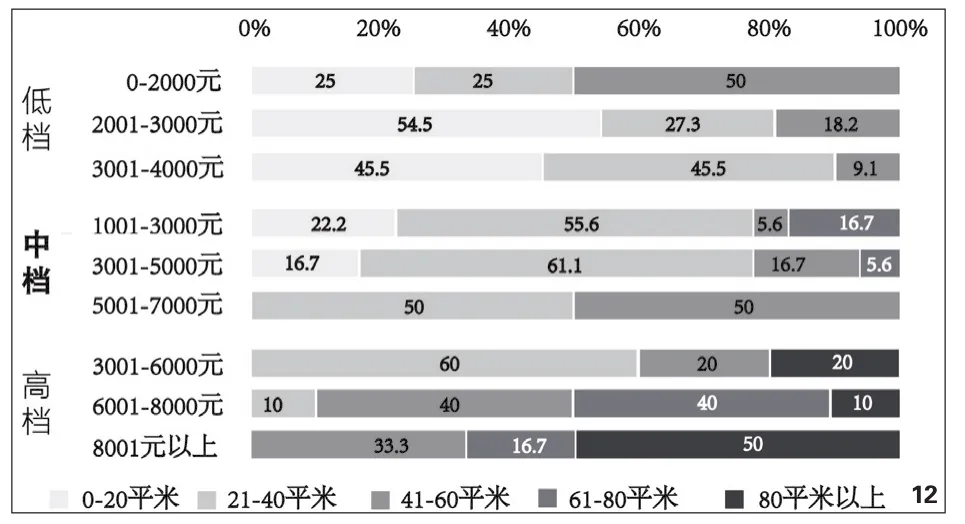

将平均床位面积与床位费、护理费进行交叉分析(图11、12),可以看出不同价格区间的低档养老机构中,平均床位面积以0~20 m2/床和20~40 m2/床为主,比例分别为48.6%、52.4%;而中档养老机构中平均床位面积在0~20 m2/床的机构比例明显减少,20~40 m2/床的比例提升成为每个价格区间中最大的组成部分,总占比57.9%,同时在床位费3000元以上的机构中开始出现60~80 m2/床的平均床位面积,比例为10.5%;高档养老机构中无平均床位面积在20 m2以下的机构,20~40 m2/床的机构减少至18.2%,且在床位费6000元以上的机构中开始出现80 m2以上的平均床位面积,比例为22.7%。此外,相对于低档和中档养老机构分别具有占主导的平均床位面积数,高档养老机构中不同平均床位面积的机构比例较为平均。

图10 床位费与机构规模交叉分析

图11 床位费与平均床位面积交叉分析

图12 护理费与平均床位面积交叉分析

图13 床位费与接收对象类型交叉分析

养老机构的接收对象决定了其提供的服务类型,将床位费与接收对象类型进行交叉分析(图13),可看出各档次养老机构基本随价格的提高,接收对象以自理老人为主的比例增加,且不同价格区间基本涵盖所有接收对象类型。其中,低档、中档和高档养老机构中接收对象比例最高的类型均为“自理老人+半自理老人+非自理老人”,比例分别为31.6%、28.9%、45.5%,除此之外,低档养老机构中接收比例较高的对象为半自理和非自理老人,比例均为26.3%,中档养老机构中各机构的接收对象类型比例差异不大,而高档养老机构则倾向于自理老人(22.7%)或非自理老人(18.2%)。

4 中档养老机构价格控制措施

针对中档养老机构缺乏的价格体系结构失衡问题,结合价格影响机制,对于新建的中档养老机构,从建筑设计视角提出价格控制措施,以完善养老机构价格体系,匹配中等收入老年人的差异化养老需求,实现其持续健康发展。

(1)控制建筑规模,以1200~6000m2中型规模为主。

中档养老机构在建筑策划时宜将整体的建筑规模控制在1200~6000 m2的范围内。由于养老机构的建筑规模与建设用地的区位有很大关系,对于土地利用率较高的城区,养老需求也较为集中,可选择建设建筑面积较小的中型规模养老机构,嵌入居住区内并紧密结合居家养老和社区养老,充分发挥养老机构专业化的照护优势,并满足老年人对熟悉环境的需求;而土地资源相对充裕的郊区,人口密度较小,中档养老机构可适当增加建筑面积,以辐射更大范围内的老年群体。此外,对于定价较高的中档养老机构,可选择建设20000 m2以上的特大型规模。

(2)满足房间类型多样性,以单人间和双人间的组合或双人间为主。

不同类型的照护对象对应不同的护理需求和与之相匹配的居室空间需求和房间类型。套间或单人间的居住空间品质较高,而多人间则相对较低。中档养老机构的房型组合宜以单人间和双人间的组合或双人间为主,并增设部分三人间,对于定价较高的中档养老机构,可规划更多的套间或单人间满足较高收入群体对居住空间品质的需求。

(3)控制机构规模,以30~149张床位的中型规模和300~499张床位的大型规模为主。

养老机构的规模与后期运营息息相关,规模过大,则管理难度加大,需要投入较多人力,而规模过小则可能造成资源浪费、运营效率低等问题。中档养老机构宜以30~149张床位的中型规模或300~499张床位的大型规模为主,其中,中型机构规模有利于通过品牌化、连锁化的运营方式降低建设成本,扩大市场规模获取规模收益。而定价较高的中档养老机构除选择中型规模外,也可建设500张床位以上的特大型规模。

(4)控制养老机构平均床位面积,以20~40 m2/床为主。

平均床位面积反映了养老机构居住空间和公共服务配套空间的大小及所提供的服务种类。平均床位面积愈大,建设成本不但随之增加,运营时也需要更多的人力和更多的能源维持其舒适的室内环境。中档养老机构宜将平均床位面积控制在20~40 m2/床,而对于定价较高的中档养老机构可适当增加平均床位面积,但不宜超过80 m2/床。

(5)明确接收对象类型,匹配养老服务。

不同身体健康程度和认知程度的老年人有着不同的照护需求,与低档养老机构和高档养老机构不同的是,中档养老机构中各类型接收对象的比例相近,需要同时满足自理老人、半自理老人和非自理老人的照护需求。不同定价区间的中档养老机构在策划时均需要将老年人由自理到非自理过程中各个阶段的生理、心理变化纳入考虑范围,对养老服务类型、空间布局等内容灵活设计,满足不同阶段的养老需求并提高资源利用率。

图、表来源

图1:作者根据2019年北京市人口分布热力图绘制;

图2~13、表1-5:作者绘制。

注释

1)人口分布热力图中,颜色越深、密度越大表示该区域的老年人分布越密集。

2)**表示在相关性分析中,P值或说sig值小于0.01,说明两者之间的确存在显著的相关性,在0.01水平上显著相关。

3)*表示在相关性分析中,P值或说sig值小于0.05,说明两者之间的确存在显著的相关性,在0.05水平上显著相关。

猜你喜欢

现代医院管理(2022年2期)2022-05-10

意林原创版(2021年2期)2021-04-13

小学生学习指导(高年级)(2021年3期)2021-04-06

老友(2019年5期)2019-05-26

小学生学习指导(高年级)(2018年3期)2018-11-29

读写算·高年级(2017年4期)2017-04-15

中老年健康(2016年1期)2016-03-07

当代工人(2015年19期)2015-11-28

当代工人(2014年20期)2015-01-19

老同志之友(2009年9期)2009-06-29