中国电气设备行业上市公司经济运行情况调查研究

2021-03-03 11:21:56许昌许继风电科技股份有限公司邓清闯许昌开普电气研究院有限公司胡韵华

电器工业 2021年2期

/许昌许继风电科技股份有限公司 邓清闯 许昌开普电气研究院有限公司 胡韵华/

0 引言

电气设备制造业肩负着为电能的生产、传输、交换、分配、使用等多个环节与多个领域提供各种装备的重任,是实现能源安全稳定供给和健康稳定发展的基础。电气装备是国民经济可持续发展,获得清洁能源的重要保障手段,对相关产业具有较强的辐射和带动能力作用。电气设备行业按主营产品细分主要包括电机、电气自控设备、电线电缆、电气仪表、太阳能、风能、核能、综合电力设备商、储能设备、电源设备、输变电设备等企业。

本文主要针对我国电气设备行业上市公司目前的总体情况、行业结构、所属板块、行业分类、研发投入、员工情况、产品出口情况以及财务指标等情况统计、进行详细的阐述和深入的分析,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,以期为企业、投资者、政府部门了解行业、进行投资、监管等提供决策参考依据。

数据口径:相关数据来源于各上市公司年报数据及公司网站数据、中国证监会、东方财富信息有限公司发布的年报数据及相关领域的调研数据。本文数据的行业分类按照东方财富信息有限公司行业划分规则维护:①当挂牌公司某类业务的营业收入占比大于或等于50%,且营业利润不低于30%,则将其划入该业务相对应的行业;②当挂牌公司某类业务的营业收入占比大于或等于50%,但营业利润占比低于30%,则参考公司自身所描述的主营业务所属行业类别;③没有业务营业收入占比在50%及以上,而某类业务的营业收入和营业利润占比均在所有业务中最高,则将其划入该业务相对应的行业;④若没有业务营业收入占比在50%及以上,且营业收入占比最高与营业利润占比最高的业务不一致,则参考公司自身对主营业务的描述、发展规划等确认公司行业归属。

1 电气设备行业上市公司整体情况

1.1 总体情况

2019年纳入统计的电气设备行业195家上市公司,完成主营业务收入9495.31亿元,较2018年上升了15.25%;实现利润总额为564.58亿元,较2018年上升了30.96%;资产总计19587.22亿元,较2018年上升了14.55%;全行业流动资产合计12036.59亿元较2018年上升了12.74%;在建工程759.45亿元,较2018年上升了27.99%。行业全部职工人数60余万人,较上年增加了9.95%。从统计数据看,整个行业的利润总额及在建工程增幅较大。详见图1、表1。

图1 2017~2019年电气设备行业上市公司概况(单位:亿元,%)

表1 2017~2019年电气设备行业上市公司概况

1.2 板块分类

2019年纳入统计的电气设备行业195家上市公司中,主板75家、创业板55家、中小板65家。主板中上交所66家、深交所9家,完成主营业务收入5472.2亿元,占行业上市公司的57.63%;实现利润总额为384.52亿元,占行业上市公司的68.11%。中小板65家完成主营业务收入2594.42亿元,实现利润总额为77.25亿元。创业板55家完成主营业务收入1428.69亿元,实现利润总额为102.82亿元。195家上市公司中有29家亏损企业,ST股有3家,*ST股7家。29家上市公司亏损金额总计194.25亿元,亏损金额达10亿元以上的有7家,亏损企业相对集中。2019年电气设备行业上市公司板块的经营情况详见图2、表2。

1.3 行业分类

2019年纳入统计的电气设备行业195家上市公司,包括电机、电气自控设备、电线电缆、电气仪表、太阳能、风能、核能、综合电力设备商、储能设备、电源设备、输变电设备等企业。涉及自动化保护设备行业及上下游企业。

纳入统计的输变电设备行业企业有103家,占全部企业的52.82%,完成主营业务收入4018.42亿元,实现利润总额为173.39亿元;其中,电气自控设备28家,完成主营业务收入992.92亿元,实现利润总额为74.85亿元。电源设备61家,完成主营业务收入4224.33亿元,实现利润总额为260.01亿元。电机15家,完成主营业务收入364.55亿元,实现利润总额为32.65亿元;按细分行业统计费用,研发费用投入较高的为电气自控设备行业56.3亿元及综合电力设备商62.28亿元。处于亏损状态的是电源设备和电气仪表行业。2019年电气设备行业上市公司行业分类统计详见图3,表3。

1.4 关键指标

2019年纳入统计的电气设备行业195家上市公司,根据统计数据:实现主营业务收入最高的企业是1275.09亿元,较2018年度增加了263.51亿元,最低1700万元,利润总额最高是70.92亿元,最低的亏损30.30亿元。行业平均主营业务收入是49.45亿元,行业中值为16.88亿元。利润总额行业均值为2.85亿元,行业中值为1.07亿元。在建工程行业最高96.13亿元,行业均值为4.06亿元,行业中值5900万元。行业均值高于行业中值。

图2 2019年电气设备行业上市公司板块

表2 2019年电气设备行业上市公司板块统计[1]

图3 2019年电气设备行业上市公司行业分类

主营业务收入高于2018年度的有138家,该138家企业较上年总计增加1627.43亿元,平均每家增加了11.79亿元;营业收入较上年降低的有57家,该57家企业较上年总计降低了344.46亿元,平均每家降低了6.38亿元。

利润总额高于2018年度的有126家,实现利润总额648.32亿元,该126家企业较上年总计增加340.40亿元,平均每家增加了2.70亿元;利润总额较上年降低的有69家,实现利润总额-91.62亿元,该69家企业较去年总计降低了214.81亿元,平均每家降低了3.11亿元。2019年电气设备行业上市公司关键指标分析见图4、表4。

表3 2019年电气设备行业上市公司行业分类统计

图4 2019年电气设备行业上市公司关键指标分析(单位:亿元)

表4 2019年电气设备行业上市公司关键指标分析

1.5 研发投入

从2015~2019年电气设备行业上市公司研发投入及企业无形资产的统计数据看,近5年来,企业无形资产所占比重越来越大,企业的开发支出也在逐年增加。2019年研发费用350.43亿元,较2018年增加了65.01亿元,研发投入强度为3.69%

2019年纳入统计的电气设备行业195家上市公司,研发投入总计为350.43亿元。企业投入研发费用最高的是40.88亿元,最低的不足100万元。技术人员最多的企业有10206人,最少的仅6人。据统计:全行业无形资产总计588.88亿元,占全部资产的3.01%;行业内无形资产最高的为78.64亿元,最低不足100万元;开发支出共计40.26亿元,开发费用最高的为6.45亿元,行业均值为0.98亿元,行业中值为0.35亿元。行业中企业研发费用最高的为40.88亿元,行业中值为0.64亿元,平均值为1.81亿元;整个行业的研发投入强度为3.65%,略低于行业均值。详见表5、表6。

1.6 企业人员情况

2019年纳入统计的电气设备行业195家上市公司,全部职工人数609855人,员工总数最少的企业有56人,最多33720人。企业高管最少9人,最多32人。技术人员最少6人,最多10206人。从事生产及工程技术人员共计453707人,占总人数的74.40%,其中,技术人员占22.01%,生产人员占52.39%。2019年电气设备行业上市公司员工分布情况见图5。

1.7 产品出口情况

2019年纳入统计的电气设备行业195家上市公司,2019年出口额最高的为172.28亿元,出口额的行业中值为1.87亿元,行业平均值为10.20亿元,2019年电气设备行业上市公司出口额为1559.96亿元,较2018年同比增长35.02%;占主营业务收入的16.43%。其中出口额在30亿以上的企业有15家,主要是综合电力设备商,包含输配电设备、新能源设备、自动化设备、轨道交通等企业。2015~2019年电气设备行业上市公司产品出口额统计见表8,2019年电气设备行业上市公司企业出口前10名见表9。

图5 2019年电气设备行业上市公司企业员工分布中值

表5 2015~2019年电气设备行业上市公司研发投入情况[2]

表6 2019年电气设备行业上市公司研发投入强度

2 电气设备行业财务指标分析

2.1 盈利能力及收益质量

企业盈利状况好坏可以从盈利能力和收益质量两个方向来衡量。盈利能力强调企业获得收入的能力。2019年电气设备行业上市公司盈利能力及收益质量情况对比分析详见表10、表11。从数据看,行业最高及最低两极分化严重,行业中值大多高于行业均值,说明行业内大多数上市公司的盈利能力及收益质量处于良好的经营状态。

2.2 现金能力

现金流分析主要是了解当期经营活动获取现金的能力,通常用经营现金净流入与投资资本的比值来反映企业获取现金的能力。2019年电气设备行业上市公司现金能力对比见表12,行业最低值和最高值差异巨大,但行业中值和均值数据相对接近,说明整个行业的现金流处于稳定的良好运营状态。

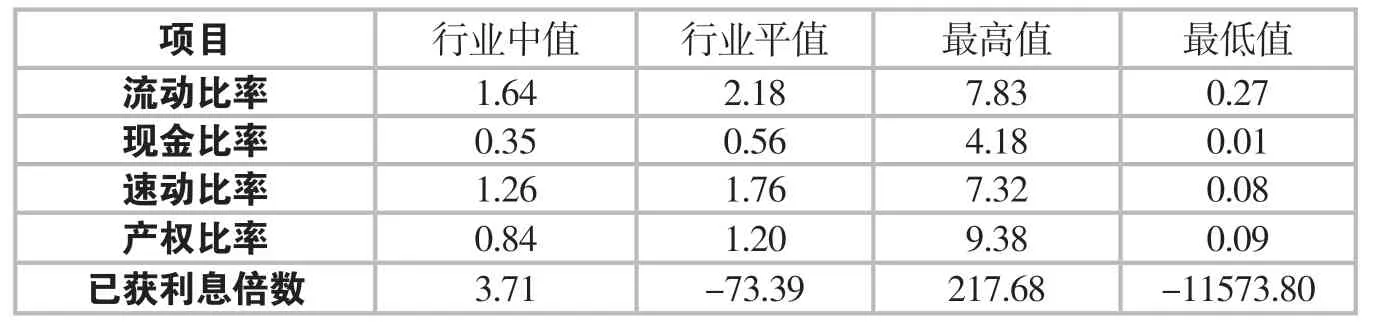

2.3 资本结构与偿债能力

资本结构,是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。资本结构是指企业各种资本的价值构成及其比例。2019年电气设备行业上市公司资本结构关键指标的行业数据对比见表13。

表8 2015~2019年电气设备行业上市公司产品出口额统计[2]

表9 2019年电气设备行业上市公司企业出口前10名

表10 2019年电气设备行业上市公司盈利能力对比分析

表11 2019年电气设备行业上市公司收益质量对比分析

企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。2019年电气设备行业上市公司偿债能力关键指标的行业数据对比见表14。

2.4 营运能力

分析企业的经营管理效率,是判定企业能否因此创造更多利润的一种手段。2019年电气设备行业上市公司营运能力主营指标的行业数据对比详见表15。从行业统计数据看,电气设备行业上市公司的运营周期大多在一年左右。

2.5 成长能力

企业成长能力分析是对企业扩展经营能力的分析——2019年电气设备行业上市公司成长能力主要指标对比分析详见表16。统计数据指标看,行业均值和中值的差异明显,成长能力强的企业集中在少数企业中。

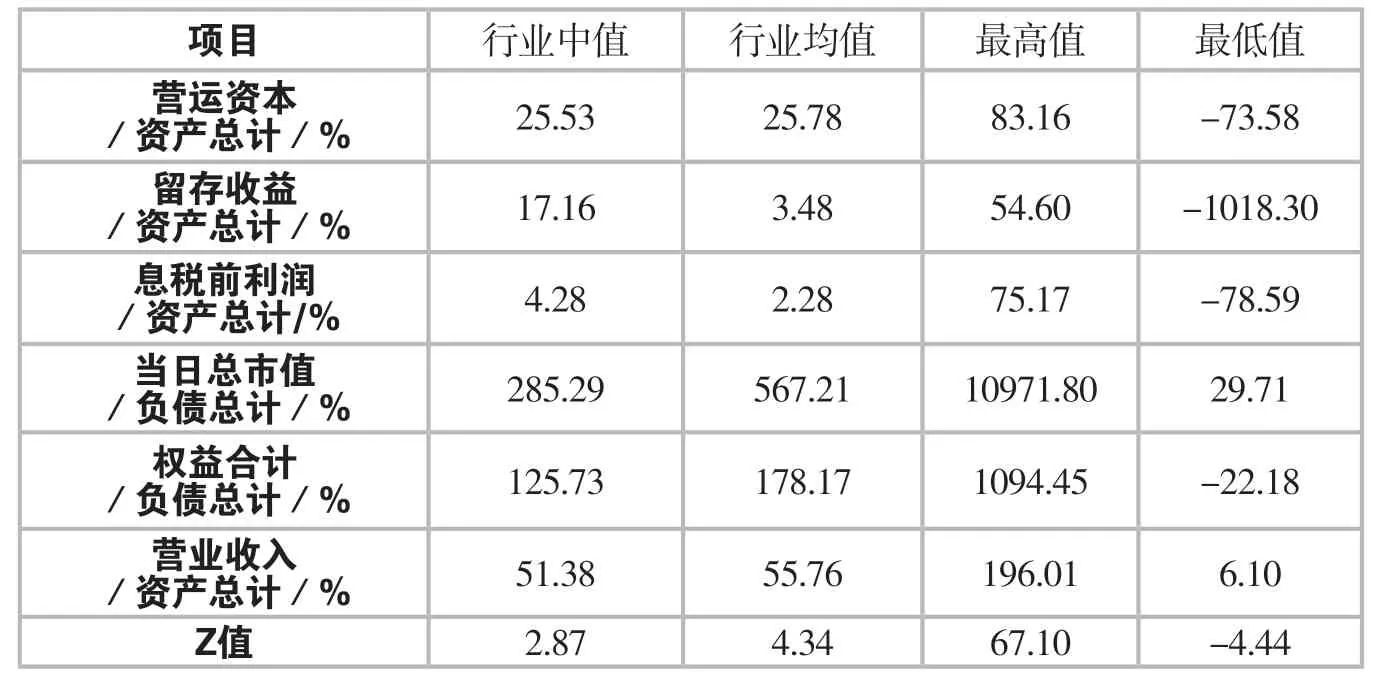

2.6 Z值预警

Z-Score模型是国外财务失败预警模型。该模型是通过五个变量(五种财务比率)将反映企业偿债能力的指标、获利能力指标和营运能力指标有机联系起来,综合分析预测企业财务失败或破产的可能性。一般情况下,Z值[3]越低,企业越有可能发生破产。2019年电气设备行业上市公司Z值预警见表17。从数据看,行业大多数企业的Z值大于2.675,处于相对安全的经营状态。

表12 2019年电气设备行业上市公司现金能力对比分析

表13 2019年电气设备行业上市公司资本结构对比分析

表14 2019年电气设备行业上市公司偿债能力对比分析

表15 2019年电气设备行业上市公司营运能力对比分析

3 2019年电气设备行业上市公司行业结构分析

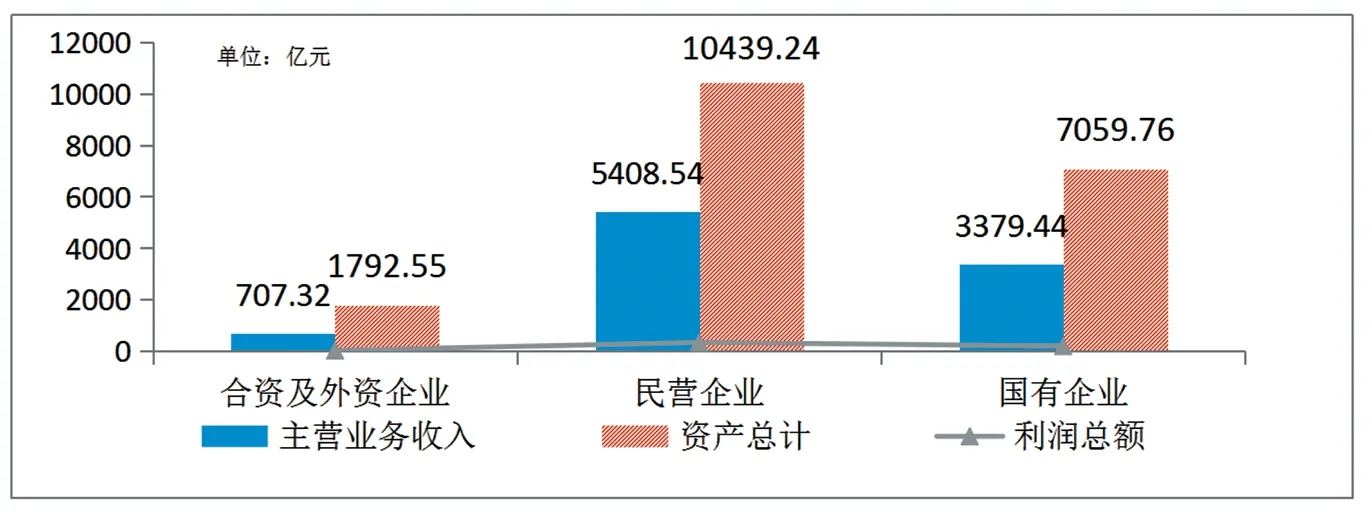

3.1 企业性质构成情况

2019年纳入统计的电气设备行业195家上市公司,按照经济成分区分主要有三种类型,即国有及国有控股企业28家、民营企业157家、合资及外资企业10家。国有企业2019年主营业务收入完成3379.44亿元,实现利润总额199.19亿元;民营企业完成主营业务收入5408.54亿元,实现利润总额337.87亿元,其盈利能力较强,利润总额占总利润的53.29%;合资及外资企业多是和国内巨头合作参与市场竞争,所占市场份额较小,完成主营业务收入707.32亿元,实现利润总额27.52亿元。见图6、表18。

3.2 企业规模构成情况

(1)企业规模分布情况

2019年纳入统计的电气设备行业195家上市公司,包含有大、中、小、微型企业。大、中型企业占行业全部企业的94.87%。主营业务收入在4亿元以上的大型企业有72家,共完成主营业务收入8010.44亿元,占总收入的84.36%,实现利润总额576.61亿元,占全行业利润总额的102.13%;主营业务收入在2000万元和4亿元之间的中型企业有113家,共完成主营业务收入1466.33亿元,占总收入的15.44 %;主营业务收入在300万元以上2000万元以下的小型企业有9家,完成主营收入18.13亿元,占总收入的0.19%。微型企业有1家,实现主营业务收入1719万元。盈利能力强的主要集中在大、中型企业,72家大型企业实现行业利润总额的102.13%,113家中型企业利润总额为-1.89亿元,其中,中型企业中有三家上市公司分别亏损30.30亿元、28.80亿元、23.03亿元,降低了中型企业的利润总额。见图7、表19。

表17 2019年电气设备行业上市公司Z值预警

图6 不同类型企业主营业务收入、资产总计及利润总额

表18 2019年不同经济类型企业主要经济指标及占比

(2)不同规模企业经营情况

2019年纳入统计的电气设备行业195家上市公司,大型企业平均主营业务收入112.82亿元,利润总额8.01亿元,研发投入3.89亿元左右。中型企业平均主营业务收入13.21亿元,利润总额-0.02亿元,研发投入0.62亿元左右。小型企业平均主营业务收入2.27亿元,利润总额-0.75亿元,研发投入1200万元左右。2019年电气设备行业上市公司不同规模企业主要经济指标及其行业占比见表20。

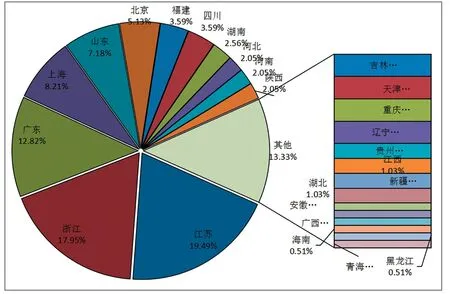

3.3 地区分布情况

2019年纳入统计的电气设备行业195家上市公司,分布在全国27个省、直辖市。江苏、浙江、广东、上海、山东等企业最多的5个地区集中了128家企业,其中江苏有38家、浙江35家、广东25家。从盈利能力看:江苏38家企业完成主要营业收入1448.79亿元,实现利润总额60.10亿元;浙江35家企业完成主要营业收入1407.19亿元,实现利润总额108.22亿元;上海16家企业完成主要营业收入1719.28亿元,实现利润总额91.91亿元;福建7家企业完成主要营业收入610.82亿元,实现利润总额67.23亿元;陕西4家企业完成主要营业收入493.71亿元,实现利润总额70.77亿元;新疆2家企业完成主要营业收入744.21亿元,实现利润总额53.72亿元;

处于亏损状态的企业主要有吉林3家企业亏损了12.63亿元;广西1家企业亏损11.53亿元;贵州2家企业亏损8.33亿元;河北3家企业亏损了7.56亿元;广东25家企业亏损了5.33亿元;北京10家企业亏损了5.23亿元。195家上市公司的利润总额564.58亿元,其中有29家亏损企业,亏损金额总计194.25亿元。具体情况详见图8、表21。

4 总结与展望

图7 电气设备行业上市公司不同规模企业主营业务收入、固定资产及利润总额

表19 2019年电气设备行业上市公司不同规模企业主要经济指标及其行业占比

本文重点通过分析电气设备行业上市公司企业年报数据,分别从企业的基本情况、人员结构、研发投入等关键指标的行业中值、平均值、最高、最低的统计分析,以及盈利能力、偿债能力、营运能力、现金流状况及成长能力进行分析,得出所需的会计信息,从财务角度评价企业绩效,为广大电力行业企业发展提供参考数据。从统计数据可知:

1)电气设备行业属于高垄断行业,处于亏损状态的上市公司企业多为中小版、创业板的中小型企业;2019 年亏损严重的为电机及储能设备行业,主要是受国家政策及政府补贴影响较大,市场相对饱和,企业缺少核心竞争力,研发和创新能力不足。

表20 2019年电气设备行业上市公司不同规模企业主要经济指标及其行业占比

图8 2019年电气设备行业上市公司主要企业分布的省份

表21 2019年电气设备行业上市公司主要省份分布

2)国际环境正发生复杂变化,企业自主研发的重要性越来越大。从研发投入情况统计结果分析,2019电气设备行业研发费用总额为350.43亿元,较2018年增加了65.01亿元,研发投入力度逐级增强。从员工结构分布情况看,从事生产及工程技术人员占总人数的74.40%,通过技术人员分布比例分析,电气设备行业是知识密集度高,技术含量大的行业。

3)从产品出口情况看,出口额在30亿以上的企业多为综合电力设备企业;从2015~2019年电气设备行业上市公司产品出口情况的统计数据看,电气设备行业近五年来的出口额在逐年上升,出口占主营业务收入的比重越来越大,电气设备产品逐渐向海外市场发展。

4)通过对企业关键财务指标的行业中值及平均值的对比分析,行业中值大多低于行业平均值,说明企业经营业绩分化明显,部分企业的经济指标远远高于行业均值。盈利能力强的主要集中在大、中型企业,72家大型企业实现行业利润总额的102.13%。行业龙头企业资金实力及研发能力出众,整个盈利能力比较强,随着行业转型整合,竞争力低的中小企业生存压力较大。

5)从区域分布情况分析,行业集中度较高,浙江、江苏、广东三省集中了电气设备行业128家上市公司65.64%,是我国电气设备行业上市公司的主要聚集地。亏损企业主要分布在广东、湖南、河北等省份。

电气设备行业是我国工业的重点行业,近年来,电气设备行业大部分产品一直坚持自主研发、国内生产,产品的品种、产量、技术性能和品质等方面已经基本能满足国民经济的发展需要。目前,工业电气企业的竞争很大程度上会体现在技术和研发上的竞争。研发作为一项重要的创新活动日益被我国企业尤其是高新技术企业所重视。加强创新能力,加大产品的研发力度,提升产品的技术水平及高端产品的研发、生产,是实现结构调整和转型升级的主要手段,是整个行业的未来的发展趋势。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

网印工业(2018年11期)2018-12-14 02:52:46

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:18

山东工业技术(2016年15期)2016-12-01 05:31:38

上海国资(2016年7期)2016-04-10 08:50:57

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04

上海国资(2015年11期)2015-04-01 01:47:46

机电信息(2015年6期)2015-02-27 15:55:00