上市公司财务报表分析

2021-03-02 15:55高炜杰姚利辉

商场现代化 2021年1期

关键词:对策

高炜杰 姚利辉

基金项目:2019年湖南省大学生创新研究基金项目“‘大智移云背景下企业成本管理模式创新研究”(项目号:20191649);2019年湖南省研究生教改项目“创新能力培養视角下研究导向型实习模式的实践与探索”(项目号:2019JGYB148)

摘 要:财务报表分析能够有效梳理企业庞杂浩繁的报表信息,帮助信息使用者抓住重点,准确高效地解决经营中存在的问题,并服务于经营决策与战略。本文以金禾实业股份有限公司为例,先对其单项财务能力进行分析,然后利用杜邦分析法进行综合分析,最后在此基础上,针对金禾实业的经营问题提出相应的发展对策与建议。

关键词:金禾实业;财务能力;雷达图分析;杜邦分析;对策

一、引言

财务报表分析是指以企业财务报表为主要依据,系统分析和评价企业的财务状况、经营成果和现金流量,以了解企业过去的经营状况,判断企业未来的发展方向,从而帮助信息需求者进行判断和决策。近年来,随着人们健康意识的增强,安赛蜜、三氯蔗糖等人工合成甜味剂的社会需求越来越大。而金禾实业作为国内安赛蜜和三氯蔗糖产能最大的企业,其财务状况和发展趋势值得关注。本文主要采用比率分析法与杜邦综合分析法对金禾实业的财务报表数据进行分析,并提出相应的发展对策与建议,为公司优化其经营管理提供一定的参考。

二、金禾实业财务报表分析

1.金禾实业公司简介

金禾实业股份有限公司是一家从事化工、生物业务的企业,是国内安赛蜜、三氯蔗糖和香料麦芽酚的主要生产商。公司主营业务为食品添加剂和大宗化学品,主要客户分布于食品饮料和先进制造业领域。公司前身为始建于1974年的来安县化肥厂,股份制公司成立于2006年,总部位于安徽滁州。

2.金禾实业四大财务能力分析

(1)偿债能力分析

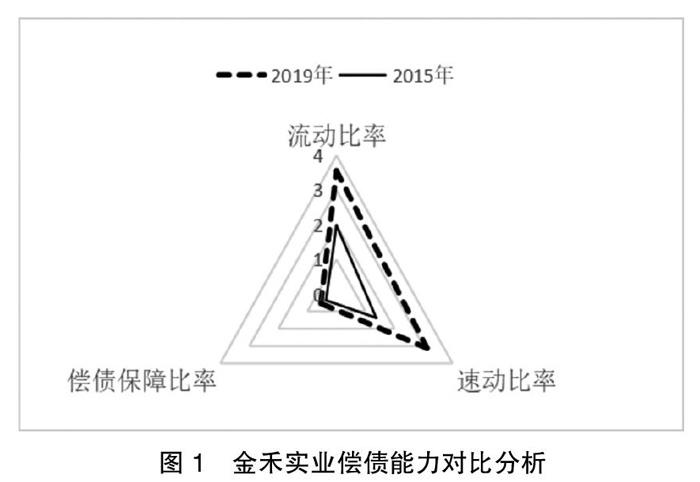

本文选取了流动比率和速动比率来分析金禾实业的短期偿债能力,对金禾实业长期偿债能力的分析则借助静态角度的资产负债率和动态角度的偿债保障比率两个指标来展开。本文根据金禾实业2015年-2019年的财务信息,计算出了各项指标的数值,如表1所示。

传统经验认为,企业的流动比率在2左右较为合理,而速动比率的最佳值为1。从表1数据可以看出,2015年-2019年,金禾实业除2016年流动比率偏低外,其余年度都在安全范围内,且整体上呈不断上升的趋势,速动比率的变动情况与之类似,在2016年略微下降,之后持续上升,说明金禾实业的短期偿债能力整体上在持续增强。金禾实业的资产负债率在2018年和2019年降幅明显,在2019年降至30%以下,而同行业2019年该指标的中位数在36%左右,说明金禾实业的长期偿债能力较强。偿债保障比率是一个从企业持续经营的动态角度看待长期偿债能力的指标,传统经验认为该比率的正常值在0.2左右。2015年-2019年间,金禾实业的偿债保障比率均显著大于0.2,偿债安全性较高。

由图1可知,将2019年三项指标值连线,形成的封闭面积大于2015年,反映出从2015年至2019年金禾实业偿债能力的优化。

(2)营运能力分析

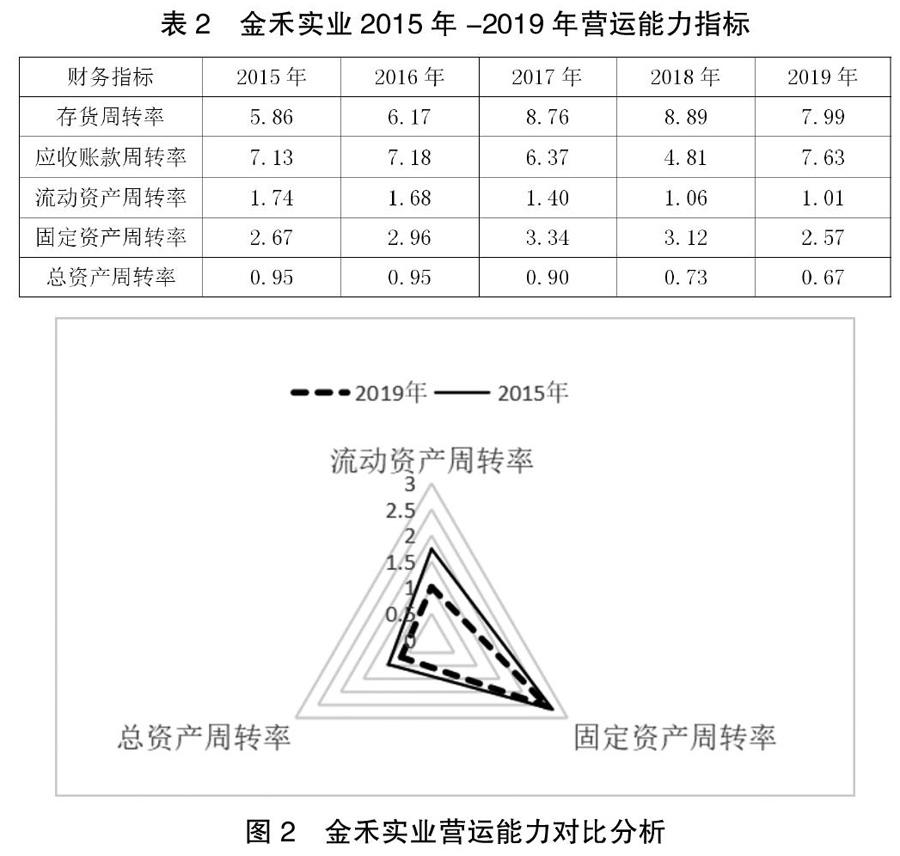

企业的营运能力,是指企业在经营管理过程中对资产的利用效率。效率越高,意味着企业支撑同等规模的经营活动使用的资产越少,或者说用同样的资产可以支撑更大规模的销售。本文选取了五项指标来描述金禾实业2015年-2019年的营运能力,各项指标的计算结果如表2所示。

从表2可以看出,2015年-2019年,金禾实业的存货周转率在前四年逐年上升,但在2019年出现了明显下降,不过仍然是优于行业平均水平的。2015年和2016年,金禾实业的应收账款周转率波动很小,但在之后两年下降明显,在2018年降至最低值后强势反弹,在2019年恢复至较高的水平,可以看出这五年内金禾实业的应收账款管理效率呈先下降后提升的趋势。2015年-2019年金禾实业的流动资产周转率逐年下降,反映出公司流动资产的利用效率在不断降低。金禾实业的固定资产周转率在2015年-2017年稳步上升,但在其后两年连续下降。尽管如此,我们不能轻易判定金禾实业在2018年和2019年固定资产管理不善,因为公司从2018年开始大量扩建安赛蜜、三氯蔗糖等主营产品的生产线,导致固定资产短期内大量增加,而产能却不会马上释放。因此,要想得出较为准确的结论还需要综合分析之后若干年的指标数值。2015年-2017年,金禾实业的总资产周转率变化不明显,但在之后两年连续下滑,这是因为公司在这两年中资产总额大幅上升,同时营业收入略有下滑。

由图2可知,从2015年至2019年金禾实业流动资产、固定资产和总资产的周转率均出现下降,资产利用效率下滑。

(3)盈利能力分析

企业的盈利能力是指企业为资金提供者创造收益的能力。本文选取三个指标来描述金禾实业2015年-2019年的盈利能力,各项指标的计算结果如表3所示。

销售净利率体现了经营活动为股东获取税后利润的能力。金禾实业的销售净利率在2015年-2017年提升明显,然而在之后的两年连续下降,说明公司产品的获利能力呈先增强后减弱的趋势。金禾实业的总资产报酬率在2015年-2017年逐年上升,在2018年和2019年连续下降,说明公司利用全部资金创造收益的能力先增强后减弱。股东权益报酬率衡量企业为股东创造投资回报的能力。金禾实业的股东权益报酬率与前两项指标的变化趋势类似,也是先大幅上升,在2018年达到峰值后连续下降。该指标的大小由多重因素共同决定,本文在综合财务分析部分会对此进行详细说明。

由图3可知,金禾实业2019年盈利能力指标值封闭面积明显大于2015年,体现出公司经过5年的发展后盈利能力的大幅提升。

(4)发展能力分析

企业的发展能力体现为企业的成长性,本文选取了三个指标来分析金禾实业的发展能力,各項指标的计算结果如表4所示。

金禾实业的总资产增长率和营业收入增长率的变化趋势一致,在2015年-2017年连续上升,在2018年出现骤降,2019年两个指标均有所回升。金禾实业的净利润增长率五年内波动较大,首先在2016年该指标达到峰值,但之后显著降低,在2018年和2019年均为负值,说明公司的净利润在不断缩水,公司的发展势头有所减缓。

由图4可知,与2015年相比,金禾实业2019年的营业收入增长率和净利润增长率均出现降低,后者下降程度尤为明显,说明公司的成长性没能得到很好的延续。

3.综合财务分析

本文运用杜邦财务分析体系对金禾实业进行综合财务分析,该体系以股东权益报酬率为逻辑起点,将其分解为三个相互联系的主要比率:销售净利率、总资产周转率和权益乘数。这三个主要比率代表为股东创造价值的三种能力——分别为企业的业务获利能力、企业的资产利用效率和企业利用债务资金放大经营成果的能力。相关指标的计算结果如表5所示。

从表中数据可以看出,2015年-2017年金禾实业的股东权益报酬率不断上升,而权益乘数波动很小,这说明股东权益报酬率的提高主要得益于总资产报酬率的提高。而这三年间公司的总资产周转率变化不大,说明总资产报酬率上升主要是销售净利率上升所导致的。2018年和2019年,金禾实业的总资产报酬率和权益乘数都在下降,二者共同作用使得公司的股东权益报酬率不断下降,同时,公司总资产报酬率的下降是销售净利率和总资产周转率同步下降的结果,反映出公司的业务获利能力和资产利用效率均有所下滑。

三、建议与对策

通过总结上述金禾实业2015年-2019年的财务分析,我们可以得出以下结论:在偿债能力方面,金禾实业的偿债安全性较高;在营运能力方面,2015年-2019年公司流动资产的利用效率在逐年降低,总资产利用效率在最后两年出现下滑;在盈利能力方面,公司产品的获利能力呈先增强后减弱的趋势,公司利用全部资金创造收益的能力也是先增强再减弱;在发展能力方面,通过综合分析三项指标,可以看出金禾实业在2015年-2017年发展势头迅猛,但在2018年和2019年成长速度放缓。

在上述财务分析的基础上,本文对金禾实业提出以下发展建议:

第一,加大研发投入,布局新产品业务,进一步提高公司产品的技术含量,从而增强定价优势并带来销售利润率的提升。

第二,增强成本控制意识,完善成本控制系统。在产品生产和销售环节,重视资金利用效率,避免不必要的浪费,帮助企业获得更大的收益。

第三,大力拓展国际市场,增加客户黏性,努力延伸主营产品的应用范围,助力企业释放新产能,提高资产周转率。

第四,由于债务资本能够在企业经营业绩增长时为股东创造更大增长幅度的收益,因此金禾实业可以在保障公司偿债安全性的基础上,适度加大债务资金的使用,利用杠杆作用,为公司股东创造更多的投资回报。

参考文献:

[1]刘晓霞,刘中艳.上市公司财务报表分析方法与运用——以三一重工为例[J].财会通讯,2015(5):90-94.

[2]陈晨.上市公司财务报表分析的案例研究:以A股份有限公司为例[J].财会学习,2018(32):211-212.

[3]罗箫娜,李安兰,唐清泉.减少财务指标分析判断偏见与决策误区的方法[J].财会通讯,2019(11):94-98.

[4]李启发.浅谈企业财务报表分析[J].财会月刊,2020(S1):26-31.

[5]翁诗棋.上市公司财务报表分析——以爱尔眼科集团为例[J].产业创新研究,2020(9):39-41.

作者简介:高炜杰(1996.08- ),男,山西洪洞人,中南林业科技大学在读硕士,研究方向:财务报告分析与应用;通讯作者:姚利辉(1971.11- ),女,湖南宁乡人,中南林业科技大学商学院副教授、博士、硕士生导师,研究方向:财务管理、绿色会计等

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

教育家(2022年18期)2022-05-13

商场现代化(2022年5期)2022-04-17

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

电子乐园·下旬刊(2021年3期)2021-02-08

医学概论(2021年19期)2021-01-21

福建基础教育研究(2019年2期)2019-09-10

福建基础教育研究(2019年2期)2019-05-28

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08