管理会计工具研究热点探析

2021-02-24 09:26柳惠珍

合作经济与科技 2021年3期

□文/柳惠珍

(山东工商学院会计学院 山东·烟台)

一、引言

自2014 年财政部发布《关于全面推进管理会计制度建设的指导意见》以来,管理会计发展日新月异。财政部于2017 年发布的《管理会计基本准则》为管理会计的发展注入新的活力。我国管理会计工具的发展应借鉴国外的成果,取其精华去其糟粕,发展创新具有中国特色的应用体系。在过去,管理会计在中国的发展相对缓慢。如今,中国正处于经济下行、脱贫攻坚和全面建成小康等叠加期,迫切需要一套有效的理论和方法提高企业价值。管理是会计的思想指南,会计是管理的操作系统。推进管理会计工具的研究,对于特色化管理会计的发展和本土化实务操作的改进具有重要意义。

CiteSpace 软件作为一种高效分析工具,能够更加全面客观地反映特定时期、特定领域的热点。本文运用图谱分析软件CiteSpace 对CNKI 数据库中2000~2020 年管理会计工具的相关文献进行可视化分析,对筛选到文献的年度分布、作者、期刊来源等数据进行统计,可以得到所需要的数据全集,对该研究领域的发展脉络剖析热点,对我国管理会计工具的发展具有积极作用。

二、数据来源与研究方法

(一)数据来源。本文采用中国知网数据库,检索方法为:“主题=管理会计工具”,来源类别为“SCI 来源期刊”、“CSSCI”、“核心期刊”、“EI 来源期刊”,以保证数据的权威性和可靠性,时间跨度选择“2000~2020”,该主题词下的索引结果有相关文献191 篇,将这191 篇文献作为样本,按照知网的计量可视化标准,统计191 篇文献及其被引频次,本文的研究将基于上述191 篇文献的挖掘和分析。

(二)研究方法。在研究方法方面,利用CiteSpace 软件进行分析。Citespace 软件是实现可视化分析的较好工具,其突出特点是直观清晰、一目了然。本文将使用Citespace 软件根据上述数据在管理会计工具领域中绘制聚类视图。

本文数据处理设定如下:实践跨度为2000~2020 年;时间切片长度选取为每一年,节点类型分别为关键词、作者,其他为默认值,最后得到关键词聚类图与作者聚类图。通过对文献数据的时间序列、文献作者、来源期刊、发文机构分析,了解该研究方向的动态。从全方位、多角度进行信息挖掘,分析研究领域热点主题和发展前沿。

三、管理会计工具研究基本情况

(一)文献时间统计分析。论文的发表时间图可以直接反映课题在一定时期内的趋势,年发文量代表了该研究方向在学术界的受重视程度。

从图1 可以看出管理会计工具研究的发表情况和引用次数。可以发现,2000~2013 年学者对管理会计工具的研究较少,重视程度小,鲜有文献发表,整体年发文量小于5 篇,被引文献数量较少,这说明这段时期我国对管理会计认识程度较低。虽然涉及到管理会计工具领域的研究,但研究成果较少,整体关注程度较低,这与当时中国的经济社会环境有关。从2014 年到2020 年,我国管理会计的理论研究和实践应用发展迅速,近6年该研究视角得到越来越多的关注,逐渐成为热点主题。一方面随着企业业务的纷繁复杂,竞争环境的残酷激烈,越来越多的企业注意到应用管理会计工具可以为企业创造更大的价值,实务界在推动管理会计发展的过程中也取得了丰硕成果,促进了学者们研究该领域的信心;另一方面为了提高企业经济效益,加快经济转型升级的步伐,国家于2017 年发布了《基本指引》,形成管理会计8 大领域的应用指引体系,总结了企业常用的一些较为成熟的管理会计工具,阐述了相关工具背后的含义,加强了管理会计工具方法的系统化应用,掀起了我国管理会计理论研究和实践创新的热潮。(图1)

(二)发文作者统计分析。通过分析作者发文量可以确定某一科研领域的学术领头人。表1 统计了191 篇文献中发表3 篇或3 篇以上文献的作者论文数量和比例。从表1 中我们可以更直观地观察该领域的论文高产作者频次,温素彬、冯巧根、王满等作者的研究硕果累累,是该主题研究的领军人,他们不断推动管理会计工具研究向前进行。例如,温素彬建立了企业利润质量的四维评价模型和基于管理会计工具的三维价值链分析方法。冯巧根结合我国国情,深入探讨“本土化”开发与创新,提出“十字型”决策方法,有助于实务界以“非正式工具”的形式加深对管理会计“正式工具”的认识,为管理会计注入了新思想。王满教授探讨了管理会计工具的效用能否充分发挥,信息整合的优势能否提升核心竞争力,实现价值增值等问题。这些观点既反映实务界发展现状,又代表学术未来的研究前景。(表1)

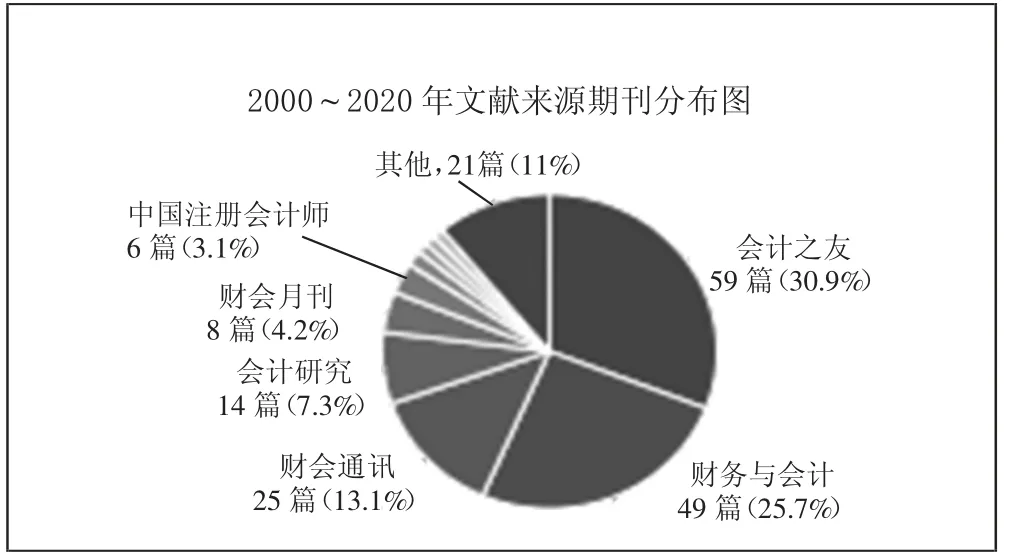

(三)发文期刊统计分析。通过分析CNKI 数据库下管理会计工具的研究文献来源期刊分布,可以看出在各期刊的发文数量和占比。其中,《会计之友》发文数量59 篇,占比30.9%;其次是《财务与会计》,发文49 篇,占比25.7%;《财会通讯》《会计研究》发文也较多,分别占13.1%、7.3%。总体来看,期刊来源比较集中,分散程度较小,说明我国其他种类的财会期刊对管理会计工具的研究较少,该领域尚未引起更广泛的关注。(图2)

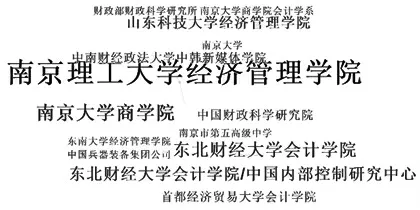

(四)发文机构统计分析。利用Citespace 进行机构共现分析,从图3 可以看出,研究管理会计工具的机构较多,机构间的紧密合作很少。南京理工大学经济管理学院是研究主力军,南京大学商学院、东北财经大学会计学院/中国内部控制研究中心也成果颇丰,并且前三家机构之间合作最为紧密。温素彬、冯巧根、王满等核心作者分别来自于南京理工大学、南京大学、东北财经大学,他们是该研究领域的领头羊。邓德强来自南京理工大学,马元驹来自首都经济贸易大学,他们为上述机构在管理会计工具研究方面贡献了绝大多数文章。(图3)

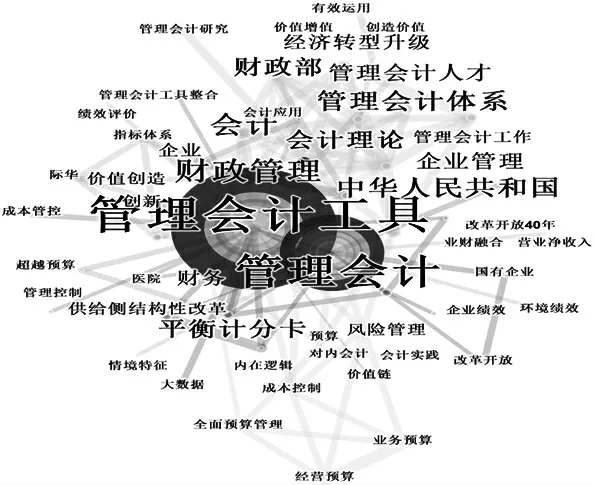

(五)关键词共现可视化分析。关键词是论文的高度凝练,关键词的频次与研究热度正相关,出现频次高的关键词一般认为是研究热度高。中心性衡量的是某一节点的影响程度,如果数值大于0.1 就认为中心性较强。设置Citespace 的节点为“关键词”,将191 条筛选后的文献进行数据处理,可得到关键词分析可视化结果。根据中介中心性由高到低排序,可以得出年份、出现频次、核心关键词的排列顺序,由此可以看出该领域的研究前沿和发展方向。(表2、图4)

图1 管理会计工具研究文献的年度分布图

图2 2000~2020 年文献来源期刊分布图

从表2 和图4 中可以看到“管理会计工具”是该领域频次最高的关键词,“管理会计”也是很大的节点,其次是“会计理论”、“会计实践”、“价值增值”、“财务”、“财政管理”、“成本控制”、“对内会计”等。表明管理会计工具领域以会计理论、会计实践为研究单位,探究如何进行管理才能实现更高的绩效。另外,值得关注的高频关键词有“创新”和“人才”,体现了管理领域对创新研究的关注。这些节点之间的紧密性在一定程度上可以反映该领域的丰度和热点。中心性也具有判断研究热点的特点,中心性数值越高,在整个网络中的“媒介”作用能力越强。如表2 所示“管理会计工具”这一节点起到非常重要的中介作用。

四、管理会计工具研究热点综述

(一)管理会计工具整合的创新。在我国经济加速转型升级的浪潮下,在我国结构性改革的推动下,管理会计也要与时俱进,管理会计工具的适用范围、适用标准应不断创新。第一,结合单一工具自身应用情况而进行的创新。例如,在平衡计分卡的研究中开始关注非财务指标,并对企业绩效进行了定量分析。在预算管理中,借助国外研究的成果,研发出全面预算成熟度测评系统,是预算管理里程碑式的创新。第二,综合考虑不同工具的优势互补,并整合创新。例如,资源消耗成本管理可以通过作业成本法和弹性成本法相结合形成。易彦新等从时间驱动作业成本与战略成本管理、全面预算管理、绩效管理、信息管理等相互作用的角度,提出了基于时间驱动作业成本的管理会计工具整合系统。王斌等认为工具“个性化”转型应结合组织内部的具体环境进行,要适合我国宏观环境、微观环境,进行管理会计工具“本土化”的权变选择。秉持“中国特色,自主创新”的理念,从时代背景出发,对管理会计工具整合创新应是进一步研究的方向之一。

图3 2000~2010 年发文机构分布图

图4 2000~2020 年关键词共现知识图谱

(二)管理会计工具升级的重构。随着现代信息技术的普及和在企业中的广泛运用,信息技术与工业技术高度融合,区块链对会计行业的转型与变革有着巨大影响。虽然区块链是一种全新的计算应用模式,出现的时间也不长,但是作为一种全新的模式,在未来有巨大的发展前景。习近平高度重视区块链技术的创新发展,曾在会议中多次强调,并把区块链上升为国家战略技术层面。聂钰珊等认为链式结构可以优化数据资源,提升管理效率,算法的精确性可以实现去中心化、去信任效果,会计数据更准确、安全、透明。范胜强指出,区块链技术的应用,可以大大提升会计信息质量、提升业务效率、降低业务成本,提升管理会计的应用价值和效能。孔垂珉等认为,未来在互信、共享、全民自治的经济新环境下,数据库很容易获取、整合和分析信息,有利于提高业务的自由灵活度,促进工具升级。

五、结论及展望

近20 年来,我国越来越重视管理会计的发展,相继颁布了指引体系,企业也逐渐认识到管理会计是企业可持续发展不可或缺的一部分,其应用近几年呈现出较快的攀升趋势,成为近年来的研究热点和未来的研究趋势。本文通过Citespace 可视化分析,发现在理论研究中对管理会计工具的研究大多是分析其单一工具应用情况,具有局限性。企业业务逐渐多元复杂化,单一工具的运用不能满足企业的需求。这种困境需要工具间的融会贯通,各种工具应取长补短。工具不同、定位不同,如何将这些管理会计工具有机地联系起来,是近年来管理会计研究中非常关注的问题。具体研究结论和展望如下:

(一)中国特色的管理会计工具创新不足。发展的根本就是依赖创新的驱动,管理会计工具的具体应用要结合当前大环境做出创新。目前,在实际应用中存在一些误区,有的企业认为管理控制工具越多越好,造成功能重复和效率低下。学术界对管理会计工具的研究尚不全面,大多是基于一种或几种企业具体需要的工具,缺乏对企业应用后的经济效果的检验的探讨。结合当前人工智能研究管理会计工具,可以改进管理控制系统,对于企业实现数字化转型具有较大的推动作用,进而为企业创造更多价值。在以市场为导向的经济新形势下,企业面临的内外压力越来越大,管理会计创新刻不容缓。因此,我国须立足于市场需求和内外环境,创新出特色化的工具方法,研究出本土化的管理体系,这是当务之急。

表1 2000~2020 年发文3 篇以上的作者统计一览表

表2 高频词和中心度排列(前15 位)一览表

(二)高度契合的管理会计工具整合有限。如果过分依赖单一的管理会计工具的使用,忽视了管理会计工具之间的兼容性,必然造成管理会计工具之间的互补失效。目前,理论界对管理会计工具的整合尚无定论,研究主力集中在几种工具上,其他工具的兼容性被忽略。各种工具之间应扬长避短,工具整合应注重不同功能、不同种类的管理会计工具有效融合,而非简单相加。由于我国管理会计仍处于发展阶段,虽然各企业越来越重视管理会计工具,但是我国企业具体应用时无论从广度还是深度仍然不成熟。毫无疑问,管理会计工具能否物尽其用,为企业价值增值,改变管理会计工具的“孤岛”状况至关重要。

综上,我国越来越重视管理会计的发展,不断推陈出新,加速转型落地。我国企业在应用管理会计工具时,应充分考虑制度背景、市场环境、管理能力、管理工具的应用基础等一系列的权变因素,做出适当的选择,而不是一味地跟风。管理会计呈现动态变化和内生演化的特点,企业应充分发挥管理会计的价值,选择行之有效的工具方法,必将提高企业资源配置效率,促进企业可持续发展。

猜你喜欢

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

今日农业(2020年14期)2020-08-14

大东方(2019年12期)2019-10-20

阅读(低年级)(2018年10期)2018-05-14

阅读(低年级)(2018年11期)2018-05-14

阅读(低年级)(2018年12期)2018-03-23

科学与财富(2017年22期)2017-09-10

读者(2017年18期)2017-08-29

商情(2017年1期)2017-03-22