基于TOPSIS熵权法的饲料行业财务绩效评估

2021-02-23 01:26苏学科张廷海

中国饲料 2021年2期

苏学科,张廷海

(安徽财经大学国际经济贸易学院,安徽蚌埠 233000)

饲料行业是推动现代畜牧业及水产养殖业的重要引擎,同时属于农业产业链中的重要环节(衣晓岩,2017)。在我国,饲料行业的发展与畜牧水产行业的发展息息相关,畜牧水产业的发展离不开饲料行业的支持(马广鹏,2013)。自2011年以来,我国饲料行业产量稳居世界第一,属于国家重点扶持的国民经济基础产业。2019年由于国际贸易形势的风云诡谲,饲料行业的产品结构不断调整,行业整体面临严峻考验。因此,企业亟需在宏观环境改变的前提下探寻自身竞争优势,利用企业内外部资源来应对外来挑战。近年来,随着电商化的不断发展,各行各业商务模式取得了不同程度上的飞跃,与此同时,消费群体的观念也产生改变。饲料行业在电子商务时代背景下取得了一定的突破,不同饲料企业将电子商务交易模式融入到传统销售模式中,节省了经营成本,并取得了市场竞争优势。

1 TOPSIS熵权模型的建立及指标选取

1.1 模型说明 TOPSIS是一种统计学分析方法,它借助多属性问题的理想解和负理想解对评价对象进行排序(岳超源,2003),避免了由于低层次多因素权重确定的主观性。

本文通过TOPSIS在饲料行业财务业绩评估中的应用,分别从横向和纵向角度分析,得出不同财务指标在财务绩效中的所占权重,并从6家饲料企业的盈利能力、成长能力、营运能力、偿债能力4个方面对2017~2019年的财务绩效进行优劣排序(付娅娜,2014),分析不同饲料公司的优势与劣势,为饲料行业向良性方向发展提供借鉴。该文选取饲料行业中6家饲料上市公司作为研究对象,以网易财经网和证券之星网为基础,搜集了各上市公司近3年的年报信息,经过整理计算形成11个财务绩效衡量指标。

1.2 确立权重

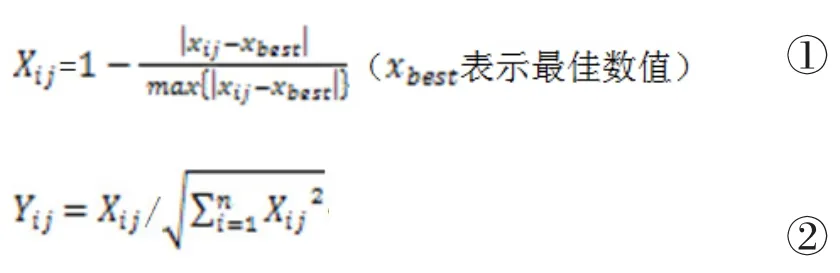

1.2.1 指标正向化及标准化处理 对原始数据进行正向化及标准化处理,其中正向化公式(对于中间型指标)如下:

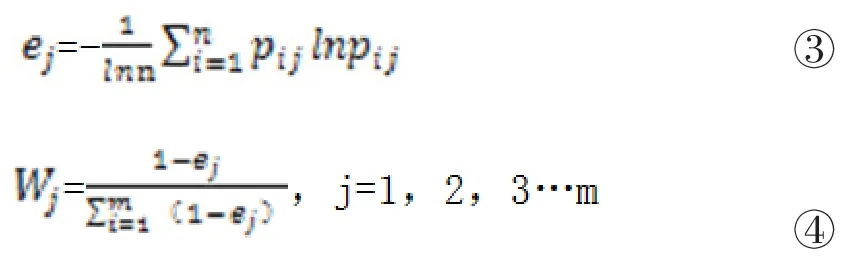

1.2.2 利用熵权法确定权重

通过以上计算可以得到盈利能力、成长能力、营运能力、偿债能力所包括的11项关键指标在财务绩效评估体系中所占的比重。各指标权重2017~2019年的算术平均值将被作为饲料行业财务绩效评价的最终指标权重。其中,在盈利能力方面,营业利润率、销售净利率、资产报酬率3项指标在评估体系中所占的比重分别为2.7%、2.78%、9.10%;在成长能力维度,主营业务收入增长率、总资产增长率在评估体系中的权重分别是10.49%、10.18%;在营运能力方面,应收账款周转率、存货周转率、流动资产周转率3项指标在评估体系中所占比重分别为6.11%、10.42%、9.97%;在偿债能力维度,流动比率、利息支付倍数、速动比率在评估体系中所占比重分别是16%、11.34%、10.93%。

表1 2019年饲料行业评价指标数据正向化及标准化处理后结果

2 饲料行业上市公司财务绩效评估与分析

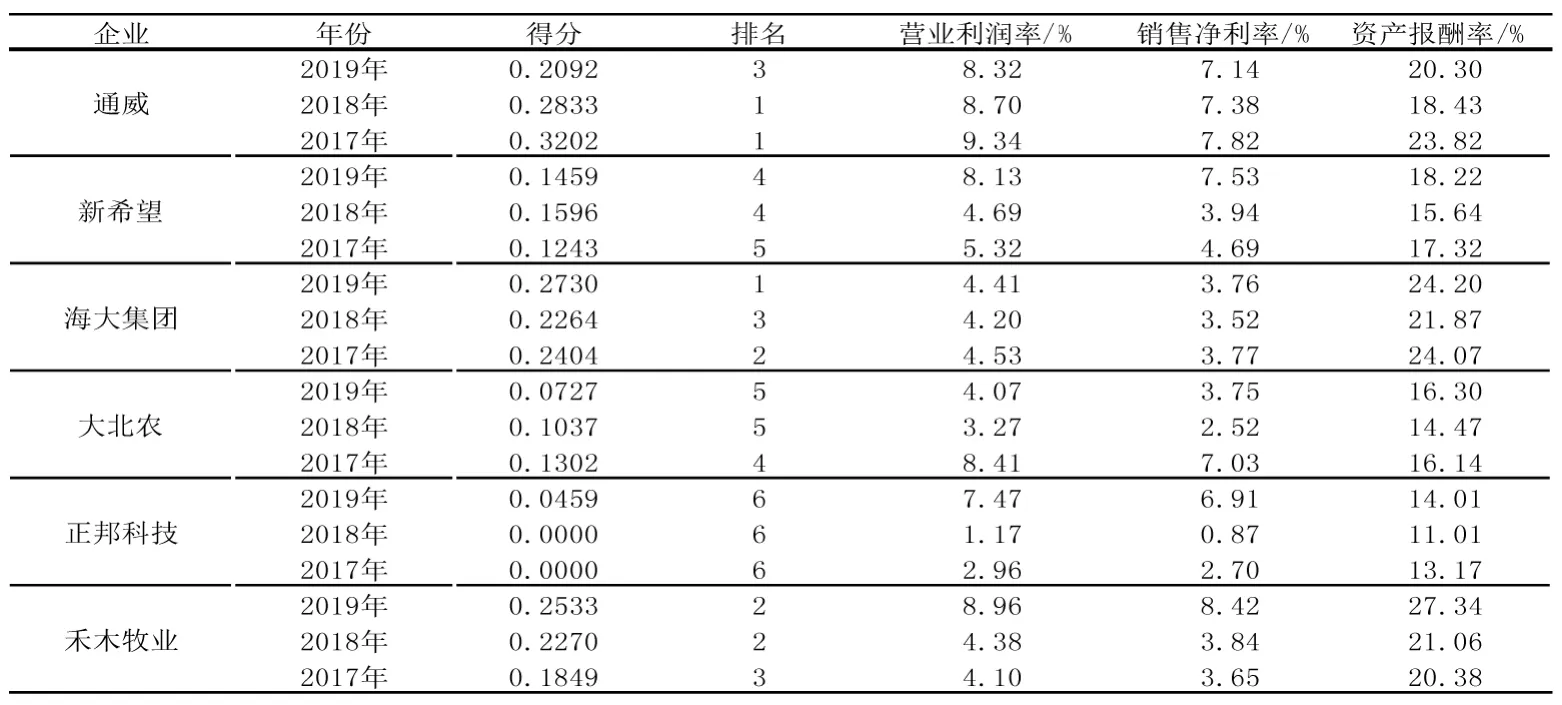

2.1 盈利能力从盈利能力方面来看,海大集团、通威、禾木牧业3年来整体排名居前,大北农、正邦科技、新希望的盈利能力较弱。就饲料行业整体而言,2018~2019年各项评估企业的相关指标整体呈上升趋势。其主要原因是电子商务与饲料行业的结合在激烈的市场竞争下应运而生;同时,随着饲料产量和质量得到充分保障,电子商务拓宽了饲料消费群体及销售渠道,也将“电商化”发展理念深入行业未来发展中去(谢璐,2018)。由表2可知,通威公司的盈利能力整体领先于其他公司,其原因包括:营业利润率及销售净利率在2017~2019年整体领先于其他公司,且资产回报率处于行业中间状态;但就自身而言,从时间维度上看,通威的行业排名呈下降趋势,主要是由于营业利润率及销售净利率下跌,以及其对资产使用效率低下导致的。

就禾木牧业而言,3年的整体盈利能力行业排名逐步提升,主要因素是资产报酬率不断上涨,由此说明其资产使用效率提高;与此同时,禾木牧业的利润率也在不断上升,说明企业在增加收入、成本管理方面取得了显著成效。因此,饲料行业应将电商化战略目标提上议程;同时,各家企业需根据自身竞争优势发掘顾客特定化需求,提高现有顾客留存率及潜在客户转换为未来实际客户的效率,从而维持企业盈利能力。

2.2 成长能力影响企业成长能力的主要因素是主营业务收入增长率和资产增长率。其中,海大集团、大北农、正邦科技的成长能力均处于下降或不变状态;新希望、禾木牧业近年来致力于提高主营业务收入增长和资产使用效率,因此,其成长能力得分较高;由此可见,提高资产使用效率,增加主营业务收入是饲料行业提高竞争优势的关键。从时间维度上看,大北农成长能力排名不断下降,主要是由于其未重视培养自身可持续发展优势,忽略企业创新能力的提高,对新项目的投资较少。因此,对于饲料行业而言,企业应增强核心优势,提高创新能力,并且树立特有的品牌形象以提高现有客户的留存率,从技术创新过渡到产品创新,从而增强企业成长能力。

表2 2017年~2019年饲料行业盈利能力排名

2.3 营运能力营运能力反映了企业基于行业背景下,通过资源配置从而对财务业绩实现产生对应的影响(纪建悦等,2011)。企业应提高资产使用效率,如增强现金流的变现能力及回笼能力。由表4可知,禾木牧业的营运能力在6家企业中排名领先,主要是由于企业在存货、应收账款及流动资产周转管理方面呈现较为稳定的趋势;正邦科技存货周转能力和流动资产周转能力呈下降趋势,从而综合排名明显下降;对此,正邦科技应通过保理渠道,由保理商向其提供信用风险担保、账款催收,从而降低由于应收账款回收能力薄弱带来的坏账风险;同时,企业应通过购销链管理提高存货管理效率。

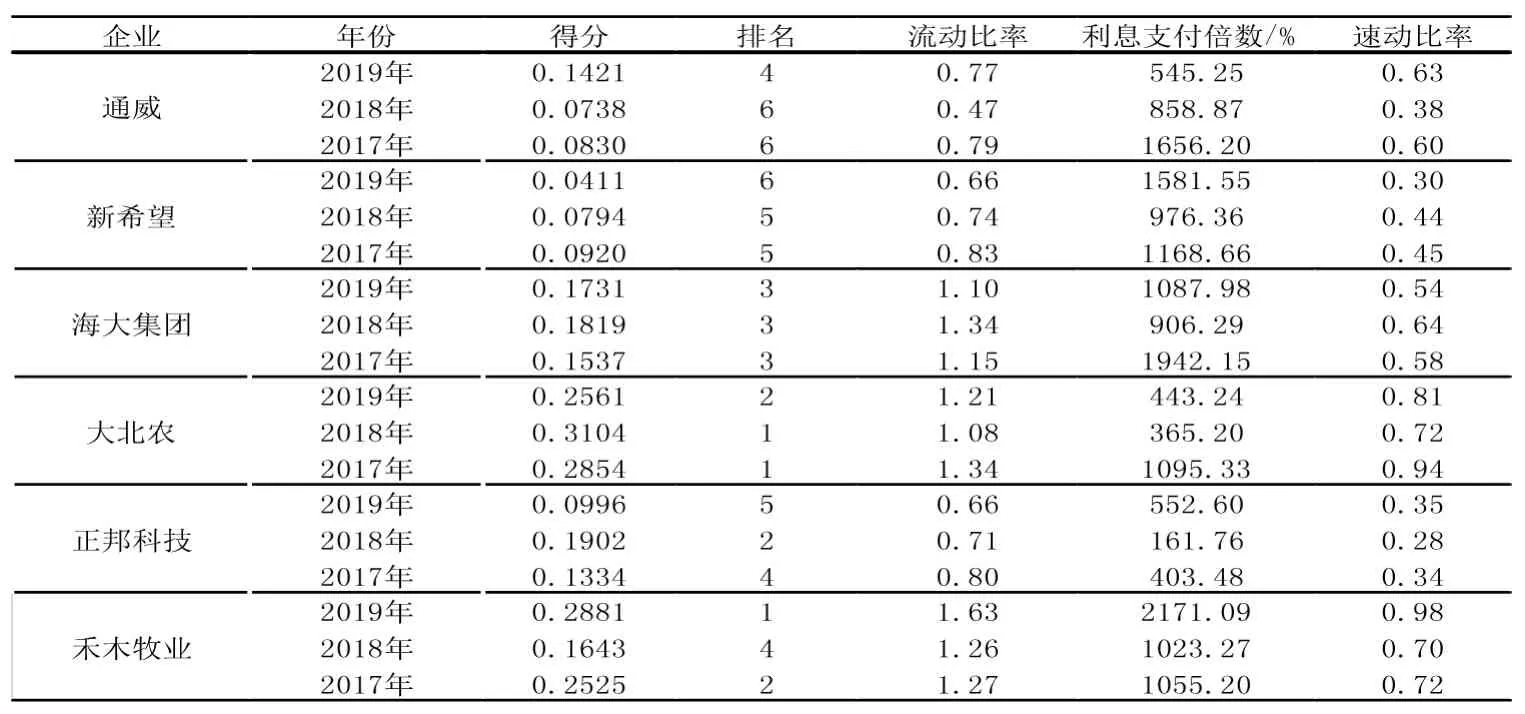

2.4 偿还能力由表5可知,通威、新希望、正邦科技在偿债能力方面排名居后,大北农与禾木牧业整体排名靠前。由上述分析可知,大北农在盈利能力、成长能力、营运能力均排位居后;但其财务绩效的综合排名却位于中间水平,这主要是由于其偿债能力处于领先状态,且饲料行业的偿还能力在绩效评估中所占权重最大,由此可见,偿还能力对饲料行业财务业绩评估的重要程度。饲料行业本身具有生产销售导向化的特征。因此,企业需要保证拥有合理的资本结构及适当的杠杆水平,如在企业财务风险得以合理控制的情况下,通过并购重组减少融资成本;也可以通过提高企业信誉度获取大量的长期融资,得以维持企业日常经营发展,并在创新方面加大投资。

表3 2017年~2019年饲料行业成长能力排名

表5 2017~2019年饲料行业偿还能力排名

3 建议

由此可知,对于饲料行业财务绩效评估而言,偿还能力占有较高份额。因此,企业需要不断评估当前的杠杆水平及流动能力,并对未来现金流及融资能力进行合理预测,加大融资成本管理及利益相关者利益需求的识别,从而提高企业偿还能力。对于企业成长能力需要结合企业自身核心优势及科技创新能力,对新项目进行合理投资,不断培养企业自身可持续发展能力,在生产效率提高的同时做好成本管理。可以通过保理降低由于应收账款回收能力薄弱带来的坏账风险;同时,企业应通过购销链管理提高存货管理效率。在企业的盈利能力方面应不断提高资产使用效率,加大成本管理,提高企业经营管理水平。同时,提高饲料生产及销售效率也成为企业提高自身竞争力的重要措施。更重要的是,企业应挖掘电子商务与饲料行业结合在当今信息化时代带来的机遇,拓宽饲料消费群体及销售渠道,积极应对电子商务带来的挑战。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

初中生世界·八年级(2022年8期)2022-06-02

今日财富(2022年15期)2022-05-24

昆明医科大学学报(2022年4期)2022-05-23

今日农业(2021年12期)2021-10-14

中国核电(2021年3期)2021-08-13

大学(2021年2期)2021-06-11

十几岁(2021年13期)2021-05-31

丝绸之路(2020年2期)2020-08-04

汽车观察(2018年10期)2018-11-06