散养肉牛饲养成本收益及影响因素分析

——以我国五大散养肉牛主产省(区)为例

2021-02-14 01:06木其儿杨苏日娜宝希吉日吴金虎

畜牧与饲料科学 2021年6期

木其儿,杨苏日娜,宝希吉日,吴金虎,根 锁

(1.内蒙古农业大学经济管理学院,内蒙古 呼和浩特 010011;2.内蒙古财经大学金融学院,内蒙古 呼和浩特010070)

牛肉是一种高营养价值、高蛋白、低脂肪、低胆固醇的优质肉源,营养成分更接近人体需求,易被人体消化吸收。肉牛养殖业是依赖环境资源的产业,对草原资源、精粗饲料资源的依赖性非常强。我国是养殖业大国,饲料成本是影响养殖行业效益的关键因素[1]。作为饲料原料的农产品是养殖业发展的基础,占饲料成本的70%~80%[2]。有效降低养殖行业的饲料成本,实际上就是有效保障饲料原料相关农产品的价格稳定[1]。肉牛饲料分为粗饲料和精饲料,粗饲料主要来自青贮玉米秸秆,精饲料的主要原料一般为玉米、高粱和小麦。如果它们的价格发生重大波动,肉牛饲料成本也会发生重要变化,进而直接影响农牧户的养殖成本,最终影响养殖收益。

该研究以我国五大散养肉牛主产省(区)(黑龙江、河南、宁夏、陕西、新疆)为例,利用1999—2019年《全国农产品成本收益资料汇编》中散养肉牛的相关统计数据,对我国散养肉牛养殖成本收益和结构变化进行分析;以仔畜费、精饲料费、青粗饲料费、燃料动力费、死亡损失费、医疗防疫费和人工成本费7项指标作为解释变量,通过建立模型,分析不同生产要素对五大主产省(区)散养肉牛生产总成本的影响,以期为阐明我国散养肉牛成本收益变化特征,探析影响散养肉牛养殖成本收益的关键因素,提高我国散养肉牛养殖收益和养殖效率,加快推动我国肉牛全产业链发展提供参考。

1 文献综述

随着种植业和养殖业的迅速发展,当前我国农业生产的主要矛盾已由总量不足转变为结构性矛盾。作为主要粮食作物之一的玉米出现高产量、高收购量和高库存量的“三高”叠加现象,而玉米供应链下游需求疲软,从而导致国内玉米阶段性供过于求[3]。近年来,出现了部分粮食产能过剩与部分粮食进口量不断增加的新矛盾,同时,饲料营养缺乏、价格高成为制约我国畜牧业发展的重要因素[4]。养殖需求带动我国粮食总产量的一半用作饲料粮,加之畜牧业所需饲草料缺口巨大,进而导致近10年来我国牛羊肉和饲草料的进口量逐年攀升[5]。因此,种植业和养殖业供给侧结构调整成为亟待解决的问题。2015年“中央一号”文件指出:“要加快发展草牧业,支持青贮玉米和苜蓿等饲草料种植,开展‘粮改饲’和种养结合模式试点,促进粮食、经济作物、饲草料三元种植结构协调发展。”

刘京京等[6]研究表明,在肉牛养殖成本收益方面,仔畜费增加是推动肉牛养殖成本上升的第一要素,其次是用工费用的增加。石自忠等[7]研究发现,肉牛养殖经济效益总体呈现增长的态势;在肉牛生产要素中,仔畜费弹性最大,其次为青粗饲料费和精饲料费。姜法竹等[8]指出,下功夫提高肉牛的饲料转化率,降低养牛生产总成本,提高牛肉的品质和档次,对于加快发展黑龙江省肉牛产业至关重要。赵贵玉等[9]认为,内蒙古肉牛繁育、养殖水平的进步显著促进了肉牛头均产肉量的增加。杨春等[10]提出,乳牛肉生产为我国牛肉供给市场提供了新的补充。赵红霞等[11]提出,应加大肉牛养殖科技投入,加强品种选育、改良和技术推广体系建设。耿朝阳等[12]研究发现,近年来吉林省肉牛产业发展呈疲缓现象。在肉牛养殖现状方面,马长海等[13]认为目前河北省肉牛养殖业存在肉牛品种混杂、繁育场(户)规模不合理、养殖效益低等问题。曹婷等[14]研究发现,我国肉牛养殖业呈现出以农牧户个体为单位的分散式养殖、以有经验养殖户或小型企业为单位的专业化小规模养殖的特点。杨德成等[15]研究发现,山西省肉牛养殖存在扶持办法单一、养殖主体与扶持主要对象不对应的问题。此外,还有一些学者通过采取发放调查问卷以及电话、网络和微信调研等方法对我国不同地区肉牛、奶牛及育肥牛的养殖效益、养殖成本和养殖存在的问题进行了大量分析[16-19]。

对我国肉牛养殖业的研究主要集中在成本收益、养殖效率、发展现状及对策建议等方面。总体而言,我国肉牛养殖业的成本在不断增加,科技支撑能力不足、养殖规模不合理、养殖效益低仍是制约我国肉牛养殖业发展的重要因素。

2 五大主产省(区)散养肉牛养殖生产总成本变化

从表1可以看出,1998—2018年五大主产省(区)散养肉牛养殖的生产总成本呈缓慢上升趋势,从1998年的每头1 488.69元上涨到2018年的每头8 474.65元,年均增长率为19.16%。从各主产省(区)散养肉牛养殖生产总成本看,黑龙江和新疆的散养肉牛养殖生产总成本一直较高。1998—2018年,黑龙江的散养肉牛养殖生产总成本从每头1 734.36元增长到每头10 806.45元,新疆的散养肉牛养殖生产总成本从每头1 699.59元增长到每头9 451.20元。宁夏的散养肉牛养殖生产总成本一直比其他省(区)低,但还是呈上升趋势,从1998年的每头1 094.89元上升到2018年的每头6 426.37元。从各主产省(区)散养肉牛养殖生产总成本的年均增长率看,陕西散养肉牛养殖生产总成本的年均增长率最高,为21.20%,其次是新疆和河南,散养肉牛养殖生产总成本的年均增长率分别为19.59%和19.22%。

表1 1998—2018年五大主产省(区)散养肉牛养殖生产总成本及年均增长率

3 五大主产省(区)散养肉牛养殖收益变化

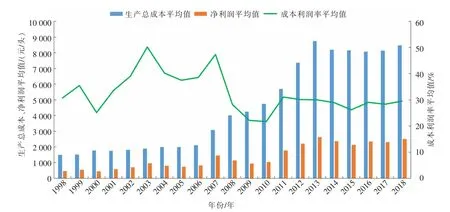

由图1可知,五大主产省(区)散养肉牛养殖的净利润呈现波动上升趋势,1998—2006年的散养肉牛养殖净利润比较低,2011—2014年的散养肉牛养殖净利润比较高,2015—2018年的散养肉牛养殖净利润在平缓的水平上小幅度变化。此外,五大主产省(区)散养肉牛养殖的成本利润率波动比较大:2000—2003年、2006—2007年经历了2次上升之后,2007—2010年呈现下降趋势,2011年之后,五大主产省(区)散养肉牛养殖的成本利润率基本稳定在30%左右。

图1 1998—2018年五大主产省(区)散养肉牛养殖收益平均值

4 五大主产省(区)散养肉牛养殖生产总成本结构的变化

4.1 物质与服务费的变化

4.1.1直接费用与间接费用的变化

4.1.1.1仔畜费由图2可以看出,五大主产省(区)散养肉牛仔畜费呈上升趋势,五大主产省(区)仔畜费平均值从1998年的每头695.81元上涨到2018年的每头5 531.38元。从各主产省(区)看,黑龙江的散养肉牛仔畜费提升幅度最大,从1998年的每头774.68元提升至2018年的每头7 062.47元,每头增加了6 287.79元;其次为新疆,从1998年的每头1 057.50元提升至2018年的每头7 052.06元,每头增加了5 994.56元;宁夏的散养肉牛仔畜费提升幅度最小,从1998年的每头453.56元提升至2018年的每头3 509.38元,每头增加了3 055.82元。五大主产省(区)散养肉牛养殖的仔畜费平均值年均增长率为13.95%;黑龙江和陕西的散养肉牛仔畜费年均增长率在12%左右,河南和宁夏的年均增长率相同,为14%左右;新疆的年均增长率最高,为16.49%。

图2 1998—2018年各主产省(区)散养肉牛养殖仔畜费及五大主产省(区)仔畜费平均值

由图3可知,五大主产省(区)散养肉牛养殖仔畜费平均值占生产总成本平均值的比例呈现平缓上升趋势。1998—2008年各省(区)散养肉牛养殖仔畜费平均值占生产总成本平均值的比例在46%~60%。2009—2018年各省(区)散养肉牛养殖仔畜费平均值占生产总成本平均值的比例基本在60%以上。

图3 1998—2018年五大主产省(区)散养肉牛养殖仔畜费平均值占生产总成本平均值的比例

4.1.1.2饲料费及饲料加工费饲料费包括精饲料费和青粗饲料费。从图4可以看出,在饲料费当中,精饲料的费用比青粗饲料高。五大主产省(区)散养肉牛养殖的精饲料费平均值在1998—2006年呈缓慢上升状态,从2007年开始呈快速上升状态,在2014年达到最高值,之后又呈现缓慢下降的趋势;青粗饲料费平均值在1998—2006年呈小幅度波动,进入2007年后出现较大幅度的提升,在2013年达到最大值,之后又呈现缓慢下降的趋势。总体来看,五大主产省(区)1998—2018年散养肉牛养殖精饲料费平均值从每头274.11元增长到每头1 237.50元,年均增长率在23%左右;青粗饲料费平均值从每头150.00元增长到每头403.10元,年均增长率在39%左右。饲料加工费平均值在2003年达到每头28.76元,其余年份一般在每头17元左右。

图4 1998—2018年五大主产省(区)散养肉牛养殖饲料费及饲料加工费平均值

饲料费在散养肉牛养殖生产总成本当中所占的比例仅次于仔畜费,而精饲料费在饲料费中所占的比例高于青粗饲料费。从图5可以看出,五大散养肉牛主产省(区)的精饲料费平均值占生产总成本平均值的比例大致呈现不断波动下降的态势,1998年占生产总成本的比例为18.41%,到2018年下降至14.60%;青粗饲料费平均值占生产总成本平均值的比例也不断下降,1998年所占比例为10.08%,到2018年下降至4.76%。饲料加工费平均值占生产总成本平均值的比例也在缓慢下降,从1998年的0.95%下降至2018年的0.20%。这说明在1998—2008年,散养肉牛养殖的饲料费在养殖生产总成本中的占比在缓慢下降。

图5 1998—2018年五大主产省(区)精饲料费、青粗饲料费及饲料加工费平均值占生产总成本平均值的比例

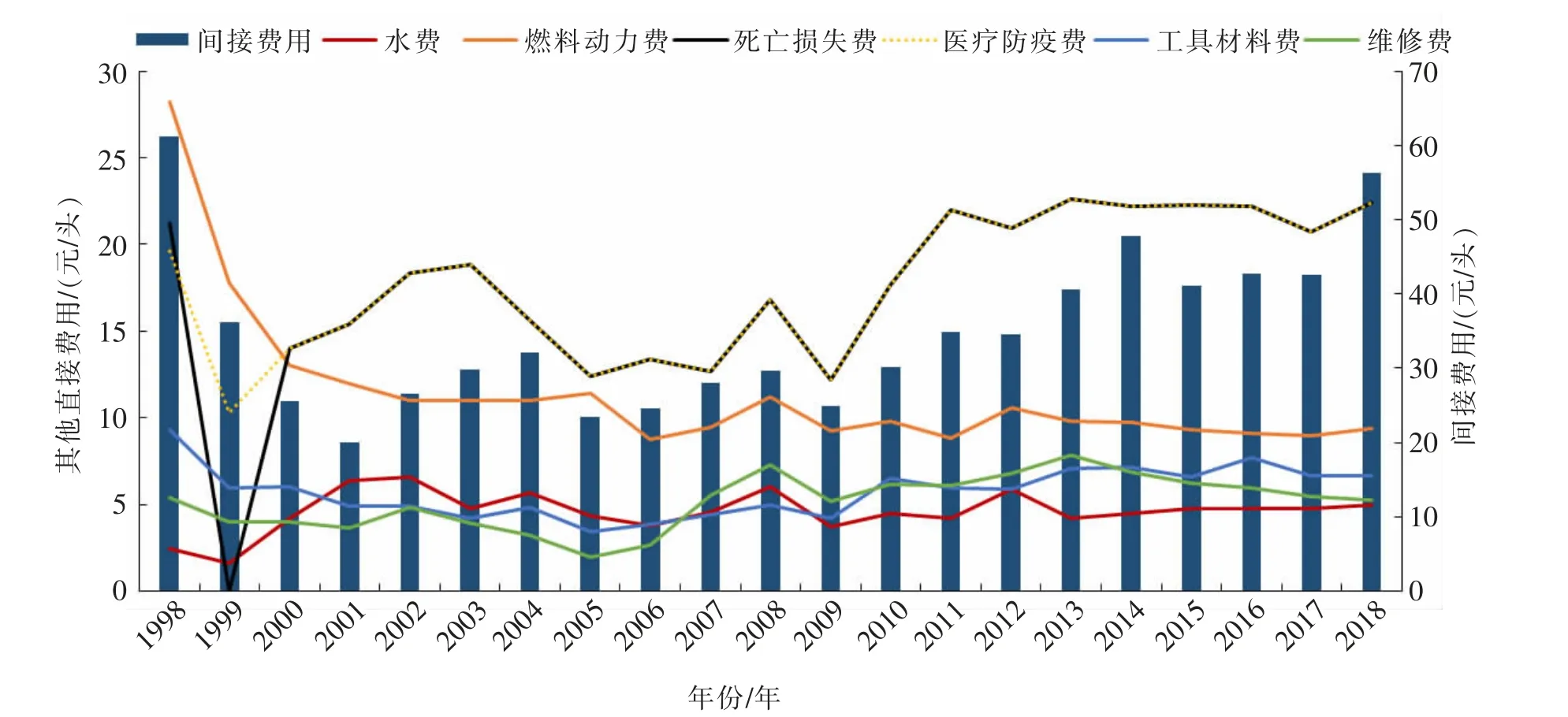

4.1.1.3其他直接费用与间接费用从图6可以看出,在其他直接费用中,1998—2018年五大主产省(区)散养肉牛生产的燃料动力费平均值整体呈下降趋势,而死亡损失费和医疗防疫费平均值整体呈现波动上涨趋势。整体来看,1998—2018年五大主产省(区)散养肉牛生产的水费、工具材料费和维修费在年际的变化相对稳定,平均值整体呈现波动上涨趋势。五大主产省(区)散养肉牛生产的间接费用平均值呈现两边高、中间低的特点,1998年间接费用平均值为61.14元/头,1999—2017年间接费用平均值每头在20~40元摇摆,到2018年间接费用平均值达到56.36元/头。

图6 1998—2018年五大主产省(区)散养肉牛养殖其他直接费用与间接费用平均值

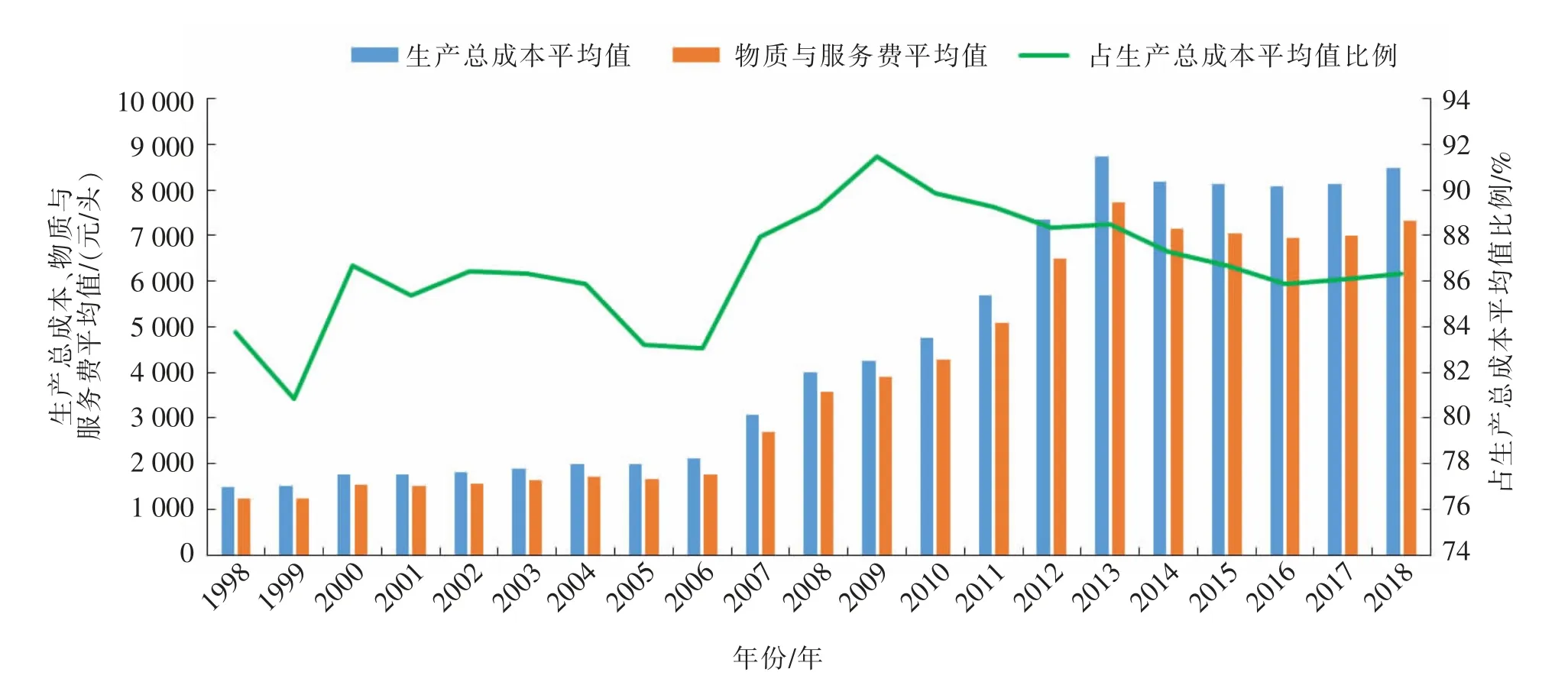

4.1.2物质与服务费占生产总成本的比例变化从图7可以看出,1998—2018年五大主产省(区)散养肉牛养殖的物质与服务费平均值占生产总成本平均值的比例均在80%以上。1999年和2006年的物质与服务费平均值占生产总成本平均值的比例较低,分别为80.87%和83.06%;2009年五大主产省(区)散养肉牛养殖的物质与服务费平均值占生产总成本平均值的比例达到最高值,为91.49%,随后2010—2018年处于平缓下降状态,但下降幅度并不大,基本稳定在85%以上。

图7 1998—2018年五大主产省(区)散养肉牛养殖物质与服务费平均值及占生产总成本平均值的比例

4.2 人工成本的变化

4.2.1劳动日工价及雇工工价的变化从图8可以看出,五大主产省(区)散养肉牛养殖的劳动日工价平均值和雇工工价平均值同步增长,并且雇工工价平均值一直在劳动日工价平均值的上方(雇工工价平均值的数据从2004年开始)。各主产省(区)散养肉牛养殖的劳动日工价平均值和雇工工价平均值呈上升趋势,劳动日工价平均值从1998年的8.76元/d上涨到2018年的84.89元/d,雇工工价平均值从2004年的16.81元/d上涨到2018年的99.75元/d。2004—2005年,散养肉牛养殖劳动日工价平均值和雇工工价平均值的差价不高,但从2006年开始,随着经济的发展,养牛业的雇工工价平均值突飞猛进,与劳动日工价平均值的差价越来越高,并在2011年达到最高值;此后,雇工工价平均值与劳动日工价平均值的差价始终保持在一定的水平。

图8 1998—2018年五大主产省(区)散养肉牛养殖劳动日工价及雇工工价平均值

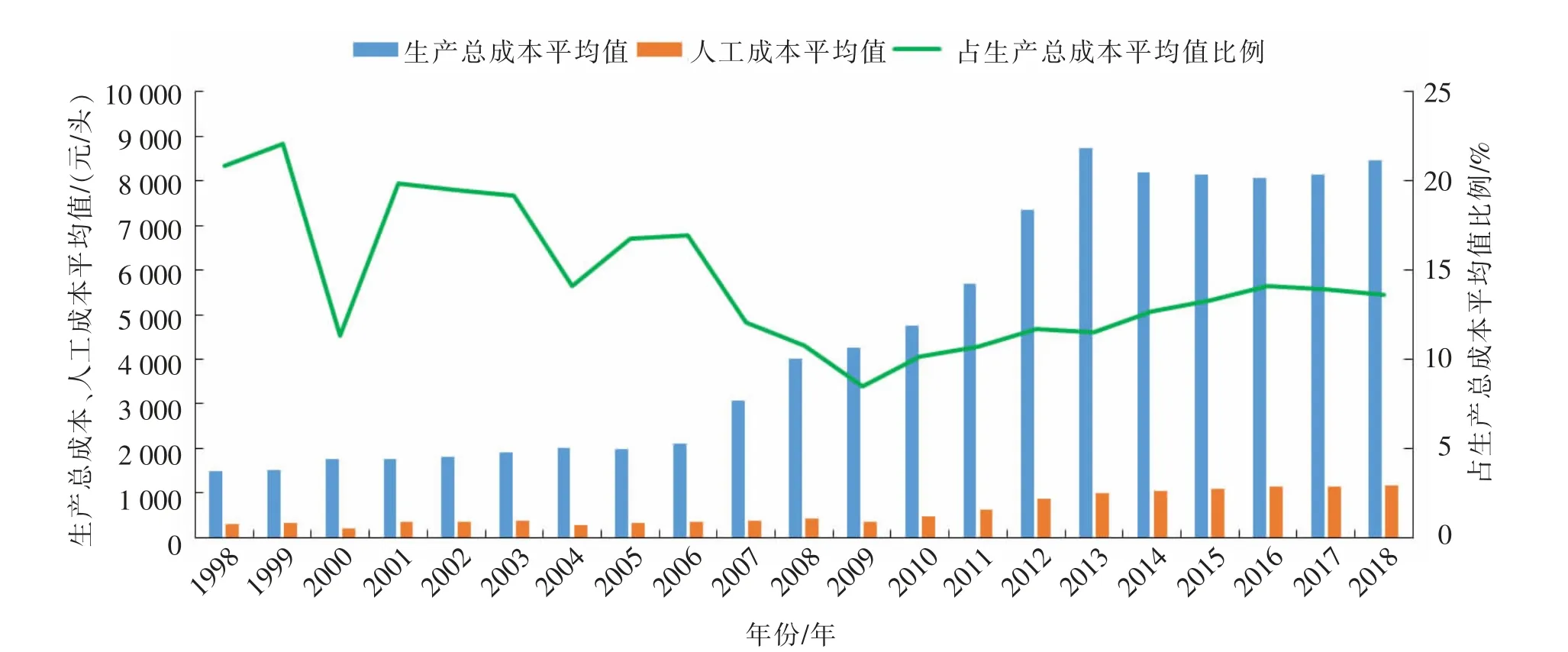

4.2.2人工成本占生产总成本的变化从图9可以看出,1998—2009年五大主产省(区)散养肉牛养殖中的人工成本平均值占生产总成本平均值的比例整体在波动中下降,有2个下降点和2个上升点。第1个下降点在1999—2000年,人工成本平均值占生产总成本平均值的比例从22.12%下滑到11.34%;第2个下降点在2006—2009年,人工成本平均值占生产总成本平均值的比例从16.95%下滑到8.50%,下降幅度最大。第1个上升点在1998—1999年,人工成本平均值占生产总成本平均值的比例从20.84%上升到22.12%;第2个上升点在2004—2006年,人工成本平均值占生产总成本平均值的比例从14.10%上升到16.95%,从2010年之后整体呈上升趋势。

图9 1998—2018年五大主产省(区)散养肉牛养殖人工成本平均值占生产总成本平均值的比例

5 五大主产省(区)散养肉牛成本收益影响因素分析

5.1 数据来源与变量选取

该研究所用的数据均来自《全国农产品成本收益资料汇编》。由于笔者开展研究时,2019年关于散养肉牛养殖成本收益的数据还未公布,使用1998—2018年的数据作为模型数据进行计量分析。依据成本函数的基本理论,将肉牛养殖生产总成本作为被解释变量,把生产结构中的仔畜费、精饲料费、青粗饲料费、死亡损失费、医疗防疫费、燃料动力费和人工成本费作为解释变量(见表2),解析物质与服务费和人工成本中各项因素对散养肉牛生产总成本的影响。由于上述7个解释变量的数据完整,为了保证模型的准确性,没有选择物质与服务费中残缺的数据。

表2 变量选取 单位:元

5.2 建立回归模型

解释变量的相关系数绝对值高于0.9,说明解释变量之间存在多重共线性,通过Eviews 10.0软件分析发现,解释变量X4、X5和X6与其他解释变量的相关系数比较大(见表3),为了解除多重共线性的情况,剔除解释变量X4、X5和X6。

表3 相关系数矩阵

5.3 回归模型结果

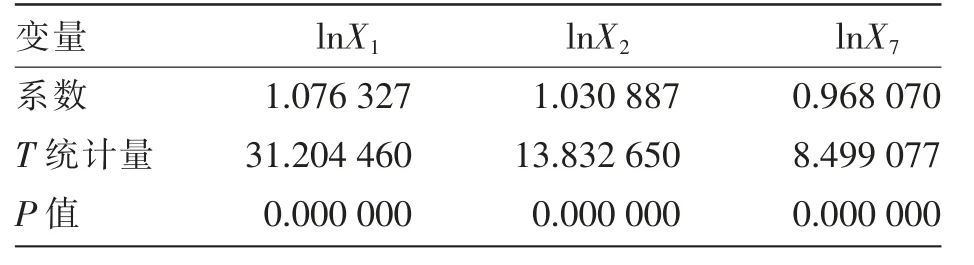

表4 点估计结果

5.4 检验模型

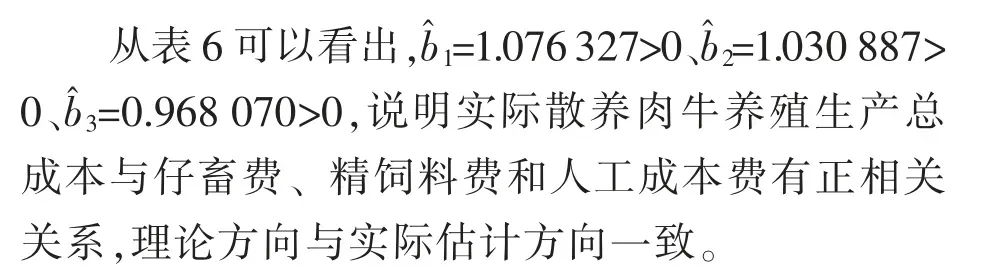

5.4.1模型的经济意义检验模型参数估计值的经济意义检验,是对模型参数估计值在理论上能否成立进行判别。经济意义检验又称符号检验,依据模型参数最小二乘估计值的符号(正号或负号)及取值大小,评判其是否符合经济理论的规定或社会经济实践的常规。如果模型参数估计值符号和取值大小符合经济理论的规定或社会经济实践的常规,表明它在理论上有依据或实践中能够被验证,可以成立。如果模型参数估计值符号和取值大小不符合经济理论的规定或违背社会经济实践的常规,表明它缺乏理论依据和实践证明,不能成立。没有理论依据又不能被经济活动实践证明的模型参数估计值,在一般情况下是不正确的,不应被接受。

表5 点估计与区间估计

表6 经济意义检验结果

表7 样本可决系数和调整样本可决系数

表8 变量显著性检验

5.4.3回归模型的总体显著性检验由表9可知,在5%显著水平下,在F分布表中查出第一自由度为K和第二自由度为(n-k-1)的临界值F0.05(3,21)=3.07;F=57 723.15>F0.05(3,21)=3.07,则拒绝原假设H0,说明回归方程显著,解释变量仔畜费(ln X1)、精饲料费(ln X2)和人工成本费(ln X7)对被解释变量生产总成本(ln Y)的线性影响是显著的。

表9 总体显著性检验

5.5 计量经济学检验

由表10可以看出,DW=1.894 600,且样本容量n=21,在有3个解释变量的条件下,给定显著性水平α=0.05,则查DW表得dU=1.54,4-dU=2.48。因为dU=1.54<DW=1.894 600<4-dU=2.48,所以不存在一阶自相关。

表10 未来发展展望数据

6 小结

随着玉米出现高产量、高收购量和高库存量的“三高”叠加现象,五大主产省(区)散养肉牛养殖成本不断提高。五大主产省(区)散养肉牛养殖的生产总成本呈缓慢上升趋势,同时净利润也呈现波动上涨趋势,成本利润率在30%左右。各主产省(区)散养肉牛生产的直接费用中,仔畜费占生产总成本的比重较大,其次是饲料费;2018年仔畜费和饲料费占生产总成本的80%以上,饲料费占比2018年以后整体呈下降趋势;燃料动力费整体呈下降趋势;医疗防疫费、死亡损失费、工具材料费和维修费呈上涨趋势;2018年物质与服务费占生产总成本的85%,人工成本占生产总成本的13%左右。仔畜费和饲料费占比较大,从而导致成本上升;人工成本较高,机械化程度低,劳动力成本高。

从各主产省(区)散养肉牛养殖成本收益影响因素来看,通过对选取的仔畜费、精饲料费、青粗饲料费、死亡损失费、医疗防疫费、燃料动力费和人工成本费进行分析发现,仔畜费、精饲料费和人工成本费是影响生产总成本的主要因素,与生产总成本有正相关关系。仔畜费、饲料费和人工成本费作为影响散养肉牛生产总成本的重要因素,与散养肉牛饲养过程中饲料转化率和优质饲料应用存在不足之处有关。此外,散养肉牛养殖中还存在缺少自有优良牛种,绝大多数肉牛品种从国外进口的问题。因此,加快散养肉牛养殖业发展应从提高繁育、育肥技术水平和拓宽低成本饲草饲料来源等方面着力。

猜你喜欢

中国纤检(2021年3期)2021-11-23

畜牧兽医科学(2019年13期)2019-10-21

山东工业技术(2019年13期)2019-05-30

现代畜牧科技(2018年4期)2018-05-14

农家之友(2018年4期)2018-04-20

中国粮食经济(2018年8期)2018-01-01

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

农家顾问(2016年12期)2017-01-06

江苏农业科学(2015年5期)2015-10-20