保障性安居工程跟踪审计发现的问题研究

——基于审计署的审计结果公告

2021-01-22 08:55陈秀莲

上海商业 2021年1期

陈秀莲

一、引言

保障性安居工程的投资、建设作为我国重要的惠民工程之一,不仅仅缓解了贫困家庭住房的困难问题,提升了贫困户和棚改区住户的住房质量,而且还进一步加快了城镇规划的步伐;其中,保障性住房项目起着丰富和完善我国的住房供应体系的重要作用,也与国家的住房供应政策密切相关,如廉租房、公租房的供应和经济适用房等。基于保障性安居工程的实际意义,同时考虑到保障性安居工程的项目形式众多,以及建设项目历经的周期较长、涉及的资金数额大、牵涉到的职能部门和参与主体较多的特点,因此相关工程项目存在一定的审计难度,但是这并不能作为审计公告中的审计问题“屡审屡犯”的理由。

二、安居工程资金投入的组成及变化趋势

(一)审计结果公告数据的整理

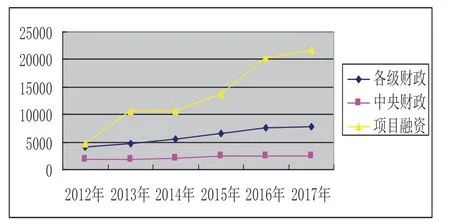

初步整理审计署公布的2011 年-2018 年保障性安居工程跟踪审计的结果公告,根据各年份的文本中的数据显示,安居工程项目的资金来源主要有各级财政资金、中央财政资金以及社会融资三大部分。

(二)资金投入组成分析

对各级财政、中央财政、社会融资的资金三部分数据进行处理,剔除数据不完整的年份,绘制出2012——2017 年度保障性安居工程资金投入折线图,如图2-1 所示。从投入资金趋势和增速来看,中央财政资金的投入“相对平稳”;各级财政资金,2012-2017 年整体的增幅为89.93%,后一年较前一年的增幅分别为14.39%、18.60%、18.42%、13.82%、3.87%;社会融资2012-2017 年整体的增幅为365.74%,后一年较前一年的增幅分别为20.98%、88.28%、29.10%、47.65%、7.27%。

图2-1 2012-2017 年度保障性安居工程资金投入折线图

三、安居工程“屡审屡犯”的问题归纳分析

审计署每年除审计公告外,会另附跟踪审计发现的问题以及统计初步的整改情况,对2012-2017 年公布的数据和详细整改情况共774 条问题数据统计如下,包括对“屡审屡犯”问题进行定性和定量的分析,还有从审计整改的数据探究“屡犯屡审”。

(一)“屡审屡犯”问题的定性分析

1、资金使用的效率、效果问题

资金使用的效率、效果问题,共有249 条问题数据,占比32.17%。一方面,资金使用的效率不高,存在挪用、骗取、侵占专项资金的情况,此项涉及148 条问题数据,主要表现为征地的住户编造虚假土地或者物品的产权资料、少数单位挪用安居工程的专项补助资金用来弥补其他公费支出和财政预算等;另一方面,资金的使用效果不佳,此项涉及101 条问题数据,具体表现为工程结算的进度受阻因为保障房项目的资金未按预算计划的数额筹集和拨付、建设单位未按时拨付工程款和进度款进而影响工程的时间节点等。

2、税费优惠和减免等政策落实问题

税费、金融优惠和减免等政策落实问题,共有124 条问题数据,占比16.02%。主要的问题表现为棚户区改造的范围不符合规定造成税费的不合理减免、对减免政策的理解误差致违规增收本应减免的税费、工程项目进度滞后导致棚户区住户入住的时间节点推迟因而增加了安置费、廉租房项目没有按规定享受税率的优惠以致部分项目建设期的贷款的利息不必要的增加、第三方金融机构或平台在项目融资时不合理的手续费致额外的成本增加。

3、保障房的分配问题

保障房的分配问题,共有299 条问题数据,占比38.63%。一方面,保障房的审核部门不严格,不对相关资料做实地的核实和详查,因此存在少数家庭重复领取租赁补贴和享受住房分配;另一方面,保障性安居工程牵涉的住户和部门过多,而这些住户的家庭情况、收入水平的信息统计困难,另外也多部门联合审计的运营机制不够完善,对于棚改区住户信息的处理也就存在一定的漏洞。

4、建设用地处理和违规销售等管理问题

建设用地的处理和违规销售等管理方面的问题,共有102 条问题数据,占比13.18%。违规销售主要体现在个人或单位,代建企业等占用补助名额,私自出售或转借出租保障性住房。

“屡审屡犯”问题的定性分析如上,共774 条问题数据中,资金使用的效果问题占比32.17%,税费优惠和减免等政策落实问题占比16.02%,保障房的分配问题占比38.63%,建设用地的处理和违规销售等管理方面的问题占比13.18%。

(二)“屡审屡犯”问题资金的定量分析

本文从审计结果公告的文本中整理出2012-2017 年度“屡审屡犯”问题定量分析的数据。按年份纵向分析问题数据,资金使用效率、效果问题涉及的资金近年来呈下降趋;政策落实问题中被闲置的资金数额依旧不减;住房分配和退出方面的问题稍有缓解;管理方面的问题,违规租售住房数量大幅增加,而且2016、2017 年的空置房数量超20 万套,这极大地浪费了住房资源;违规处理相关闲置的土地亩数依旧居高不下,造成土地资源浪费。

(三)审计整改与“屡犯屡审”

根据各地审计机关出具的各年份审计报告,注明相应的审计意见,截至发布审计公告前1-2 个月,问题单位和部门整改的情况如下表3-1 所示。按照年份纵向分析,取消不符合资格住户的数量和收回的违规住房数量减少,说明保障性住房分配的公平性有所保障;资金的使用方面,追回的违规补贴和挪用资金在2015 年达到了峰值,可以间接地说明审计的整改力度加大;政策落实方面,退还应该减免的税费数额下降,同时也因为需要退费减少,盘活的资金数额下降。每年的整改横向分析,追回的挪用资金占比最大,侧面表明资金使用的效率低、效果性不好。

因此,“屡审屡犯”的问题主要是资金使用方面,在以后年度跟踪审计时应重点关注资金使用的效率和效果问题,“屡犯屡审”应该以风险导向审计为主,只有在事前和事中做好控制,才能从源头上避免“屡审屡犯”的问题。

四、安居工程“屡审屡犯”问题的根源性

上文从审计署的2012-2017 年的审计公告入手,定性和定量结合分析“屡审屡犯”问题的原因,主要原因是资金的使用效率低、效果不达标;以及税减、税收优惠等政策落实不到位导致结存未用资金过多;住房和用地审批管理不严格,空置的房源和未能及时利用的土地资源。结合文献综述,本文将从审计制度本身、审计对象和审计内容分析安居工程“屡审屡犯”问题的根源性。

(一)审计制度

从审计制度本身来看,审计署的审计公告每年都公布大量的违规问题和数据,但这只能说明发挥了审计的揭示作用。况且,每年的审计整改力度有增大的趋势,但“屡审屡犯”问题的整改建议是否有效落实到实处才是关键,揭示问题只是避免“屡审屡犯”的手段,而不是审计的最终目的,因而审计的防御机制亟待完善。最重要的是,审计的威慑力度不足,这也是“屡审屡犯”最根本的原因,当审计整改时的负责人或部门所受处罚的成本小于违法违规带来的收益时,部分单位或个人反而会选择铤而走险牟取利益。因此,在保证审计“揭示”作用的前提下,完善防御机制,增强威慑力度。

(二)审计对象

从安居工程的“审计对象”分析,多数文献主张对工程审计的审计对象进行全覆盖审计。因为认识到审计客体的多样性,一是涉及到的部门较多,如住建部、发改委、税务部门、统计部门等,各部门之间的工作相对独立,完全联合、透明办公难度较大,这也是“舞弊”和项目进度滞后的原因;因而,审计整改并提出整改建议时,问责对象往往是某个部门,而很少具体到个人,问责机制的不完善也是“屡审屡犯”的重要原因;二是保障性安居工程的种类繁多,包括保障性住房、廉租房、经济适用房、棚改区和农村贫困住户房改造工程等类型。

(三)审计内容

据上文分析的安居工程的“审计内容”以及分析“屡审屡犯”问题时涉及到“审什么”,住房分配问题和税费减免问题都或多或少与“政策落实跟踪审计”有关,而资金的使用效率、效果和住房空置、土地资源浪费问题与“绩效审计”密切相关。因此,保障房的“屡审屡犯”和“屡犯屡审”也受绩效审计、政策落实跟踪审计的影响,下文从审计内容出发做进一步探究。

五、“屡审屡犯”问题的根治

(一)政策落实跟踪审计

保障性住房政策落实跟踪审计“屡审屡犯”问题主要与“税费减免”和“住房分配”有关,究其原因是这两部分审计整改问题的定性不够清晰、整改时间不够具体明确,而且审计单位对发现的政策落实跟踪问题没有进行深层次的探究,审计项目数量多,详细的总结却很少。在这种情况下,审计单位则对需要整改的问题进行“清单列项”和“线索梳理”,“清单列项”要把需整改的问题具体到专门负责人、规定的时间节点内完成整改,“线索梳理”要求审计人员注重分析、总结和归纳,想要解决“屡审屡犯”的问题需要将审计后期工作更加细化。

(二)绩效审计

安居工程的绩效审计的“屡审屡犯”问题,与资金使用的效率和效果相关,使用效率方面,资金的拨付及时与否关系到项目进度,而项目的进度又进一步影响交付和住房的分配,因此要严把资金拨付的关口,在此环节加大纪检和监察的力度,最大程度地发挥防御和威慑功能;使用效果方面,各地需要构建一套标准、统一的项目评价指标,以便可以准确量化资金的使用情况。

猜你喜欢

房地产导刊(2022年4期)2022-04-19

大众投资指南(2021年23期)2021-12-06

华人时刊(2021年15期)2021-11-27

今日农业(2021年2期)2021-03-19

反歧视评论(2021年0期)2021-03-08

建材发展导向(2021年24期)2021-02-12

商场现代化(2016年22期)2016-10-18

上海企业(2014年9期)2014-09-22

汽车观察(2009年1期)2009-02-18