基于政策量化的人工智能政策对制造业就业的影响研究

2021-01-11 08:26

科技管理研究 2020年23期

(北京联合大学,北京 100101)

2017 年,国务院印发了《新一代人工智能发展规划》,推动人工智能产业发展上升为国家战略。其实早在2017 年之前,为了地区经济的发展,已有部分省市出台了人工智能相关政策。例如,2014 年,中关村科技园推出了《关于加快培育大数据产业集群推动产业转型升级的意见》,安徽出台了《安徽省智能语音产业发展规划(2014-2017)》,河南洛阳出台了《洛阳市机器人及智能装备产业集群引进和培育行动方案》和《洛阳市工业机器人及智能装备产业三年攻坚行动计划》,重庆市推出了《实施制造业装备智能化提升行动》。当前,智能制造正成为制造业变革的重要方向,人工智能与制造业的结合,究竟会不会影响制造业就业?各地区不同的人工智能政策措施是否意味着不同的人工智能政策效应?对此类问题的探究对制定和实施人工智能政策,提前做好相应规划和布局,以应对人工智能发展对制造业可能带来的就业冲击,具有极其重要的意义。

1 相关研究综述

1.1 人工智能技术应用对就业的影响

关于技术进步对就业影响的研究,可以追溯到古典经济学时代。古典经济学家普遍认为,技术进步对就业的影响具有两面性,而关于人工智能对就业的影响也有类似的两面性,既有替代效应,又有创造效应,既有积极的一面,也有消极的一面,替代效应和创造效应的双重作用体现为人工智能产业政策对就业变化的影响效果[1]。Acemoglu 等学者[2]分析了美国地方劳动力市场工业机器人的使用情况,认为机器人的增加会降低就业率和工资。国内有学者发现工业机器人在我国具备了大规模普及和应用的条件,这将形成对传统劳动力的规模性替代[3],未来5 年,机器人对制造业简单重复劳动工种的替换率将达到25%[4],还有国内学者认为,人工智能对常规性、程序性工作岗位的冲击较大,人工智能的替代范围不只局限于蓝领岗位,一些白领岗位也面临被替代的风险[5]。

然而,也有相反的观点。Metra Martech 市场调研公司2015 年发布的《工业机器人对就业的积极影响》报告认为,工业机器人对就业实际上产生了积极影响而非消极,并认为未来5 年机器人将为全世界创造100 万个更高质量的就业机会。国内有学者认为,虽然人工智能会削弱低劳动力成本和自然资源的竞争优势,对发展中国家拼资源、拼低劳动力成本的发展模式和工业化战略构成挑战,但不会完全替代人类就业[6]。还有学者基于北京市典型制造业企业开展了案例研究,研究发现制造业就业存在极化现象,但是“机器换人”在北京并未造成大规模的劳动力失业[7]。

1.2 人工智能政策效应

产业政策是政府保护、促进和扶持特定产业发展的经济政策,是政府干预经济的重要手段。江海潮[8]认为产业政策效应的均衡水平由产业政策激励因素、中央政府政策制定和执行效率因素、市场竞争激励因素、地方政府战略偏好等因素共同决定。余明桂等人[9]认为,产业政策能够通过信贷、税收、政府补贴和市场竞争机制促进重点鼓励行业中企业的技术创新,尤其是民营企业的技术创新。

我国的人工智能政策发端于2015 年国务院印发的《中国制造2025》,随着国家对人工智能产业重视程度的不断提高,对人工智能产业的政策支持力度也在不断加大。袁野等人[10]将人工智能政策分成供给型、环境型与需求型,环境类政策的作用是为人工智能产业创造适宜的发展环境,供给类政策的作用是提供人工智能产业发展的主要动力,需求类政策的作用是为产业发展扩大需求,开拓市场并提供相应管制措施,并认为,创新、平台、人才和融合发展是发展人工智能产业的主要政策工具[11]。刘洪波等人[12]在“政策目标-政策工具”分析框架下探讨人工智能发展特征与政策议题的关注情况,研究认为,地方政府更加重视人工智能带来的效率提升和产业变革,而忽视了应有的制度规范和风险规避。章小童等人[13]使用内容分析和主题词共现网络分析对人工智能发展规划政策文件进行了研究,旨在揭示各项政策文本内容的主题分布结构特征,研究发现,人工智能示范应用工作是政策布局的关键组成部分;各省市人工智能政策主题分布存在显著差异。

作为一种新鲜事物,针对人工智能政策效应的相关研究刚刚开始,相关研究处于描述、界定和剖析层面,政策研究和评价大多集中于逻辑分析,停留在定性阶段,带有强烈的主观性。因此,接下来,本文将在人工智能政策文本量化的基础上,对人工智能政策对制造业就业的影响开展定量研究。

2 人工智能政策量化标准和方法

近年来,伴随着各类科技政策及其他重要政策文件的出台,政策文本量化分析成为一种创新性的研究探索[14],在研究过程中引入统计学和文献计量学等学科方法,通过内容挖掘、识别、分析等,对政策文本内容进行量化分析。本文借鉴彭纪生教授的科技政策文本量化方法和政策量化标准操作手册,挖掘各省市人工智能政策文本内容,利用政策力度、政策目标和政策措施三项指标对我国内地各省市发布的人工智能政策进行量化[15]。人工智能政策文献均来源于公开的数据资料,通过律商网和政府门户网站检索获取,政策样本范围覆盖全国性、省、市(含省会城市及地级市)三个层级。

政策文献的选取基于以下四项标准:(1)政策标题必须含有“人工智能”“智能”等关键词;(2)发文单位为国务院、部委和地方政府;(3)保留方案、规划、计划、意见和通知等政策类型,删除批复和会议记录等工作文件;(4)政策必须现行有效。在评判标准中,“政策力度”根据发文机构的权利大小,依照法规、规章和政策性文件、条例和规定、暂行规定(或意见、批复、办法)、通知,按5 分制进行打分;“政策目标”根据政策中目标描述语气的强弱程度和详细程度,按5 分制进行打分;“政策措施”根据政策中所提及措施的具体程度按5 分制进行打分。具体打分标准见表1。

表1 人工智能政策量化标准

表1 (续)

用AIP(Artificial Intelligence Policy)表示人工智能政策,AIPi,p表示p省市i年人工智能政策得分。各省市人工智能政策量化得分公式为:

其中i表示年份,p表示省市,N表示i年颁布的政策数目,j表示i年颁布的第j项政策,G1j、G2j、G3j分别表示第j项政策的政策目标、政策措施、政策力度,依照上述公式计算各省市年度人工智能政策得分。

3 人工智能政策对制造业就业影响的实证研究

3.1 研究假设和数据来源

人工智能作为新一轮科技革命与制造业的融合,将会引发产业变革,人工智能融入制造过程,机器对劳动力的替代和创造双重效应引致的总效应的不确定性有待考证,各省市人工智能政策的不同措施的效果也有待考证。因此,研究提出假设:

H1:人工智能产业政策对我国城镇制造业就业有消极影响,即人工智能政策会带来制造业员工失业,影响制造业就业规模。

H2:人工智能政策的不同措施会影响人工智能政策对就业影响的程度。

需要说明的是:(1)依据现有各省市人工智能政策内容,针对智能制造的人工智能政策措施可以分为两类,基础推动型措施和市场拉动型措施。其中,政策的着力点或措施中强调从智能制造的基础设施建设、技术研发等环节,鼓励研发、平台建设、成果转化,提供资金、场地、技术等支持的,称为基础推动型政策措施;政策的着力点或措施中强调需求牵引、应用牵引、推进上下游互为应用场景、实施首台(套)设备保险补偿制度、智能制造示范带动、支持智能制造企业开拓市场、实施政府采购、用户补贴等,称为市场拉动型政策措施。(2)研究依据各省市2015 年至2018 年的人工智能政策和经济活动数据开展,原始经济数据主要来源于国家统计局、人力资源和社会保障局统计数据,并根据研究需要进行数据处理。

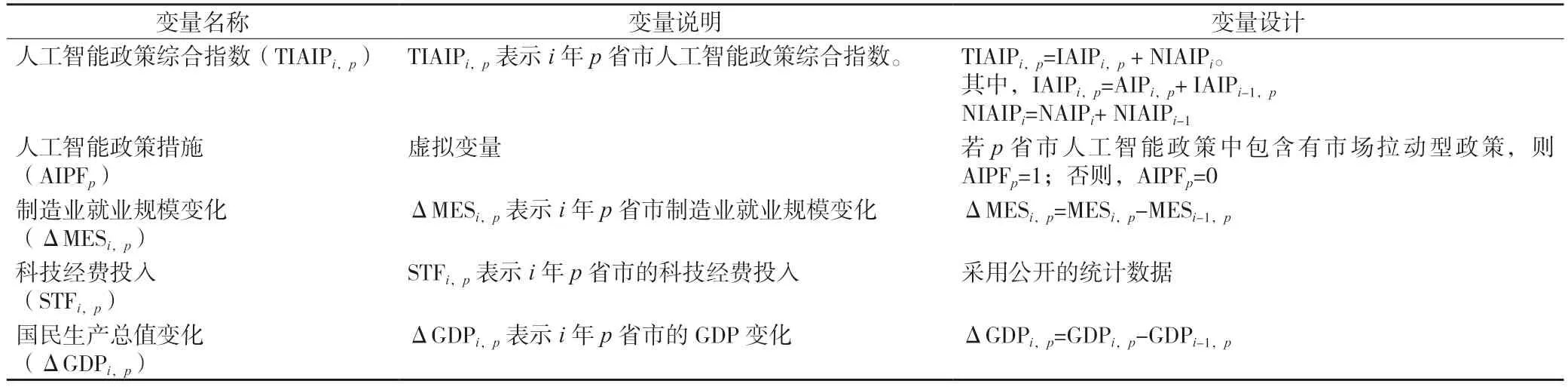

3.2 变量设计

3.2.1 人工智能政策综合指数

人工智能政策指数(Index of Artificial Intelligence Policy)简称IAIP。用AIPi,p表示i年p省市出台人工智能产业政策得分,AIPi,p用上述政策量化方式获得。用IAIPi,p表示i年p省市的人工智能政策指数,IAIPi,p可以表示为:

IAIPi,p=AIPi,p+IAIPi-1,p(i=2015,2016,2017,2018)

用NAIP(National Artificial Intelligence Policy)表示全国性人工智能政策得分,NAIPi表示i年全国性人工智能政策得分,NAIPi用上述政策量化方式获得。用NIAIP (National Index of Artificial Intelligence Policy)表示全国性人工智能政策指数,NIAIPi表示i年全国性人工智能政策指数,NIAIPi可以表示为:

NIAIPi=NAIPi+NIAIPi-1(i=2015,2016,2017,2018)

用TIAIP(Total Index of Artificial Intelligence Policy)表示人工智能政策综合指数,TIAIPi,p表示i年p省市的人工智能政策综合指数。由于各省市经济活动不仅受到各自地方性政策的影响,还受到全国性政策的影响,因此,各省市人工智能政策综合指数不仅包括该省市已出台人工智能政策指数,还包括全国性已出台人工智能政策指数。换句话说,p省市i年的人工智能政策综合指数TIAIPi,p由两部分加总而成,一部分是p省市已出台的人工智能政策指数数值,一部分是全国性的人工智能政策指数数值。因此有:

TIAIPi,p=IAIPi,p+NIAIPi(i=2015,2016,2017,2018)

3.2.2 人工智能政策措施

引入虚拟变量--人工智能政策措施(Artificial Intelligence Policy Focus),简称AIPF。用AIPFp表示p省市人工智能政策措施,并设定:

(1)AIPFp=1,若p省市人工智能政策中包含有市场拉动型政策;

(2)AIPFp=0,若p省市人工智能政策中没有包含市场拉动型政策。

3.2.3 制造业就业规模变化

制造业就业规模变化(Change of Manufacturing Employment Scale,简称MES)用制造业就业数量变化表征该项指标。用MESi,p表示i年p省市制造业就业规模,用ΔMESi,p表示i年p省市制造业就业规模变化,有:

ΔMESi,p=MESi,p-MESi-1,p(i=2015,2016,2017,2018)

3.2.4 科技经费投入

科技经费投入(Science and Technology Funding)简称STF。用STFi,p表示i年p省市的科技经费投入。

3.2.5 地区生产总值变化

用ΔGDP 表示生产总值变化(District Change of Gross National Product),用ΔGDPi,p表示i年p省市的GDP 变化,有:

ΔGDPi,p=GDPi,p-GDPi-1,p(i=2015,2016,2017,2018)

各变量指标设计和说明见表2。

表2 变量设计和说明

3.3 回归分析

以各省市制造业就业规模变化为被解释变量,各省市人工智能政策综合指数为解释变量,各省市科技经费投入、地区生产总值变化作为控制变量,构建回归模型(1)如下:

以各省市制造业就业规模变化为被解释变量,各省市人工智能政策综合指数为解释变量,各省市科技经费投入、地区生产总值变化作为控制变量,人工智能政策措施为虚拟变量,构建回归模型(2)如下:

利用spss 进行回归,回归分析结果见表3。

表3 回归分析结果

从模型(1)的回归结果可以看出,在不考虑区域差异的情况下,人工智能政策和制造业就业变化有弱相关性,不显著;GDP 的变化和制造业就业的变化的也有非常弱的正相关性;科技经费投入和制造业就业变化有明显的负相关性。从模型(2)的回归结果可以看出,加入人工智能政策措施变量后,模型(1)的结论仍然成立,而政策措施和制造业就业变化有弱的负相关性,但不显著。

3.4 基于时间分组的描述性统计和非参数检验

从各地人工智能政策实施时间的角度考量,将31 个省市分为三类:第一类(Group 1)为较早发布人工智能产业政策的省市,具体指全国性的人工智能政策发布之前就已经有相关人工智能政策的省市,包括北京、安徽、福建、广东、河南、山东、山西、上海、浙江、重庆,第二类(Group 2)是2017 年之后发布人工智能产业政策的省市,包括甘肃、广西、贵州、河北、黑龙江、湖北、湖南、江苏、江西、辽宁、内蒙古、四川、天津,第三类(Group 3)是截止到2019 年3 月底未发布人工智能相关政策的其它省市,包括海南、吉林、宁夏、青海、陕西、西藏、新疆。变量描述性统计结果见表4。

表4 描述性统计结果

从描述性统计结果可以看出:(1)第一类和第二类省市制造业就业规模变化(ΔMES)的平均值和中位数比较接近,和第三类省市差距明显。(2)第二类省市制造业就业规模变化(ΔMES)平均值的绝对值大于第一类和第三类,而三类省市制造业就业规模变化(ΔMES)中位数的绝对值依次递减。(3)三类省市GDP 变化(ΔGDP)、科技经费投入(STF)呈阶梯分布,差距明显,并且科技经费投入和GDP 变化的方向是一致的,即科技经费投入越多,GDP 增加的越多。

对三类研究对象进行独立样本中位数检验和Kruskal Wallis 检验,非参数检验的结果见表5。

表5 非参数检验结果

从非参数检验结果来看,在置信区间为95%的情况下,GDP 变化(ΔGDP)、科技经费投入(STF)、制造业就业规模变化(ΔMES)的Sig 值均近似为0,说明三个变量在三类分组上有显著差异。因此,不同地区的人工智能政策对制造业就业规模变化有显著影响,人工智能政策得分越高,制造业就业规模下降越明显,理论假设H1得到验证。

3.5 基于政策分组的描述性统计和非参数检验

通过各地区人工智能政策的语意分析,可以把已经发布人工智能政策的23 个省市分为两类,其中,包含强调市场拉动型措施的省市划为一类(Group 4),主要包括北京、上海、四川、天津、江西、江苏、河南、安徽、福建、广东、广西、山东,其他的省市分为一类(Group 5),称为基础推动型,主要包括山西、浙江、重庆、甘肃、贵州、河北、黑龙江、湖北、湖南、辽宁、内蒙古。变量描述性统计结果见表6。

表6 描述性统计结果

从描述性统计结果可以看出:市场拉动型组别的制造业就业规模变化(ΔMES)的平均值和中位数的绝对值均大于基础推动型组别,市场拉动型组别的GDP 变化(ΔGDP)和科技经费投入(STF)的平均值和中位数均高于基础推动型组别的相应变量,这意味着市场拉动型政策的政策效应更加明显,市场拉动型政策对制造业就业规模变化和GDP 的影响更大,市场拉动型省市的科技投入也较大。

对两类研究对象进行独立样本中位数检验和Kruskal Wallis 检验,非参数检验的结果见表7。

表7 非参数检验结果

从非参数检验结果来看,在置信区间为95%的情况下,GDP 变化(ΔGDP)、科技经费投入(STF)的Sig 值小于0.05,说明两变量在两类分组上有显著差异。在置信区间为95%的情况下,制造业就业规模变化(ΔMES)的中位数在两类分组上也有显著差异,在分布上没有显著差异。但是在置信区间为90%的情况下,制造业就业规模变化(ΔMES)在两类分组上也显示出显著差异。

因此,综合回归分析、描述性统计结果和非参数检验结果,可以认为,市场拉动型政策措施下,和基础推动型政策措施比较起来,GDP 增长快,科技经费投入也更多,对制造业就业变化的影响也更大,不同的政策着力点对就业的影响也不同,理论假设H2 得到验证。

4 研究结论和建议

4.1 研究结论

人工智能是引领未来的战略性技术,对制造业就业的影响意义深远。本文通过定量研究发现:

第一,人工智能政策和制造业就业变化呈负相关性,虽然目前还不显著,但是越是较早颁布人工智能政策的省市,制造业就业规模变化越明显,这说明人工智能政策对制造业就业的影响正在逐渐显露。

第二,虽然科技经费投入和GDP 的增加有明显的关联,但是科技经费投入对制造业就业的消极影响也很显著。

第三,市场拉动型政策对制造业就业的影响更明显。相比基础推动型政策,市场拉动型政策的GDP 变化和制造业就业变动更明显,科技经费投入也更大。这也意味着,针对制造业的人工智能政策不同的政策措施和着力点对就业的影响也不同,市场拉动型政策措施对制造业就业变化的影响更大。

4.2 建议

首先,当前新一轮科技革命和产业变革与我国加快转变经济发展方式形成历史性交汇,长期来看,科技进步会促进产业结构优化升级,带动管理创新[16-17],我国经济社会的发展,需要紧紧抓住人工智能发展这一重大历史机遇,按照“四个全面”战略布局要求,实施制造强国战略,把我国建设成为引领世界制造业发展的制造强国。这是我国经济社会发展的必然要求,也是实现中华民族伟大复兴的必经之路。

然而,我国人工智能的发展目前正处于起步阶段,针对制造业的基础性、推动型政策工具使用较多,各省市当前多强调从智能制造的基础设施建设、技术研发等环节,鼓励研发、平台建设、成果转化,提供资金、场地、技术等支持,市场拉动型工具使用不足。未来针对制造业的人工智能产业政策,应强调和鼓励应用示范,强调需求牵引、应用牵引、推进上下游互为应用场景,鼓励和支持智能制造企业开拓市场,并制定相关标准,为智能制造企业的智能应用保驾护航。

其次,作为新一轮产业变革的核心驱动力,人工智能是一把双刃剑,将重构生产、分配、交换、消费等经济活动各环节,深刻改变人类生产生活方式和思维模式,在大力发展人工智能的同时,必须高度重视可能带来的制造业就业规模的变化,采取积极应对措施规避人工智能与制造业的结合带来的风险和消极影响,在相应政策制定中明确和人工智能相关的相应制度或措施,例如,完善社会保障制度,降低技术性失业可能导致的社会动荡风险[18];健全公共就业平台建设,完善职业指导与职业咨询服务,对就业困难劳动力提供市场急需技能的培训,助力劳动力顺利转岗或再就业;鼓励企业对员工进行转岗培训和再就业补偿和指导;开展人力资源服务创新研究,创新灵活就业渠道,为灵活就业人员提供创新性的人力资源服务;鼓励和引导人工智能的就业创造效应,重视培养人工智能及相关产品研发领域及应用领域的纵向和横向跨界人才的培养[19],注重人工智能复合型人才的培养等等。

猜你喜欢

走向世界(2022年3期)2022-04-19

中华诗词(2020年1期)2020-09-21

华人时刊(2019年15期)2019-11-26

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

作文与考试·初中版(2018年26期)2018-10-16

意林(2018年10期)2018-05-09

领导决策信息(2017年35期)2017-10-20

领导决策信息(2017年34期)2017-10-20

领导决策信息(2016年27期)2016-10-23