2020年中国生活用纸行业盘点

2021-01-09 10:27中国造纸协会生活用纸专业委员会

生活用纸 2021年1期

中国造纸协会生活用纸专业委员会

2020年,受新冠肺炎疫情影响,行业生产企业的生产及物流普遍在第一季度受到不同程度的影响,一季度产销量同比下降。全年商品木浆价格处于低位,对生活用纸生产企业形成重大利好,部分弥补了产销量下降所造成的收益损失。全年行业逆势增长,投资热情不减,新增产能超过2019年,但行业受现阶段产能过剩,市场竞争激烈,以及突发疫情等叠加因素影响,部分新增产能推迟投产,同时纸价全年维持低位运行。本次疫情,使行业领先企业规模效益、品牌效应、渠道及产品结构等优势凸显,利润实现大幅提升。而中小企业则因产品同质化严重,线上渠道薄弱,线下销售受阻,经营压力加大。

一 投资项目计划过多,产能过剩,投产速度放缓,但仍超过上年

据生活用纸委员会统计,截至2020年11月底,行业投产产能约165万t,虽仅达到年初计划全年投产266万t产能的六成,但已超过2019年全年(164.7万t)的水平。

2020年1—11月,新投产的产能以中小企业投产国产纸机为主,主要集中在河北省、广西地区。

(1)保定地区

2020年1—11月,保定地区已投产的项目包括港兴、金博士、雪松、中信、华邦、瑞丰、姬发、金光等20多家企业,合计产能约50万t。

保定地区的领先企业已开启在全国新建生产基地的战略布局:

● 港兴纸业:在湖北孝感新建生产基地,项目一期计划投产4台宝拓的2万t/a新月型卫生纸机,首批2台已于2020年10—11月投产,另2台预计于2021年初投产。

● 保定雨森:在辽宁台安新建生产基地,项目规划年产能36万t。分三期建设,一期2020年10月已投产2台PMP的3万t/a新月型卫生纸机;二期10万t计划2021年底投产;三期20万t计划2023年投产。

(2)广西地区

2020年1—11月,广西地区已投产的项目包括植护、天力丰、香兰、圣大等近10家企业,合计产能约26万t。

(3)日本纸企进军中国市场

日本王子制纸在位于南通市的江苏王子制纸有限公司年产36万t生活用纸原纸扩建项目一期工程的2台安德里茨6万t/a新月型卫生纸机,已分别于2020年6月和9月投产,以原纸销售为主。

二 上市公司毛利率保持增长

(1)恒安集团:2020年上半年,木浆价格处于历史低位,恒安纸巾业务(包括生活用纸和干、湿擦拭巾)的毛利大幅增长,具体为:

(2)维达纸业:受产品组合持续优化及木浆价格走低所带动,2020年上半年,维达纸巾业务的盈利能力大幅提升,具体为:

2020年前三季度,维达实现总收入为114.64亿港元,同比减少2.3%;其中93.66亿港元来自生活用纸业务。前三季度实现净利润为18.02亿港元,同比增加80.5%。毛利率扩大8.8个百分点至38.0%,净利率提升7.2个百分点至15.7%。

(3)中顺洁柔:2020年上半年,中顺洁柔生活用纸业务的净利润大幅提升,具体为:

预计2020年前三季度归属于上市公司股东的净利润约6.57亿~7.44亿元,同比增长50%~70%;基本每股收益盈利0.5091~0.5769元/股。

三 主要原材料商品浆价格持续低位,使企业成本下降、毛利率改善

1 商品浆价格处于低位

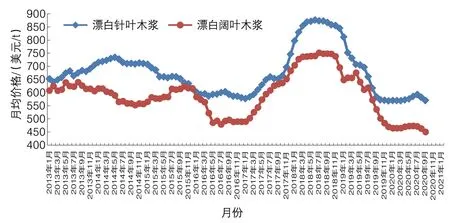

2020年前三季度,进口商品木浆价格持续处于低位。据海关数据显示,2020年1—9月,我国漂白针叶木浆进口均价约576美元/t,同比下降16.5%;漂白阔叶木浆进口均价约465美元/t,同比下降25.1%,均为2013年来的历史最低。这对于以进口木浆为主要原料的生活用纸企业形成利好,使生产成本降低,有效提升产品毛利率。

图1 2013年1月—2020年9月我国木浆进口月度均价

2 纸价先涨后落,全年低位运行

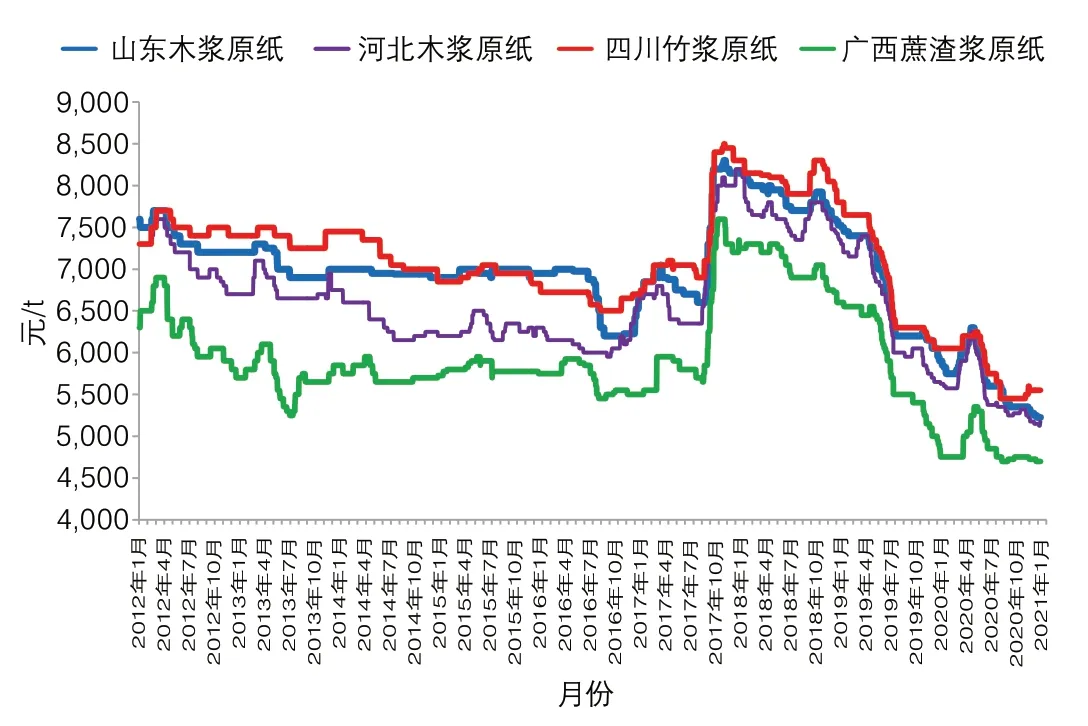

2020年上半年,生活用纸价格行情受新冠疫情影响,呈现涨后回落态势。据卓创资讯数据显示,2020年1—6月全国生活用纸均价在5,659.45元/t,最高价为4月13日的6,012.5元/t,最低价为6月份的5,393.75元/t。2020年下半年,随着新增产能继续入市,需求增量却难匹配,纸价再度下行。到12月份的第1周,价格达到最低,河北原纸5,150元/t。12月中旬开始,受进口木浆现货价格上涨带动,生活用纸价格走高上涨。

图2 2012年1月—2020年12月国内生活用纸原纸出厂平均价格

3 非木浆纸企困难加大

木浆价格大幅下降,对竹浆、蔗渣浆等使用非木材制浆及原纸生产企业造成较大冲击,企业经营压力加大。

(1)四川竹浆纸:

据四川造纸协会统计,2020年1—10月竹浆产量90.12万t,预计全年115万t左右,较上年下降11.44%,本色竹浆占比约小于漂白竹浆。

2020年受疫情的影响和下半年竹浆主产区持续2~3个月的降雨影响,使竹子收购价格上涨,竹浆成本增加,同时在国际木浆价格持续低迷的影响下,竹浆价格下滑较大,竹浆企业全面处于无盈利或亏损状态。

另外,竹浆生活用纸原纸生产企业受国际木浆低价和国内生活用纸产能过剩的双重影响,产品价格持续下滑,盈利空间收窄。加工企业受木浆生活用纸和四川省外品牌的市场挤压,整体产销下降明显。为抢占市场份额,部分企业卷入了价格战的恶性竞争。

(2)广西蔗渣浆纸:

据广西造纸协会消息,广西无论蔗渣浆纸还是木浆纸生产企业,都以销售原纸为主,后加工企业规模都比较小,成品纸竞争力较弱。

2020年广西蔗渣浆、纸企业受疫情影响很大,主要包括三方面:1、商品木浆价格持续低位运行,影响蔗渣浆市场销量及价格;2、以蔗渣浆为主要原料的环保餐具出口订单大幅减少,对蔗渣浆需求减少;3、消费不断升级使中低档生活用纸市场萎缩,减少了蔗渣浆需求。

与2019年同期相比,广西生活用纸企业的产量、销量、利润等指标都有所下降。未来,随着宏源纸业、曙辉纸业、柳林纸业、植护等企业陆续投产或新建生活用纸项目,将助推广西生活用纸行业的转型升级。

四 产品升级创新

2020年,乳霜纸、易冲散型卫生纸、压花纸、本色纸等产品不断升级,包括乳霜纸推出抑菌、杀菌产品,压花纸推出更新颖的压花提高吸油吸水性等等,同时也有更多的企业参与到生产当中。

1 乳霜纸

太阳、中信纸业、环龙、雨森、浙江景兴、弘安、金红叶、王子妮飘等企业推出乳霜纸产品。

2 易冲散型卫生纸:

银鸽、雨森推出速溶卫生纸,胜达集团江苏开胜纸业推出苇浆本色可冲水卫生纸。

3 高端压花型产品

维达推出得宝全新樱花味卫生卷纸,采用独特的天鹅湖式四层压花设计。

恒安推出心相印小黄人厨房抽纸,具有菱形压花纹路,能快速吸水吸油。

唯尔福公司推出“纸音”系列四层、四边压花纸巾纸新品。

东顺、金博士、植护等企业也推出4D立体压花卫生纸新品。

4 本色纸

维达、妮飘推出本色生活用纸产品。

5 维达多康推出H5 Peakserve 生活用纸系统

维达多康H5 PeakServe擦手纸系统,一次填充即可分配擦手纸服务约2,020人次,经测试,平均每次擦手过程(从取纸到擦干双手)仅需3秒。

6 个性化包装产品

恒安推出了心相印会唱歌的纸巾3.0新品,用5种器乐包装代表了5种音色,扫描纸巾二维码便可以进入心相印特别打造的青春BGM体验馆,获取自己的不被定义的青春曲。

五 新设备及技术

国外卫生纸机新技术包括:

维美德的NTT、QRT等技术、安德里茨的TEX技术加大在中国市场的推广,新技术的应用将促进中国市场高端生活用纸产品的新一轮品质升级,实现产品差异化。

国内纸机供应商也在不断推动技术进步,包括:

宝拓建立了智能制造云服务平台,实现设备远程监控与数字化流程管理。

山东信和推出5.6m幅宽的卫生纸机和擦手纸机,计划2021年投产。

炳智开发的TAD型卫生纸机正在积极市场推广中。

上海轻良实业有限公司推出远程智能化管理系统,另外公司对自身的生产环节进行了全面信息化管理,并在逐步建立纸机运行云数据库,在未来,通过信息化、大数据为客户提供更低能耗、高稳定性的纸机。

大正、维拓等也在积极推广节能型卫生纸机。

加工设备新技术包括:

宝索成功在国内率先研发推出PF-EG(5600)高速超宽幅分切机,可分切原纸幅宽5,600mm,宝索还最新推出了YD-PL450C定位压花复卷生产线,生产速度300~450m/min,兼容“无胶复合”和“定位压花”技术,以及YH-FD自动抽纸生产线(经济型),兼容“无胶复合”和“四边定位压花”技术,使得设备更节能环保,同时生产的产品更美观大方、手感柔厚,卫生卷纸的每一节、抽纸的每一片纸都呈现一个独立完整的花形,该技术在行业内属于领先地位。另外,生产线可配置宝索公司云平台监控功能。

江西欧克科技有限公司推出5600型软抽自动折叠机,可直接对5,600mm大幅宽的原纸纸卷进行加工处理。同时,公司还完成了对3600型N折擦手纸折叠机的开发,经过对该机型核心部件——刀具的研究与改进,可将刀具的使用寿命从1个月提高到1.5个月,有效降低了设备的运行成本。此外,公司还开发完成了全国首台四通道手帕纸高速生产线。

法比奥百利怡机械设备(上海)有限公司向中国市场重点推介的生活用纸加工生产线,最高运行速度可以达到450m/min,并且该设备采用了水压花技术,产品更加环保。

六 设备企业进一步整合

1 维美德完成对 PMP 集团的并购

2020年9月11日,维美德与 PMP 集团就并购事宜签署协议。交易于2020年10月1日正式完成。

PMP集团主要业务集中在中小型生活用纸纸机和纸机、纸板机改造上。

2 意大利亚赛利纸业设备公司收购意大利PMT公司

2020年,意大利亚赛利纸业设备有限公司宣布收购意大利PMT公司。PMT公司是一家专业从事卫生纸和其他纸/纸板设备制造的公司,是Beloit公司的前子公司。

七 疫情促使电商渠道优势凸显,也助推企业营销渠道加速转型

疫情加速了消费者向网上购物习惯的转变,电商渠道份额在快速增长。

维达2020年上半年电商份额占33%,与2019年上半年相比提高7个百分点。

2020年上半年,虽然受到疫情致物流受阻的影响,但恒安的电商业务仍保持稳定发展,上半年电商渠道营业额(包括零售通及新通路)超过20.0亿元,占集团整体销售的比例约18.0%。

2020年,受疫情影响,线下渠道受阻,企业加快了线上渠道的推广与拓展。国内市场新的营销趋势在疫情的推动下,加速转型,主要的形式包括与电商平台合作,直播带货等。

八 进出口市场

根据海关统计数据,2020年前三季度中国生活用纸进出口情况如下:

虽然受疫情影响,但生活用纸出口仍保持增长;进口继续减少,进口量很低,仅占市场总量的极小部分。

进口:

2020年前三季度,生活用纸总进口量仅2.16万t,相较于2019年同期减少10.96%;总进口额3,600万美元,比2019年同期减少13.90%;平均进口价格为1,663.74美元/t,比2019年同期下降3.31%。原纸进口量占生活用纸总进口量的75.2%,进口量较2019年同期减少6.96%,约1.63万t。

出口:

2020年前三季度生活用纸总出口量增长17.64%,达到67.62万t;出口额同比下降5.88%,出口产品的平均价格为2,679.28美元/t,比2019年同期下降19.99%。整体呈现量增价跌的趋势。其中,生活用纸原纸的出口量和出口额均保持增长,出口量增长达到50.08%,出口总金额增长33.30%,出口均价增长12.59%。而其他生活用纸成品出口的均价都有明显的下降。

九 行业标准

2020年新标准和修订标准,以及计划修订标准包括:

1 修订标准:

2020年7月21日,国家市场监督管理总局(国家标准化管理委员会)批准公布了199项国家标准和3项国家标准修改单(2020年第17号),其中涉及18项造纸国家标准及1项修改单,与生活用纸相关的标准11项,主要为方法标准。卫生纸及其制品第1部分~第4部分,第6部分~第12部分。

2 新团体标准:

● 四川省造纸行业协会2020年3月10日批准发布四川省造纸行业协会《本色竹浆》团体标准,编号为T/SCSZX 001-2019,自2020年4月10日起实施。

● 浙江王派智能装备有限公司起草的《软抽纸薄膜包装机》标准经由浙江品牌建设联合会批准正式成为“浙江制造”标准,编号为T/ZZB 1509-2020,自2020年1月31日起实施。

3 计划制修订标准:

2020年11月24—25日,全国造纸工业标准化技术委员会组织审查通过了21项标准,其中,生活用纸相关的包括:《厨房纸巾》、《擦手纸》、《马桶垫纸》、《卫生用品用吸水衬纸》、《纸巾》、《卫生纸和擦手纸 回用纤维使用规范》、《本色浆》等7项。

十 生活用纸委员会创新行业服务新模式

生活用纸委员会创建“生活用纸和卫生用品云服务”平台,6月30日正式启动,这是生活用纸委员会为满足市场和行业的需求,借助互联网、行业大数据等技术、资源,为行业企业服务的新模式。特别在新冠疫情蔓延时期,为打通时空阻隔,提高企业间的有效对接发挥极大作用。平台启动后先后举办了湿巾科普论坛、6.30“纸”“卫”新品订货节、2019生活用纸和卫生用品行业年度报告中英文全球线上发布、技术讲座、线上专访、成人纸尿裤科普直播活动、走进华北纸都专题报道等受到行业的广泛关注。

十一 承担社会责任,增加防疫物资生产

据生活用纸委员会不完全统计,疫情期间,转产口罩的生活用纸生产企业包括:恒安、维达、中顺洁柔、东顺、东冠、港兴、银鸽、泰盛、雨森、芳菲达、比伦、江南纸业。

转产口罩机的生活用纸设备企业包括:宝索、欧克。

在支持抗疫、承担社会责任的同时,也取得了一定的经济效益。

十二 宣布的新项目

据生活用纸委员会统计,截至2020年11月底,行业企业公开宣布的2021年计划投产现代化产能超过380万t,其中主要集中在江苏、河北、广西等省区。2022年及之后,计划投产现代化产能近90万t。

主要企业及项目

● 恒安集团

恒安集团将在广东基地新建年产24万t生活用纸项目。该项目已签约4台安德里茨新月型纸机,合计产能12万t/a。该项目位于广东省罗定市产业转移工业园环园东路,占地364.58亩,分两期建设,包括:

恒安集团建设湖南生活用纸六期项目。该项目总投资5.35亿元,建设TAD+QRT项目和区域分化中心物流仓库项目。项目全面投产后,湖南恒安纸业将成为恒安集团全国最大的生活用纸生产基地。

恒安集团将在山东基地新建7万t/a高档生活用纸项目。该项目建设生产车间约3.5万m2,新建2条高档生活用纸原纸生产线,合计年产能7万t,配套复卷、后加工、立体仓库等。

恒安集团还计划于2021年在福建晋江投产1台宝拓的真空圆网型纸机,年产能1.5万t。

● 金红叶纸业

金红叶在2020年底至2021年的投产生活用纸产能计划包括:

(编者注:同时金红叶计划将苏州工厂产能转移搬迁,预计于2021年底前全部完成。)

● 维达纸业

据维达2020年半年报显示,维达的生活用纸设计年产能125万t,预期至2020年底将维持不变。维达预期2021年完成扩充华南及华东的生活用纸产能。

● 中顺洁柔纸业

湖北孝感基地,将于2021年投产10万t/a生活用纸项目。

● 理文集团

理文计划2021年在重庆和江西九江基地合计投产17万t产能。

● 泰盛集团

2021年泰盛计划新增生活用纸产能包括:

● 太阳纸业

太阳纸业在2020—2021年已投产及计划投产生活用纸产能包括:

● 韶能集团

韶能集团耒阳蔡伦纸品有限公司年产32万t生活用纸原纸(采用原生商品木浆板生产)项目已启动。该项目计划年产高档卫生纸原纸9.6万t,高档面巾纸原纸22.4万t,将投产16台宝拓纸机。

● 景兴纸业

景兴纸业启动年产12万t天然抗菌高品质生活用纸项目。项目引进芬兰维美德的工艺技术与设备,利用5G、工业4.0、工业互联网平台作依托,打造智能化自动化的生产工厂。

● 联盛纸业

2020年,福建省最大的包装用纸生产企业——联盛纸业宣布进入生活用纸行业,并签约年产390万t林浆纸一体化项目。目前已签约2台安德里茨新月型纸机,合计产能为12万t/a。该项目总投资约220亿元,位于福建省漳州市漳浦县赤湖镇,分两期建设,包括:

展望和建议

1 行业集中度将进一步提升

行业产能过剩,落后产能和部分抗风险能力差的中小纸企及设备企业将加速出局,行业重组整合加快,原纸的生产集中度将进一步提升。

2 加强合作,抱团发展

在目前行业产能相对过剩的情况下,企业要理性扩张,新上卫生纸机更要慎重,可以借助原纸生产企业的充足产能,做好后加工产品,培育市场和品牌,实现上下游企业间的互利共赢,这样在消化产能的同时,也避免恶性竞争,维护和推动行业健康发展。

3 优化生产和运营管理

生活用纸行业的生产技术已相对成熟,行业产品同质化现象比较严重,企业应该通过优化生产工艺、精细化管理,来提高生产和运营的效率,提升自身的竞争力。

4 注重品牌建设

消费者越来越成熟和理性,企业要加强对消费者的教育和引导,注重品牌的建设和培育,通过品牌提升产品价值,提升企业的市场竞争力,避免同行间的恶性竞争。

5 开发新渠道

疫情使得全民的健康意识显著提升,线上购物的消费习惯增强。这有助于推动生活用纸产品线上销售量占比的增加,纸企应借机加速网络渠道建设和营销创新,拓展更多适合企业自身发展的新渠道。

猜你喜欢

中国造纸(2022年8期)2022-11-24

中国造纸(2022年8期)2022-11-24

造纸信息(2022年6期)2022-07-08

造纸信息(2022年4期)2022-05-17

应用能源技术(2021年5期)2021-05-31

证券市场周刊(2021年1期)2021-01-11

造纸信息(2019年2期)2019-09-10

造纸信息(2019年9期)2019-09-10

造纸信息(2019年3期)2019-09-10

造纸信息(2019年12期)2019-09-10