基于BP神经网络的企业财务管理风险预测实证分析*

2021-01-08 06:13李晓璐

菏泽学院学报 2020年5期

李晓璐

(淮南职业技术学院经济管理学院, 安徽 淮南 232001)

引言

随着我国经济环境日益市场化、国际化,企业所面临的财务风险也与日俱增,因财务风险导致经营困境甚至破产清算的企业数量也不断增多,企业特别是上市公司的各利益相关者对财务风险日益关注,相应地开始利用一些经济、财务指标来预测、评价财务危机,发出预警信号[1].一般的预测算法虽然具有能够并行计算、多层反馈、自适应学习,但其运行具有黑箱性、需要大量训练样本、训练速度慢等缺点,相对于普通多元判别分析手段其判别准确率并没有明显改善.因此,必须寻找新的预警指标及预测方法,发现企业的真实运营状况,以防范财务危机的发生.

1 基于BP神经网络的企业财务管理风险预测

1.1 管理指标确定

企业财务出现危机后,将表现出一定的特征,利用这些显著表现及共性特征,能够选取出基本的财务管理预警变量.根据文献[2]与文献[3]中的研究,将其划分为以下五类:现金流量、盈利能力、成长能力、营运能力和偿债能力,但根据实际工作经验,研究中选择七类共九十八个指标作为备选研究指标.由于受到计算方法的限制,高维数据的冗余度较高,计算难度大,可能会使最终的预测结果受到影响,而神经网络处理数据量属于较小的,对于企业财务管理风险预测而言,完全是可以承受的,能够满足研究需求[4~6].剔除原始数据中对企业财务管理风险预测结果参考性较低的指标变量,再剔除由于公司财务报表的披露要求多次发生变化,而导致数据格式并不完全一致的数据指标,所选取的最终指标变量分别为偿债能力、比率结构、经营能力、盈利能力、风险水平、每股指标以及相对价值,其中偿债能力、经营能力与盈利能力对风险预测的影响最大,这三者的具体指标分类明细如表1.

表1 指标分类明细表

如表1所示,不同的指标类别具有不同的特点,不同指标具有不同的量纲,在预测中较少数量级指标的作用可能会被较大数量级的指标作用所掩盖[7~9].为此需要将样本数据归一化处理,具体如图1所示.

(a) 原始数据流动比率

由图1得知,若研究样本数据偏离度较大,则需要首先确定中位数,再根据数据整体偏差情况,利用数据均值补齐缺失的数据,使数据分布均匀后,选择合适的研究样本.

1.2 研究样本选择

为了能够精确预测企业财务管理风险,减小财务危机所造成的损失,需要在确定适合且全面的管理指标后,准备真实可靠的财务数据,为此样本的选择合适与否直接影响到风险预测的最终结果.研究中的数据全部来源于深圳国泰安教育技术有限公司所开发的国泰安CSMAR数据库,作为目前中国规模最大的经济金融研究型数据库,其数据信息精准全面,包括了股票市场、因子研究、公司研究、人物特征、银行研究、绿色经济、衍生市场、基金市场、债券市场、经济研究、行业研究、货币市场、海外研究、板块研究、市场资讯、专题研究、科技金融以及商品市场等十八个系列,一百四十多个子数据库,能够满足实验研究需求[10~12].

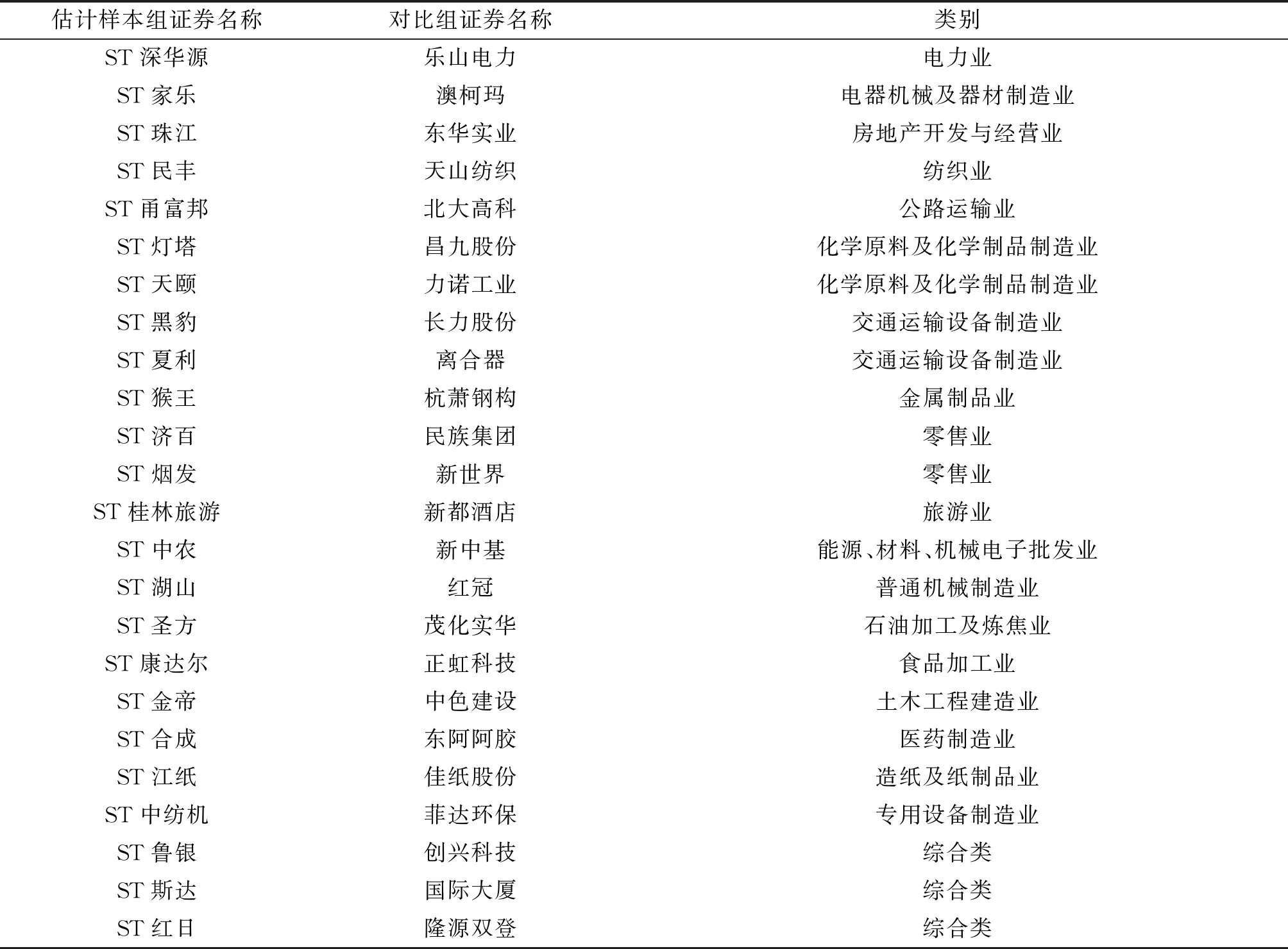

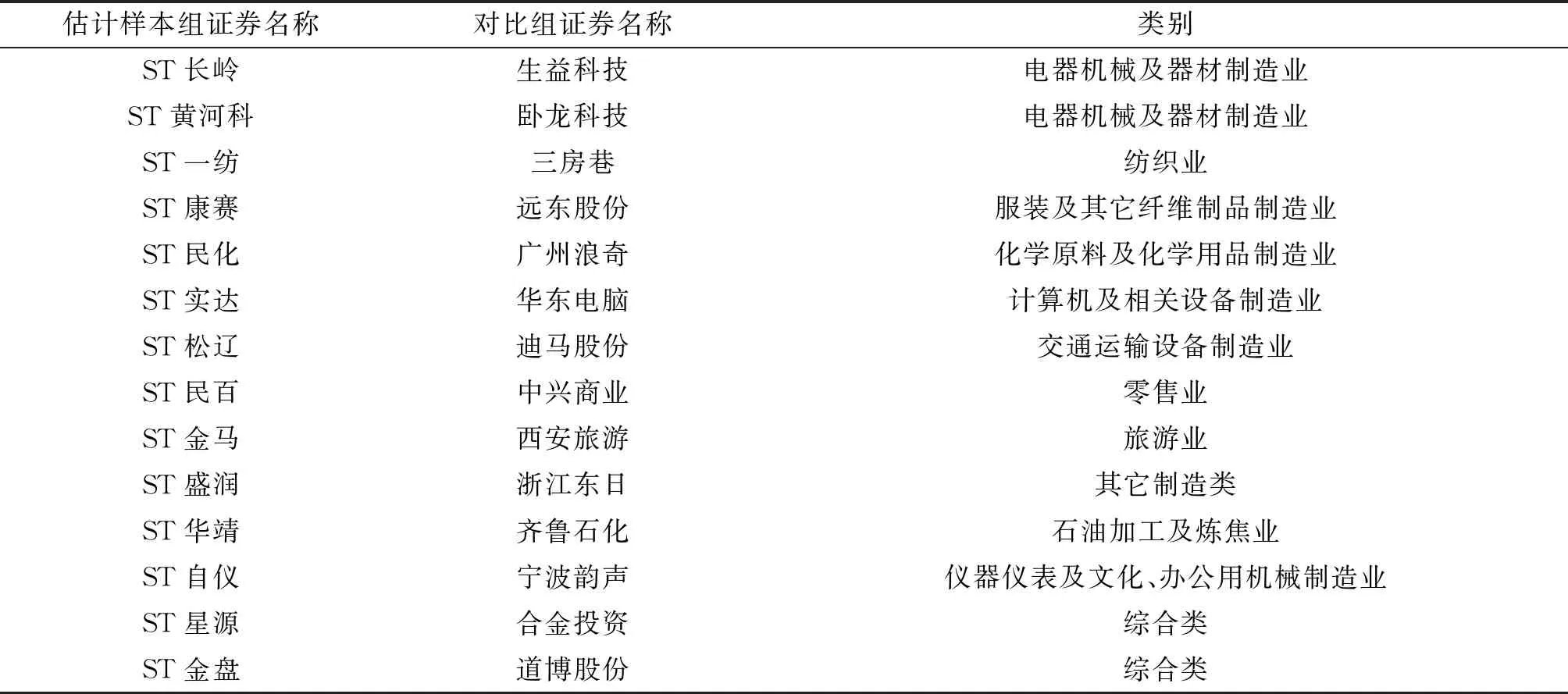

将财务状况或其它状况出现异常的上市公司的股票交易设置为ST股交易,将财务状况出现危机的企业定义为ST企业.文献[13]中指出,采用破产之后获得的信息来预测破产会高估破产模型的预测能力,而上市公司在当前年份是否会被划分到特别处理行列,是根据其前一年所公布的财务报告决定的,若是直接采用前一年度的财务报告对财务管理风险展开预测,可能会导致预测精度与预期不符,为此实验中选取当前年度前两年的截面数据,作为实验样本[14,15].根据2019年57家ST公司,剔除其中财务数据异常的样本,以及无法配对的样本后,在有效样本中随机选取24家企业作为估计样本组,选取14家企业作为预测样本组.为保证风险预测的准确性,以及同组上市公司之间财务数据的可比性,在同行业中选择与这38家企业总资产规模相差较小的非 ST 公司作为对比组,将其两两配对.根据上述标准所选取的估计样本组和预测样本组如表2和表3所示.

表2 财务管理风险预测估计样本组

表3 财务管理风险预测样本组

在确定了管理指标并选择合适的实验样本后,设计具体的研究方案如下.

1.3 预测方法设计

在综合风险预测指标时,不同的预测指标通常会具有不同量纲,为了消除由此带来的无法同一度量的问题,采用误差反向传播算法的多层前向神经网络,即BP神经网络将各个评价指标进行无量纲处理.利用学习调节各层神经元之间的关系,如图2所示.

图2 BP神经网络示意图

对第j个输入单元nj的加权和为:

(1)

式(1)中,ck表示第k个隐层单元,Rx为神经元权值,则单元的实际输出如下:

(2)

式(2)中,f(·)表示sigmoid函数,B为神经元输出层输出值,第k个隐层单元的加权输入和如下:

(3)

式(3)中,Rjk表示第j个输出单元与第k个隐层的连接权值.

由于实验所选取的样本数不多,若随意筛选,可能会引起数据缺失,故选取股票市场、因子研究、公司研究、板块研究、市场资讯、专题研究、科技金融及商品市场等财务指标,作为企业财务管理风险预测变量,即输入层的神经单元数目为8,而输出层的单元数目取值在0~1之间,0表示企业财务不存在风险,1表示企业财务存在风险,所得计算结果越接近于0,表明财务风险越低,越接近于1则表明财务风险越高.

2 结果对比分析

利用BP神经网络对企业财务管理风险展开预测,并与Logistic回归预测方法及主成分分析预测方法相比较.

2.1 Logistic回归预测

以上述所选择的38组企业组成的研究样本数据为基础,使用所筛选出的有效指标为自变量,构建二项Logistic回归分析模型,利用计算机程序,分析所得到的具体结果如表4.

表4 观测量简表

表4中的结果,能够反映出预测过程中所采用的观测样本及缺失值的具体情况,并在预测程序中输入估计样本数值,得到预测结果.

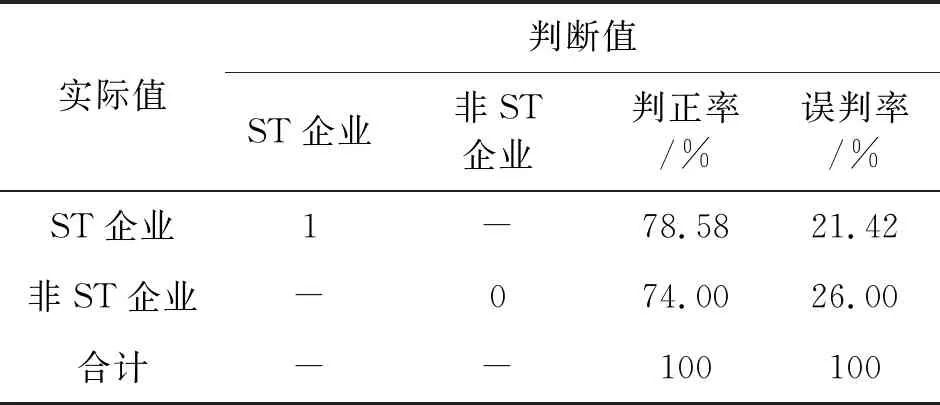

从表5能够得知Logistic回归预测对ST 企业的判正率为78.58%,对非ST 企业的判正率为74%,皆未通过80%,其中误判很多这说明拟合程度较差,无法满足企业需求.

表 5 Logistic回归预测结果表

2.2 主成分分析预测

以上述所选择的38组企业组成的研究样本数据为基础,将经过标准化处理的企业财务数据,运用统计软件展开主成分分析,将实测变量设定为G1,G2,G3,…,Gj,

(4)

式(4)当中eij表示因子荷载,且i∈(1,2,3,…,a),j∈(1,2,3,…,b);Xi表示实测变量确定的a个主成分因子,且i∈(1,2,3,…,a);ui表示第i个因子的贡献率,即主成分因子的权重;Z表示企业财务状况的预测值.

对所选择的38组检验后,将预测值设定为0~1.4,确定临界值后分析研究样本,得到预测准确度的判别结果:非 ST企业在此值域内的数量占该类公司总数的 75.00%;ST企业在此值域内的数量占该类公司总数的78.57%.

2.3 BP神经网络预测

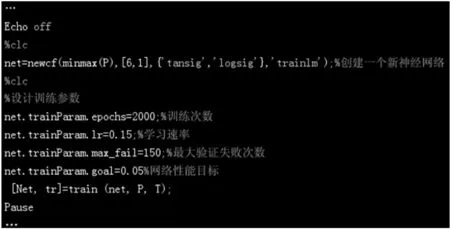

构建如图2当中所示的BP 神经网络,将估计样本的指标带入计算,获取到主成分的计算方程组,并将原有的预测指标代入,利用 Matlab软件,生成 BP 神经网络的主程序,如图3所示.

图3 部分核心程序

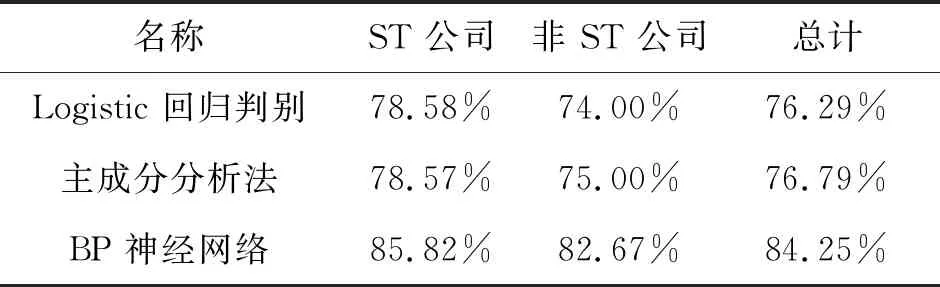

完成相关数值的设置后,输入预测样本,将所得到的预测判正率与其他两种预测方法的判正率相对照.从表6当中能够看出,Logistic 回归与主成分分析所得出的预测准确度相似,由于两者之间并无联系,所得结果相似应属偶然,但预测值稍显偏低,从预测结果而言,BP神经网络的预测优于其它两种方法,能够更加准确地预测企业财务管理风险.

表6 预测汇总对照表

本文以中国工商银行作为实证检验对象,采集其2019年财务报表作为样本,选取财务风险评价指标,如表7所示.

表7 银行财务风险评价指标

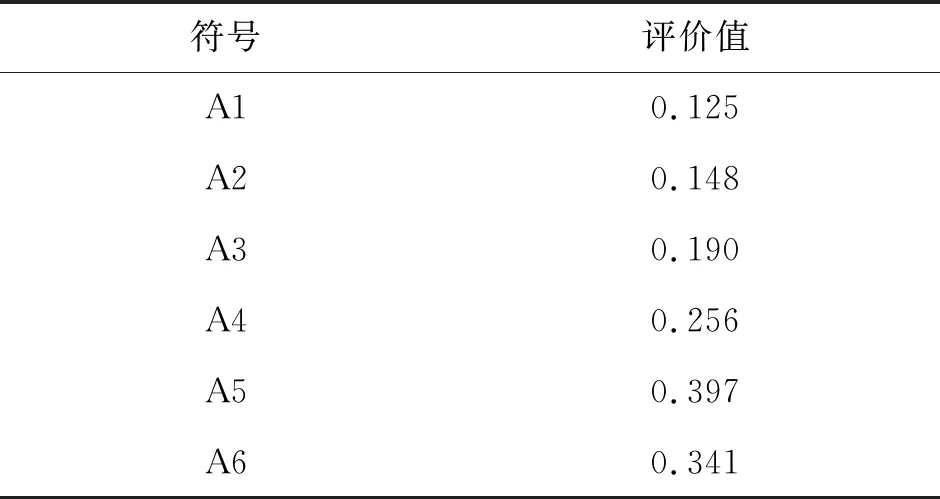

按公式(3)计算出财务指标的数值.得到基于BP神经网络的企业财务管理风险指标预测值如表8所示.

表8 基于BP神经网络的银行财务风险评价指标预测值

分析表8可知,在所选银行财务风险指标中,采用所提方法预测指标风险,风险最高为净利润增长虑,预测值为0.397,风险最低为销售净利率,预测值为0.125.整体来看,6个财务风险指标的风险预测值均较低,体现了中国工商银行企业财务风险的管理能力较好,预测结果与实际值基本一致,证明了基于BP神经网络的企业财务管理风险预测的准确性较强,能够广泛应用于企业财务风险管理.

3 结论

分析了企业财务管理风险预测情况,并总结了预测指标与样本选择中所需要注意的问题,将BP神经网络应用到风险预测当中,通过Logistic回归预测及主成分分析预测,得到准确的企业财务管理风险预测结果,使风险预测变得简单可行.但值得注意的是,研究中所使用的财务数据是根据上市公司公开数据建立的,若所选取的样本数据不够真实,将会直接影响到最终预测结果.

猜你喜欢

现代电力(2022年2期)2022-05-23

今日农业(2021年19期)2022-01-12

环境保护与循环经济(2021年7期)2021-11-02

中学生数理化·高一版(2021年2期)2021-03-19

电子产品世界(2021年6期)2021-02-10

电子制作(2019年19期)2019-11-23

电子制作(2019年24期)2019-02-23

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

海军航空大学学报(2015年4期)2015-02-27