“一带一路”背景下邮轮产业发展的路径研究

2021-01-04 05:41冯川芹宋鑫

中国水运 2021年12期

冯川芹 宋鑫

摘 要:邮轮是“移动的海上城市”,有条件发展成为“一带一路”建设标志性工程。在“一带一路”战略背景下,本文运用PEST分析法,从政治、经济、社会和技术四个层面对我国邮轮产业的发展进行研究分析,并以渤海轮渡集团股份有限公司为例,通过EVA模型对其进行绩效评估,探究我国邮轮产业发展路径。研究发现,“一带一路”战略提出之后,邮轮产业发展迅速,为我国水运运输和旅游业发展作出了突出贡献,邮轮企业可以进一步稳定运输业务,加大旅游业开发,开展融资租赁业务,降低财务成本,追求企业的进一步发展。

关键词:一带一路;邮轮;PEST分析法;EVA模型

中图分类号:[U6-9] 文献标识码:A 文章编号:1006—7973(2021)12-0013-04

“一带一路”战略是促进全球共同繁荣、打造人类命运共同体所提出的宏伟构想,自提出以来,已逐步成为世界各国广泛参与的重要国际合作平台。党的十九大为“一带一路”指明了方向,强调促进陆海统筹,形成陆海内外联动的开放格局。邮轮作为一种运输货物和运载旅客的交通工具,逐步发展成为客滚运输,货滚运输,邮轮业务和邮轮旅游的重要载体。客滾运输是水运行业中的一个重要分支,具有快速、便捷、安全、低损耗等优势,在沿海及川江等区域的经济发展中占据重要地位。而随着国民收入水平的不断提高和观念的转变,邮轮作为一种休闲旅游方式,越来越被公众所接受。2018年我国邮轮旅客数量占亚洲邮轮旅客总数超50%,是全球的第二大邮轮市场。邮轮产业正成为推动经济发展,促进旅游业进步的重要力量之一。

1邮轮产业发展的宏观环境分析

1.1政治因素

邮轮是移动的海上国土,自习近平主席提出“21世纪海上丝绸之路”以来,大力发展邮轮产业,开通“一带一路”航线,有利于展现中国形象、讲好中国故事、促进中外交流,带动国际合作,彰显国际地位。成熟、稳定、安全的邮轮产业能够为“一带一路”的各种投资基金带来长期稳定的回报,有利于巩固沿线国家长期稳定、互利共赢的金融合作关系。

受疫情的持续影响,邮轮产业全面停摆,受创严重。为加快旅游业的复苏,全国发布了如《关于推进旅游企业复工复业有关事项的通知》的多项旅游扶持政策,激发市场活力。上海宝山海关牵头制定了《出入境邮轮卫生检疫作业指引》,为防疫检疫提供了操作指南。国内国际部分邮轮公司逐步复航,上市公司股票也迎来回升。

1.2经济因素

根据《2018年交通运输行业发展统计公报》:2018年我国水路完成货运量70.27亿吨,占我国交通货运量的13.88%。渤海轮渡作为我国规模最大的客滚运输企业,2018年国内客货滚运输车运量完成77.21万辆次,同比增长5.1%,全年收入近17亿元,上市7年累计分红8.94亿元。邮轮产业运输业务为我国沿海沿江地区的经济发展作出了突出贡献。

旅游业是国民经济的重要组成部分,2019年我国旅游业总收入6.63万亿元,综合贡献占GDP总量的11.05%,战略性地位日益凸显。同时,2020年我国人均GDP达到了1.05万美元,旅游消费增长的潜力巨大,作为新型旅行方式的邮轮产业所面向的市场极具潜力。

1.3社会因素

旅游作为一种休闲娱乐方式,逐步成为一种生活方式。受疫情影响,人们减少了外出,但是出游意愿强烈。2021年上半年疫情常态化后,国内旅游总人次18.71亿,比上年同期增长100.8%,旅游收入1.63万亿元,比上年同期增长157.9%。旅游产业正在复苏,邮轮产业也将恢复活力。

2018年,邮轮产业迎来战略调整期,对于国内外优质邮轮企业集聚程度较低,邮轮龙头企业对产业要素整合能力不强的现状进行改进,旨在打造邮轮经济的全产业链。同时,邮轮自身有丰富的娱乐场所,如酒吧、游泳池、影剧院等,相比传统旅游更具娱乐性和便捷性,是团聚活动和自我放松的一种极佳选择,独特的海上航行风光也是吸引游客的核心竞争力。

1.4技术因素

目前,我国已在上海、天津、厦门等地建成8个国际邮轮港口,其中,上海吴淞口国际邮轮港拥有正式营业的15万吨级、22.5万吨级邮轮码头各2座,是世界第四大邮轮港,亚太地区第一邮轮港。目前,国外邮轮有先进的造船设计理念和技术,在运营管理等方面也实力强劲,且具备激光投影绘画等环保安全的高科技,而针对大型豪华邮轮的建造技术,我国正加大研发建造投入,攻克核心技术。

2基于EVA模型的邮轮企业价值分析

2.1 EVA模型

EVA是经济增加值模型(Economic Value Added)的简称,是基于剩余收益思想发展起来的新型价值模型。EVA指标从投资人角度出发,认为只有当净营业利润大于资本成本,即EVA>0,才有经济增加值,该公司才能创造价值,使企业机制和所有者权益持续增长。EVA指标弥补了传统会计利润不关注资本的投入规模、投入时间和投资风险等重要因素的缺点,逐步成为企业业绩评价的重要参数。

EVA是税后净营业利润扣除资本总额的值,这一模型用公式表示如下:

EVA=NOPAT-TC×WACC

其中,NOPAT为企业税后净营业利润,TC为资本总额,WACC为加权平均资本成本。

2.2渤海轮渡集团股份有限公司的企业价值测算与分析

本文选取渤海轮渡集团股份有限公司2016—2019年的财务报表相关数据,根据上文所述EVA模型的计算方法,对渤海轮渡集团股份有限公司的经营绩效进行计算分析。

2.2.1 NOPAT

NOPAT(税后净营业利润)指的是财务报表中营业利润减去利息支出、所得税税金之后,加上少数股东损益,并对递延税项进行处理后的数值。计算公式如下:

NOPAT=(净利润+财务费用+所得税费用)×(1-所得税税率)+少数股东权益+递延所得税负债额-递延所得税资产额×(1-所得税税率)

依据NOPAT的计算公式,求得2016—2019年该公司的税后净营业利润(见表1)。

由表可知,渤海邮轮的税后净营业利润四年来总体呈上升趋势,且增长速度较快。这主要是因为渤海邮轮四年来逐步收购邮轮,在稳定公司客滚运输服务的同时,稳步开展融资租赁业务,寻找新的商机,同时开发了邮轮旅游航线,打造高质量的邮轮慢旅。

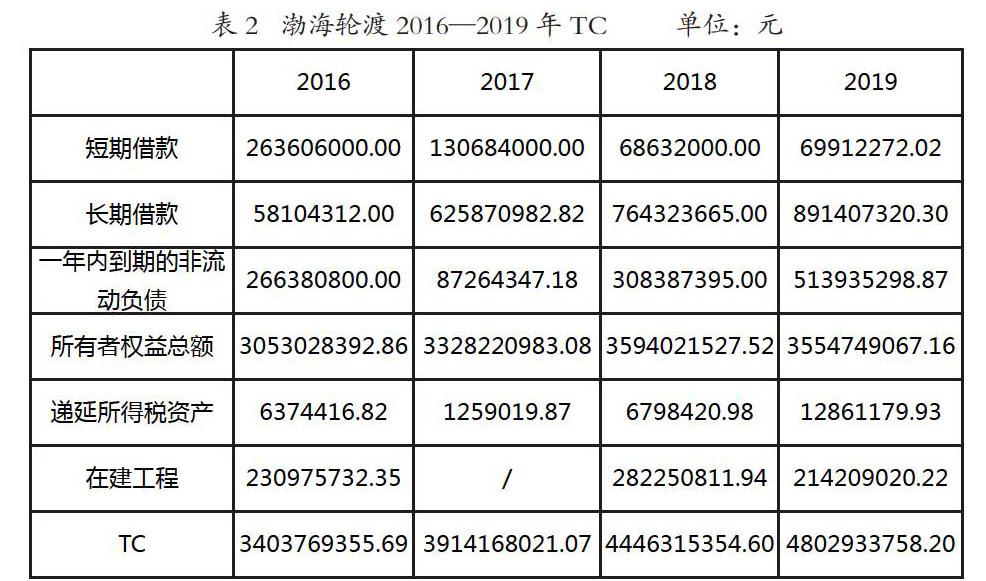

2.2.2 TC

TC(资本总额)是投入资本的总额,包含债务资本与权益资本两部分。其中,债务资本=短期借款+长期借款+一年内到期的非流动负债;权益资本=所有者权益总额-递延所得税资产-在建工程。

依据TC的计算公式,求得2016—2019年该公司的资本总额(见表2)。

渤海轮渡的资本总额在2016—2019年逐年增加,渤海轮渡也在逐步扩展规模,成立子公司、分公司并收购相关公司,增加其综合运输能力及邮轮行业的竞争力。

2.2.3 WACC

WACC(加权平均资本成本)是公司依据债务资本和权益资本占总资本的权重,运用加权平均的方法计算公司的资本成本率。计算公式如下:

WACC=债务资本成本在投入资本中的占比×债务资本成本率×(1-所得税税率)+权益资本成本在投入资本中的占比×权益资本成本率。

债务资本成本率和权益资本成本率的计算参考慕娇娇等学者的研究,采用中国人民银行公布的六个月至一年(含一年)期的金融机构人民币贷款基准利率,计算债务资本成本率,实际债务资本成本率=加权平均一年期贷款利率×(1-所得税税率)。根据投资理论,全体市场本身的β系数为1,无风险报酬率采用中国人民银行公布的六个月至一年(含一年)期的存款基准利率,市场风险溢价为国家GDP增长率。权益资本成本率=无风险报酬率+市场风险系数×市场风险补贴(见表3)。

2.2.4 EVA值计算及評价

由以上数据算出渤海轮渡2016—2019年的EVA值(见表4)。

从表中可以看出,渤海轮渡在2016—2019年公司经济增加值始终大于零,且总体呈现上升趋势,这说明该公司这几年持续为股东创造价值,同时公司的所有者权益能够得到较好的保障。其中,2017年该公司EVA值同比增长203%,这是因为随着振兴东北老工业基地等国家战略的推动,渤海湾客滚运输市场需求稳步上升;新的烟台至大连货滚运输航线的开通,提高了公司的竞争力和经营能力;依托“一带一路”发展战略投入建造的最豪华最先进客箱船“蓝海鲸”投入运营,带领公司进入发展新阶段。

3 发展建议

3.1稳定运输,紧跟“一带一路”战略

目前,本土邮轮公司大多从事运输业务,而“一带一路”战略致力于通过基础设施的完善来带动经济和贸易的发展,这给邮轮运输业务带来了极大的支持,本土邮轮公司应该抓住机遇,稳步扩大运输业务,占据市场。同时,邮轮产业与“一带一路”战略“政策沟通、设施联通、贸易畅通、资金融通、民心相通”的合作模式相契合,能够将我国经济发展带来的新产品新技术新文化带到沿线国家,构建海洋命运共同体,维护良好的周边环境,加强互联互通,扩大我国与沿线国家的利益契合度,为我国经济发展带来新动力。

3.2文旅融合,加大旅游开发

虽然我国邮轮旅客基数大,增长速度快,但是活跃在邮轮旅游市场的大多为国外的寡头企业,本土邮轮品牌亟待破局。“一带一路”战略提出后,我国与20余个国家达成了简化签证手续的协议,乘坐邮轮出国旅游逐步热门化,本土邮轮品牌需要在做好疫情常态化管理之余,完善相关娱乐设备,强化邮轮的服务管理,提高娱乐服务质量,同时培育邮轮文化,将邮轮文化与邮轮旅游深入融合,让文化推动旅游的发展,提高公司的软实力。打造3D第一视角的宣传视频,让公众对邮轮旅游有更进一步的了解也十分必要。

3.3融资租赁,发现新商机

由于建造或者购买邮轮所需资金大,所以邮轮的融资租赁市场极具潜力,通过融资租赁,邮轮公司可以盘活优势资产,同时利用中外合资的融资租赁平台,降低融资成本,节省财务支出。同时,我国在天津自贸区、东疆保税港区和香港有政策优势,重视融资租赁业务,不仅能提高公司的对外引资能力,还能为我国其他产业的发展作出贡献。

4 结语

邮轮产业与我国“一带一路”战略的“主旋律”一致,是搭建“21世纪海上丝绸之路”的重要力量。目前我国邮轮产业起步不久,但是成绩已经非常显著。邮轮公司应进一步稳定运输业务,依托“一带一路”战略,开展国际国内客滚业务,为中韩自贸区等的建设发展注入新活力;加大旅游业投入,文旅融合,争夺我国广阔的邮轮旅游市场;在融资租赁,降低财务成本的同时,发现新的商机,为我国与突出区域经济的合作提供支持。

参考文献:

[1]龚雨齐.基于PEST分析模型的我国旅游业发展研究[J].中小企业管理与科技(上旬刊),2021(11):59-61.

[2]马玉成,尹传忠,徐启文,王亚武.“一带一路”战略背景下我国港口物流发展的策略研究[J].中国水运(下半月),2015,15(07):45-47+185.

[3]慕娇娇.EVA在J企业绩效评价中的应用研究[J].当代会计,2020(21):114-116.

[4]李晓乐.基于EVA模型的企业价值评估[J].北方经贸,2021(09):81-83.

[5]吴程倩.后疫情时代邮轮行业现状及应对策略[J].中国水运,2021(01):30-33.

[6]喻玲.疫情后我国邮轮行业的文旅融合发展路径研究——以上海吴淞口国际邮轮母港为例[J].中国水运,2020(09):22-24.

[7]于新建.客滚运输在低碳经济发展中大有可为[J].辽宁经济,2011(03):72-74.

[8]蒲苗苗. 公路水运工程安全生产管理成熟度研究[D].重庆交通大学,2020.

[9]付英娟. 世界邮轮旅游城市目的地建设比较及其对中国的启示[D].海南热带海洋学院,2020.

猜你喜欢

环球时报(2020-09-16)2020-09-16

环球时报(2012-01-16)2012-01-16

航海(2009年1期)2009-02-23