基于“HU理论”的销售增量激励研究

2021-01-01 23:31贺文娟

中国市场 2021年33期

[摘要]激烈的市场竞争中,销售团队的重要性不言而喻。如何激励销售团队,是企业都关注的问题。企业希望市场份额越来越大,利润越来越多,销售团队希望业绩越来越好之余,更希望自己的荷包越来越鼓。如何实现企业与团队共赢,制定一套既能激发销售团队不断往前“冲”,又能保证公司利益的制度,是人力资源部门的价值所在。文章通过案例分析,为大家揭示“联合确定基数法”,又称“HU理论”,在销售增量奖励中的应用。

[关键词]销售增量激励;联合确定基数法;“HU理论”

[DOI]10.13939/j.cnki.zgsc.2021.33.141

A企业所在的行业这几年发展很快,市场容量每年在增长。A企业业绩每年也有增长,但是增长幅度跑不赢“大盘”。企业目前的薪酬结构是:基薪+年终绩效奖金。其中,基薪是销售人员入职时就约定了的;年终奖总额度每年都一样,但每年实发数是根据年终“KPI指标”绩效考核得分来定。KPI指标包括:销售额、利润、人工成本费用率等。销售额和利润指标的目标值每年都是销售部门跟公司讨价还价后确定下来的。现在遇到这样的问题:这几年销售部门都如约完成了年初定的业绩指标,而且每年都会超出一点点。销售部门多次找总经理谈增量奖励问题,总经理在答应会考虑这个问题的同时,又在思考着销售部门在每年年初定业务指标时肯定是有所保留的,该如何解决这个问题。

1增量奖励常见方法

增量奖励是指當销售业绩超过年初制定的目标值后,超出部分给予一定的奖励,也叫超额利润分享。增量奖励与年初制定的目标值、超出部分的奖励方法等密切相关。

1.1目标值

企业确定销售部门年度目标值常见的方式是“讨价还价”,通过商谈博弈,最后达成一个双方认可的目标值。或者根据上一年及前三年的实际完成值,再通过预测当年市场情况,给予一个适度的增幅。这种方式看上去比较科学,但实际上会产生“鞭打快牛”现象。信息不对称情况下,目标值被单方面定得过高,销售部门跳起来也够不着,结果就是他对自己今年的任务指标“无所谓”,甚至让今年业绩“一溜到底”,明年再轻装上阵。

1.2奖励方法

传统的对于销售增量奖励的方法有以下三种类型。

(1)直线奖励制。只要业绩超过目标值,就用超出部分做基数,按照某一百分比计提奖励金。

(2)累进奖励制。将超出目标值的部分划分成几个等级,每个等级给予不同的计提奖励金比例。“累进奖励制”可以细分为“全额累进”与“超额累进”。两者的不同在于前者是直接用超出部分乘以所在增量等级的百分比;后者是指当销售数额超过某一等级时,仅就超过部分,按高一级计提比例计算奖励金。累进的是对每个等级部分的数额分别按相应的计提比例,分别计算奖励金数,各级奖励金数之和为最终奖励金总数。个人所得税税率就是采用超额累进制。

(3)阶梯奖励制。即在同一个业绩区间时,对应的是同一固定数额的奖励金;当由一个业绩区间进入较高一级的区间时,奖励金会跳跃式地增加到另一固定数额。

2联合确定基数法

传统的增量奖励模式能解决上述案例中销售部门要求设立增量奖励的问题,但是不能帮忙解决总经理的问题。在信息不对称前提下,总经理关心的是如何才能准确地下达业务指标目标值。超过目标值之后,激励力度是要越来越大,还是越来越小。浙江工商大学胡祖光教授提出了“联合确定基数理论” (又称“HU理论”),该理论可以较好地满足总经理和销售部门双方的需求,“一站式”地解决了增量激励中各个环节存在的疑虑。

2.1联合确定基数法简介

联合确定基数法的核心思想是在信息不对称时,让信息掌握较多的销售部门在一种自动机制的牵引下,自己能够按照最优的状况上报预算。且只有其自报出能实现的最大利润值时才能实现奖励最大化。

在网络上搜索“联合确定基数理论”,会有很多文章跳出来,基本上都是用这样的一句话来概括该理论——“各报基数,加权平均,超额奖励,少报罚款,多报不奖”。其中,“各报基数,加权平均” 是指确定利润基数时,由委托人和代理人各自提出一个认为合适的利润基数,然后设置代理人权重为w,对这两个基数按照权重进行加权平均,作为利润目标基数。“超额奖励”是指当年终实际完成的利润数超过了利润目标基数时,则超额完成的部分按奖励系数P1分配给代理人。“少报罚款”是指到年终实际完成数超过了代理人的自报数,对少报部分要按受罚系数P2收取罚金。“多报不奖”是指代理人年终没有完成其自报利润数,即代理人的自报数超过了年终实际完成数。该部分属于多报不予以奖励。超额奖励系数P1、少报受罚系数P2、代理人权重w是重要的参数。它们的数值并不是唯一确定的,可以根据企业的实际情况灵活地制订。但是,经数学证明,这三个参数必须满足以下的关系式: P1>P2>w P1。

联合确定基数理论中关键的参数有:年初销售部自报利润基数S(self-offered),权重为w,利润目标值T(target),年终业绩实际完成数A(actual),增量(A-T)的奖励系数P1,少报(A-S)的受罚系数P2。该理论的计算公式为:

当A≤S时,奖励金N=(A-T)×P1。

当A>S时,奖励金N=(A-T)×P1—(A-S)×P2。

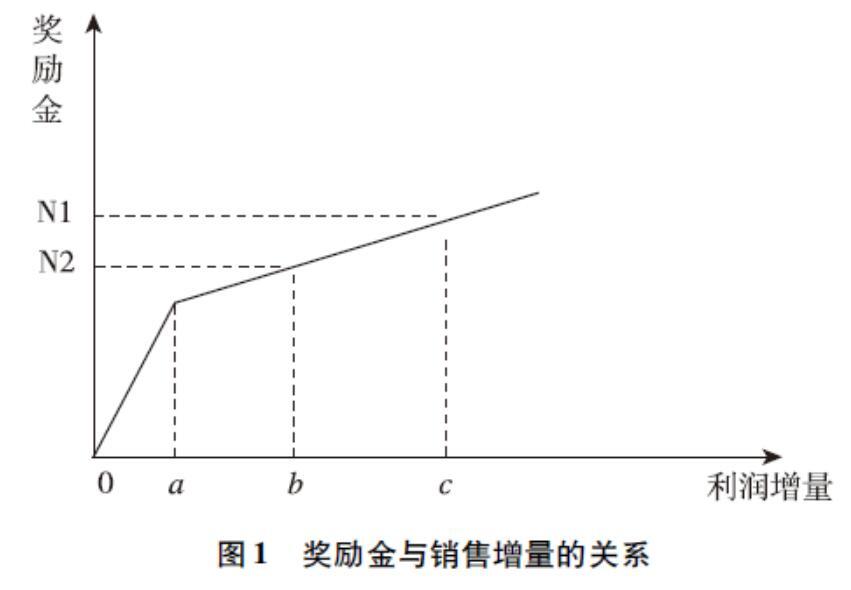

通过上述公式,得出的奖励金与利润增量的关系如图1所示。

从图1可得出以下关系:

当 (A-T) ∈[O,a],即A≤S时,奖励金N的大小由P1决定。且当A=S时, (A-T) =a。

当利润增量(A-T) >a,即A>S时,Δ(c-b)>Δ(N1-N2)。即,奖励金N随着利润增量的增加而增加,但增加的幅度明显少于利润增量的增幅。

2.2存在的问题

联合确定基数理论存在比较大的缺陷是,当利润超过销售部门自报数S(当增量>a)时,销售部门对继续增加业绩的动力不足,因为此时奖励金的增长幅度低于销售业绩的增长幅度。

此外,期初销售部门自报业绩数S时,还是会有所顾虑的。因为该理论假设销售部门具有完全信息为前提,能知道自己的最大销售能力。但在实际中,由于外部市场的变化,销售部门常常难以在年初就准确预期全年的业绩情况。如果自报数报多了,会抬高业绩目标值T。如果不能完成目标值T,就不存在增量奖励了。所以虽然有“少报受罚”的风险,但比起多报完成不了的风险来说,还是少报划算。而且,即使自报数少报了,销售部门也可以为了避免受罚、追求奖励最大化而转移利润到明年。所以销售部门还是会宁可少报也不愿多报。

2.3解决措施

带着上述问题,为解决联合确定基数理论在实际应用中的局限性,从年初制定利润目标至期末奖励金兑现整个过程,公司可以通过以下措施来降低该理论的局限性。

(1)年初公司与销售部门商定利润目标值T时,为防止销售部门少报的太离谱,公司可以提出一个利润最低值C,要求销售部门自报数S不能低于C。当年的利润目标值T=WS+(1-W)C。

(2)为鼓励销售部门自觉提高自报业绩数,可以给予“多报奖励”。即当T

(3)当利润目标值T确定后,接下来就是销售部门努力工作,朝目标前进。但当销售部门完成自报数后,就会发现再做大,边际效益不增反减。联合确定基数理论认为,这是对销售部门年初预算不准确的应有惩罚。但实际中企业面临的市场是多变的,如果当年市场行情出人意料的火爆,产品周期影响因素爆发,当年价格飙升等客观因素都会导致预算不准确。为不打击销售部门的积极性,建议:①要么继续加大激励力度。参数Δ(P1-P2)的值大小就决定了当A>S时,公司想要给到销售部门的激励力度。例如:当Δ(P1-P2)=5%时,表示利润增量为100万元时,奖励金增量为100×5%=5万元。当Δ(P1-P2)=10%时,表示利润增量为100万元时,奖励金增量为100×10%=10万元。因为有关系式P1>P2>w P1的存在,所以,当倾向增大Δ(P1-P2)时,w的取值必须放小,但是为尊重销售部门的自报业绩,w的取值不宜小于0.5。②要么年初与销售部门商谈锁定产品价格,减少“意外”因素对利润的影响。如产品单价波动±5%-10%以内的,按照实际价格计算利润。如产品单价波动超过±10%的部分,可仍按照原来商定的单价进行模拟核算考核利润,作为增量奖励的依据。

(4)为防止销售部门达到自报数后不努力或转移利润的问题,允许销售部门下半年修改年初自报的业绩数,只能是提高自报业绩数,不允许降低自报数。

3结论

综上所述,以前是不管目标值为多少都是给予固定的年终奖总额。如果采用“联合确定基数理论”来设置增量奖励,为使销售部门多报,可以将目标利润T作为年终奖总额的提成基数。如果销售部门多报,将目标利润值T抬高,那么他们所能得到的年终奖总额也变高;如果销售部门少报,目标利润值T低,那么所能得到的年终奖总额也变少。该方法可以一定程度上解决“联合确定基数理论”的局限性——销售部门宁可少报也不愿多报。对于集团管控型的企业,联合确定基数理论可适用于母公司对子企业的考核激励。

管理大师德鲁克说过:管理是一种实践,其本质不在于“知”而在于“行”; 其验证不在于“逻辑”而在于“成果”。任何形式的激励手段都是为了在企业能承受的范围内,通过各种手段促使对方达到自己的要求,联合确定基数理论在增量激励方面是可借鉴的。

參考文献:

[1]胡祖光,胡静.确定利润基数和费用基数的HU理论及其实践[M].杭州:浙江工商大学出版社,2010.

[2]韩伟静.销售提成设计精细化管理[M].北京:人民邮电出版社,2010.

[作者简介]贺文娟(1983—),女,厦门大学管理学院硕士研究生毕业,中级经济师职称,高级人力资源管理师,就职于广东省广新控股集团有限公司人力资源部。