从原油库存变化解读下半年国际油价的运行规律

2020-12-30 08:28:42

石油商技 2020年6期

中国石油湖北销售公司

库存是原油市场供需基本面变动的风向标。2020年上半年,在疫情冲击和产油国价格战双重影响下,原油市场出现严重过剩,国际油价崩塌,全球陆上及海上原油库存大幅增长,累计新增10.5亿桶低成本原油。下半年随着供需基本面持续改善,原油库存进入降库通道,对国际油价回升有一定支撑作用。然而,低成本原油库存的释放制约了油价反弹上限。

原油库存变动与国际油价运行呈现显著负相关规律

原油库存主要分为陆上原油库存和海上浮仓库存,其中海上浮仓主要是贸易商租用VLCC等油轮形成临时性库存,以投机性需求为主;陆上原油库存主要包括商业原油库存和战略原油库存,以生产性需求和战略性需求为主。原油库存是市场供需变动的结果,以2008—2019年期间OECD国家石油库存和布伦特期货价格变动的大周期为例进行分析。OECD国家商业原油库存开始增长是在2008年4月,彼时全球石油消费需求受金融危机影响骤降,布伦特期货价格半年时间内跌至43美元/桶,跌幅达到80美元/桶。2009年随着全球央行开启长期宽松扩张,石油需求快速恢复带动库存下滑,布伦特期货价格迅速回归至100美元/桶上方,并在金融属性和地缘政治双重支撑下高位波动。2014年美国页岩油革命爆发,OPEC拒绝减产,原油供应陡增带动OECD国家商业原油库存从2014年4月的41.7亿桶增至2016年7月的47.1亿桶,库存增量达到5.4亿桶,这一期间布伦特期货价格跌幅最深达80美元/桶。2016年,在美国页岩油展现超预期韧性后,OPEC宣布主动减产以维护原油市场,然而此时原油供应市场已逐步形成以美国、沙特、俄罗斯为首的三足鼎立格局,市场供应主体增加成为定局。去库存周期开启后,国际油价开始回升,但难以复制往日辉煌。回顾历史发现,每当库存出现明显拐点后,都会改变油价趋势性运行方向。根据测算,2008—2019年期间,OECD国家石油库存和布伦特期货价格呈现显著负相关关系,相关系数达到-0.81。OECD国家原油库存与布伦特期货价格变动情况见图1。

2020年上半年全球原油库存大幅增长至历史峰值水平

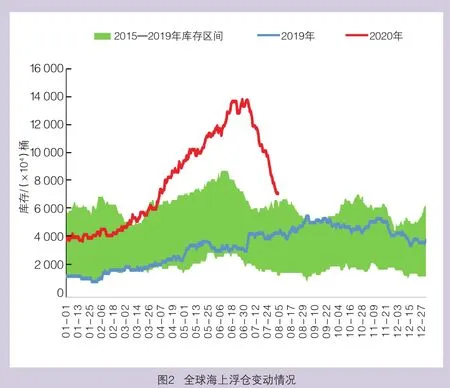

根据IEA对78个国家商业石油库存和战略石油库存统计数据[1],截至5月底全球陆上原油库存已经达到51亿桶,库容利用率升至76%,剩余可用库容约为2.55亿桶。其中OECD国家商业原油库存升至32.2亿桶,较五年平均库存水平高出2.6亿桶,较历史峰值高出近1亿桶。进入6月后,随着减产联盟继续收紧减产合规监督,协议外主要产油国坚持减产,加之多数国家提前重启经济促使石油需求快速恢复,全球石油供需趋向紧平衡。6月份欧洲、日本等地区陆上原油库存已经开始下滑,美国涨库速度也有所减缓。按可比口径测算,5月底全球陆上原油库存较1月底上涨9.5亿桶。海上浮仓方面,全球VLCC海上浮仓于6月底达峰,峰值库存约为1.4亿桶,较1月上涨1亿桶,较历史峰值高出约5 000万桶。综合陆上及海上库存增量,2020年上半年全球原油库存累计新增10.5亿桶。而在此期间,国际油价崩塌式下跌,WTI期货价格甚至跌入负值,迅速累积的10.5亿桶原油库存增量平均获取成本约为37美元/桶,进一步将油价抑制在较低水平 (图 2)。

下半年原油市场进入去库存周期,海上浮仓先行出售套现

下半年原油市场供需形势逐渐好转,供应侧来看,经过OPEC+会议严格监督后,减产联盟减产执行率明显提高,加之沙特等三国超额减产110万桶/日,6月总体减产执行率达到107%。需求侧来看,东亚、欧洲多国疫情危机逐渐解除,企业经济活动逐渐恢复,制造业PMI重回扩张区间,利好石油需求复苏。全球原油库存在供需改善驱动下进入降库周期,国际油价开启回升通道。而以投机性需求为主的海上浮仓库存成本(约1美元/桶•月)已经高于期货月差,贸易商囤积原油意愿大幅消退,转而出售套现,VLCC海上浮仓呈现显著下降态势。截至8月2日,海上浮仓较6月底下降6 487万桶,降库幅度达到疫情期间新增浮仓库存的66%。

本轮陆上原油降库周期的主导逻辑和减少量幅度异于往期

与海上浮仓的投机性需求不同,陆上原油库存以生产性需求为主,后期将随着加工需求增大而逐渐被炼厂消化。然而,本轮降库周期和往期有两点显著不同:

◇降库主导逻辑不一样。以2016—2018年降库周期为例,彼时降库主导逻辑是需求复苏,这一时期内全球原油需求增量达到新的台阶至170万桶/日。而本轮降库主导逻辑是减产联盟带动的供应缩减,随着减产联盟达成创记录的减产协议,协议外产油国受市场驱动压减产量,全球石油供应缩减前景相对明确。而全球石油需求恢复受新冠疫情影响仍具有不确定性,尤其是美国疫情间歇性反弹,日本、欧洲等地区相继出现疫情反弹,石油需求恢复进程不及预期,对原油降库的支撑稍显不足。

◇库存减少量幅度高于之前。2016—2018年期间库存减少量约为3.4亿桶,降库周期持续时间约为12个月,而本轮库存潜在减少量接近其3倍。降库主导逻辑和库存减少量幅度的不同,限制了国际油价回升幅度。

原油供给弹性相对较高,供应侧主导的降库逻辑更为脆弱

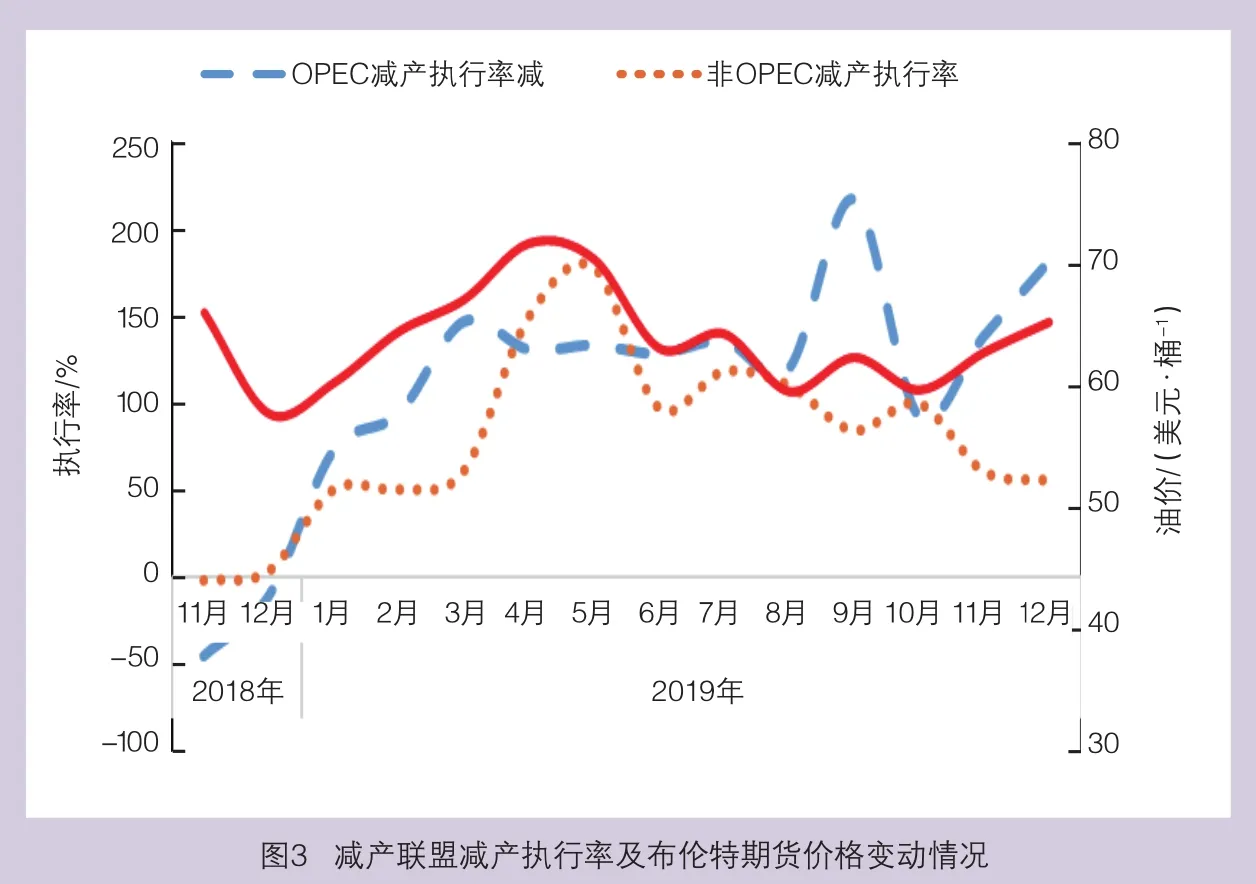

相对于需求变动缺乏弹性,原油供给主要取决于产油国产量政策以及政策执行力度,而减产联盟难以维持较高的减产执行率。此外,协议外产油国产量由市场驱动,生产商可以更加灵活地进行产量调整。从历史上看,2018年10月减产联盟达成120万桶/日的减产协议后,OPEC和非OPEC协议国减产执行率经过半年相继提升至147%和178%。随着油价回升,部分OPEC产油国减产执行开始懈怠,减产执行率出现下滑,非OPEC国家减产执行率更是在12月份下降至56%。从历史经验来看,当原油供应出现实质性短缺后,部分协议国减产执行率有可能松懈下滑,协议外产油国边际产量也难以保证维持较低水平。加之石油需求复苏进程受疫情反弹影响不及预期,供应侧主导的降库逻辑对国际油价的推升效果大打折扣(图3)。

低成本陆上原油库存限制半年国际油价回升上限

从原油的商品属性出发,满足市场原油需求的边际产能成本是原油定价的基本逻辑。全球约9 140万桶/日的原油产量盈亏平衡油价低于50美元/桶,即当全球石油需求恢复至9 140万桶/日上方时,市场需要更高成本的原油供应,从而拉动国际油价回升。从库存减少量幅度看,由于本轮陆上库存潜在减少量高达9.5亿桶,按照2020年全球平均供应过剩约80万桶/日测算,合计2.9亿桶库存增量无法在年底前消化,而这批原油库存获取成本相对较低。一个可以储存500桶原油的压裂储罐,租金为20美元/日,折合原油储存成本约为1.2美元/(桶•月)。按此库存成本测算,至2020年底时,这批库存原油完全成本将升至44.2美元/桶,低于50美元/桶,低成本库存抢夺边际产能成本的原油定价权,从而限制国际油价回升上限。

结论

尽管按照一般规律,世界范围内石油库存进入下降通道,对国际油价有支撑作用,但考虑到本次疫情所形成的原油高库存峰值更高、释放时间更长,以及降库的因素主要来自较为脆弱的供应面,而石油需求恢复受局部地区疫情反弹影响不及预期,降库逻辑难以给国际油价提供持续推升动力,而低成本的原油库存仍将在一定时期内限制国际油价回升至45美元/桶以上。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:26:24

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

河北果树(2020年2期)2020-01-09 11:15:07

中国化肥信息(2019年2期)2019-04-04 05:53:22

今日农业(2019年13期)2019-01-03 15:05:47

公民与法治(2016年6期)2016-05-17 04:10:32

能源(2016年10期)2016-02-28 11:33:41