基于业务数据共享的电网企业工程审计RPA信息化建设研究

2020-12-25 05:53南懿纯王媛

装备维修技术 2020年18期

南懿纯 王媛

摘要:当现代信息化工具运用到工程审计中,我们欣喜的发现,它不仅解决了传统工程审计的瓶颈,也为企业工程审计工作开展提供了新方法。但目前电网企业工程审计信息化建设进程缓慢,信息化程度未达到预期效果。为进一步推动工程审计信息化的建设发展,我们针对电网企业的实际情况进行分析、大胆探索,并将构想的业务模型与具体的工程审计工作相结合,为电网企业工程审计的发展提供新思路。

关键词:电网;工程;数据;信息化建设

1目前电网企业工程审计信息化建设存在问题

1.1工程数据共享程度低

20世纪90年代,电网企业在提升管理水平的同时,也在不断进行企业信息化建设。经过不断的完善,企业主要业务部门已基本配备信息化系统,如财务系统、人力资源系统、自动化办公系统、物资采购系统、营销采控系统等,以此将运营数据保存在信息系统中,将业务流程固化。但目前各业务系统相对比较独立,不能进行数据交换与资源共享,这就使企业内部形成了多个“信息孤岛”。

1.2工程审计报审资料数据化程度低

目前电网企业项目建设单位在报审时,所提供的(施工单位、设计单位、监理单位等资料)报审资料主要以纸质版资料为主。纸质资料内容无“信息数据化”,并不具备信息化数据处理的基础。缺失的“信息数据化”内容是关键工程业务流程的重要组成部分,在实际操作中这部分缺失的“信息数据化”内容仍然采用传统的审计方法,这就造成工程审计信息化建设举步维艰。

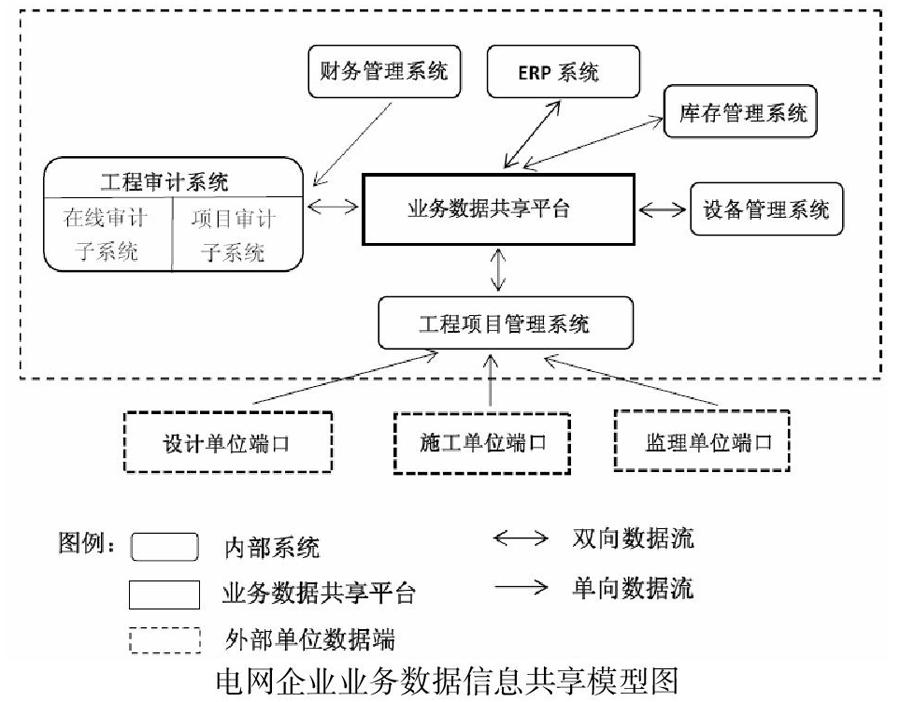

2电网企业业务数据共享模型

为实现电网企业工程管理业务部门之间的业务数据共享和工程信息全面数据化,依据目前电网的实际情况,构建如图所示的业务数据信息共享模型。模型主要由业务数据工程平台、内部业务信息系统、外部用户端口以及工程审计系统四个部分构成。目的是将工程业务信息分享到信息平台中,以此助力审计部门运用工程审计系统对数据进行提取分析,实现审计业务数据工程条件下的信息化。

2.1业务数据共享平台

业务数据共享平台(RPA流程自动化机器人)在工程审计信息化建设中担任着十分重要的角色,是开展工程审计业务的“原料”提供者。数据共享平台主要由数据源层、数据整理层、数据储存层三部分构成。

2.2内部业务信息系统

工程管理活动开展过程中,各个业务数据通过业务系统端口将信息传输至业务数据共享平台“数据枢纽”中,不同内部系统可以从“数据枢纽”中提取所需有效信息。例如工程项目管理系统将工程管理过程信息上传至平台,当需要其他系统信息开展业务活动时,可以利用共享信息平台提取其他信息系统的有效信息。

2.3外部用户端口输入

外部单位通过工程项目管理系统端口将设计、施工、监理单位相关数据,按标准要求传输至工程项目管理系统。由工程项目管理系统实时将业务数据信息传输至共享平台,如设计单位的设计资料(包括图纸、设计说明及材料表等相关文件),施工单位的施工过程资料(包括三措一案、开工报告、工作票、现场签证、变更、竣工验收资料以及结算报审件等相关文件),监理单位的监理资料(包括监理日志、隐蔽工程验收照片等相关文件)。

2.4工程审计系统

工程审计系统与内部业务信息系统共同构成企业内部系统。工程审计系统由在线审计和项目审计两个子系统构成。在线审计子系统主要用于事前风险防控,一般处于“无项目”审计状态(“无项目”审计是指在没有具体审计项目的情况下,审计系统自动执行审计人员设定的审计事项,关联数据源,执行审计方法,得出审计结果)。在线审计系统的数据来源不仅需要部分内部系统信息,更多的是需要通过联网实时获取。项目审计子系统则是针对特定工程完成审计任务,审计范围贯穿工程全过程,并出具工程“审计报告”。

3共享模型下工程审计信息化建设的新改变

3.1业务数据共享平台提高审计效率和质量

通过业务数据共享平台与工程管理相关的各部门、各环节的数据整合汇总,可节约人工筛选、收集、分类、整理信息时间。工程相关业务的信息实现实时上传,节约工程报审等待时间,缩短工程审计周期,以此提高审计效率和审计质量。

3.2工程全过程审计阶段分解缩短工程审计周期

业务信息共享平台实时获取工程业务活动信息,由此将工程全过程审计划分为多个阶段:项目立项审计、招投标审计、工程合同管理审计、施工现场审计、竣工结算审计等多个阶段。分阶段开展阶段审计,缩短工程审计周期。

3.3对重点业务实时在线分析实现事前风险防控

在线审计系统可以及时获取发布的最新政策、市场信息等,针对获取的信息与设定好的风险控制点对比分析(审计方法改变或数据源发生改变,在线审计系统均重新运算一次)。一旦发现疑点,系统主动告警提示,实现企业风险的提前防控和事前预防。

4业务数据共享模型下的工程审计信息化应用

业务数据共享平台构立,为实现业务数据的实时获取和工程全过程实时审计创造基础条件。下面结合实际业务开展情况,论述应用的重要意义。

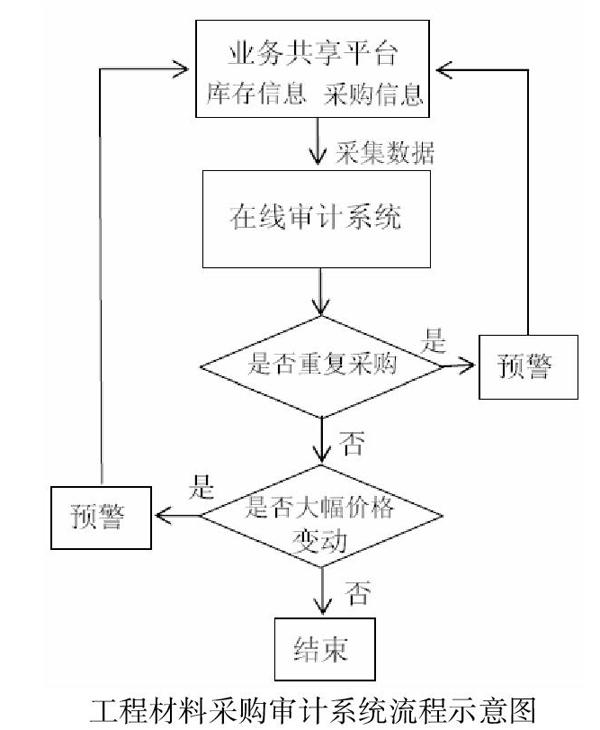

4.1工程采购风险预警,帮助决策建议

以输电塔钢材工程采购业务审计为例。当ERP系统生成采购需求计划,采购需求计划信息通过端口被传输至业务共享平台,进入在线审计系统。审计人员提前将输电塔钢材采购活动定义为重点物资采购,作為关键风险防控点。在线审计系统对数据进行采集,利用在线审计系统的业务逻辑层将采购需求计划与同样通过业务共享平台抓取来的库存信息进行对比,匹配特征信息、数量信息,判断是否具有重复采购风险。如果发现风险,主动提示预警;如未发现重复采购风险,则利用爬虫工具从互联网上采集的信息进行分析,钢材市场是否存在价格大幅变动风险。如果存在价格风险,提示关注;如果不存在变动风险,即刻结束此项活动。以上审计过程是由在线审计系统主动发起并完成的,既能及时控制风险也可以为决策提供参考依据,有效事前化解工程采购风险。

4.2工程审计风险由事后向事中转移,有效控制风险

由于工程审计报审的滞后性,使得审计人员即使在审计过程中发现了问题,也无法将过去事项产生的损失挽回。利用业务信息共享平台解决工程审计报审滞后的问题,从而将风险由事后向事中转移,有效控制风险。

以资金使用偏离投资计划为例:利用共享平台,项目审计系统比对投资批复的工程实施范围、内容与开工计划的工程实施范围、内容是否一致;比对工作票的实施地点、范围与开工计划的工程实施范围、内容是否一致;比对竣工报告的实施地点、范围与开工计划的工程实施范围、内容是否一致。当发现不一致时,判断可能出现资金使用偏离投资计划情况,标记异常内容,提出预警信息。以此将实际过程的工程建设情况与资金批复不一致的问题控制在施工阶段,而不是竣工结算报审时发现问题,事后追回,造成资金和资源的大量浪费。

5结语

基于业务共享条件下的电网工程审计信息化建设是推动审计全面信息化发展关键一步,随着信息技术的不断进步,审计工作将愈加依赖高科技信息技术手段。审计人员应大胆设想积极推动,不断完善业务共享条件下的审计信息化建设,并将其与现代审计思路相结合。以此防范化解经营风险和投资风险,实现工程审计高质量、高水平发展,最终推动电网企业工程管理优化,降本增效为企业高质量发展提供智力支撑。

参考文献:[1]吕文波,2016:电力工程项目审计信息化管理的意义及策略[J].企业改革与管理,2016(11),P150-153。

[2]李飞,周和生,2013:建设项目全过程审计信息化的构想[J].建筑经 济,2013(08),P43-46。

[3]莫景瑜, 2014:工程管理审计与工程结算审计中应把握的重点[J].会计审计,2014(35),P86-87。

[4]王淼,黄宝丹,胡伟宁, 2018:电网企业工程审计信息化建设思考[J].建材发展导向(上),2018(11),P38。

[5]张璐,徐金富,2017:电力企业工程审计信息化建设探讨[J].现代商贸工 业,2017(21),P105-106。

猜你喜欢

今日自动化(2022年1期)2022-03-07

数学大王·趣味逻辑(2021年11期)2021-12-03

价值工程(2016年30期)2016-11-24

电脑知识与技术(2016年24期)2016-11-14

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14