金融杠杆、房价与经济增长的动态关系研究

2020-12-25 03:57张敏敏王海侠东华大学旭日工商管理学院

环球市场 2020年27期

张敏敏 王海侠 东华大学旭日工商管理学院

一、前言

1998年我国进行住房体制改革后,住房信贷业务开始发展,使得房地产需求增加,其价格呈现逐年递增趋势。同时房地产市场的高收益又推动了信贷资金的扩张,使得我国杠杆率呈现不断上升趋势。高杠杆和房地产价格的相互促进作用,推动了房地产价格泡沫的增长,如果不加以控制,最终泡沫破裂将会对实体经济发展产生不利影响。所以探究在不同时期,金融杠杆与房地产价格的关系,以及对经济增长的具体影响,最终可以为科学去杠杆、房价调控和经济发展提供支持。

二、文献综述

关于杠杆和房价之间关系的研究,Stein(1995)最早从房贷杠杆角度出发,完整阐释了房地产交易量、房地产周期和房价波动等问题,并通过研究论证了杠杆和房价的自增强循环效应。刘晓欣和雷霖(2017)基于SVAR模型发现金融杠杆与房地产价格具有显著的双向且正相关影响关系。然而杠杆的上升不是一直会推动房价升高,如魏玮和陈杰(2017)基于动态最优跨期消费模型,从理论分析上得出了杠杆率的上升会使得房价呈现正向、免疫及负向响应的结论。

关于杠杆对经济增长影响的研究,Cuerpo&Drumond(2013)从去杠杆角度理论分析了对经济增长的影响,认为去杠杆会减少消费和投资,最终不利于经济增长。宋亚等(2017)基于面板门槛模型,选取了我国31个省区市2003至2015年的数据作为研究样本,实证发现我国目前杠杆率处于较高水平,杠杆率的上升会抑制经济增长。马勇和陈雨露(2017)基于系统GMM估计方法进行实证研究,证明了当金融杠杆的增加,经济增速会呈现先上升后下降的变化趋势。

关于房价对经济增长影响的研究,Gelain et al.(2013)认为房价的上涨会导致投资者对价格信号的判断失误,造成资本的错配,最终不利于经济增长。李国斌和王军(2018)运用动态面板数据回归模型,并以2004年至2015年中国286个城市为样本研究了房价对经济增长质量的影响,发现两者之间存在明显的倒“U”型关系。

从中可以发现,国内外学者主要对杠杆、房价与经济增长中两两之间的关系进行了研究,很少有文献对三者之间关系进行研究。所以本文在研究杠杆与房价之间关系的基础上,分析了对经济增长的影响,具有一定的现实意义。

三、实证研究

(一)样本的选取

本文选取了2000年1月至2019年12月近20年的月度数据作为研究的数据样本,样本容量为240个。分析软件为EVIEWS和OxMetrics。

(二)变量的选择与处理

如表1所示。

表1 变量一览表

(三)模型的选择

本文选择了TVP-VAR模型来研究随着时间的变化,金融杠杆、房地产价格与经济增长的动态非线性关系。其具体形式为:

其中,βt、At和∑t都是随着时间变化而变化。

四、实证结果

所有变量均通过了平稳性检验,且MCMC算法对模型系数估计有效。

(一)等间隔脉冲响应

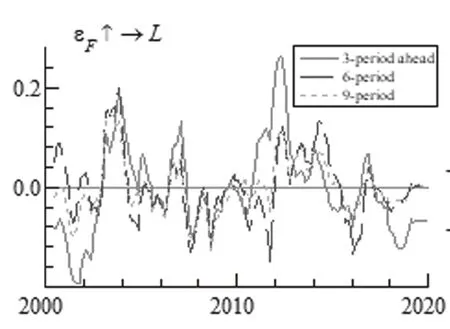

从房价正向冲击对金融杠杆的影响看,在整个时期表现为正负交替,正向影响多于负向影响。这说明房价上升能够促进金融杠杆的提升,尤其在经济不景气时期该关系更加显著。但由于在2008年金融危机后,国家对杠杆的调控力度增加,所以两者的正向作用减弱,甚至转为负向。

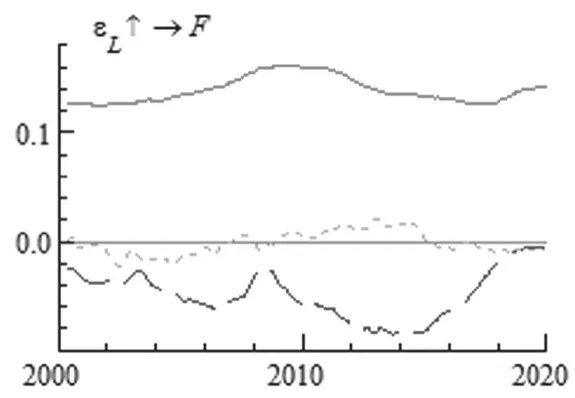

从金融杠杆正向冲击对房价的影响看,在短期为正向影响,中期则转为负向影响,长期几乎没有影响。这说明金融杠杆的提升会促进房价的上涨,但是由于我国政府对房价的调控,所以房价不会持续上升。

从房价正向冲击对经济增长的影响看,除了2008年至2009年和2010年至2012年有明显的正向影响外,其他时期表现为负向或几乎没有影响。这两段时期均对应为债务危机时期,说明在经济下行时期房价上升对经济增长具有一定促进作用。

从金融杠杆正向冲击对经济增长的影响看,在短期,2008年以前表现为负向影响,2008年后为正向影响。这是由于2008年前我国金融杠杆水平较低,但随着金融杠杆水平提高对经济增长的促进作用也增强。在中长期,只有2005年至2008年和2012年至2016年这两个时期表现为负向影响,其他时期均为正向影响(见图1-图4)。

图1 房价对金融杠杆的脉冲响应图

图2 金融杠杆对房价的脉冲响应图

图3 房价对经济增长的脉冲响应图

图4 金融杠杆对经济增长的脉冲响应图

图5 房价对金融杠杆的脉冲响应图

图6 金融杠杆对房价的脉冲响应图

图7 房价对经济增长的脉冲响应图

图8 金融杠杆对经济增长的脉冲响应图

(二)不同时点脉冲响应

当房价对金融杠杆正向冲击时,在2008年9月开始时表现为正响应,一期后转为负向响应。在2009年12月开始时表现为正响应,之后则快速趋向于0。在2017年12月则一直表现为负响应。这说明在危机时期房价上升对杠杆有短暂提升作用。而在2017年杠杆水平已经较高,进入了去杠杆阶段。

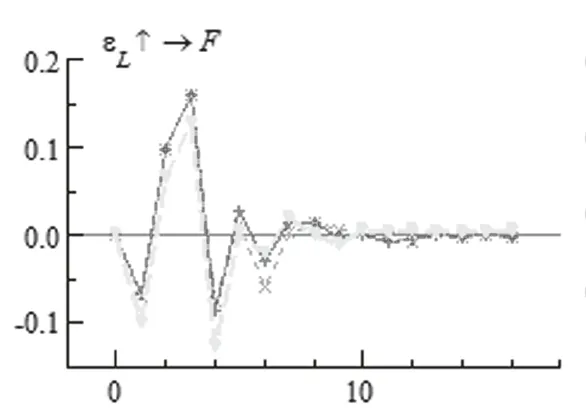

当金融杠杆对房价正向冲击时,在不同时点具有一致性,即开始时为负响应,一期后转为正响应并达到最高值,之后又转为负响应。这说明金融杠杆的提升对房价的正向作用具有一定滞后性,且受政府调控影响,房价不会持续上升。

当房价对经济增长正向冲击时,在2008年9月表现为正响应,在2009年12月基本没有影响,在2017年12月表现为负响应。这说明在经济下行时期,房价的增长会拉动经济增长。但房价过高时,其上涨则会抑制经济增长。

当金融杠杆对经济增长正向冲击时,在不同时点的表现是一致的,即开始是有轻微负响应,在一期后则转为正响应。这说明金融杠杆的提升对经济增长具有促进作用,且在当金融杠杆水平较高时对经济增长的正向影响的持续时间更长(见图5-图8)。

五、结论与建议

本文主要结论如下:首先,对于房价与杠杆的关系,两者是相互影响的非线性关系。从影响程度看,在短期内具有显著影响,且房价对金融杠杆的影响程度较大。从影响方向看,两者之间并不是在所有年份都是正相关的关系,而在有些年份会受其他因素如国家政策等影响而转为负相关关系。其次,金融杠杆的提升对经济增长具有明显的正向影响,且在各个时期影响的大小不同。最后,房价的增长对经济增长的影响在各个时期是正负交替的,在经济下行时期对经济具有一定拉动作用,但总体影响程度并不高。

本文基于以上研究结论,提出如下建议:首先政府部门应当使用合理的手段对杠杆率进行实时监控,当杠杆水平过高时应当采取合理的措施降低杠杆水平,从而维持合理的杠杆水平。其次可以运用杠杆政策来调控房价,从而使房价保持稳定。最后在经济不景气时期,合理运用杠杆率和房价政策来调控经济。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

上海大中型电机(2021年1期)2021-06-09

房地产导刊(2020年11期)2020-12-28

人大建设(2020年3期)2020-07-27

中华建设(2019年8期)2019-09-25

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中学生数理化·教与学(2016年10期)2016-11-04

发明与创新(2016年5期)2016-08-21

商业文化(2016年3期)2016-04-19