经济增加值能更准确反映企业价值

2020-12-23 06:20赵静宇

中国建设信息化 2020年22期

文|赵静宇

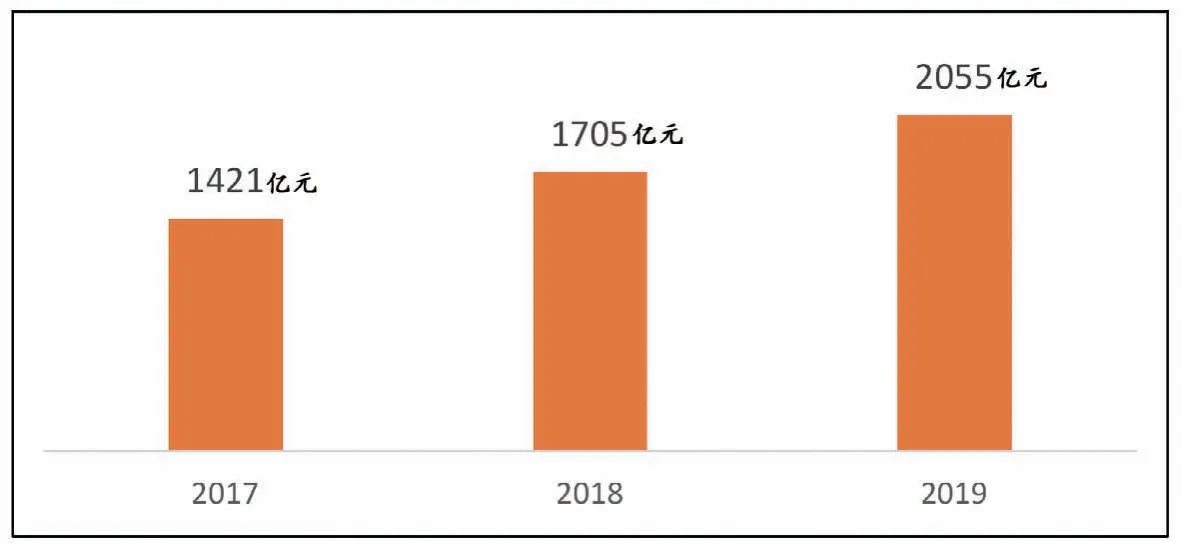

图1 某国企上市公司近3年销售收入图

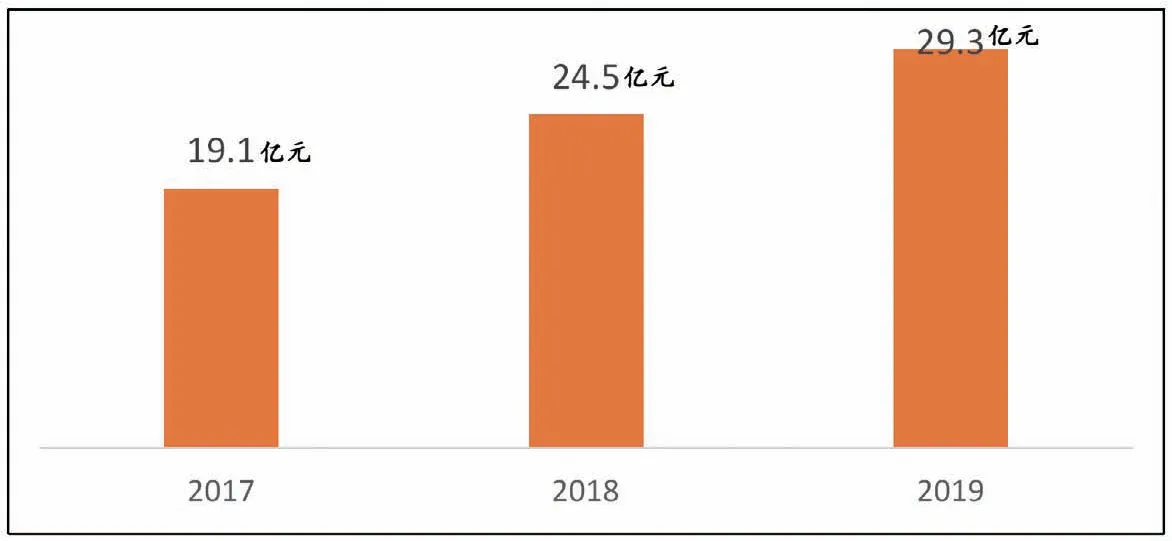

图2 某国企上市公司近3年净利润图

美国学者提出的一种先进的公司价值管理理念,用经济增加值评价企业创造价值的能力大小。经济利润把以科技基础的相关数据和价值基础的管理要求有机的结合在一起,是企业投资资本收益超过平均资本成本所体现出来的投资价值。对于靠大量债务融资支撑经营活动的企业而言,企业从财务报表上反映创造出数额不菲的利润,但综合考虑投资期望回报、贷款利息支出等因素,有可能这个企业处于经济不佳的状态。

国家在国有资本保值增值的基础上,将经济利润引入到对国有企业的考核之中。国资委于2014年1月颁发了《关于以经济增加值为核心加强中国企业价值管理的指导意见》,提出“以管资本为主加强国有资产监管,指导中国企业进一步深化经济增加值考核,优化资源配置,提升以经济增加值为核心的价值管理水平,促进中国企业转型升级,增强核心竞争能力,加快实现做强做优、科学发展”的理念。从2011年起,“经济增加值”就作为国企绩效考核指标之一,拉开了国家加强国有资本金的价值管理的序幕。

如何全面、正确评价一个企业的经营状况,企业和社会一直在不断探索新的经营评价体系。财务分析是首当其冲的评价方式,财务评价指标由销售利润率、销售增长率、资产负债率等,不断扩充到净资产收益率、资产周转率、流动比率等,为多视角多维度反映经营效率和效益提供了一个比较好的评价手段。杜邦公司于上世纪二十年代创造出“杜邦分析图”,杜邦分析以净资产收益率为核心的财务指标,通过财务指标的内在联系,系统、综合的分析企业的盈利水平,具体很鲜明的层次结构,是典型的利用财务指标之间的关系对企业财务进行综合分析的方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,将各个分裂的财务指标组合成彼此关联的有机体,进而深入分析比较企业经营业绩,能研究某个指标的变化是由什么原因造成的,或者要改善企业经营效益可以从哪些角度入手,多渠道、多举措改善企业管理。

这些评价指标都没有考虑资本成本因素,均把净利润当作企业实际所得来看待,没有把自有投资额应产生的回报这个机会成本予以考虑。于是带来了企业净利润大于零,是不是必然意味着企业资产得到保值增值的问题。

下面以一家上市公司的国企为例,展示经济利润对企业真实获利性的透视结果。从这家国企上市公司近几年的年报得到,该企业2017至2019年三年的销售收入分别为1421 亿元、1705 亿元和2055 亿元(见图1),销售年复合增长率为15%,一个销售收入在千亿元的企业每年仍然以这么高的速度增长确实不简单,这是了不起的经营成果。

令人欣慰的是,同期每年所获得的净利润分别为19.1 亿元、24.5 亿元和29.3 亿元(见图2),净利润年复合增长率为21%,净利润的增长速度高于销售增长速度,这是一件值得可喜可贺之事。

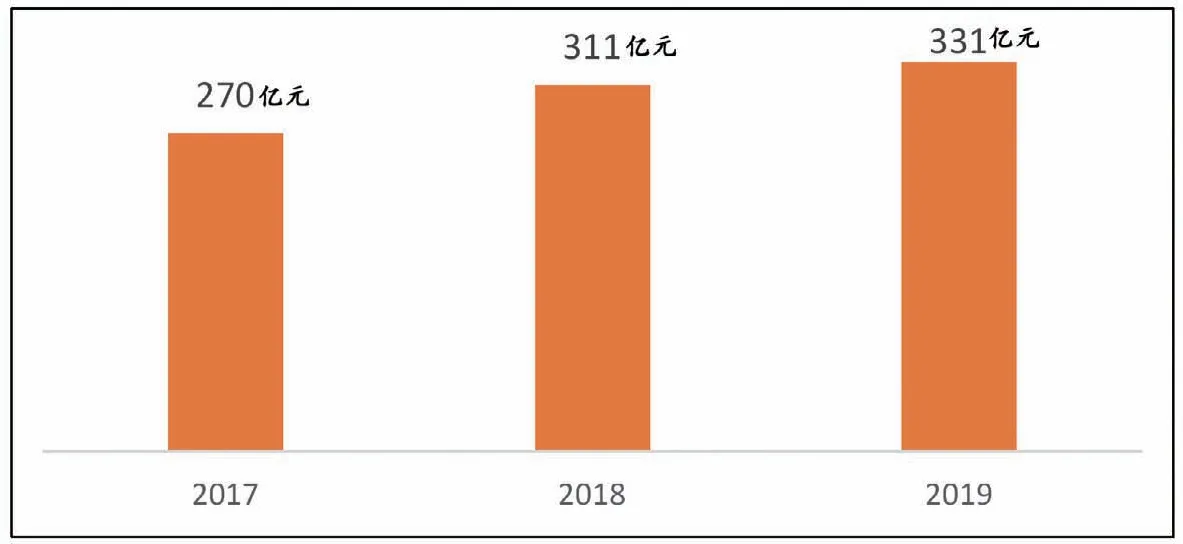

图3 某国企上市公司近3年净资产图

再看同期的该企业净资产的数据,分别为270 亿元、311 亿元和331 亿元(见图3),逐年增加,三年平均增长率达到12.6%,按照传统财务分析评价标准,这个企业实现了国有资产的保值增值。

国资委在《意见》中指出:经济增加值是指企业可持续的投资收益超过资本成本的盈利能力,即税后净营业利润大于资本成本的净值。经济增加值是全面考核企业经营者有效使用资本和为股东创造价值的重要工具,也是企业价值管理的基础和核心。

通过综合分析得出,从体量上来说,该公司达到千亿级规模,在资产结构上控制得较好,2019年资产负债率为57%,远低于行业平均75%以上的水平,进而保有较多的经济增加值。

从这家公司的经济增加值分析看出,用经济增加值来衡量企业的回报水平,充分体现了为国内经济带来的实实在在的利益,也能够将有限的资源投入到最好的投资上,进行更好的资源配置,促使企业为社会创造更多的财富。

在推广价值管理的过程中,企业能够在企业各层级获得良好的效果。公司总部要牢牢把握企业发展战略以使整个公司价值最大化,缩小不相关的多元化经营,集中人财物等经营资源做大做强主业。各级经营单元要量化并比较不同的战略方案的价值,从中选择最好的战略方案。职能部门要将管理流程与价值创造的目标相协调,将资源配置的有效性最大化。一线团队要达到具体业绩标准,如客户服务水平、一次产品合格率等。赋予每个职位与之相适应的关键的价值驱动因素指标,从而将各级职能部门的目标与经营单位的价值创造目标协调起来,共同增多企业的经济增加值。

当然,需要有以价值为导向的心态,把股东价值的最大化作为经营目标;还要有严密的战略制定、目标设定、业绩衡量和激励机制等管理流程;以及建立价值创造的文化,鼓励员工勇于探索、具有创业精神,为企业实现既定目标而不懈努力。

应用价值管理,企业能够将管理集中于推动获利增长的驱动因素上来,定期对远景目标的适宜性进行评估,明确制定实现远大目标的途径,产生企业持续增长所需的现金,能够了解管理及业绩差距,对现有业务的深层目标进行思考,以价值为取向的观念更好地理解竞争,不断提高管理技能,培养出能交付良好结果的管理者。

应用价值管理的主要步骤,第一步要做好准备,包括成立价值管理实施小组、设计价值管理工具及表格、定义基本的经营关键业绩指标,并培训高层及中层管理者。第二步要制订好三项计划,包括战略计划、财务计划和人力资源计划。第三步衡量价值管理业绩,用价值管理工具来衡量单位及个人的业绩,并公布结果。第四步要集中于经营业绩改善,将公司的注意力集中于业绩不好的单位,委派得力的经理改造经营业绩不达标的单位。第五步要把薪酬待遇与价值的创造联系起来,激励员工创造价值,加大业绩好与不好员工间的待遇差距,实现各尽所能、按劳分配的薪酬激励目标。

一个企业要在价值管理上取得成功,需要公司高层管理者积极投入并全面支持,促进不愿担责的中层管理者承担责任。为价值管理建立牢固的基础管理工作,保证整个组织对价值管理的概念有清楚的理解,确定影响经济增加值的经营价值驱动因素,培养公司内部的价值管理专家来推动改革项目。将价值管理看作改革的管理工具,集中于实际应用与立竿见影的结果上,确保管理信息质量及严谨性,应用信息化手段及时准确掌握各个经营单位、职位所实现的业绩数据。

在国企推进以经济增加值为核心的价值管理体系是建设世界一流国企的需要,是对标世界一流企业的需要,是国企管理转型升级和效率提升的需要,是进一步深化经济增加值考核的需要。全面推行价值管理是一场事关中国企业发展战略、组织机构、业务流程、考核激励、管理制度、企业文化的重大变革,是企业管理理念、管理行为、管理方法的重构和再造。

国企价值管理体系建设是一个系统工程,国企要真正把“股东价值最大化”作为经营出发点和立足点,进而提升企业的价值创造能力和核心竞争力。社会期待着在不远的将来,我国能打造出多个与世界一流企业比肩的企业,在市场竞争中获得更大的市场份额。

猜你喜欢

四川化工(2022年3期)2023-01-16

现代制造技术与装备(2022年2期)2022-12-17

现代装饰(2022年3期)2022-07-05

中国经济周刊(2022年8期)2022-05-07

海峡姐妹(2020年5期)2020-06-22

消费导刊(2018年9期)2018-08-14

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29