低油价下美国页岩油产业的发展及启示*

2020-12-08 07:10:14王越

国际石油经济 2020年11期

王越

( 自然资源部油气资源战略研究中心)

1 疫情和低油价使美国页岩油产业陷入困境

全球经济陷入深度衰退,国际油价长期处于低位,美国页岩油行业面临异常严峻的生存挑战。美国页岩油革命的先行者——切萨皮克公司(Chesapeake Energy)于2020年6月申请破产保护,这是继美国另一家石油公司——惠廷石油(Whiting Petroleum)4月破产以来的又一重要事件。美国海博国际律师事务所《石油破产监测报告》指出,2020年3月以来,美国已经有33家油气生产商寻求破产保护,债务规模超过500亿美元;7月和8月各有16家上游油企破产,截至8月,破产申请数量较上年同期增长了62%。

1.1 长期以来收益不佳影响投资者信心

2018年以来,国际能源巨头开展大规模资产并购和资源整合,2019年大型生产商投资增加近16%,中小型独立页岩油生产商投资下降11%。据Evercore投资公司统计,过去10年,美国大型公共生产商①主要是政府出资形成的大型公共企业,涵盖联邦和各州投资,用来区别私人投资。共向石油开采领域投资1.18万亿美元,其中绝大部分流向页岩油生产,但实际收回仅有8190亿美元,收益状况不乐观。按企业的市值计算,2020年,能源股在标普500指数中的权重已跌至不足3%。

在2020年之前,页岩油气行业的信贷额度就已经大幅受限,银行和投资者不愿提供更多贷款给收益率并不高的新井投资。进入2020年,供需双向夹击造成的国际原油价格暴跌,以及史上首次“负油价”,再一次打击了美国投资者对页岩油气行业的热情,新冠肺炎疫情助长了“集体悲观情绪”,短期内美国油气勘探与生产公司的经济状况很难得到提振,大部分页岩油气公司更难以获得融资[1]。

投资者信心是引导产业发展的最主要因素之一,油价暴跌导致页岩油生产商加大剥离资产的力度,廉价的探区不乏优良的资产,但普遍谨慎甚至紧张的行业投资者在众多页岩油气独立厂商破产、跨国企业大力转型的趋势下,大多不再相信页岩油气行业能起死回生或者出现新一轮页岩油气革命,对页岩资产的购买意愿在当期表现很低[2]。

1.2 上游投资大幅消减,石油钻机数量骤降

据《华尔街日报》报道,2020年年初以来,美国主要石油公司陆续宣布削减上游投资,平均下调30%以上,并大幅下调2021年资本支出预期[1]。美国市值最高的15家页岩油公司,2020年平均削减了48%的开采预算;46%的独立页岩油气生产商2020年规划的资本投资总额为380亿美元,为2004年以来最低。

钻机数量是未来产量的早期指标,投资削减导致钻机数骤降。2008年以前,美国钻机总数量接近2000部,主要以天然气钻井为主。2008年国际原油价格暴跌,且美国天然气价格低迷,2009年总钻机数骤降近一半,仅为1086部。2011年以后,随着致密油的规模开发和国际油价回升,钻机总数迅速恢复且主要应用于原油开发,油井所用钻机所占比例由20%增加到80%。2014年,油价再次暴跌而且持续低位运行,钻机数量降至1000部左右并延续至2019年年底[3]。

本轮国际油价暴跌以后,全球在用钻机均大幅下降。2020年8月,全球在用钻机同比下降52%,至1050部,其中美国在用钻机250部,同比下降73%,已连续6个月下滑,创有记录以来最低水平[3](见图1、图2)。

图1 2017-2020年美国及全球在用钻机数

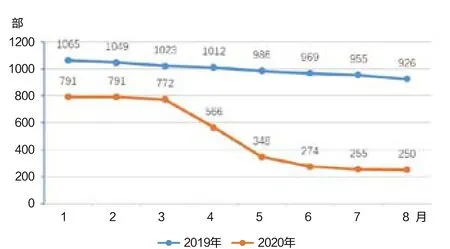

图2 2019、2020年美国同期钻机数变化

据《世界石油》杂志最新预测,2020年,美国在用钻机总数将是80多年来的最低水平(见图2)。美国油田服务和设备公司将迎来最艰难的周期,原本2000台钻机规模的服务市场[4],将面临大规模洗牌。

1.3 页岩油产量大幅下降

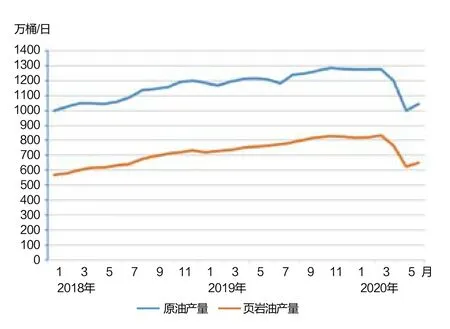

自2011年页岩油气革命以来,美国页岩油产量快速增长。2019年,美国原油产量增至1225万桶/日,比上年增加129万桶/日,是非欧佩克产油国供应增长的最主要来源[5]。其中,页岩油产量达707.7万桶/日,占美国原油总产量的57.8%,页岩油气产业成为美国能源产业的“领头羊”[6](见图3)。

图3 2018年1月-2020年6月美国页岩油产量与原油总产量

新冠肺炎疫情引发油价暴跌导致美国油气产量大幅下降,2020年5月,美国原油产量为1001.6万桶/日,比上月减少了199万桶/日,是1980年1月以来最大的月度降幅[4,5]。页岩油开发产量递减速度很快,如果不投资开发新油井,很多页岩油公司一年的产能将减少30%~50%,产量重回1300万桶/日峰值可能要等数年(见图4)。

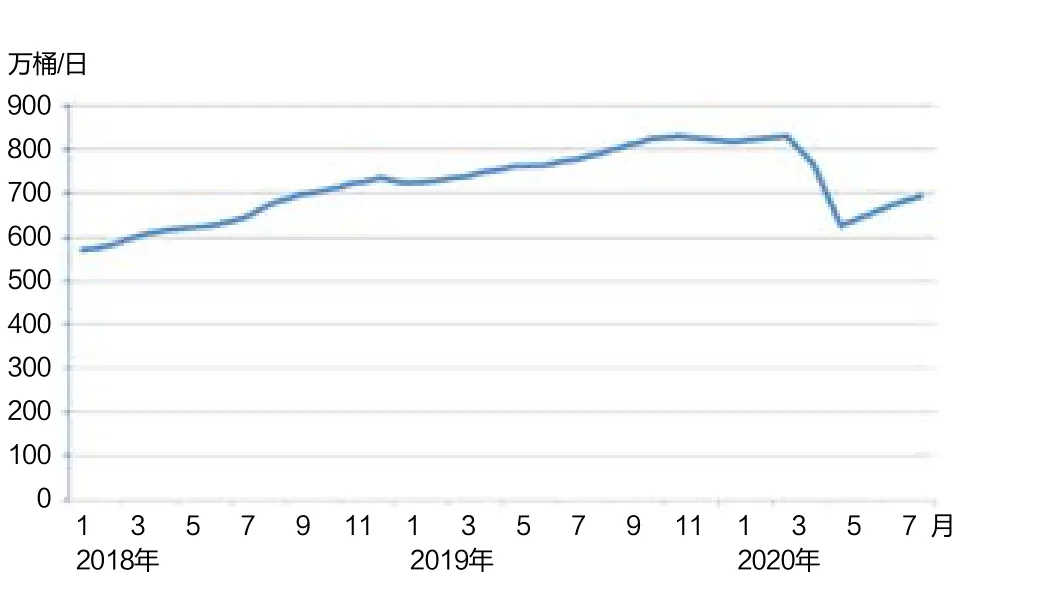

2020年二季度美国页岩油生产商的业绩糟糕,亏损严重,季度平均产量为753.6万桶/日。2020年6月后产量有所回升(见图5),业内认为,这仅为页岩油气企业现金流短缺的临时性补救,而非产业真正回暖。2020年8月,页岩油产量为695.7万桶/日,连续3个月呈产量回升趋势,但仍比上年同期下降11.8%,较2019年底高峰产量下降16.3%[7](见表1)。

1.4 资产减记,大量债务泡沫破裂

图4 2010年1月-2020年5月美国原油月度产量

图5 2018年1月-2020年6月美国页岩油月度产量

表1 2019年1月-2020年8月美国各主要产区页岩油产量汇总

一直以来,美国的资本市场支撑了页岩油气产业的繁荣,巨额投资均来自市场融资,形成了对油价敏感、高举债的页岩油气开发生产经营模式。当前油价回升乏力,使对国际油价高度敏感的页岩油气产业陷入困境,页岩油企业出现巨额亏损,加之疫情重挫投资信心,美国政府支持停留于口头,刺破了美国页岩油气“融资-生产-融资”产业模式的债务泡沫,页岩油企业不得不大幅削减投资,被迫减产或停产,甚至陷入破产。

根据路透社汇编的美国排名前10位的页岩油气公司财务数据,2020年二季度,美国页岩油气企业创下了自2016年以来最糟糕的季度业绩;据德勤有限公司的数据,美国页岩油气企业资产规模总计减记3000亿美元。据伍德麦肯兹公司的数据,2020年6月以来,BP减记175亿美元油气资产,壳牌减记220亿美元资产。大幅减记体现了生产商在账面成本和实际收益之间的关系,这是油价大跌、供需双向夹击下的产业市场化反馈,油气资产价值正面临大幅减值。

标普公司的数据显示,2019年9-12月份,美国页岩油生产商有90亿美元债务到期;2020-2022年,将有约1370亿美元的债务到期。据美国2020年一季度能源行业调查,如果WTI油价长期维持在40美元/桶,受访的137家美国油气公司中,15%的企业偿债能力不足1年,24%的企业偿债能力不足2年,13%的企业偿债能力不足3年,仅有47%的企业会在4年或者更长时间里维持偿付能力。巨额债务违约潮可能集中爆发,页岩油生产商正迎来最为严酷的寒冬。

据德勤的数据,2020年上半年,美国油气行业申请破产保护的企业债务总额达300亿美元。未来,美国页岩油气行业的借贷难度将进一步加大,部分公司将因无法遵守借贷协议而引发新一轮行业破产潮。预计2020年底,破产企业将增至73家;如果国际油价继续低位运行于40美元/桶以下,预计2021年破产企业将超过170家。

1.5 受众多外部不利因素影响,整体发展面临挑战

全球大型石油工程技术服务公司退出北美业务,跨国石油公司向非油领域转型以及石油需求峰值论给美国页岩油产业发展泼了冷水。

2014年全球油价暴跌时,油服企业威德福公司及贝克休斯公司就大举退出了北美的页岩油气业务,哈里伯顿公司减持了其北美页岩油气业务约50%的股份。2020年9月,全球最大油服企业斯伦贝谢公司与美国Liberty油服公司达成协议,前者将其北美页岩压裂业务全部出售给后者,自此彻底退出北美页岩领域。斯伦贝谢在页岩领域深耕长达半个世纪之久,此次出售北美页岩业务带来了消极的市场效应。2020年以来,北美地区大部分页岩领域油服公司都承受了巨大压力,大规模破产潮已经到来。

此外,全球减碳潮再次强烈来袭,大力发展可再生能源、减少化石能源消费成为主流,尤其是新能源汽车产业的蓬勃发展和氢能技术的研发热潮为化石能源再泼冷水。国际石油巨头BP、壳牌、道达尔均在近期制定转型规划,大大缩减油气板块规模,大力转型发展非油业务,并宣布从“国际石油公司”(IOC)到“国际能源公司”(IEC)转变的发展战略,给石油行业的前景添加了诸多不确定性。

2020年初全球暴发新冠肺炎疫情以来,随着油价暴跌,不断有石油需求峰值提前到来的论调,给原本压力重重的石油产业蒙上阴影。对于成本优势并不突出的美国页岩油行业,在低油价下资产整合和重组的档口,面临众多外部环境不利因素影响,整体行业发展将面临更严峻挑战。

2 美国页岩油气行业不会就此垮掉

目前美国页岩油产业陷于困顿,但以此看衰整个美国页岩油行业为时尚早。在成熟市场经济、良好创新生态、激烈竞争环境下成长的美国页岩油产业,具备极强的生存和发展能力。

当前,全球疫情一波未平二波又起,防控形势十分严峻,预计全球经济难以在短期内恢复至疫前水平。尽管油气需求有所回升,减产模式仍在奏效,国际油价仍徘徊在40美元/桶上下,临近美国页岩油行业的盈亏平衡点,但假以时日,伴随油价恢复性上行,行业技术取得突破使其开采成本继续下降,页岩油再次获得盈利空间的可能性很大。同时,美国政府和产业金融部门不会轻易放弃这样一个支柱产业,尤其是在产业发展政治化异常凸显的大选年内。共和党能否延续本土油气勘探开发、实现能源独立的政策,民主党执政方针中的5亿美元清洁能源计划能否真正实现,尽管尚存悬念,但能源行业大量金融资本和就业容纳能力,也将迫使政府无法对占美国GDP8%的页岩油气产业坐视不管,任其衰败下去。

2.1 需求正在恢复,页岩油气生产商都在等待时机

近期,WTI与布伦特油价在40美元/桶上下浮动,美国页岩油气生产呈现复苏迹象,部分能源公司公布了恢复产量的计划。美国大部分页岩油生产商盈亏平衡点介于39~48美元/桶。当油价达31美元/桶时,埃克森美孚、雪佛龙、西方石油公司、Crownquest和新墨西哥(New Mexico)5家公司仍能盈利。如果不考虑历史负债部分,美国页岩油生产商可以在油价30美元/桶条件下收回现金成本。目前,页岩油气生产商正在迅速着手复产,凸显其快速适应市场的能力和行业承压修复的韧性。

除了期待油价回升,美国页岩油生产商最期待的是华尔街的再度信任和青睐。部分生产商表示,未来将会把资本投资金额限制在公司经营性现金流规模的70%~80%水平,而这一比例的原本规模是120%。先锋自然资源公司(Pioneer Natural Resources)、戴文能源(Devon Engery )等生产商表示,未来计划实施固定金额的资本投资,并对股东回报实行“可变股息”,将油价上涨带来的现金流增长优先分配给股东而非再投资,此举将优先保障股东收益,在短期内能够产生对投资者的吸引力[8]。

2.2 产业要素进行充分整合调整,行业竞争力和抗压能力增强

低油价、高举债形成的现金流压力,迫使一些公司出于战略转型或收益率的考虑,剥离了部分页岩油气资产。一方面,部分页岩油生产商集中出售资产或被整体并购,将打击油气市场对整个页岩油产业的信心;但另一方面,并购交易会使企业降低运营成本并提升规模效益。总体上说,这种资产重组是行业资本运作和产业良性发展的正常行为。目前,美国排名前10的主要页岩油气生产商的产量超过400万桶/日,占全美原油产量近一半,可能需要不止一次的并购整合,才能实现页岩油生产的规模经济优势。油气公司之间的资源整合机制,逐渐由全面竞争走向“抱团取暖”的合作形式,油气产业链中的不同优势,将促成石油公司之间优势互补、联合开发、共同发展的合作模式。

2020年7月20日,美国第二大石油生产商雪佛龙公司宣布,将以全股票交易方式收购诺布尔能源公司(Noble Energy)所有已发行股票,包括债务在内,该交易的企业价值为130亿美元,通过该交易,雪佛龙将抄底后者二叠纪页岩油气资产,有助于提高雪佛龙在美国非常规油气领域的领先地位。10月19日,康菲石油公司宣布以133亿美元收购康乔资源公司(Concho Resources),成为截至目前年内全球最大能源并购交易,这将进一步扩大康菲在美国页岩油气业的“领地”,康菲将成为美国最大的独立石油生产商,有测算认为,康菲旗下的原油开发成本将低于30美元/桶。9月末,戴文能源公司宣布以25.6亿美元收购竞争对手WPX能源公司,两个公司都在二叠纪盆地开展大量业务,合并之后新公司规模将仅次于最大的页岩油企业EOG资源公司。10月20日,先锋自然资源公司以45亿美元(不含需代偿的31亿美元债务)的价格收购Parsley能源公司,这是美国油气行业自疫情以来发生的第四宗大型收购案。此外,Diamondback公司、大陆资源公司、马拉松石油公司、Cimarex能源公司和Ovintiv公司被认为合并重组的可能性也很大。

由此可见,疫情期间美国页岩油行业正在进行大规模的资产重组和调整,页岩油气资产不断集中在大型独立生产商手中,行业发展将进一步优化,对下游的议价能力增强,并将使金融市场上的投资者重拾信心,产业竞争力和抗压力不断提升。本轮产业整合将伴随中小公司的消亡和大型生产商的崛起完成调整,或将进入产业垄断时代。

2.3 油价变动与钻井、产量之间存在反应延滞,钻井周期的最低点已经到来

美国页岩油产业受油价传导性反应剧烈,但受影响的页岩油气生产变化存在一定滞后,例如钻机数的变化滞后于油价变化4~5个月左右,而产量变化滞后于钻机变化2个月左右[9]。随着钻机数量和新生产井数量的下降,美国页岩油生产大约需要6个月才开始响应价格信号,有时完全响应甚至需要长达12个月[4]。尽管每一口井和每一个周期不尽相同,但钻井和产量呈现出一种固定的滞后时段。因此,前一阶段的产量下降并不是产业发展的末日,近期产量的回升可能是未来产业复苏的开始[10]。从油价暴跌以来的钻井数量变化趋势看,2020年3月中旬至7月中旬,活跃的石油钻井平台数量下降了75%,但是自6月起基本保持稳定(见图6),这表明钻井周期的最低点已经到来。随后产量可能会继续下降几个月,直至2021年初至中期将再次回升(见图7)。

图6 2018-2020年国际油价和美国钻机数变化

图7 2018-2020年美国钻机数和页岩油产量变化

应该看到的是,美国页岩油公司的生产决策是由复杂的市场条件综合决定的。即使油价低于总现金成本时,页岩油公司为获取持续稳定的现金流也不会轻易关井减产。此外,关停复产后会降低油井产量从而对净现值产生不利影响。最主要的是,页岩油公司之间的博弈和竞争——在面对低油价的市场颓势下尽量不要成为稳定油价的牺牲品,而由对手坐收渔利——决定了它们不会轻易选择减产。

3 美国页岩油行业兴衰影响深远

3.1 全球油气供给总体宽松,国际油气市场环境更加复杂

过去10年,全球石油产量增产的41%来源于美国[11]。作为能源产业的黑马,美国页岩油的崛起改变了全球原油供应格局,全球原油供应向多极化、宽松化发展,深刻改变了全球石油地缘政治格局和市场体系,为石油需求国创造了更多选择,有利于降低购买成本和协调经贸关系。

全球新冠肺炎疫情蔓延背景下的“价格战”对页岩油气产业形成严重打击,但传统产油国的财政结构决定了这场“战争”的尽头,持续恢复的全球能源需求为页岩油气产业提供了喘息的机会。尽管低油价导致众多页岩油企业步履维艰,但经过债务重组后的企业有机会甩掉沉重的债务负担,进一步降低成本,并随疫情稳定和油价回升重新恢复生产。

“负油价”和页岩油气行业的窘境重新定义了能源安全的战略意义,地缘政治将不再是影响国际油价的最主要因素,供需因素将回归决定国际能源市场价格形成机制的首位。石油本身的战略意义受到削弱,价格将成为产业发展的第一动力,在这个意义上,美国页岩油气行业的兴衰更多反映的是经济范畴内的问题。

3.2 美国持续利用美元霸权控制全球原油供应市场

石油的天然属性和客观存在早就决定它从来不是一种普通流通的国际商品,伴随着美国原油市场话语权的逐步提升,美元霸权正在不断增强。这是国际原油市场竞争的源头,也是国际贸易流转的神经,更是新时期中美关系博弈的关键。

此前,美国就曾通过推动“禁止石油生产和出口卡特尔法案”(NOPEC法案)分化原油供应市场既定秩序,强化美元霸权,增强对原油供应市场的话语权。特朗普政府意图以反垄断法的名义,起诉欧佩克国家限制石油产出、拉高油价的行为,并要求数十亿美元的赔偿,这相当于悬在欧佩克国家头上的一把利剑,是美国试图利用美元地位进一步控制全球原油供应的手段。

在“去美元化”趋势愈演愈烈的当下,美国加紧利用各种手段维护美元霸权,同时利用美元霸权强化能源市场话语权。俄罗斯、伊朗、委内瑞拉等国积极加入“去美元化”阵营。其中,俄罗斯是“去美元化”最坚决的国家之一,尽管总体经济体量不大,但俄罗斯全球地缘政治影响力对国际金融的反馈给美国霸权构成了较大威胁。中国具备完整的能源保障系统和系统成长的所有条件和要素,对中国来说,建立一个完全独立且不同于美国的能源运转、销售、交易中心没有客观上的障碍,中俄之间能源交易的人民币结算方式也进一步削弱了美元霸权全球控制的根基。未来,美国将进一步主导欧佩克、控制沙特阿拉伯,以掌控全球能源供应,同时打压供应大国俄罗斯和需求大国中国,寻求在能源格局中的绝对话语权以支撑美元霸权。

3.3 若页岩油气行业走向深度衰退,欧佩克和新能源将是最大变数

在全球经济深度衰退的档口,倘若美国页岩油气行业就此一蹶不振,全球原油供给格局将重新面临调整。美国页岩油气行业让出的国际原油供应市场份额,将迅速由最具成本竞争力的欧佩克重新获得,中东在全球石油地缘政治格局中的影响力将加强,美国将重置在中东的战略部署,中美关系将走向更为复杂多变的未来。

另外,在全球加紧推进低碳化时代到来的背景下,如果化石能源产业逐步退出历史舞台,新能源或将占据能源供应缺口,这取决于各国能源转型部署的效率和取得科技突破的速度,尤其是能源消费大国的速度。更有可能的是,新能源以一种全新规模的产业模式迅速发展,以较快的速度完成对化石能源的部分替代,获得该行业核心技术的国家将掌握未来全球能源供应的话语权。

4 几点启示

4.1 资本是逐利的,页岩油气资本更不例外

当盈利成为不可能后,融资将成为泡影,资产面临重新整合,这符合产业发展的一般规律。破产、重组可能使产业暂时陷入困境,但绝非资源退出市场的预示,只要油价变得有利可图,流动的市场要素将加速聚集,形成新的产业链。

4.2 低油价周期是优化油气资产的有利时机

每逢遭遇产业危机,除资产重组和流动外,技术的转移和进步往往会引发新一轮的产业重大变革。美国独立页岩油生产商面临困顿,大量资产面临重组,也有优质资源、核心技术待价而沽,这是有利的并购时机,更是考验主体核心竞争力和综合实力的关键。转型战略全球释放、石油需求“达峰”论调此起彼伏,保持战略定力,科学研判所处发展阶段和能源利用特点,选择适合自己的发展方向和战略目标,是当前选取有利资源的前提。

4.3 实事求是选择适用能源发展方向和模式

全球油价遭遇疫情突袭,变得脆弱不堪,极端情绪充斥着全球投资市场,仅反应供求状况的国际商品市场早已不复存在。化石能源将是中国未来相当长阶段内的主力能源,认清事实,才能促进发展,低碳化能源趋势从未改变,中美关系的复杂博弈将长期持续下去,能源市场的话语权将与人民币的国际化息息相关。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14 07:28:14

铁道建筑技术(2021年4期)2021-07-21 05:33:36

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

安徽地质(2019年2期)2019-10-30 08:11:28

今日农业(2019年13期)2019-01-03 15:05:47

文体用品与科技(2017年9期)2017-06-05 15:01:53

文体用品与科技(2017年5期)2017-05-17 05:31:10

文体用品与科技(2017年3期)2017-05-17 05:30:38

凿岩机械气动工具(2016年1期)2016-11-11 07:33:37