货币政策对国债收益率曲线的影响

2020-12-07 06:09吴承凯

时代金融 2020年32期

吴承凯

摘要:随着金融市场的创新发展,以M2为代表的数量型指标的可控性、可测性以及与经济增长的相关性越来越弱,国债收益率曲线在货币政策传导过程中起着更加重要的作用,一般认为货币政策首先影响短期利率,再传导至中长期利率,带动整条收益率曲线的变动。本文首先介绍收益率曲线的相关理论,在此基础上对2002年—2019年的国债数据进行收益率曲线的拟合,通过脉冲响应分析,我国宏观经济指标和货币政策对国债收益率曲线水平因子的影响显著,但数量型货币政策对斜率因子作用不明显。

关键词:国债收益率曲线 货币政策 动态NS模型 VAR模型

一、引言

自1981年我国恢复发债以来,国债市场发展迅速,国债的年发行规模从1981年的49亿元增加到2019年的4万亿元,但和我国全球第二大经济体的地位相比,国债市场仍与发达国家有所差距。

在现代市场经济中,中央银行在宏观经济调控方面起着非常重要的作用。许多发达国家也曾经从数量型货币政策向价格型货币政策转变,以美国联邦储备系统为例,20世纪六七十年代以货币供应量为目标,但随着货币供应量与经济之间的关系不再紧密,到90年代,美联储将实际利率作为中介目标。在发达的市场经济中,收益率曲线是货币政策重要的传导渠道。国债收益率曲线发生变动将影响整个市场中所有行为人的决策、金融资产的价格,最终影响经济运行以实现央行的政策目标。此外,收益率曲线还包含着市场参与者对未来经济的预期,央行可以根据市场的反馈来进行决策。所以,研究货币政策对国债收益率曲线影响的意义凸显。

二、文献综述

(一)收益率曲线相关理论

收益率曲线,又名利率期限结构,显示的是债券即期收益率与到期日之间的关系,不同类型的债券有着不同的收益率曲线。国债由于无违约风险,流动性好,所以国债收益率曲线被普遍认为是基准收益率曲线。

1.传统利率期限结构理论。第一,预期理论:投资者对于各期限的债券没有特别偏好,可以完全替代,认为长期利率是由当前的短期利率和预期的未来短期利率决定,当市场预期未来短期利率将会上升时,收益率曲线斜率为正。第二,市场分割理论:和预期理论完全相反,市场分割理论认为各期限债券不能完全替代,市场彼此间分割独立,不同期限的债券收益率由不同期限的市场供求所决定。第三,流动性偏好理论:由于投资者对流动性的偏好,投资者更倾向于选择短期债券,对持有长期债券,风险厌恶者会要求补偿流动性溢价。所以长期利率等于未来短期利率的均值加上流动性溢价的均值。第四,期限偏好理论:对市场分割理论和流动性偏好理论的折衷,投资者对于某特定期限的债券有特别偏好,只有给予较高溢价,才能使投资者改变原有的期限偏好。

2.收益率曲线的拟合。早期对收益率曲线的假说奠定了理论基础,后来学者更注重收益率曲线的定量分析研究。McCulloch(1971)对样条法进行改进,提出分段多项式样条函数来拟合债券的收益率曲线。Fama和Bliss(1971)使用息票剥离法,将息票从债券中剥离并估计无息票债券,将远期利率转变为即期利率。Nelson和Siegel(1987)提出了有四个参数构成,形式简洁的NS模型,对于收益率曲线的拟合及预测能力比较好。随着金融市场的创新和发展,收益率曲线相关的动态模型进一步发展。Merton(1973)通过加入随机过程的框架研究利率的动态变化,为收益率曲线结构问题的研究拓宽思路。Diebold和Li(2006)通过研究NS模型三因子的动态变化规律,并进行实证检验,从而提出了一种新的模型,也就是动态NS模型。Hevia(2015)使用动态NS模型对国债收益率曲线进行拟合,通过研究证明,动态NS模型相较于NS模型能处理更复杂的曲线,拟合效果更好。

由于我国国债市场起步较晚,直到上世纪八九十年代才在国债收益率曲线方面进行大量的研究。姚长辉、梁跃军(1998)利用上海交易所交易的国债进行实证研究,建立了具有代表性的六个时点的收益率曲线。周宝生、王雪标和郭俊芳(2013)用宏观金融模型研究了宏观及潜在因子对名义和真实收益期限结构的影响。帅昭文、沈根祥和张碧馨(2017)在收益率曲线建模中加入了宏观因子后,国债收益率曲线的拟合和预测能力都有所提升。

(二)货币政策对国债收益率曲线的影响

Estrella和Mishkin(1997)将长短期利差和政策利率做回归,研究了美国和欧洲各国的收益率曲线和货币政策关系,发现货币政策会影响长短利差,并且收益率曲线对于实际经济和通货膨胀有预测作用。Evans和Marshall(2006)发现货币政策会使收益率曲线的斜率发生变化,同时影响利率和实体经济。沈根祥和帅昭文(2017)发现货幣政策对国债收益率的影响和国债收益率对实体经济的影响都显著存在,存贷款基准利率、法定准备金率等货币政策工具可以影响经济增长和通货膨胀,我国的逆周期货币政策减少了经济波动。

还有很多学者发现货币政策对收益率曲线的影响在不同货币政策周期存在非对称性。吕进中和许贤云(2018)对货币政策非对称性传导进行实证研究,发现紧缩的价格型货币政策工具对国债收益率曲线的水平、斜率因子的影响较大,而数量型货币政策工具在宽松期仅对收益率曲线的水平因子影响较大。

三、实证模型说明

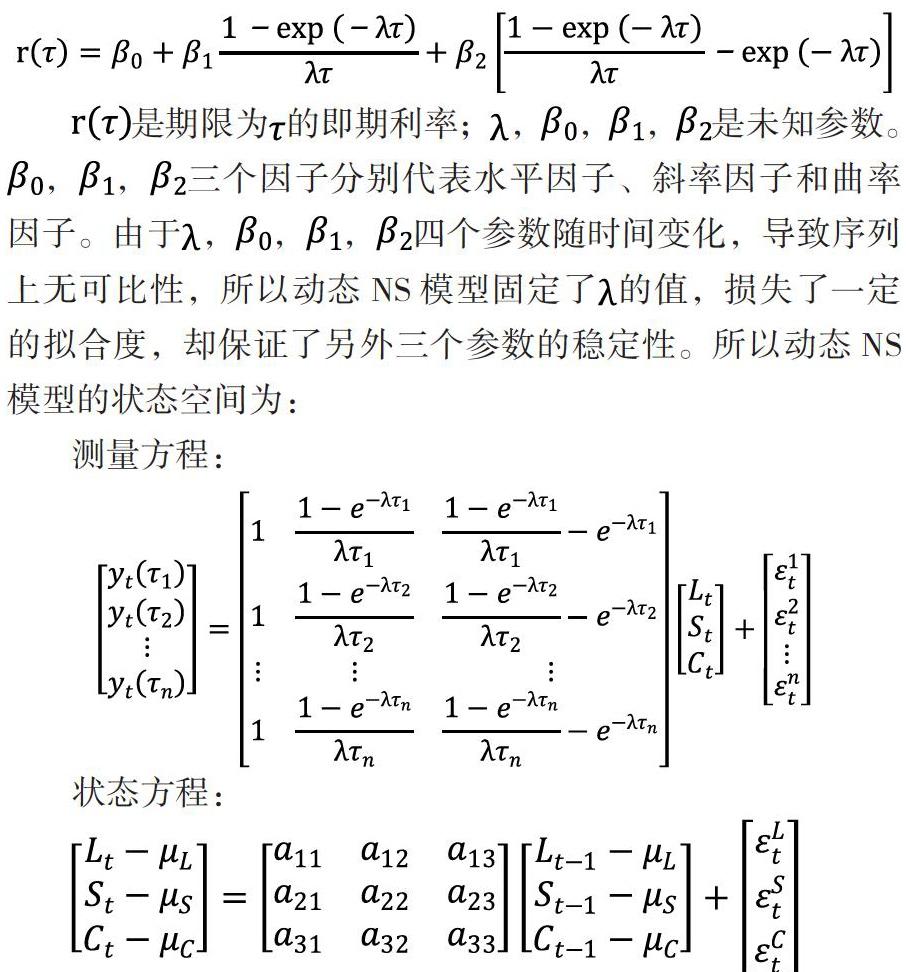

NS模型是一种被各国央行广泛采用的静态利率期限结构模型,其模型形式如下:

四、实证分析

(一)动态NS模型估计

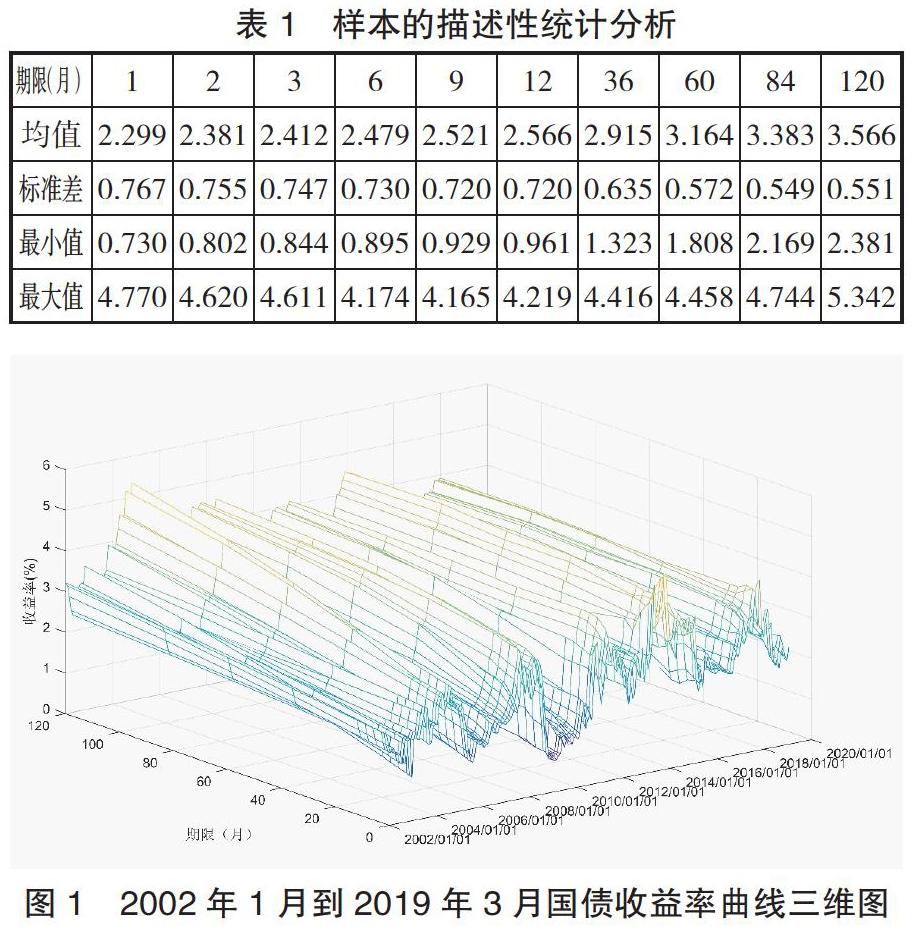

1.数据选取。本文数据均来自国泰安数据库和中经网统计数据库,样本时间跨度为2002年1月到2019年3月。本文采用国债即期利率的月频数据,期限分别为1、2、3、6、9、12、36、60、84和120个月,共10个期限对动态NS模型进行估计。

2.数据的描述性统计。表1给出样本的描述性统计特征,包括均值、标准差、最小值和最大值。由表1和图1可知,从整体形态来看,基本上为单调向上倾斜的曲线,具有周期性波动趋势,经历了多次牛熊转换。随着期限增大,利率的波动逐渐变小,符合基本理论。

3.模型估计结果。本文使用动态NS模型对我国国债收益率曲线进行估计。运用状态空间方程的卡尔曼滤波方法,得到我国国债收益率曲线的水平、斜率、曲率三个潜在因子。如图2所示,从左到右分别是水平、斜率、曲率因子的拟合值与实际数据的对比结果。参照Diebold和Li(2006)的方法,取(r(3)+r(36)+r(120))/3为水平值,取r(120)-r(3)为斜率,取2*r(36)-r(3)-r(120)为曲率。由于动态NS模型估计出的斜率因子为经验意义中斜率的相反数,为方便理解,将其进行相反数处理,所以斜率因子越大即收益率曲线越陡峭。

(二)VAR模型实证

1.变量设置。除了上一小节动态NS模型得到的国债收益率曲线的水平因子、斜率因子和曲率因子,还选取了数量型货币政策指标(R007)、价格型货币政策指标(M2)、消费物价指数(CPI)和工业增加值(IVA)。

2.平稳性检验。为避免出现伪回归,对这些时间序列进行平稳性检验。由表3可知,在5%的显著性条件下,水平因子Lt、斜率因子St、曲率因子Ct、R007、CPI和IVA都是平稳的,M2非平稳的序列,经过对M2一阶差分,DM2在1%的显著性水平下是平稳的。

3.脉冲响应分析。由于篇幅有限,且学者大多发现,水平因子和斜率因子可以解释大部分收益率曲线的变动,所以本文将对这两个因子进行具体分析。

(1)水平因子的VAR模型。图3是货币政策变量与宏观经济变量对国债收益率曲线的水平因子冲击的分析图,可以看出DM2、R007、CPI和IVA的正向冲击对收益率曲线的水平因子的影响都为正。

数量型货币政策变量(DM2)对水平因子的影响均为正,产生第一期反应最强烈,随后波动逐渐变小。宽松的货币政策会导致人们对未来通胀的预期增加,使得整条收益率曲线水平上移。

价格型货币政策变量(R007)对水平因子的影响为正,在第2期达到最大值,之后回落。R007代表资金面的松紧程度,短期利率的提高会传导至收益率曲线长端,对整体利率水平产生正向影响。说明货币当局可以通过控制短期利率来引导整条曲线水平的变动。

物价水平(CPI)对水平因子的影响普遍为正,仅第2期为负。根据预期理论,物价上涨将提高国债收益率曲线的水平程度,影响整条曲线的上移。

工业增加值(IVA)对水平因子的影响为正,且持续上升。宏观经济基本面越好,会增加未来通胀的预期,对收益率曲线的水平因子产生正向影响。

(2)斜率因子的VAR模型。图4是货币政策变量与宏观经济变量对国债收益率曲线的斜率因子冲击的分析图,可以看出R007和CPI的正向冲击对收益率曲线的斜率因子的影响都为负,IVA对斜率因子的影响为负,DM2对斜率因子的影响先正后负。

数量型货币政策变量(DM2)对斜率因子的影响由正逐渐转负,不断下降。当一国央行实施宽松的货币政策,会导致短期利率下降,同时改变人们的预期,使得由一系列短期利率构成的长期利率下降,当人们对货币政策有效性有信心时,长端利率下降幅度小于短端利率,使得曲线斜率增大,更加陡峭。但笔者的实证结果表明人们对数量型货币政策的有效性信心缺乏。

价格型货币政策变量(R007)对斜率因子的影响为负,在第2期达到最大值,之后幅度變小。R007提高使得资金面短缺,短期利率上升,紧缩的货币政策可能会抑制经济过热,预期通胀降低,长期利率上升幅度较小,使得国债收益率曲线的斜率因子变小,更加平坦。

物价水平(CPI)对斜率因子的影响为负,且持续下降。当发生预期外的通货膨胀,首先使得短期利率提高,再传导至长期利率,但传导过程中存在时滞性,以及市场产生对货币当局能够有效控制经济过热的预期,使得长端利率上升幅度小于短期利率,整条曲线变得平坦。

工业增加值(IVA)对斜率因子的影响持续为正。当宏观经济面向好时,市场参与者对未来的经济预期看好,会增加生产和投资,经济持续扩张,使得收益率曲线斜率上升。

五、基本结论

本文运用动态NS模型,对2002年—2019年国债收益率曲线拟合,分解得到收益率曲线的水平、斜率、曲率因子。在此基础上,引入货币政策指标和宏观经济指标,通过建立VAR模型,运用脉冲响应的方法研究各变量对收益率曲线水平因子和斜率因子的影响。结果表明,数量型货币政策工具和价格型货币政策工具以及宏观经济变量对水平因子的影响均为正,与理论一致,扩张性的货币政策带来国债收益率曲线整体水平的上移。但数量型货币政策对斜率因子的影响仅第一期为正,数量型货币政策的扩张长期带来的是收益率曲线斜率的降低,收益率曲线越平坦,人们对未来的经济预期越差,反映了市场参与者对货币当局数量型货币政策的信心缺乏。价格型货币政策工具对斜率因子显著,银行间七天回购利率的下降能影响收益率曲线斜率变大,更加陡峭,有效达到货币政策的目标。

参考文献:

[1]吕进中,许贤云.货币政策的非对称性传导研究——基于国债利率期限结构视角[J].上海金融,2018.

[2]何晓群,王彦飞.中国利率期限结构与宏观经济运行的关系——基于动态Nelson-Siegel模型的研究[J].经济理论与经济管理,2014.

[3]英飞.美国非常规货币政策对利率期限结构的影响[D].复旦大学,2014.

[4]沈根祥,帅昭文.货币政策的债券市场传导机制——基于利率的预期渠道[J].统计与信息论坛,2017.

[5]中国人民银行调查统计司.我国国债收益率曲线与宏观经济的先行关系及货币政策传导研究[J].金融监管研究,2013.

作者单位:东南大学经济管理学院

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29