海峡两岸合作的保险公司在大陆投资战略分析

2020-12-06 10:49周林毅许慧姗

海峡科技与产业 2020年8期

周林毅 许慧姗

摘要:本文使用2009年至2018年面板数据,分析台资保险公司不同经营策略下各家台资保险业的经营状况,并运用均数分析法、回归分析法等进行分析,结果显示参股保险公司能达到增加获利能力、扩大经营规模的目标,因此,参股模式下的台资保险公司经营状况胜于合资模式下的台资保险公司。

关键词:保险;台资保险公司;参股;合资;获利

中图分类号:F832.48 文献标识码:A

近年来,大陆保险市场迅速增长,台资保险公司也纷纷到大陆市场投资。有6家台资保险机构在ECFA签订之后进军大陆,其中就有2家建立在了福建。2000年3月“台湾金融监督管理委员会”修正了这一许可办法,允许台湾地区保险企业到大陆地区设置并成立办事处;许可办法在2002年8月再次修正,开放台湾地区保险业赴大陆地区设立分公司或子公司。

2010年6月10日,保险监理会对于投资大陆保险市场外资公司的经营规模与股权结構加以规范,要求保险公司单个股东(包括关联方)出资或者持股比例不得超过保险公司注册资本的20%,且境外金融机构资产规模要求标准下调至20亿美元。而《外资保险机构管理条例》指出境外金融机构资产规模需达15亿美元。

随着跨境投资的开放,各家企业投资大陆的策略有所差异,外部层面指标也应纳入评估。本文将通过对6家台资保险公司的财务状况的数据分析,研究投资后对于公司获利的影响。

1 公司治理理论探讨

1.1 研究理论

在过去产业理论中,内部层面讨论的议题主要围绕市场力量理论与效率结构理论,市场力量理论认为市场占有率越高的企业,具备市场定价权力,该企业超额利润较高[1-3]。

规模经济议题在产业文献中,认为资产规模越大的企业可降低平均成本,所以获利能力较佳。资产规模越大的公司,品牌形象较佳,上市的概率也较高,所以资金的募集也较容易,自由现金流量也较多[4],有助于企业对外投资。

在股权结构研究方面,代理人理论是最常被过去文献所讨论的。股权结构较集中的公司,获利能力较佳[5]。2010年保监会《保险公司股权管理办法》要求保险公司单个股东(包括关联方)出资或者持股比例不得超过保险公司注册资本的20%。

严格的资本限制,导致台湾保险业除金融控股公司体系的保险子公司可到大陆投资或经营业务外,中小型保险企业因资产规模无法达到要求,对于大陆的保险市场只能望门兴叹。

1.2 研究假设

大陆保险市场规模与潜力发展是台资保险企业想投资的主要诱因,然而过去文献鲜少讨论投资后对于台湾母公司的获利能力的影响,所以本文提出2个研究假设。

假设1:合资对象为非金融机构,效果令人产生疑问。

一般股份有限公司的所有权人为股东,管理公司决策者为经理人,而股东会委派董事会去监督经理人的运作。股东为了使股东权益的价值发挥到极大,会要求经理人去执行高风险的业务,企图赚取比较高的报酬。合资保险公司股权结构比参股保险公司集中,风险承担意愿较高,合资保险公司可看成是股东控制型公司[6-7]。

假设2:参股公司渠道较多,资产规模扩张较快。

参股保险公司因为具备渠道优势,具备规模效率,所以资产规模扩张较快,因此资产规模显著大于合资保险公司。

2 各台资保险公司的经营现状

2.1 准入规定与符合申请台资公司

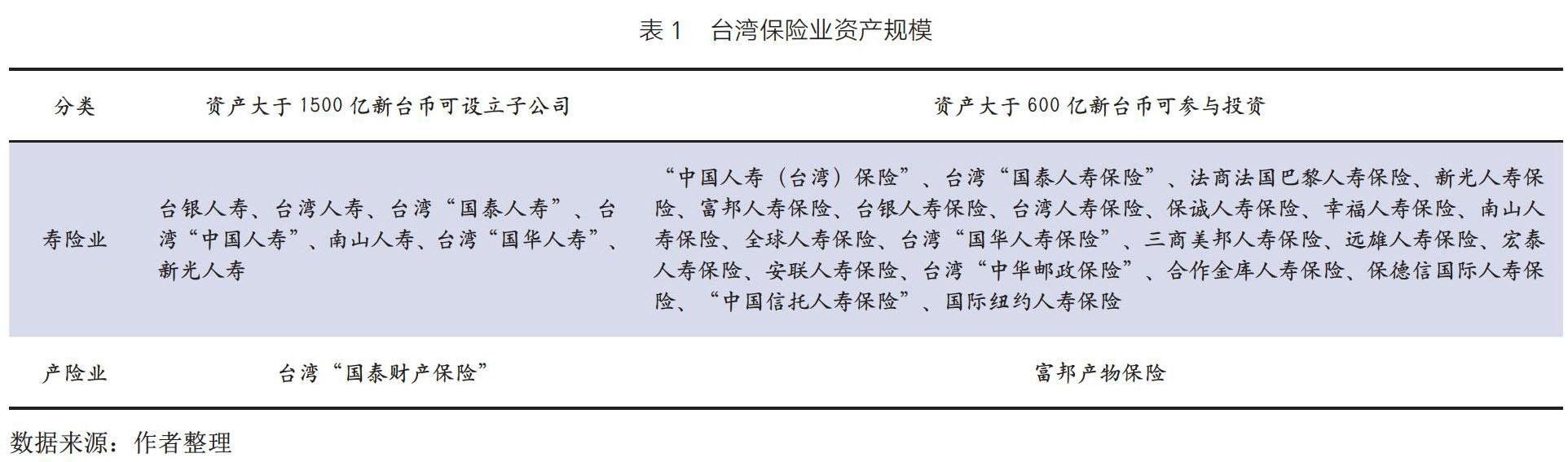

依据大陆保监会《保险公司股权管理办法》与《外资保险机构管理条例》,发现经营超过30年且资产规模超过可参股标准新台币600亿元的保险公司有20余家寿险机构,但申请设立者须资产规模超过新台币1500亿元的仅有7家寿险机构。至于产险机构,仅有1家符合资格,结果如表1。

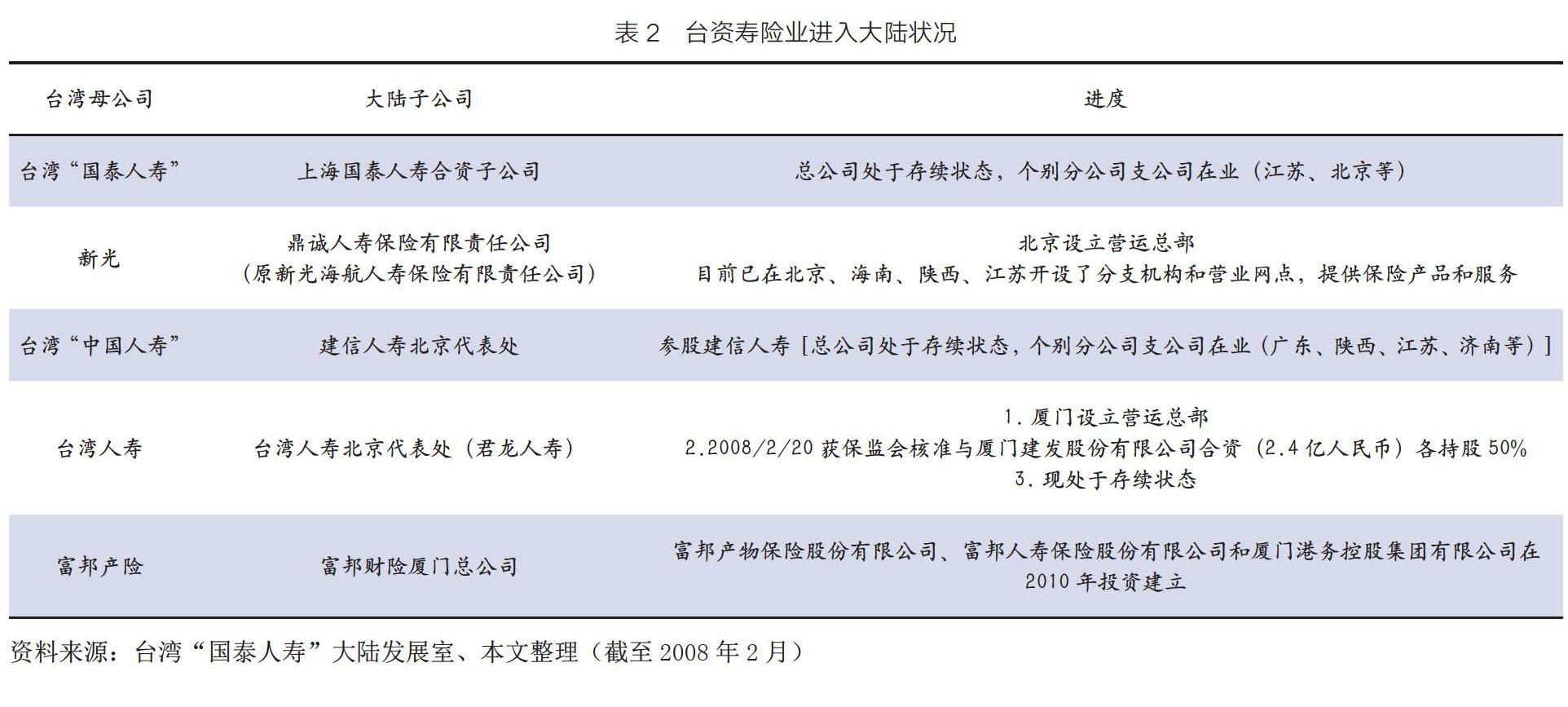

2002年8月份台湾地区实行《两岸保险业务往来许可办法》,台湾保险业可以到大陆设立办事处。2008年台湾金管会已经核准保险业赴大陆设立子公司的保险公司共有7家,其中包括财险业3家;台资保险业进军大陆现况如表2。

2.2 合资公司的总体现状

2014年,国泰金融控股在银保监会批准下,上海中国人寿与国泰金融各持股50%,将东方航空公司变更为上海陆家嘴金融发展有限公司并共同投资总部位于上海的陆家嘴国泰人寿。陆家嘴国泰人寿截至2019年底总资产已超100亿元。

君龙人寿是由台湾人寿与厦门建发股份有限公司申请筹建的合资寿险公司,在2008年2月20日正式得到保监会的批准,成为内地第四家台资保险公司。

新光人寿在2007年获得保监会的批文,和海南航空集团共同出资成立保险公司,是大陆的第二家台资寿险公司,命名为“新光海航人寿”,并将总部设在北京,分别持股50%。2018年10月10日,中国银行保险监督管理委员会正式批准海航集团转让股份,置换股东,并改名为“鼎诚人寿保险股份有限公司”。

富邦产险由富邦产物保险股份有限公司、富邦人寿保险股份有限公司和厦门港务控股集团有限公司在2010年投资建立而成,成为厦门银行的第二大股东,但是厦门银行并没有为其积极的推广销售产品,这一资源也相当于摆设。

2.3 参股公司的经营现状

建信人寿由中国建设银行股份有限公司、“中国人寿保险股份有限公司(台湾)”等投资建立而成[8]。中国建设银行股份有限公司持股51%,成为控股股东,总部设在上海。台湾“国泰财产保险”是由台湾“国泰人寿”和台湾“国泰世纪产险”联合投资于2008年8月在上海建成的大陆第一家台资保险公司。之后国泰产险引进蚂蚁金服的投资,蚂蚁金服二次增资成为国泰产险的大股东,然后以51%持股比例,控股国泰产险。国泰产险经营模式也由合资转变为参股。

3 台资保险公司经营模式分析

3.1 模型设置

本文采用2009至2018《中国保险年鉴》资料,共分析6家公司的资产负债表与损益表资料。本文流程先通过均数检验分析参股与合资公司的特征。Logistic Model用于研究为何选用参股策略,最小平方法回归模型(Panel OLS Model)用于研究参股策略获利补充的显著性。

学者在讨论公司为何要上市时,往往采用逻辑思谛模型(Logistic Model)了解公司上市的原因[9]。本文以逻辑思谛模型了解公司参股的原因。

pr(Y=0.1)=α+βf(DYEAR,LA,LTA,FCF,CLRLALD,ROA,ROE,ROI)+ε (1)

注:α=截距项,ε=残差项,β=回归系数。DYEAR=年度虚拟变数。

参股对获利影响。本文考虑获利的影响因素分为:资产收益率(ROA)、权益报酬率(ROE)以及投资回报率(ROI),采用面板OLS模型用于研究参股策略对于母公司获利能力影响的显著性。

获利能力变量:本文采用资产、股东、投资三方面定义获利,资产代表公司运营总指标,再分成股东与投资两方面。所以以资产报酬率ROA、权益报酬率ROE、投资报酬率ROI来表示获利能力变量。

规模变量:依据过去文献采用资产自然对数值(LTA)观测与获利的关系,并且研究规模扩大是否提升获利能力。

风险变量:本文依据过去文献采用负债资产比率(LA)与理赔率(CLR),研究提高风险承担是否提升获利能力。

自由现金流量变量:探讨台湾人身保险公司组织形态与自由现金流量的关系,显示上市保险公司有较多自由现金流量,以及股权越集中的上市保险公司自由现金流量越高。依据过去文献采用税前息前盈余(EBIT)除以保险费收入表示自由现金流量。

流动性比例:本文以流动资产除以流动负债比例,研究公司流动性对于获利的影响。

参股虚拟变量:本文以参股虚拟变量(Joint)研究参股策略对于资产报酬率(ROA)、权益报酬率(ROE)、投资回报率(ROI)的影響。

3.2 叙述统计

表3显示在大陆开业的保险公司整体获利能力平均为负值,资产报酬率为-0.246,权益报酬率为-0.448,可见6家在大陆开业的保险公司获利状况有待改善。

6家在大陆开业的保险公司平均理赔率为62.5%,负债资产比率为108.5%,投资报酬率为85.4%,有高报酬、高风险特征。自由现金比例为-54.6%,流动比率839.9%,可见6家在大陆开业的保险公司流动比率高,但是自由现金比例低,投资效率尚可。

4 台资保险公司的经营现状均数分析

表4显示参股公司资产回报率(ROA)10年平均为0.007,合资公司资产回报率10年平均为-0.288,两者差异在1%的显著水平下。表示参股保险公司在资产获利率方面高于合资公司,而且已经营收转正。

在权益回报率(ROE)方面,参股公司权益回报率10年平均为0.039,合资公司权益回报率10年平均为-0.529,两者差异在1%的显著水平下。再次证明参股保险公司在资产获利率方面高于合资公司,而且已经营收转正。

在负债资产比率(LA)方面,参股公司负债资产比率10年平均1.152,这表示有保险公司失去偿付能力,参股保险公司负债资产比率10年平均0.678,两者差异在1%的显著水平下。

在资产规模(LTA)方面,参股公司负债资产比率10年平均值高于参股保险公司资产10年平均值,两者差异在5%的显著水平下。在自由现金比率(FCF)方面,合资公司自由现金比率10年平均为-0.638,参股保险公司自由现金比率10年平均0.015,两者差异在1%的显著水平下,证明参股保险公司相较于合资公司拥有较多的自由现金。

表5显示台资保险公司参股原因为提升股东权益报酬率(系数为正向0.052,在10%显著水平下)、扩大经营规模(系数为正向0.238、0.225、0.238,皆在1%显著水平下)。然而,由于台资保险公司急于扩大经营规模,因此参股公司开始承接大量的高理赔率业务(系数为正向0.022,在1%显著水平下),还有投资回报率也开始下降(系数为负向0.017,在5%显著水平下)。

5 结论与建议

5.1 结论

本研究采用2009年至2018年6家在大陆开业的保险公司资料(Panel Data)共57笔,实证假说1、2皆成立。在大陆开业的保险公司中,仅有2家为参股方式,其他公司为合资公司,均数检验发现参股保险公司获利状况优于合资保险公司、参股保险公司经营规模显著大于合资保险公司、参股保险公司自由现金流量显著高于合资保险公司、参股保险公司负债资产比率显著低于合资保险公司。

研究发现,保险公司参股原因包括提升公司资产回报率、提升公司权益回报率、扩大经营规模、高自由现金流量、低负债资产比率特征等。整体而言,台资保险公司参股策略对于资产报酬率与权益报酬率有正向影响,显示参股策略对于股东获利有所帮助。

5.2 研究建议

新团队新营销技术:在新营销技术方面,现在大多数群众都认为新营销技术为互联网金融,并且坚信新营销技术会带来新人脉客群(含非金融业异业结盟)。

降低理赔率的策略:多数的群众认为扩大保险覆盖率可达到降低理赔率,但是只有少数的群众认为公司将会设计保险互联网核保制度来降低理赔率,部分群众认为公司仍然应该实地查核,显示联网保险趋势应该加快设计保险互联网核保制度。

在征信制度方面:在征信部分,公司要建立征信团队,利用股东关系企业提供征信资料,降低理赔率。整体而言,台资保险公司改组原因为公司会利用股东关系企业提供征信资料,降低理赔率[10]。

参考文献

[1] James C,Hao,Chou L-Y. The estimation of efficiency for life insurance industry: The case in Taiwan[J]. Journal of Asian Economics ,2005(16):847-860.

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

中国外汇(2019年10期)2019-08-27

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

商周刊(2018年15期)2018-07-27

法制与社会(2016年30期)2016-11-24

科教导刊·电子版(2016年26期)2016-11-21

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

表面工程与再制造(2014年2期)2014-02-27