新发贷款利率一年来首次回升

2020-12-06 10:50刘链

证券市场周刊 2020年43期

刘链

央行11月26日公布了《2020年第三季度中国货币政策执行报告》(下称“《报告》”),从宏观经济形势、货币信贷概况、货币政策操作、金融市场运行、宏观经济分析、货币政策趋势等方面阐述了央行的货币信贷政策执行效果与监管方向。

根据《报告》的披露,三季度,金融机构贷款合理增长,信贷结构持续优化。为支持实体经济,银行贷款保持稳定增长,中长期贷款年内维持增速扩张,制造业中长期贷款和小微企业贷款较快增长。

贷款加权利率季节性回升,信贷资源储备充分。9月贷款加权平均利率为5.12%,比2020年年末下降32BP,同比下降50BP,但环比季节性回升6BP。前三季度,银行低利率的小微贷款任务基本完成,高收益贷款占比有所上升,促使贷款加权利率季节性回升。伴随经济平稳增长,信贷需求逐步扩张,而银行年末开始为2021年储备信贷资源,此时市场需求大于供给,银行议价能力提升,贷款利率整体企稳回升。

坚持稳健货币政策思路,更加灵活适度、精准导向。央行提出既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来;同时强调“把好货币供应总闸门”。这反映当前中国经济增长好于预期,央行从疫情期间稳健宽松的态度转为中性基调,保持灵活适度的稳健货币政策。

未来一段时间,货币政策保持稳健中性、灵活适度的总基调,市场资金流动性维持动态平稳。对应信贷结构持续优化,贷款加权利率止跌回升,银行资产端盈利能力得以提升。自前期创低点后,银行板块基本回归至上年末位置,整体实现估值持续修复。当前低基数对应未来增长空间提升,业绩增长预期确定性高。

新发贷款利率环比回升

数据显示,9月新发放信贷环比6月有所回升,主要是经济修复、需求拉动贷款定价提升。一般贷款为5.31%(不含票据和按揭),环比上升5BP;票据融资3.23%,环比上升38BP;按揭贷款利率 5.36%,环比6月下降6BP,降幅边际缩窄。

存量贷款重定价带来的贷款利率下行影响减弱,由于银行业早投放、早收益的行为驱使,行业信贷发放集中于上半年,每年对信贷的重新定价也多集中于上半年。根据2019年年报数据的披露,接近60%的存量信贷在一季度完成重定价,35%左右的存量贷款将在二至四季度完成重定价,意味着由存量贷款利率走低带来的影响是在减弱的。

从结构维度来看,中长期贷款占比提升将拉升贷款利率。9月新发放居民信贷结构基本与6月接近;但企业端中长期贷款占比有较大幅的提升,预计对贷款收益率有一定的拉动作用。自三季度以来,预计行业受限合意信贷规模与结构性存款的严监管,企业短贷净增规模维持弱增长、票据则维持压降,信贷规模让位于企业中长期贷款。

那么,9月新发放贷款利率上行是否有持续性?展望未来贷款利率,边际回升的概率较大,但预计市场化修复进程较慢。需求拉动新发放贷款定价提升,新发放贷款定价边际回升,随着贷款重定价逐步进行后续将在财报中得以体现。

货币政策边际收紧,资金市场利率走高将对信贷市场利率有所传导;更深层次原因是经济修复,即使货币政策维持中性,生产扩张带来的融资需求扩张也将使收益率曲线抬升。我们比对了资金市场利率与新投放信贷利率的传导情况,发现新发放信贷利率走高几乎与资金市场利率回升同步。

图1:银行与A股PB估值

资料来源:Wind,财信证券

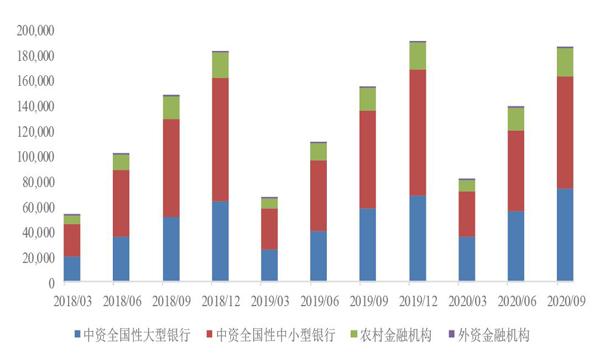

图2:各類金融机构新增人民币贷款

资料来源:Wind,中国人民银行,财信证券

但从《报告》中可以看到,降低实体融资成本仍是监管的重要任务,预计贷款定价的修复进程会比市场化假设来的慢一些。《报告》在下一阶段主要政策思路中指出:健全市场化利率形成和传导机制,深化贷款市场报价利率改革,继续释放改革促进降低贷款利率的潜力,综合施策推动社会融资成本明显下降,发挥市场在人民币汇率形成中的决定性作用。

央行于2020年6月1日创设“普惠小微企业贷款延期支持工具”和“普惠小微企业信用贷款支持计划”两项直达实体经济的货币政策工具,进一步完善结构性货币政策工具体系。

所谓普惠小微企业贷款延期支持工具政策的主要内容有以下两个方面:第一,缓解小微企业贷款还本付息压力,明确中小微企业贷款还本付息最长可延期至2021年3月31日,其中对普惠小微企业贷款“应延尽延”,对其他困难企业贷款协商延期。第二,鼓励地方法人银行对普惠小微企业贷款“应延尽延”,创设普惠小微企业贷款延期支持工具,提供400亿元资金,以通过特定目的工具(SPV)与地方法人银行签订利率互换协议的方式,向地方法人银行提供激励,激励资金约为地方法人银行延期贷款本金的1%。

截至2020年9月末,全国银行业金融机构已累计对189万家市场主体的贷款本金和91万家市场主体的贷款利息实施了延期,共涉及4.7万亿元到期贷款本息。其中,4.7万亿元延期还本付息贷款占比总贷款2.77%。据统计,普惠小微企业贷款延期支持工具按月操作,合计对地方法人银行6-9月延期的4695亿元普惠小微企业贷款本金提供激励资金47亿元,惠及50万家小微企业。

而普惠小微企业信用贷款支持计划政策的主要内容如下:第一,支持信用类小微贷款。央行提供4000亿元再贷款资金,通过SPV按40%的比例向符合条件的地方法人银行提供优惠资金支持。购买范围为3月1日至12月31日期间新发放的普惠小微信用贷款,期限不少于6个月。第二,坚持市场化的方式,本质是进行结构性宽松。央行购买的信用贷款仍委托商业银行管理,央行不承担风险和收益,即央行通过地方银行定向向小微企业进行流动性的释放。第三,此次对小微企业新增贷款的带动作用在1万亿元(4000亿元额度,40%的购买比例)。

从《报告》可以看出,三季度,央行对宏观经济形势的判断较乐观,在近来各项经济数据持续向好的支撑下,三季度,中国GDP增速已由负转正,鉴于中国疫情防控的效果一直处在世界前列,全年实现正增长是大概率事件。不过,在对经济形势的分析中,央行特别强调了疫情冲击所带来金融风险的滞后性。

根据“中小微企业延期还本付息”政策内容,小微企业的延期还本付息最迟可延长到2021年3月31日。从影响规模来看,央行披露,截至9月末,全国银行业金融机构共有 4.7万亿元到期贷款涉及延期还本付息,在总贷款中的占比为2.7%。展望2021年,尽管疫情的影响在2021年会进一步减弱,但纾困政策的到期、货币政策的常态化,金融风险的滞后性等因素的叠加,预计行业的不良生成还会保持相对高位,不良率将小幅上升。

貨币政策向常态化回归

值得注意的是,三季度货币政策的表述较二季度有明显调整,不同于二季度强调“坚持把支持实体经济恢复与可持续发展放到更加突出的位置”,三季度的《报告》显示出货币政策将逐步恢复常态,流动性将边际收敛的政策思路。在对货币政策思路的阐述中开始强调对流动性过溢的管理,提出“不让市场缺钱又坚决不搞‘大水漫灌”,并重新出现“把好货币供应总闸门”的提法,提出“尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定”的政策思路。

根据中银证券的分析,未来货币政策的调整将是温和的,出于政策延续性的考虑和金融体系的稳定发展,流动性不存在大幅收紧的可能,但总体资金状况将趋于紧平衡。在此背景下,市场资金利率的边际向上,利好银行息差的同时也将给银行负债端成本上行带来一定的压力。

银行贷款利率表现在三季度迎来拐点,9月新发贷款加权平均利率为5.12%,比6月上行6BP,为2019年四季度以来首次止跌回升。具体来看,一般贷款利率较6月上行5BP,其中,企业贷款加权平均利率比6月仍小幅下降1BP,但降幅已明显收窄,预计一般贷款利率的上行主要是由居民贷款利率(非按揭)上行带动所致。随着疫情对经济活动的影响减弱,生产经营活动逐步恢复正常,前期受疫情影响较大的零售业务在需求恢复的拉动下,新增贷款定价上行。

展望未来,中银证券认为,随着经济活动向好和有效融资需求的回升,信贷利率触底回升,看好银行业息差的未来表现。而流动性边际收敛,市场资金利率的上行,都将支持信贷利率持续提升,利好银行息差的改善。但鉴于央行在《报告》中仍然提及:“深化贷款市场报价利率改革,继续释放改革促进降低贷款利率的潜力,综合施策推动社会融资成本明显下降”,我们认为未来贷款利率的上行斜率将较为平缓,可持续性还需继续关注宏观经济复苏的表现。

从利率浮动情况来看,9月一般贷款中利率高于LPR的贷款占比为67.7%(9月为70%),利率低于LPR的贷款占比为24.9%(9月为24%),贷款利率加减点区间整体较6月有所下移。

《报告》对三季度和全年经济形势的判断较为积极,在此基础上,央行的货币政策思路更加强调回归常态化,重提“把好货币供应总阀门”,预计未来市场流动性将温和收敛。9月新增信贷利率止跌回升,环比6月上行,估计主要是随着宏观经济形势的好转,实际经济有效融资需求回升支撑居民贷款定价上行。

目前,银行板块具备低估值、低仓位的特点,在2021年经济继续修复向好以及流动性边际收敛的预期催化下,中银证券认为,银行基本面将呈现息差稳中有升、盈利大幅反弹的良好表现,支持银行板块估值修复有较强的基本面支撑力。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28