基于AHP方法的建筑施工企业财务风险管控

2020-12-06 10:35刘迎

财会学习 2020年32期

刘迎

摘要:本文基于层次分析方法,结合某建筑施工企业财务管理现状,构建了建筑施工企业财务风险评价体系,判断、评价、统计了财务风险评价指标权重,并结合财务风险指标阐述了财务风险内容和控制策略,以期为建筑施工企业财务管理提供有益的参考和借鉴。

关键词:建筑施工企业;财务风险;层次分析法;财务风险控制

引言

当前,随着我国国民经济增速放缓,建筑行业转型升级加速,建筑市场竞爭由以往数量扩张向价格竞争、向质量、差异化竞争发展,建筑施工企业财务状况直接影响其存续与发展,因此,建筑施工企业应树立财务风险管理意识,科学运用财务风险识别方法对潜在的财务风险进行识别和控制,并采取针对性措施加以预防和控制,将建筑施工企业财务风险控制在合理范围内,保障建筑施工企业健康稳定发展。

一、财务风险概念

企业财务风险是指企业经营管理过程中因经营决策收益不确定性、损失不确定性造成企业财务资金损失。根据风险类型划分,可将企业内部财务风险分为筹资风险、投资风险、存货管理风险、流动性风险等。同时,企业财务管理受外部市场环境、法律环境、社会文化环境、资源环境等因素影响,虽然,外部因素存在于企业之外,但对企业财务管理产生直接、间接影响。由此可见,财务风险客观存在且伴随企业发展长期存在,不能消除,只能通过风险识别、风险控制途径加以预防和控制。

二、基于AHP的建筑施工企业财务风险评估

根据层次分析法(AHP)的理论与方法,应通过“风险识别、风险指标权重确定、风险指标整体评价”的顺序进行分析。

(一)建筑施工企业财务内部财务指标分析

根据PEST分析方法,选取建筑施工企业财务一级指标如下:

(1)盈利能力。盈利能力是建筑施工企业生存与发展的关键要素,是衡量建筑施工企业“造血”能力的关键指标,盈利能力客观反映建筑施工企业营业业绩,即营业收入、成本投入,是发现建筑施工企业财务风险问题、改进其风险管理的突破口。

(2)营运能力。营运能力反映企业资产、资源使用效能、管理效率,即企业利用各项资产获取利润的能力。选取营运能力作为企业财务风险分析指标,能够客观反映建筑施工企业采购固定资产的效益、存货周转率、应收账款催收情况,将营运能力作为风险识别的重要指标具有客观性和合理性。

(3)偿债能力。偿债能力是企业健康可持续存续的关键。对于建筑施工企业而言,如企业债务风险过大,可能导致企业资金周转困难,甚至影响建筑企业正常运营和企业社会形象。以债务风险作为财务风险指标具有相关性与适用性。

(4)发展能力。经营增长状况客观反映企业持续发展、扩张能力,主要反映建筑施工企业通过自身生产经营活动,不断扩大、发展的财务能力。该指标选取能够反映企业成长性,选取该指标与企业财务风险具有较高的相关性。

(二)二级指标选取

根据盈利能力、营运能力、偿债能力、发展能力反映的建筑施工企业财务指标,将一级指标分解为二级指标,包括:营业利润率、成本费用率、总资产报酬率、存货周转率、应收账款周转率、总资产周转率、速动比、现金流动负债比、资产负债率、营业增长率、总资产增长率、资本保值增长率,共计12个二级指标,二级指标与一级指标对应关系如表1所示:

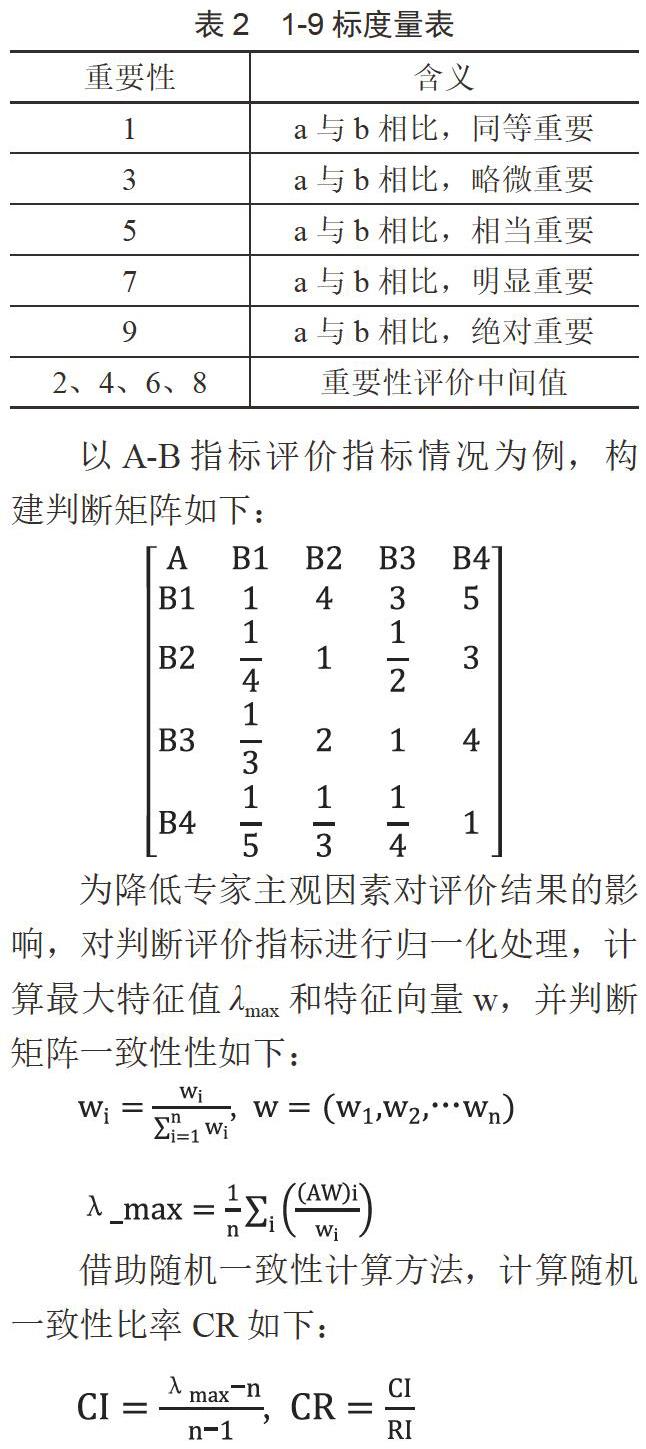

(三)财务风险指标权重确定

基于财务风险指标体系,以福建省某建筑公司财务状况为例,采用1-9标度量表建立两两比较矩阵,邀请财务专家、建筑公司财务部门人员共计15人,对该企业财务风险指标重要程度进行两两比较排序,统计财务指标评价判断矩阵如表2所示:

以A-B指标评价指标情况为例,构建判断矩阵如下:

为降低专家主观因素对评价结果的影响,对判断评价指标进行归一化处理,计算最大特征值λmax和特征向量w,并判断矩阵一致性性如下:

借助随机一致性计算方法,计算随机一致性比率CR如下:

当CI和CR均小于0.1时,则两两判断矩阵符合一致性要求,RI数值查表可得(见表3):

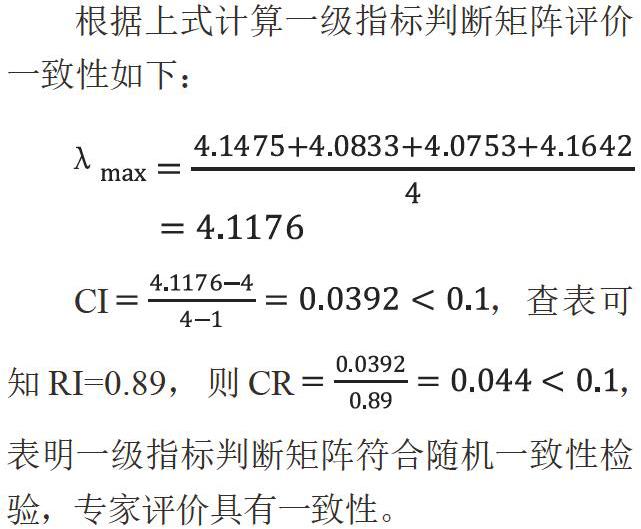

根据上式计算一级指标判断矩阵评价一致性如下:

CI,查表可知RI=0.89,则CR,表明一级指标判断矩阵符合随机一致性检验,专家评价具有一致性。

根据专家判断矩阵归一化处理和计算结果一级、二级指标权重系数如表4所示:

根据表4可知,盈利能力是影响企业发展的关键指标,而影响盈利能力和偿债能力的关键指标是营业利润率、成本费用率和速度比。营业利润率反映建筑施工企业经营管理成果,成本费用和速动比则是反映企业资产流动性和稳定性,当营业利润率、成本费用率、速动比指标处于不良状态时,该建筑施工企业将陷入经营困境,甚至发生资金链断裂、项目中断等风险。

三、基于层次分析法的建筑施工企业财务风险评价结果分析

基于建筑施工企业财务风险评价结果,结合风险指标权重排序和该建筑施工企业实际情况,对建筑施工企业财务风险评价结果分析如下:

(一)建筑施工企业财务风险分析

(1)主营业务盈利能力减弱、成本费用上升。该企业主营业务主要为PPP项目、EPC项目等,对政府调控政策敏感。同时,受建材市场波动影响和税收政策影响,建筑施工企业税务成本、项目实施成本不断上升,导致建筑施工企业主营业务盈利能力不断下降,而项目管理费用、建材价格等成本费用不断上升。

(2)筹融资风险加大。从偿债能力来看,建筑施工企业流动比、现金比、资产负债率风险不断加大,且受政府调控政策影响,建筑施工企业筹资、融资渠道不断缩窄,筹资成本上升,多数项目过度依赖银行贷款,给建筑施工企业造成较大的还款压力,一定程度上加大了企业财务风险。

(3)流动资产周转率低,应收账款催收困难。受建筑市场行业环境影响,建筑施工企业回款周期长,导致大量资金占用。部分已竣工工程项目因工程纠纷、索赔等问题无法及时回收账款,造成建筑施工企业资金速动比下降,甚至产生坏账,不仅影响了资产质量,甚至可能引发企业财务风险。

(二)建筑施工企业财务风险控制策略

针对上述问题,建筑施工企业应从以下几个方面入手,预防和控制企业财务风险。

(1)重视宏观调控政策,合理规划税务筹划。在我国密集调控房地产行业的时代背景下,建筑施工企业应加强宏观政策、财经政策研究,加强与政府主管部门沟通,及时了解最新政策信息,尽可能降低政策性变化对建筑施工企业财务风险的影响。例如,根据我国财务法规政策,项目整体核算时,可采取高适用税率缴纳税率,建筑施工企业应结合自身项目实际情况,按项目类型、分部分项工程分别核算税率,以此达到合理税务筹划的目的。同时,以PPP项目为例,在涉及公共基础设施建设项目时,可按“三免三减半”优惠政策核算项目税率,改善宏观调控政策对建筑施工企业项目实施成本的影响,提高企业项目盈利能力。

(2)创新企业融资策略,降低企业融资风险。针对建筑施工企业融资风险高的问题,企业应积极寻求多方荷载,不断拓展融资渠道,降低企业融资成本和还款压力。首先,可与PPP项目运营机构、金融机构展开合作,根据项目建设周期、运营周期、项目预算等,通过银行贷款、社会融资、联合授信、海外直贷和内保外贷等方式,解决境内、外项目融资困境,合理降低企业融资成本。其次,以PPP和ABS结合方式融资,实现PPP项目证券化融资,通过市场化运作,通过资本市场长期投资解决建筑施工企业融资难题。但需注意项目陈本与收益倒挂的问题,合理控制项目融资财务风险。

(3)加快应收账款催收,降低资金占用,提高资金速动比。针对已竣工完成未清收的账款,建筑施工企业应加强催收清欠工作,必要时可考虑免除部分债务,督促客户主动还款;针对拒不履行合同义务的企业,应积极通过法律途径进行财产保全、强制执行。此外,为降低已完工未结清项目资金占用,在总承包模式、分包模式下,建筑施工企业可在保持总价款不变的情况下,适当提高先施工项目单价,降低后施工项目报价,并根据施工进度及时催收回款,加快施工项目回款效率,降低项目资金占用,提高建筑施工企业资金速度比。

结语

总之,当前建筑施工企业财务管理受政策调控、市场环境、融资渠道等因素影响显著,导致建筑施工企业面临较大的财务风险。建筑施工企业应结合自身经营状况,合理选择和應用财务风险分析方法,分析、识别财务风险指标,构建财务风险评价体系,研究财务风险关键指标,并制定、采取有效措施加以预防和控制财务风险,保障建筑施工企业健康可持续发展。

参考文献

[1]魏永生.H建筑施工公司财务风险管理研究[D].西安:陕西师范大学,2017.

[2]金茹楠.ZN建筑公司财务风险防范研究[D].哈尔滨:哈尔滨商业大学,2017.

[3]王庆勇.建筑施工企业财务风险及防范对策分析[J].金融经济,2014(06):222–224.

[4]鲁帆.建筑施工企业财务风险控制与防范研究[J].商业会计,2012(19):106–108.

[5]王娟娟.建筑施工企业财务风险预警及防范研究[D].西安:西安建筑科技大学,2012.

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代经济信息(2016年27期)2016-12-16

商(2016年32期)2016-11-24

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17