以中美两国为例根据购买力平价理论研究物价变动和汇率的关系

2020-12-04 12:02:34傅钰晶

报刊精萃 2020年14期

傅钰晶

英语二班 17013925

1994 年-2014 年人民币汇率并轨后经过调整阶段在稳步升值,美元汇率在波动中贬值,由于一系列复杂因素导致相对购买力平价理论不能很好地解释二十年内两国汇率水平,下面结合两国的物价变动情况通过三个部分对这一背离进行分析和例证。

一、世界银行如何使用购买力平价评估人民币汇率的?

1992 年Cassel 提出了购买力平价理论(即PPP)。在满足一价定律成立等严格前提下,PPP 很好地体现各国名义汇率,两者不产生背离,因此主流的汇率理论基本上将其作为确定标准。通过世界银行发布的《用于贫困国际比较的购买力平价:确定标准资料来源和方法》可知,中国的PPP 数据是以中国学者任若恩—陈凯(1994 年)的研究成果作为基础,综合其他相关研究结果进行适当调整,再利用中美两国相对通货膨胀指数进行外推而取得的。

二、观察并分析1994-2014 年我国物价变动与人民币汇率之间的关系。

(一)理论分析:[1]根据购买力平价理论,通货膨胀存在于两国时,名义汇率的值等于之前的汇率与两者通货膨胀率商的乘积值。当人民币通货膨胀率低于美国通货膨胀率时,人民币相对升值;当美元通货膨胀率低于中国通货膨胀率时,人民币相对贬值。因此,我国物价变动和人民币汇率应该呈整体负相关的关系。

(二)实证分析:基于理论分析,查证1994 年-2014 年中国物价变动和人民币汇率的关系是否与之相符。

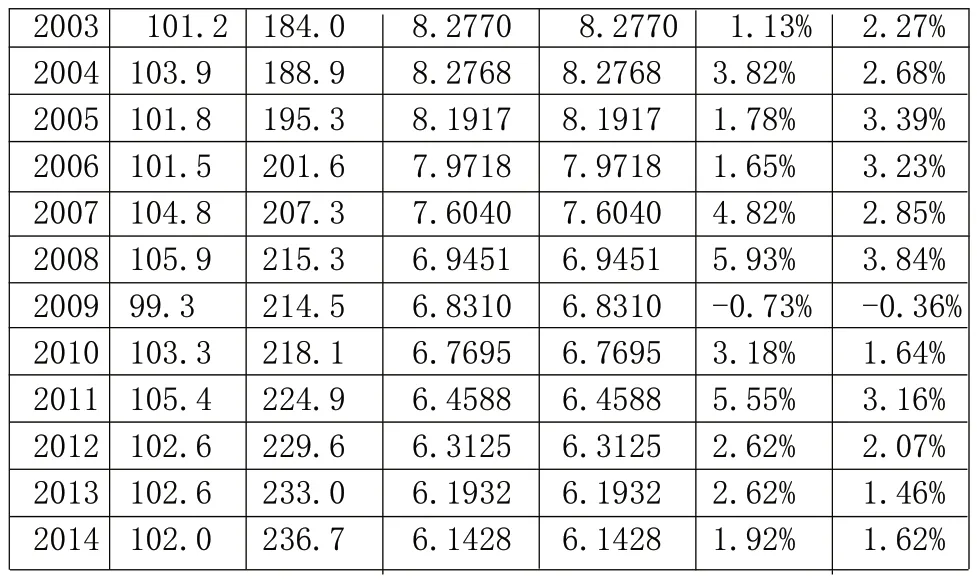

表1 1994-2014 年中美物价、汇率及通胀率对比

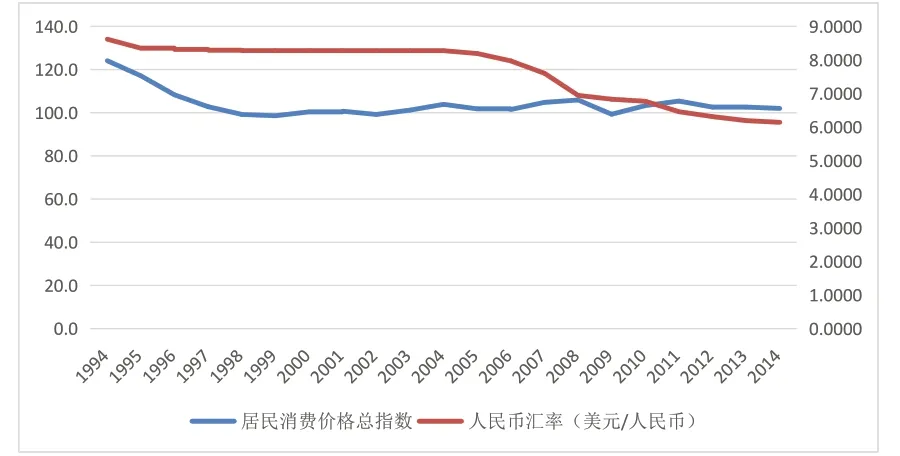

图1 1994-2014 年中国居民消费价格指数及人民币汇率变动情况

根据实际情况不难发现现实数据与理论值有较大偏差。以最典型的1994-1997 年为例,这四年中国的通货膨胀率远高于美国的通货膨胀率,尤其在1994 年达到24.26%。按照理论应该有人民币明显贬值的趋势,但是在此期间人民币不但没有贬值反而明显升值了。其次,[2]1998-2003 年根据数据可推知中国进入通货紧缩时期,通货膨胀率明显低于美国甚至呈现负数,按照理论这一期间的人民币会出现升值走向,但是实际上人民币币值稳定,甚至在2001-2003 年保持不变。2004 年中国通货膨胀率较美国高,但实际上人民币汇率有略微升值,与理论有差距。2005-2006 年中国通货膨胀率低于美国,理论和实际相符,人民币升值。2007-2014 年人民币稳步升值,但是根据历年数据只有2009 年实际与理论对应,其他的年份都不符合。

(三)分析结论及政策建议:

由相对购买力平价得到的理论人民币汇率走势分析并不能很好地解释1994-2014 年的现实情况。

究其原因:[3]1.购买力平价理论的基石是一价定律,而一价定律受到诸多因素影响。考虑到关税壁垒、运输费用和其他限制因素,所以在两国间商品并不具有同一性的1994-2014 年中跨国间较难成立。2.一价定律不适用于非贸易品,和美国不同,对于中国这类发展中国家来说,非贸易品占了国民生产总值的较大部分,所以通常情况下理想的一价定律无法成立。[4]3.1994 年以前长期存在缺陷的人民币汇率机制使得物价和汇率的变动不具有一致性,在计算1994 年的汇率变动时要考虑1993 年。4.与美国相比,中国的金融市场相对封闭,汇率在较大程度上要受到国家的调控。5.国内的劳务市场和其他市场的波动也会产生影响。6.汇率还受到重大政治、经济和社会公共事件的作用。根据国家统计局公布的数据显示,疫情之下中国第一季度经济缩水6.8%。

政策建议:[5]在用购买力平价解释汇率波动时需要注意中国作为发展中国家在对外贸易上和发达国家有差异,在必要时需要进行修正否则会出现理论和实际相悖的情况。对于中国,根据购买力平价理论,应当维持稳定的人民币币值,这是确保经济发展的前提。随着经济发展,在可贸易商品上的实际购买力增强,人民币必然有升值的前景。

三、观察并分析1994-2014年美国物价变动与美元汇率之间的关系。

(一)理论分析:

根据购买力平价理论,通货膨胀存在于两国时,名义汇率的值等于之前的汇率与两者通货膨胀率商的乘积值。当美元通货膨胀率低于人民币通货膨胀率时,美元相对升值;当人民币通货膨胀率低于美元通货膨胀率时,美元相对贬值。因此,美国物价变动和美元汇率应该呈整体负相关的关系。

(二)实证分析:

基于理论分析,查证1994 年-2014 年美国物价变动和美元汇率的关系是否与之相符。

图2 1994-2014 年美国居民消费价格指数及人民币汇率变动情况

根据实际情况结合图表可以发现美国的现实数据与理论值同样背离。虽然1994-1997 年美国的通货膨胀率远低于中国的通货膨胀率,按照理论美元应该有明显升值的趋势,但是在此期间美元反而贬值了。其次,1998-2003 年根据数据可推知中国进入通货紧缩时期,美国通货膨胀率远高于中国,按照理论这一期间的美元会出现贬值走向,但是从数据得知美元汇率稳定,甚至在2001-2003 年保持不变。2004 年美国通货膨胀率较中国低,但实际上美元汇率有略微降低,与理论有差距。2005-2006 年美国通货膨胀率高于中国,理论和实际相符,美元贬值。2007-2014 年美元汇率逐年下降,但是根据事实上只有2009年实际与理论对应,其他的年份都不符合。

(三)分析结论及政策建议:

由相对购买力平价得到的理论人民币汇率走势分析并不能很好地解释1994-2014 年的现实情况。

究其原因:1.购买力平价理论的基石是一价定律,而一价定律受到诸多因素影响。考虑到关税壁垒、运输费用和其他限制因素,所以在两国间商品并不具有同一性的1994-2014 年中跨国间较难成立。2.一价定律不适用于非贸易品,尽管美国属于发达国家,贸易品占了国民生产总值的较大部分,但由于不可忽略的非贸易商品存在,导致理想的一价定律无法成立。[6]3.美国贸易逆差是内生性、结构性、持续性的,其经常账户逆差对汇率变动起到长期作用,直接反应于外汇市场的供求关系。4.美国的劳务市场和其他市场的波动也会产生影响。5.汇率还受到重大政治、经济和社会公共事件的作用,例如美国的911 事件、2008 年金融危机以及近几年愈演愈烈的中美贸易战。当然,从近期的突发疫情可见一斑。美国情报官员隐瞒疫情却疯狂抛售股票;美股接连熔断,华尔街极具震荡;欧佩克+协议破裂后油价暴跌,西德克萨斯中质石油在纽约商品交易所价格下跌严重。

政策建议:在用购买力平价解释汇率波动时需要注意美国作为发达国家和超级大国在对外贸易上比发展中国家更具复杂性,需要对数据进行修正否则会出现理论和实际相悖的情况。作为超级大国,美国更应当维持稳定的美元币值,这是稳定经济发展的前提,也是维持其作为储备货币被各个国家广泛使用的国际货币地位的要求。

猜你喜欢

环球时报(2020-10-29)2020-10-29 05:17:05

中国电业与能源(2019年6期)2019-07-20 08:34:28

能源(2017年7期)2018-01-19 05:05:09

能源(2017年11期)2017-12-13 08:12:20

妇女之友(2015年11期)2016-04-15 07:26:46

现代远程教育研究(2015年2期)2016-01-15 06:06:27

环球企业家(2014年2期)2014-04-29 00:44:03

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10