新冠肺炎疫情导致的危机及影响

2020-11-28 07:20:36

现代阅读 2020年8期

2020年春节期间,新冠肺炎疫情在国内蔓延。举国上下共同抗击疫情,使疫情得到有效控制。但海外疫情从2月下旬开始大面积暴发。美国、意大利、西班牙、德国、法国等成为重灾区。全球经济深度衰退难以避免,当前我们面临的情况类似于2003年“非典”和2008年国际金融危机的叠加。

疫情打断了中国经济2019年底的弱企稳,在经济下行压力较大的背景下,全面冲击中国宏观经济、中观行业和微观个体。疫情大流行一度引发全球流动性危机。2020年2月19日至3月20日,美、英、法、德的股市累计下跌均超过30%。美股10天内4次熔断,债券也遭到抛售,全球一度陷入流动性恐慌。流动性危机通常是金融危机的前兆。美、欧被迫推出大规模刺激计划,力度超过2008年国际金融危机。

疫情严重冲击了全球正常的生产生活秩序。诸多国家采取了“封国”、“封城”、停工停学等措施。美、欧经济衰退将从贸易、外需、产业链、金融市场等渠道对中国进行传导。因此,我们必须作好充分准备和应对。疫情的影响是全面的,宏观上是数据,微观上是多少家庭的悲欢离合。

对宏观经济的影响

疫情对宏观经济的冲击来自供给和需求两方面。

供给方面,原材料、劳动力等生产要素流通受阻,物流、生产、销售、回款等正常经营活动受到严重干扰,企业停工减产。2020年第一季度GDP同比下降6.8%,规模以上工业增加值同比下降8.4%。

需求方面,消费、投资、出口“三驾马车”受到严重冲击。第一,防控疫情需要隔离防控,避免人口大规模流动和聚集,消费需求大幅降低,2020年第一季度社会消费品零售总额同比下降19.0%。第二,工人返城、工厂复工延迟,生产活动无法正常进行,房地产、制造业、基建投资短期基本停滞,第一季度固定资产投资完成额同比下降16.1%。第三,疫情全球大流行,外需疲软,外贸受阻,第一季度出口同比下降13.3%。更为关键的是,经济预期恶化,市场信心不足。

对中观行业的影响

疫情对不同行业的影响充分显现。一方面,短期来看,餐饮、旅游、电影、交通运输、房地产等行业因人员暂停流动而受到直接冲击;中长期来看,疫情在全球蔓延,家电、汽车等高度依赖外需和全球产业链的行业将受到波及。另一方面,生鲜电商、移动游戏等少量行业由于大众在疫情期间消费与娱乐方式的转变而获得发展机遇,医疗医药相关行业更是直接受益。

餐饮行业成为受疫情影响的重灾区。2019年全国餐饮收入46721亿元,其中15.5%来自春节期间的消费旺季。但受疫情影响,为避免人群聚集,2020年春节期间大量餐饮场所暂停营业,营收锐减。根据2020年2月12日中烹协报告,相比2019年春节,疫情期间78%的餐饮企业营业收入损失达到100%以上,9%的企业营收损失达到9成以上,7%的企业营收损失为7成到9成:营收损失在7成以下的仅为5%。2020年第一季度,餐饮收入6026亿元,同比下降44.3%;限额以上餐饮收入1278亿元,同比下降41.9%。餐饮业依赖现金流,而且中小企业占绝对主体,抗风险能力较弱。中国连锁经营协会报告显示,截至2020年3月1日,5%的样本企业表示已经没有现金支撑企业运营,79%的样本企业表示依靠自有现金无法支撑过3个月。

旅游行业预计全年负增长。2019年国内旅游人数达60.1亿人次,全年实现旅游总收入6.6万亿元。春节是除“十一”和“五一”之外的重要旅游黄金周,2019年春节假期7天全国旅游接待总人数为4.2亿人次,实现旅游收入5139亿元。但2020年春节期间居民纷纷中止出行,国内主要景点被关闭,大型文娱活动被取消。3月随着疫情得到有效控制,旅游景区逐渐恢复运营,但进度缓慢。截至3月16日,全国已有28个省(区、市)的3714家A级旅游景区恢复对外营业,复工率约30%。中国旅游研究院3月底估算,2020年第一季度及全年,国内旅游人次将分别下降56%和15.5%,全年同比减少9.3亿人次;国内旅游收入分別下降69%和20.6%,全年减收1.2万亿元。到2020年底,预计全国游客人数下降至50.7亿人次,全国旅游收入降至4.6万亿元。

电影行业第一季度近乎颗粒无收。春节档在全年票房收入中占据重要地位,2019年春节档票房58.6亿元,约占全年票房642.7亿元的9.1%。2020年春节档原本备受期待,但受疫情冲击,主打影片全部撤档,院线全面暂停营业。2020年春节档票房收入从疫情前市场预测的80亿元,降至不足2400万元,基本可以忽略不计。此外,电影业复工缓慢。

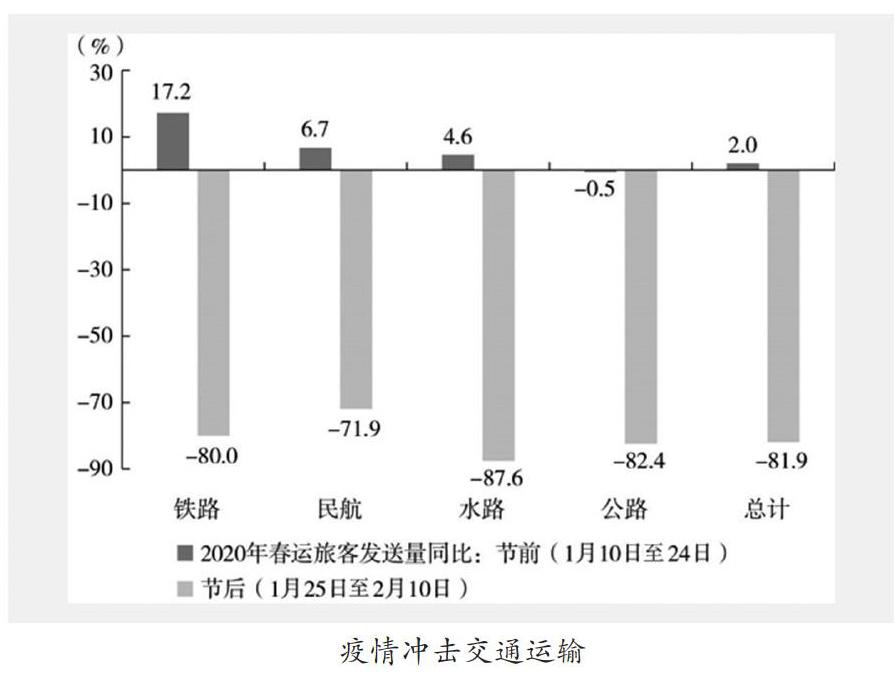

交通运输行业出现春运低谷。国家发展改革委在2020年春节前预测,2020年春运全国旅客发送量将达30亿人次。但受疫情冲击,旅客出行需求减少,部分城市封城封路,交通运输不畅。春运期间(1月10日至2月10日),全国铁路、公路、水路、民航累计发送旅客13.8亿人次,较2019年同期下降43.1%,其中节后下滑幅度更大,1月25日至2月10日全国累计发送旅客同比下滑81.9%。此外,疫情期间出行需求下降,很多网约车司机收入下降甚至归零,网络汽车租赁企业由于资产比重大、维护成本高而面临巨大压力。3月疫情稳定后,全国封城令陆续解禁,为保障复工复产,交通运输服务加快恢复。

房地产行业遭遇暂停销售压力。受疫情影响,2020年1月26日,中国房地产业协会号召全行业暂时停止售楼处销售活动,1至2月商品房销售大幅缩水,销售金额和面积同比分别下降35.9%和39.9%。疫情直接影响房企开复工,导致房地产投资负增长,1月至2月新开工面积与竣工面积同比分别下降44.9%和22.9%,开发投资同比下降16.3%。由于销售回款减少,开复工受阻,1月至2月企业到位资金同比减少17.5%,其中定金和预收款减少23.9%。3月以来,随着疫情得到有效控制,各地售楼处开始有序开放,线上的销售与购房手续办理渠道打通,房地产销售和投资开始逐步恢复。

家电行业面临内外需萎缩的困境。国内疫情严重冲击家电行业,2020年1月至2月,家电和音像器材类零售额累计同比下滑30%,冰箱、洗衣机和家用空调销量同比分别下滑24.6%、25.5%和35.1%。3月原本是家电行业销售的关键节点,但受疫情影响,国内规模最大的家电展会AWE(中国家电及消费电子博览会)推迟至2021年。另外,中国是全球第一大家电出口国。在产能方面,中国家电协会估算,中国承担全球70%~80%的空调、微波炉和50%~65%的冰箱产能。在外需方面,根据中国机电产品进出口商会数据,2019年中国家电产品出口额为777.7亿美元,出口规模连续3年增长。2020年1月至2月,受国内疫情影响,家电出口活动受限,而3月以后海外疫情蔓延,外需将持续削弱,高度依赖出口的家电行业面临巨大挑战。

汽车行业面临全球产业链断裂的冲击。2020年1月至2月汽车工业增加值累计同比-31.8%,较2019年12月大幅下滑42.2个百分点,其中SUV(运动型多用途汽车)、轿车和新能源车产量同比下滑41.3%、49.8%和62.8%。根据中汽协数据,2020年2月,中国汽车产量和销量较2019年同期分别下滑79.8%和79.1%。全球疫情蔓延对中国汽车业的负面冲击亦不容小觑。一方面,全球需求趋弱,3月31日麦肯锡咨询公司预计2020年全球汽车销量受疫情影响将下滑29%,中国市场销量将下降15%,短期内不可恢复。

上述仅是所受冲击最为显著的行业,疫情对经济的影响是全方位的,所有行业都会受到或大或小的波及。当然,也有少量行业,如生鲜电商、移动游戏等在疫情冲击中获得了发展机遇,医疗医药相关行业更是直接受益。疫情期间,由于出行不便,居民“被迫”使用电商平台采购生鲜食品等生活必需品。为保障安全,以阿里巴巴、苏宁为首的多家生鲜平台都在第一时间推出“无接触配送”服务,京东、每日优鲜等平台还设立“无接触配送存放点”,生鲜电商实现了在疫情期间的正常运作,销售额大幅增加。根据人民网新电商研究院数据,苏宁菜场的“到店模式”在疫情期间迅速凸显优势,全国销售增长达650%;京东到家平台于2020年1月27日至2月13日总体销售额同比增长450%。本次疫情阻碍了大众的外出娱乐活动,居家游戏成为大多数人的娱乐方式之一,短期内移动游戏行业获得巨大流量。

对微观个体的影响

疫情对不同微观个体的冲击程度不一样,从受冲击的程度来看,民企大于国企,小微企业大于大企业,农民工大于正式职工。

疫情打乱了企业的正常经營计划,企业生产和营业停摆,收入和现金流中断,但是房租、工资、利息等费用刚性支付,蒙受了巨大损失。经营中断可能导致订单合同违约、资金周转困难。员工收入与企业经营效益息息相关,尽管人社部已下发通知要求保障员工的合法权益,但当企业效益下滑时,员工的薪资、奖金乃至就业都会受到严重影响。

全球流动性危机一度显现

2008年金融危机之后,各国政府和央行主要以超低利率和量化宽松应对,而实质性改革和创新进展迟缓。这带来了一系列风险和脆弱性,比如美国面临股市泡沫、债务杠杆、金融机构风险、社会撕裂四大危机。欧洲、亚洲等也面临同样的问题。2020年3月,全球金融市场雪崩,美国股票、债券、黄金一度齐跌,现金为王,美元指数上涨,流动性危机一度显现。疫情只是导火索,根源是全球经济金融社会的脆弱性。为避免流动性危机演变为金融危机,美联储履行最后贷款人职责,3月两次紧急降息至零利率,启动无上限量化宽松,为金融机构和相关市场提供流动性支持。流动性危机暂时得到缓解,但是金融危机只是被推迟,疫情全球大流行的冲击和影响还未完全显现。

(摘自中信出版集团《新基建》 作者:任泽平 马家进 连一席)

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:10

人大建设(2020年5期)2020-09-25 08:56:22

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

今古传奇·故事版(2016年24期)2017-02-07 04:29:04

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08

创业家(2015年4期)2015-02-27 07:53:13

数学大王·低年级(2014年7期)2014-08-11 16:36:44