股权集中度与公司成长性

——基于代理成本的多重中介效应分析

2020-11-26 05:08

上海立信会计金融学院学报 2020年4期

(新疆财经大学金融学院,新疆乌鲁木齐830012)

一、引言

Jensen和Meckling(1976)认为,公司所有者通过制度权力安排赋予管理层一定的经营权以实现自身利益最大化,由此产生的委托代理问题包括股东与管理层利益方向不一致导致的第一类代理问题,大股东与中小股东利益方向不一致导致的第二类代理问题。股权结构导致的代理问题会对公司发展产生抑制作用,考察股权结构通过何种途径作用于公司成长,对促进公司健康发展尤为重要。2020年,甘肃省政府工作报告中提出包括“推动混合所有制改革”“生产总值增长6%”“保持经济运行在合理区间”等关乎企业成长的重要关键词,说明企业经营状况对甘肃省经济可持续发展尤为重要。本文以甘肃省上市公司为研究对象,从双重委托代理视角,考察股权结构通过代理成本作用于公司成长性的内在机制,为进一步优化股权结构,推进混合所有制改革提供理论参考。

二、文献综述与研究假设

(一)公司成长性

公司成长性研究重点包括影响因素和成长性评价。影响因素研究方面,刘秀玲(2009)认为公司规模对公司成长性具有正向作用,上市时间具有负向作用,且后者的消极影响大于前者的积极影响。于晓红(2012)研究发现,创新战略对电子行业上市公司资本结构具有抑制作用,在重视创新战略的前提下,资本结构对公司成长性具有负向影响。韩少真等(2015)认为公司治理效率与公司成长性正相关,公司为民营性质且市场化程度较高时,公司治理效率对公司成长性的积极影响更大。章卫东等(2016)发现信息不对称程度增加时,关联股东认购定向增发新股对公司成长性具有正向作用。

成长性评价研究方面,朱和平和王韬(2004)采用层次分析法,从财务、人力、市场和创新能力方面实证研究创业板上市公司成长性;李长春和程燕(2011)利用突变级数法,从发展、盈利、营运和现金流角度研究农业上市公司成长性;官金华和常有新(2015)采用因子分析法,从财务和非财务两个角度分析创业板上市公司成长性;王涛等(2017)采用主成分分析法,从盈利、资产、偿债和发展角度研究中科院转制上市公司的成长性。

(二)股权集中度与公司成长性

股权集中度与公司成长性关联研究方面,学者们的观点存在分歧。安烨和钟廷勇(2011)、刘际陆和刘淑莲(2012)认为股权集中度与成长性正相关,适度集中的股权会提高股东对管理层的监督效率,从而提升公司成长性。段伟宇等(2012)、张宏伟和时亮(2015)发现股权集中度与公司成长性负相关,股权过度集中极大削弱了中小股东对大股东的监督效用,增加了大股东损害中小股东利益的可能,不利于公司成长。魏熙晔和张前程(2014)、阮珂等(2015)认为股权集中度和公司成长性存在倒U型关系,而陈德萍和陈永圣(2011)、任力和倪玲(2014)认为两者存在正U型关系。朱武祥和宋勇(2001)、肖淑芳等(2012)认为股权集中度与公司成长性无关。

股权过度分散时,管理层一般具有实际意义上的公司控制权,股东对管理层的监督效率较低,难以对管理层的行为进行有效约束。同时,公司所有者和管理层之间存在信息不对称,所有者需要通过设计有效的股权结构,促进两者利益合理协调,进而提高公司成长性。股权适度集中时,股东可以增强管理层监督,约束管理层行为。股权过度集中时,会出现大股东绝对控股的情况,极大限制中小股东投票权的效用,不利于公司成长。综上,本文提出假设H1。

H1:适度的股权集中对公司成长性产生正向作用,两者存在倒U型关系。

(三)股权集中度与代理成本

根据代理成本理论,股权分散不利于股东监督管理层,从而增加第一类代理成本。股权集中度的提升,可以增加股东对管理层的监督效率,降低代理成本。股权集中度越高,股东与管理层的利益越趋于一致,公司第一类代理成本会进一步降低。吕景胜和邓汉(2010)认为,对于中小板制造类上市公司而言,股权集中度的提高对股东与管理层的代理冲突起抑制作用,可以降低第一类代理成本。王振山等(2014)发现股权集中度的提高可以产生监督效应和利益趋同效应,减少管理层短视行为,降低第一类代理成本。吴以等(2019)认为对于高新技术上市公司而言,股权集中度的增加可以有效抑制第一类代理成本。

当大股东与中小股东利益方向存在差异时,分散的股权有利于大股东与中小股东相互监督,从而降低第二类代理成本。宋小保(2013)认为股权过度集中时,大股东对公司财富的侵占容易产生第二类代理成本;余瑶和朱和平(2015)认为大股东公司控制力的提升,使其具备更强的侵占中小股东权益的能力和动机,进而增加第二类代理成本。综上,本文提出假设H2和H3。

H2:股权集中度提升能降低第一类代理成本。

H3:股权集中度提升能增加第二类代理成本。

(四)股权集中度、代理成本与公司成长性

根据委托代理理论,科学的公司治理可以提高决策效率,控制代理成本,提升公司成长性。在股权结构对公司成长性产生动态影响的过程中,代理成本可以发挥一定的中介作用。周建和袁德利(2013)采取随机效应模型和动态系统GMM模型考察代理成本的中介效应,发现股权集中度的增加可以削弱两类代理成本,进而提升公司成长性,中介效应显著。徐宁和任天龙(2014)认为股权激励可以降低代理成本并提高公司成长性,其中,第一类代理成本中介传导作用明显,第二类代理成本中介传导作用不显著。张宁(2017)利用民营上市公司数据进行实证分析,发现股权集中度的提升可以降低代理成本。

目前,学术界对股权结构、代理成本和公司成长性关系的研究较多,对股权结构通过代理成本传导机制作用于公司成长性的研究较少,且双重委托代理问题研究有限。本文构建“股权集中度—代理成本—公司成长性”研究框架,将两类代理成本设定为中介变量,从双重委托代理角度检验股权集中度通过代理成本作用于公司成长性的中介效应。综上,本文提出假设H4和H5。

H4:股权集中度通过第一类代理成本作用于公司成长性。

H5:股权集中度通过第二类代理成本作用于公司成长性。

本文以甘肃省上市公司为研究对象讨论股权集中度对公司成长性的影响,两类代理成本如何作用于股权集中度,及两类代理成本在股权集中度与公司成长性之间是否存在中介效应。本文主要贡献如下:一是利用因子分析的Topsis模型对甘肃省上市公司成长性进行动态评价,丰富该领域的研究成果;二是构建“股权集中度—代理成本—公司成长性”研究框架,将两类代理成本设定为中介变量,从双重委托代理角度梳理股权集中度与公司成长性的内在逻辑;三是研究结论为甘肃省政府与公司管理层提供经验证据,为优化股权结构和控制代理成本,提升公司成长性提供政策建议。

三、研究设计

(一)样本选择

以甘肃省2013—2018年沪深A股上市公司为研究对象,样本公司选取遵循以下标准:一是公司2013年年底前上市;二是公司为非ST和*ST 公司。筛选后得到21家上市公司,总计126个样本观测值。相关数据从CSMAR 数据库、巨潮资讯网和Wind数据库获取。

(二)变量定义

1.公司成长性

为了科学衡量公司成长性,本文从发展能力、盈利能力、偿债能力和营运能力4个方面设计13个指标,构建样本公司成长性评价指标体系。基于因子分析法得出成长性得分指标(F)衡量公司成长性,并采用Topsis 评价法对公司成长性进行动态评价。发展能力是公司可持续发展的能力,指标包括每股收益增长率(X1)、利润总额增长率(X2)、净利润增长率(X3)和净资产增长率(X4)。盈利能力是公司获得持续收益的能力,指标包括净资产收益率(X5)、总资产净利率(X6)、销售净利率(X7)和销售毛利率(X8)。偿债能力是公司债务清偿能力,指标包括流动比率(X9)、速动比率(X10)和资产负债率(X11)。营运能力是公司使用资产创造收益的能力,指标包括流动性资产周转率(X12)和总资产周转率(X13)。

2.股权集中度

借鉴陈德萍和陈永圣(2011)的做法,股权集中度指标为前5 大股东持股比例(CR5)。

3.代理成本

第一类代理成本(AC1)指代理人基于机会主义动机导致低效率投资决策和职务消费而产生的经济损失。目前,学术界主要选用管理费用率或总资产周转率衡量第一类代理成本。管理费用率为管理费用占公司营业收入的比例,管理费用可视为代理人权力支配下的公司资产,是公司日常开支的一部分,可体现职务消费相关经营费用。本文参考吕景胜和邓汉(2010)的做法,选取管理费用率衡量第一类代理成本。

第二类代理成本(AC2)是指公司大股东对中小股东实施利益上的侵占。一般来说,大股东多对其他应收款进行侵占,因此,本文参考吴以等(2019)的做法,以其他应收款与总资产的比值作为AC2 测度指标。

(三)模型构建

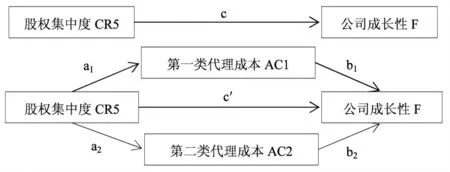

借鉴温忠麟和叶宝娟(2014)的中介效应检验法,研究两类代理成本对股权集中度与公司成长性关系的中介效应。首先,建立模型1考察股权集中度对公司成长性的影响,若回归系数显著,可实施下一步,否则结束检验。其次,建立模型2和模型3考察股权集中度对两类代理成本的影响。最后,建立模型4考察代理成本的中介效应。

模型1a:F=α1+c×CR5+ε1

模型1b:F=α2+f1×CR5+f2×CR52+ε2

模型2a:AC1=α3+a1×CR5+ε3

模型2b:AC1=α4+f3×CR5+f4×CR52+ε4

模型3a:AC2=α5+a2×CR5+ε5

模型3b:AC2=α6+f5×CR5+f6×CR52+ε6

模型4a:F=α7+c′×CR5+b1×AC1+b2×AC2+ε7

模型4b:F=α8+f7×CR5+f8×CR52+f9×AC1+f10×AC2+ε8

上述模型中,α1,…,α8为常数项;c,a1,a2,b1,b2,c′,f1,…,f10是回归系数;ε1,…,ε8为残差。若系数a和b至少有一个不显著,则实施Sobel检验。假设Sobel检验值为Z,即:

其中,Sa与Sb是a和b的标准误。|Z|值大于1.96 且对应的p值小于0.05,则中介效应显著。图1显示,CR5 对F的总效应为c;CR5 对F的直接效应为c′;CR5 通过AC1 影响F的中介效应为a1b1;CR5 通过AC2 影响F的中介效应为a2b2。

图1 中介效应图

四、公司成长性实证分析

(一)研究方法

根据罗国旺等(2015)的研究,选取Topsis 改进的因子分析模型,考察2013—2018年甘肃省上市公司成长性。相关步骤如下:

首先,构建指标体系。将样本公司设定为Dti,指标设定为Mij。其中,i为样本公司,t为评价年份,j为评价指标。

其次,因子分析评价。对初始数据实施正向标准化处理,利用因子分析法考察2013—2018年样本公司成长性,计算年度成长性得分Fti,得到得分矩阵(Fti)n×T(i=1,2,…,n;T=1,…,6)。

最后,Topsis 综合评价。根据Topsis 法评价样本公司Dti的动态成长性。将年成长性得分Fti设置为指标数据,并对其实施归一化处理,即:

其中,Hti是归一化成长性得分。将每年Hti的最大值与最小值分别设定为最优向量H+和最劣向量H-,即:

假设Hti与H+的接近程度为D+i,即与H-的接近程度为D-i,即的最优解贴近度为Ci,Ci=D-i/(D+i+D-i),且0≤Ci≤1。Ci越大,公司成长性越高,发展潜力越大。

(二)因子分析

1.数据预处理与检验

对正向化和标准化处理后的指标数据进行KMO检验和Bartlett检验。2013—2018年,KMO检验值分别为0.527、0.568、0.631、0.561、0.544和0.605,均大于0.5;Bartlett检验值均为0.000,低于0.05的显著性水平。因此,可进行因子分析。

2.提取公因子

2013—2018年,提取公因子的特征值均超过1,旋转后的累计方差贡献率为82.465%、80.733%、81.823%、82.916%、84.957%和93.092%,均大于80%,说明因子分析具有较好的效果,可以评价公司成长性。

3.综合因子得分

样本公司成长性得分F的表达式为:

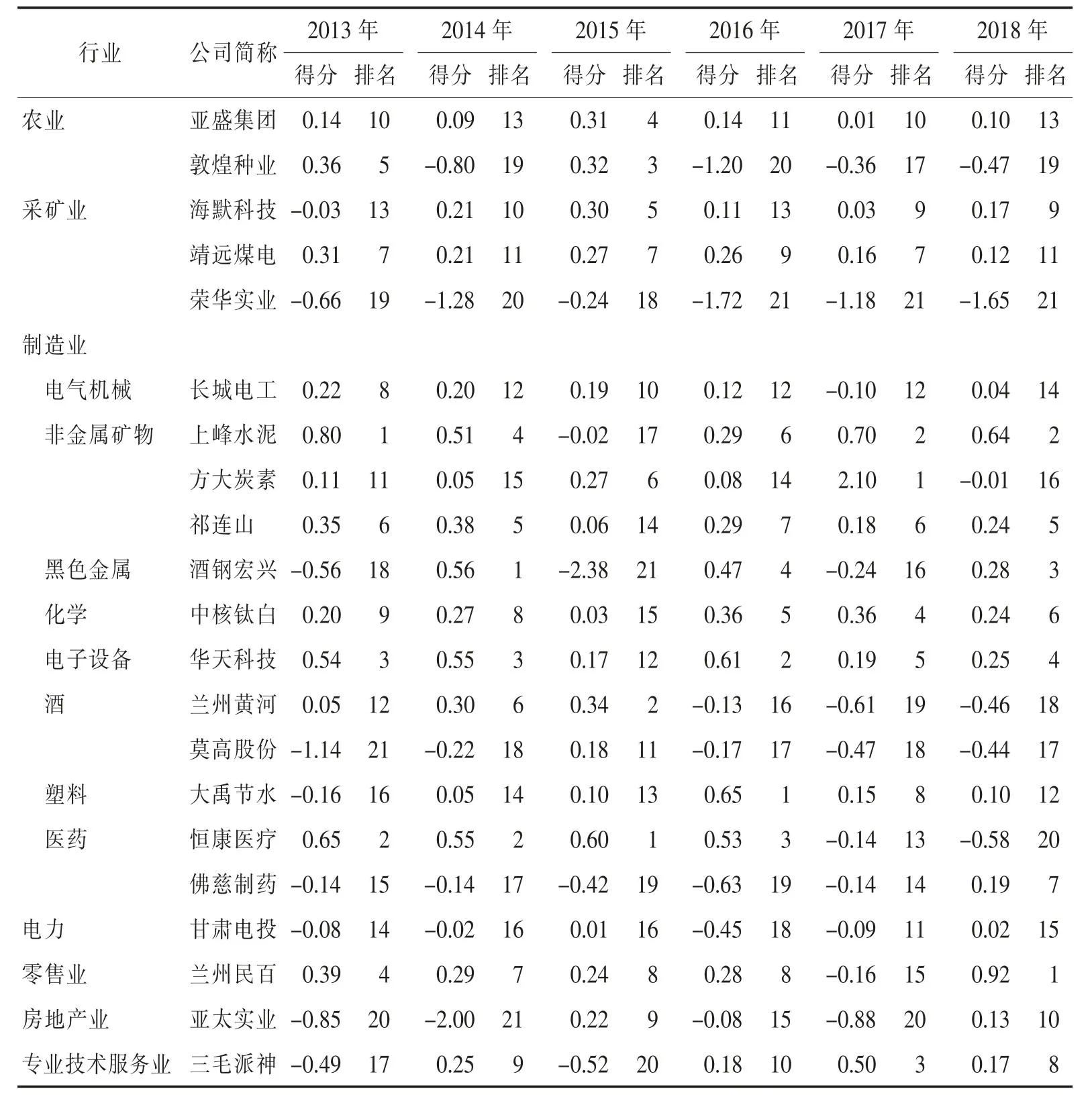

其中,m 是旋转后公因子;Km为m的方差贡献率;K为m的累计方差贡献率;Fm为各个公因子得分。上市公司2013—2018年成长性综合得分见表1。

表1 成长性综合得分表

4.实证结论

由表1可知,2013—2018年成长性得分超过0的公司分别有12、15、16、14、10和15家,占样本公司总数的57.1%、71.4%、76.2%、66.7%、47.6%和71.4%。总体上看,样本公司成长性水平较低。

(1)行业分析。农业上市公司年得分除了2015年表现良好外,整体排名呈波动下降趋势,成长性较差。采矿业上市公司受经济周期的影响,总体得分排名变化较大;行业内部公司成长性存在较大差异,其中,海默科技和靖远煤电成长性较好,荣华实业成长性较差。

2013—2018年,制造业上市公司得分排名分布相对均衡,但行业内部仍存在差异。其中,电气机械上市公司得分排名逐渐下降,成长性较差。非金属矿物上市公司中,上峰水泥和祁连山2016—2018年总体排名均上升,成长性较好,而方大炭素排名变化较大。黑色金属上市公司得分变化较大,2013、2015和2017年得分小于0,其余年份得分大于0,成长性不稳定。化学和电子设备上市公司除2015年外,其余年份得分排名靠前且表现较好。自2016年,酒制造业上市公司得分全部低于0 且排名靠后,成长性较差。2013—2016年,塑料上市公司排名上升,2017—2018年排名下降。医药上市公司中,恒康医疗2013—2016年排名均位于前3名,但2017年和2018年排名降幅较大;佛慈制药2013—2016年得分均为负值且排名整体下降,但2017—2018年得分和排名均上升,成长性有上升趋势。

除2017年外,电力上市公司排名整体下降,成长性较差。除2017年外,零售业上市公司排名靠前且表现较好。除2015年和2018年外,房地产业上市公司排名下降,成长性较差。专业技术服务业上市公司排名波动较大,2014、2016、2017和2018年排名上升,但2013年和2015年排名靠后,成长性一般。

(2)整体分析。横向来看,样本上市公司年得分出现两极分化,有相当数量的公司得分低于0。2018年,得分最高是兰州民百的0.92 分,最低是荣华实业的-1.65分,公司成长性差异较大。兰州民百的百货零售业占据城市核心商圈,市场整体出租率较高且租金稳定,2018年净利润同比增长10倍,净资产同比增长约65%。荣华实业产品结构单一,业务以黄金开采与销售为主。由于矿石质量下降、产量减少及生产成本上升等原因,荣华实业的净利润由2017年的257.3万元下降至2018年的-1.1亿元。

纵向来看,计算2013—2018年样本公司年排名的标准差,考察排名变动幅度,可得排名标准差低于2的公司只有5家,约占公司总数的24%;排名标准差大于4的公司有11家,约占公司总数的52%,可见超过半数的公司排名变动较大。

截面数据具有独立性,对样本公司年得分进行简单加总存在明显的局限性,无法对公司动态成长性进行评价。因此,在因子分析法的基础上,利用Topsis 评价原理进行动态成长性评价,解决基于面板数据的因子分析无法有效加总得分的问题。

(三)Topsis 综合评价

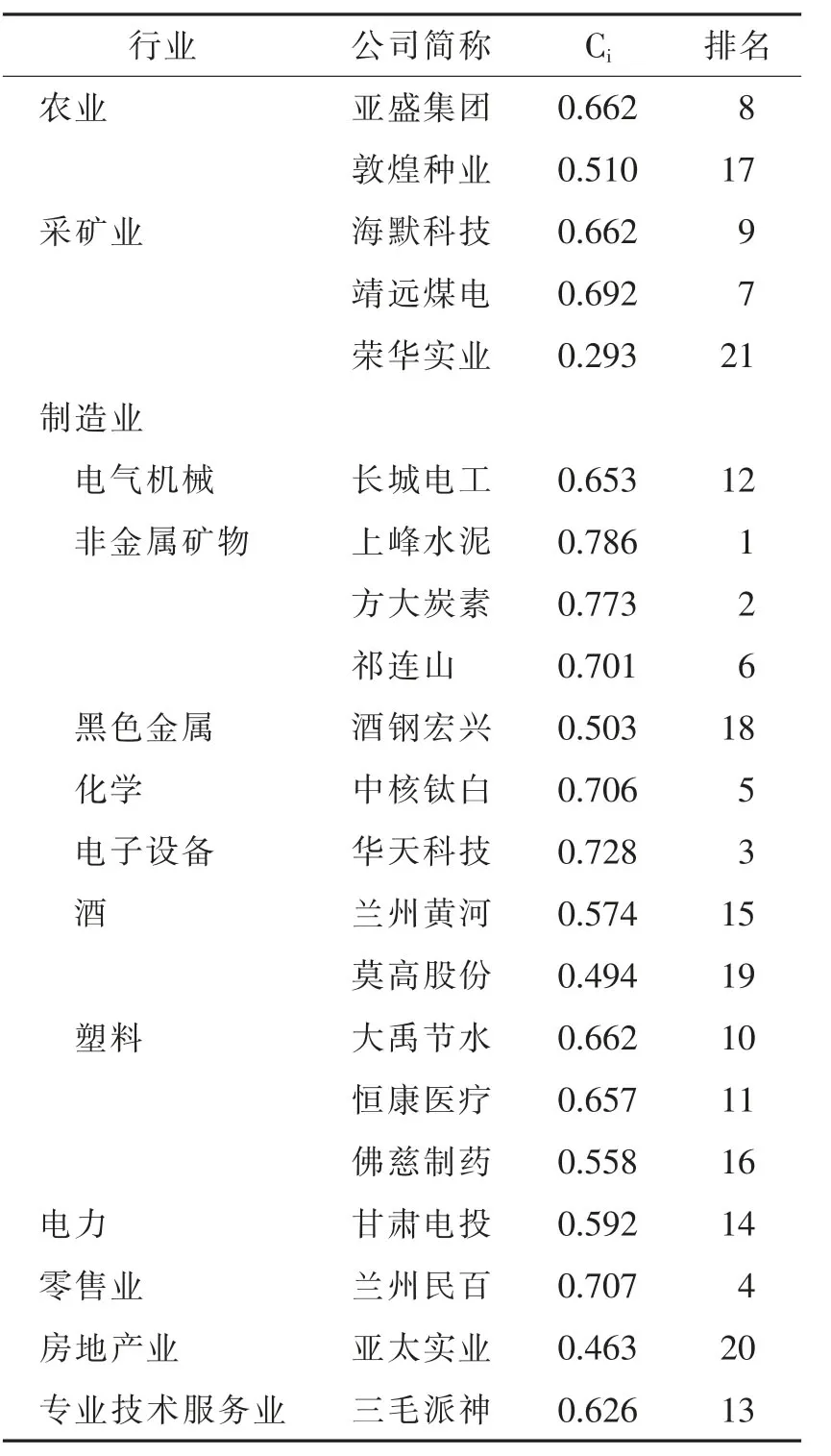

为科学评价2013—2018年样本公司的动态成长性,根据Topsis 评价原理测算评价值并排名(见表2)。通过比较表1和表2可以发现,Ci排名靠前的公司年得分排名一般位于前列且变化较小。

表2显示,最优解贴近度两极分化明显,最大值为0.786,最小值仅为0.293,说明公司成长性总体差异较大。较高的最优解贴近度意味着年得分相对较高,排名呈上升态势或变化较小。如2016—2018年中核钛白成长性得分排名分别为第5、4、6位,近3年排名变化较小且发展稳定,其最优解贴近度排名第5,具有较高的发展潜力。2013—2015年,上峰水泥得分排名处于下降趋势,但2016—2018年净利润同比增长90.1%、452.2%和93.7%,排名由2015年的第17名上升至2018年的第2名,最优解贴近度排名第1。荣华实业2013、2014、2016和2018年的净利润同比负增长,2014、2016和2018年净利润为负值;2013—2018年得分连续6年为负,排名分别为第19、20、18、21、21和21位,最优解贴近度排名倒数第1。敦煌种业2014、2016和2018年的净利润负增长且为负值,2016年起连续3年得分小于0,2016—2018年排名分别为第20、17和19位,最优解贴近度排名倒数第5。

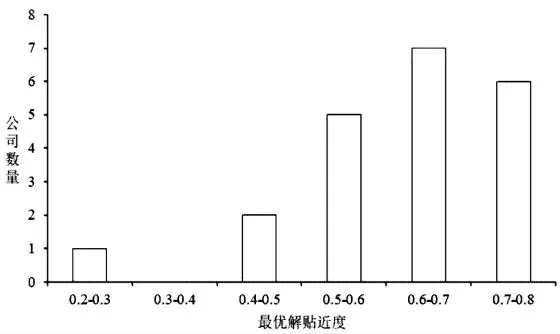

甘肃省上市公司最优解贴近度分布统计结果见图2。最优解贴近度低于0.3的公司只有1家;(0.3,0.5)的公司有2家,约占公司总数的9.5%,该类公司成长性较差;(0.4,0.7)的公司约占公司总数的67%,区间内公司成长性存在较大的提升空间;(0.7,0.8)的公司有6家,约占公司总数的29%,该类公司为优秀成长性公司。

表2 公司成长性评价结果

图2 最优解贴近度分布情况

五、中介效应实证分析

(一)描述性统计

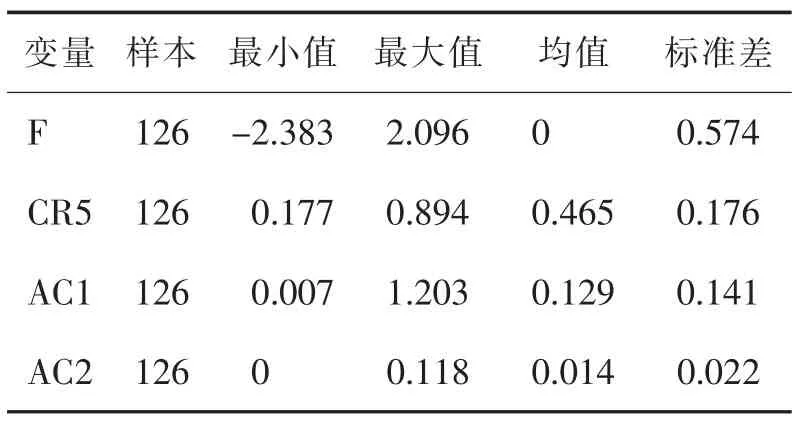

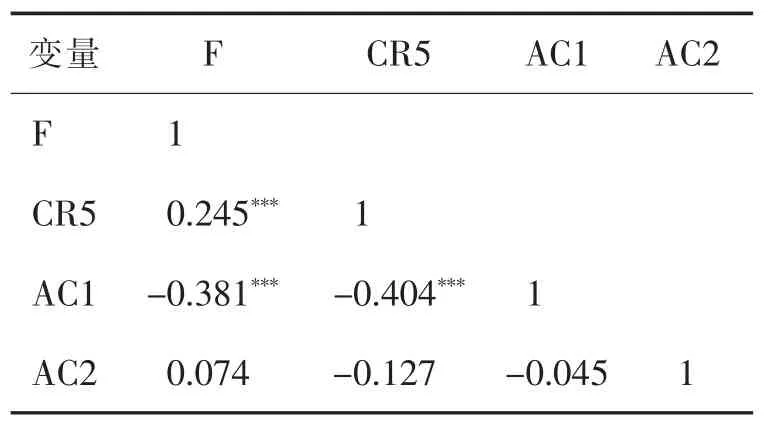

变量描述性统计及Pearson相关性分析分别见表3和表4。表3显示,样本公司成长性得分最大值是2.096,最小值是-2.383,均值小于0,说明样本公司成长性差距较大且整体较差。CR5 均值为0.465,说明样本公司存在较高的股权集中度。AC1 均值为0.129,最大值为1.203,最小值为0.007,公司第一类代理成本差别较大,部分公司存在较高的管理费用支出。AC2 均值为0.014,最大值和最小值分别为0.118和0,第二类代理成本也存在较大差别。表4显示,CR5与F 显著正相关,初步验证了假设1;CR5与AC1 显著负相关,初步验证了假设2a;CR5与AC2 负相关但不显著,与假设2b 不一致,需要对两者关系做进一步验证;AC1与F 显著负相关,而AC2与F 无显著关系,需进一步实证检验。

表3 描述性统计

表4 Pearson相关性分析

(二)实证结果

1.回归分析

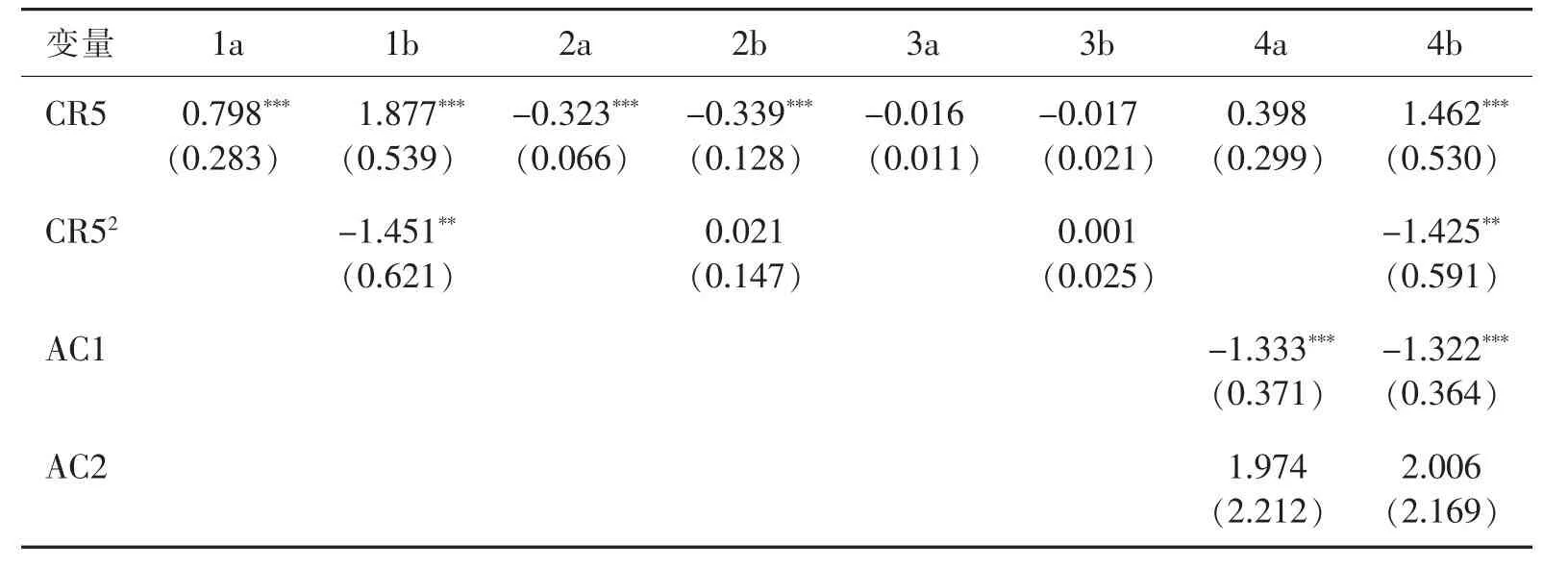

回归结果见表5。模型1a中CR5的系数为0.798,在1%的置信水平上显著,说明股权集中度对公司成长性具有正向作用。模型1b 中,CR5的系数为1.877,CR52的系数为-1.451,均显著,即股权集中度与公司成长性存在倒U型关系。因此,支持假设1,即适度的股权集中有利于削弱管理层的道德风险,但股权过度集中会使大股东侵占中小股东利益,损害公司成长性。

模型2a中CR5的系数为-0.323 且显著,即股权集中度可以削弱第一类代理成本,股权越集中,股东监督效率越高,进而提升公司成长性,假设2 成立。模型2b中CR5的系数显著,CR52的系数不显著,说明股权集中度与第一类代理成本只存在线性关系。

模型3a中CR5的系数为-0.016 但不显著,说明股权集中度无法有效削弱第二类代理成本的负面影响,假设3 不成立。模型3b中CR5的系数为-0.017 但不显著,CR52的系数为0.001 但不显著,说明股权集中度与第二类代理成本关系不明显。

模型4a中CR5的系数为0.398 但不显著,说明控制中介变量AC1和AC2 后,股权集中度与成长性无显著线性关系。模型4b中CR5与CR52的系数显著,说明控制中介变量AC1和AC2 后,股权集中度与成长性依然存在显著倒U型关系。

表5 回归结果

2.中介效应分析

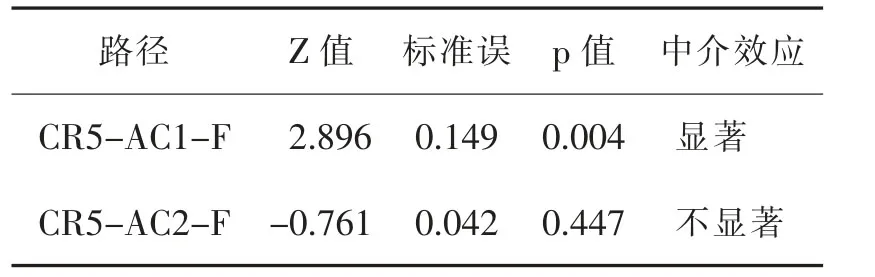

模型1a中CR5、模型2a中CR5和模型4a 中AC1的系数均显著,即中介检验参数c、a1、b1均显著。根据温忠麟和叶宝娟(2014)中介效应检验原理可知,第一类代理成本在股权集中度对公司成长性的影响中具有明显的中介效应,中介效应为a1b1=0.431,中介效应/总效应为a1b1/c=54%。Sobel检验显示(见表6),|Z|=2.896>1.96,p=0.004<0.05,支持假设4。模型4a中AC2的系数为1.974 但不显著。

模型1a中CR5系数显著,但模型3a中CR5和模型4a 中AC2的系数均不显著,即中介检验参数c 显著,但a1、b1均不显著。Sobel检验显示(见表6),|Z|=0.761<1.96,p=0.447>0.05,表明AC2 不存在明显的中介效应,不支持假设5。

表6 Sobel检验结果

3.稳健性检验

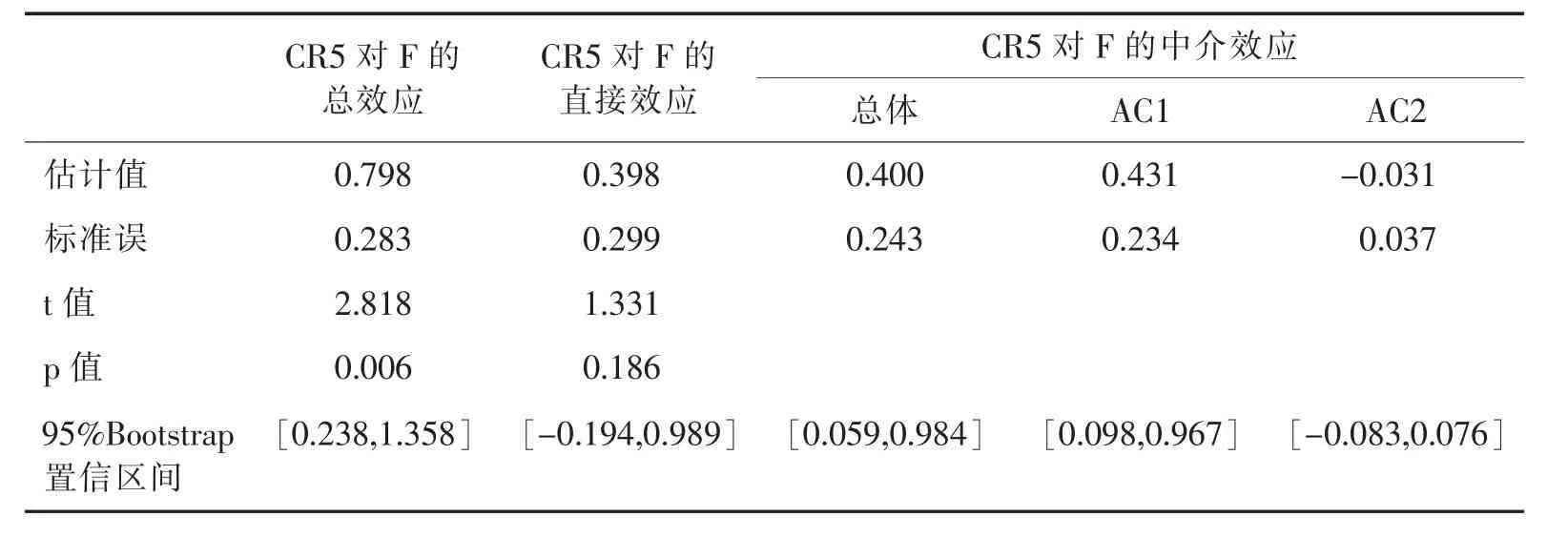

为了克服样本量限制对实证结果造成的影响,本文运用Bootstrap检验进行两类代理成本的中介效应分析。该方法可以突破样本量限制,有利于修正指标分布的不对称性,进而增强中介效应检验准确性。研究共重复抽样5000次,设置95%的置信区间,检验结果见表7。如果Bootstrap检验95%的置信区间不包含0,说明中介效应显著。

表7显示,股权集中度对公司成长性的总体影响显著为正,95%的置信区间为[0.238,1.358],区间内不包含0。总中介效应显著,作用大小为0.400,置信区间为[0.059,0.984];AC1 存在明显的中介效应,作用大小为0.431,置信区间为[0.098,0.967];AC2 中介效应不显著,置信区间为[-0.083,0.076]。控制AC1和AC2 中介变量后,股权集中度与成长性不存在显著线性关系,置信区间为[-0.194,0.989]。因此,Bootstrap通过了稳健性检验。

表7 Bootstrap检验结果

六、结论及建议

(一)结论

1.成长性分析

(1)公司成长性整体情况。样本公司总体成长性较低,公司成长性差异较大,年得分排名变化幅度较大。

(2)行业分析。行业成长性差异明显。农业上市公司成长性整体排名呈波动下降趋势;采矿业上市公司成长性存在较大差异;制造业上市公司成长性排名具有分布相对均衡的特征,但行业内部仍存在差异;电力上市公司成长性总体较差;零售业上市公司成长性较好;房地产业上市公司成长性较差;专业技术服务业上市公司成长性一般。

(3)Topsis 综合评价。最优解贴近度呈两极分化,公司成长性总体差异较大。最优解贴近度在(0.4,0.7)的公司约占公司总数的67%,区间内公司成长性存在较大提升空间。

2.中介效应分析

股权集中度的提升有利于抑制第一类代理成本,但与第二类代理成本不存在显著关系。适度的股权集中度对公司成长性具有正向促进作用,二者呈倒U型关系,且第一类代理成本存在中介效应,第二类代理成本中介效应不显著。

(二)建议

1.对政府的建议

(1)促进上市公司转型升级。实施差别化产业信贷政策,设置科学的信贷准入标准,增强优质公司的信贷支持,科学淘汰落后产能。鼓励传统产业转型升级,加强技术改造并延伸产业链,大力发展战略性新兴产业,推动产业迈向中高端。提高政府购买规模,鼓励上市公司参加政府采购。

(2)降低公司成本。加大税收优惠政策的落实力度,科学推进结构性减税,有效降低公司税负。简化行政审批环节,设置市场准入负面清单,提高政务办事效率,降低制度性交易成本。加强市场监管制度,推动形成公平竞争的市场环境。

2.对上市公司的建议

(1)均衡发展各项能力。第一,重视发展能力。整合公司业务资源,提高业务协同效应,高度重视市场信息变化,拓宽业务范围,创造新的利润增长点。第二,改进盈利能力。加强市场营销力度,对产品技术实施转型升级改造,提高资源利用效率,降低生产成本。第三,增强偿债能力。坚持适度负债原则,优化融资结构,制定科学的偿债计划。第四,提升营运能力。改进资产管理制度,合理控制存货规模,降低库存,加大应收账款的回收力度,提高资产利用效率。

(2)优化股权结构。第一,运用再融资手段,优化股权结构。甘肃省上市公司应坚持一定的股权集中度,通过配股和增发新股等再融资手段降低控股股东持股比例,优化上市公司股权结构。第二,引进境内外机构投资者,促成相对制衡的股权结构。机构投资者在资金、投资决策和公司治理等方面拥有一定的优势,通过引进境内外机构投资者,促进投资主体多元化,提升中小股东对大股东的监督效率。

(3)改进高管薪酬体系。第一,改进管理层薪酬结构,坚持激励与约束相结合,协调处理股东与管理层的利益冲突。坚持激励机制动态化管理,坚持短期激励机制与长期激励机制相结合,精神激励与物质激励相结合;坚持弹性福利制度,完善离退休福利制度,完善业绩考核评价机制。第二,完善薪酬信息披露机制。上市公司应定期公开高管薪酬信息,保证内外部人员对信息的完整性和真实性进行监督,促进高管薪酬制度有序发展,合理控制代理成本。

猜你喜欢

英语文摘(2020年11期)2020-02-06

趣味(数学)(2018年12期)2018-12-29

上海企业(2018年9期)2018-12-07

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

中国火炬(2014年8期)2014-07-24

中国火炬(2014年1期)2014-07-24

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10

太原城市职业技术学院学报(2014年9期)2014-02-27