政府债支撑社融增长已近尾声

2020-11-23 03:12刘链

证券市场周刊 2020年41期

刘链

11月11日,央行公布的10月金融数据显示,社融同比增长13.7%,环比上升0.2个百分点;M2同比增长10.5%,环比下降0.4个百分点;M1同比增长9.1%,环比上升1个 百分点。

数据显示,10月新增贷款6898亿元,9月为1.9万亿元,2019年同期为6613亿元,同比略微多增,但信贷结构延续改善态势。历史数据显示,10月新增贷款一般会呈现季节性明显回落:一方面是10月由于国庆假期工作日较少;另一方面则是前三季度投放信贷较多,四季度进入平稳收官期,更多是为2021年年初储备信贷项目。

当前,国内经济稳步复苏,信贷需求较为旺盛,但信贷投放节奏偏紧,10月信贷增量不多,但结构延续6月以来的改善势头,个贷及企业中长期贷款占比较高,收益率较低的票据贴现及企业短贷被主动压降。

10月个贷增长较好,增长4331亿元。后疫情时代,随着消费的逐渐复苏,10月住户短贷增长272亿元。10月,30个大中城市房地产成交套数达13.7万套,同比增速接近,6 月以来房贷需求持续旺盛,10月住户中长期贷款增长4059亿元。

10月企业信贷增长2335亿元,信贷结构较好。随着国内经济的持续复苏,企业融资需求有所恢复,银行继续调整信贷结构。10月企业中长期贷款增长4113亿元,2019年同期仅为2216亿元,而收益率偏低的票据融资减少1124亿元,企业短贷减少873亿元。

10月新增社融1.42万亿元,9月为3.48万亿元,2019年同期为8680亿元,同比大幅多增,多增主要来自信贷及政府债券。10月政府债券净融资4931亿元,同比明显多增。10月企业债发行尚可,净融资2522亿元,股票融资927亿元;直接融资合计8380亿元。受融资类信托压降等因素的影响,表外融资负增长,10月信托贷款减少875亿元;强监管之下,委托贷款小幅下降174亿元,未贴现银行票据下降1089亿元。

社融增速小幅上升。截至10月末,社融增速小幅上升至13.7%,或为2019年年中以来这轮社融增速上行的高点。随着宽信用政策边际收紧,后续社融或有所回落。而M1-M2 剪刀差进一步收窄。10月M1增速升至9.1%,除了经济活性提升以外,也有企业结构性存款压降的因素;10月M2增速环比略降至10.5%,与财政存款超预期增加有关,或与监管加强导致银行同业投资收缩银行负债派生放缓有关。

信贷扩张平稳结构改善

10月,社融新增1.42万亿元,同比多增5493亿元,社融存量增速从9月的13.5%上行0.2个百分点至13.7%,社融增速继续上行,主要的驱动因素是政府债券融资,10月,政府债券融资同比多增3060亿元。展望未来,随着10月新增专项债发行基本结束,政府债券融资对社融的支撑作用将边际减弱,未来社融增速将大概率企稳并出现边际回落。

10月M2增速环比下降0.4个百分点至10.5%,主要受存款增速下行以及财政存款淤积的影响。10月,人民币存款同比增加10.3%,增速环比下降0.4个百分点,主要归因于监管引导压降结构性存款所致。10月财政存款增加9050亿元,同比多增约3499亿元,财政存款淤积仍然存在。

根据中泰证券的分析,10月存量社融同比增加13.7%,政府债是主要支撑因素,信贷则是小幅回落。存量社融同比增速在高位再度环比高升,环比增加0.15个百分点至 13.7%,或为全年高点,预计11月、12月同比增速将小幅向下,但幅度不大,全年增速预计在13.5%。从细项来看,社融的主要支撑项自8月已经由信贷演变为政府债券,10月社融依旧是政府债支撑,信贷略低于预期,企业发债有所回暖。

图1:历年10月份新增社融结构(单位:亿元)

资料来源:Wind,中國人民银行,广发证券发展研究中心

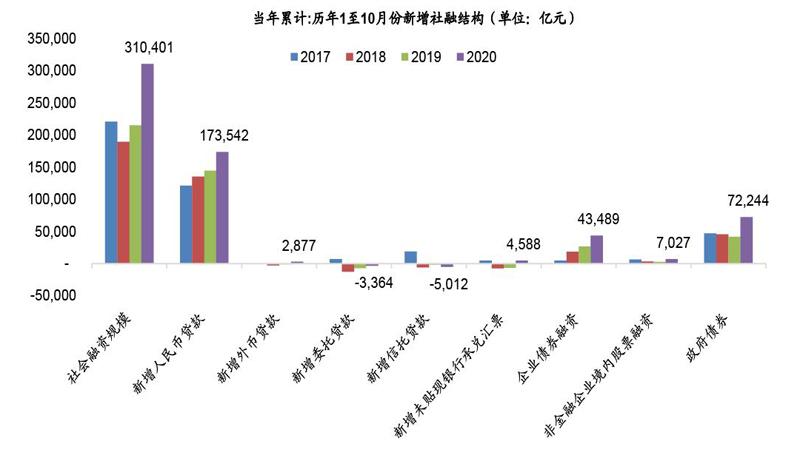

图2:当年累计:历年1至10月份新增社融结构(单位:亿元)

资料来源:Wind,中国人民银行,广发证券发展研究中心

从社融结构分析来看,10月新增信贷略低于预期,中泰证券判断这只是正常波动,有10月假期因素的影响,全年新增信贷规模预计在20万亿元左右。10月新增信贷6663亿元,比2019年同期增长1193亿元,预计11月、12月信贷投放规模合计在2.6 万亿元左右。

而表外融资情况也不乐观,信托持续收缩,新增委托贷款比2019年同期转正增长;未贴现银行承兑汇票规模波动式回落。新增信托规模继续收缩,由于年底到期规模较大,预计新增规模将边际承压。新增委托贷款也维持缩降态势,但降幅比2019年同期有所收敛。10月新增信托贷款-875亿元,新增规模比2019年同期下降251亿元。此外,年底信托到期规模较大,融资压力较大,上半年信托到期规模2.1万亿元,下半年到期3万亿元,其中11月、12月合计到期规模近1.5万亿元。10月新增委托贷款-174亿元,比2019年同期增加493亿元。表外未贴现银行承兑汇票新增规模波动式回落。10月新增未贴现银行承兑汇票-1089亿元,比2019年同期下降36亿元。

10月,国债继续放量支撑社融高增长。10月,政府债净融资4931亿元,比2019年同期增加3060亿元,是支撑社融高增长的主要原因。展望11月、12月,中央政府加杠杆将对社融增长形成支撑,地方政府专项债基本在10月底发行完毕。全年政府债净增加额度8.5万亿元(中央财政赤字2.78万亿元+特别国债1万亿元+地方财政赤字9800亿元+地方债3.75万亿元),一至三季度,国债净增加2.47万亿元,比2019年同期增长1.47万亿元,四季度仍有1.3万亿元净增加规模,比2019年四季度增长5600亿元,月均新增4000亿元左右。

10月新增企業债规模边际有所回暖,对社融有一定的支撑。10月新增企业债融资2522亿元,比2019年同期增加490亿元左右。股票融资规模保持在高位,随着经济结构转型,社会融资结构由间接融资转向直接融资的转变正在缓慢的发生。10月股票融资新增量927亿元,比2019年同期增加747亿元。

信贷结构继续改善。从增速来看,信贷扩张基本平稳,10月,信贷新增6898亿元,同比多增285亿元,同比增速环比微降0.1个百分点至12.9%。从信贷结构来看,改善趋势仍在继续,居民长贷和企业长贷同比分别多增472亿元和1897亿元,长贷整体延续3 月以来的多增长态势。展望全年,预计信贷增速将走平,结构改善趋势将延续。

10月新增信贷或受工作日较少的影响,投放规模略低于预期,但在总量既定的大原则下,这在正常波动的范围。10月新增贷款6898亿元,比2019年同期略增285亿元。信贷余额同比增长12.9个百分点,在高位环比微降0.1个百分点。

从细项来看,企业中长期贷款依旧是信贷支撑的主力,显示全年基建发力、配套贷款持续加速投放。从具体信贷结构情况来看,企业中长期贷款仍是主力,居民按揭信贷需求维持增势。基础设施建设持续发力,企业中长期信贷保持高增长,预计受限合意信贷规模与结构性存款的严监管,企业短贷净增规模依旧较弱,票据则维持压降态势,信贷规模让位于企业中长期贷款。企业短期贷款、票据融资、中长期贷款分别新增-837亿元、-1124 亿元、4113亿元,增量比2019年同期增量变动额度分别为341亿元、-1338亿元、1897亿元。10月,居民购房需求维持高增长。居民短贷、按揭贷款净新增分别为272亿元、4059亿元,比2019年同期增长-351亿元、472亿元。非银信贷10月新增382亿元,比2019年同期增加-741亿元。

2020年,政府债的发力与财政存款的沉淀使社融与M2背离成为常态,10月为缴税大月,由于政府债高增,但支出进度未同步匹配、沉淀为财政存款,使得包含政府债口径的社融高增,而不包含财政存款的M2同比增速有所回落。M1同比增速回升,或反映企业投资生产持续回暖。10月M0、M1、M2同比分别增长10.4%、9.1%、10.5%、与9月同比增速相比变动幅度分别为-0.7、1、-0.4个百分点。

而新增存款规模低于2019年同期,或与结构性存款压降有关,叠加季度末临时揽取的资金再度回归理财投资等。10月新增存款-3971亿元,比2019年同期下降6343亿元,存量同比增加10.3%,比9月同比增速回落0.4个百分点。10月居民净增存款为负,新增居民存款-9569亿元,同比增加-3557亿元。企业新增存款-8642亿元,同比下降1649亿元。由于3月、10月为缴税大月,叠加财政支出进度或不及发行力度,财政存款净增 9050亿元,比2019年同期增加3499亿元。非银存款净增2918亿元,比2019年同期下降 5947亿元。

社融增速或达年内峰值

受监管压制以及季节性因素的影响,10月新增人民币贷款回落至6898亿元,同比多增285亿元,延续了2020年下半年月度信贷增量与2019年同期基本相仿的特点。总体来看,信贷投放季节性回落,结构持续向好。

首先是中长期贷款好于短期贷款。这固然有基建配套融资需求加大等因素带动,但也体现出下半年整体宏观经济呈现持续边际修复格局,进而带动了信贷内生增长。其次是住房按揭贷款投放较为稳定。10月居民中长期贷款新增4059亿元,同比多增472亿元,占当月新增贷款比重为59%,比2019年同期提升5个百分点,反映出住房按揭贷款需求一如既往保持稳定。最后是票据持续负增长,非银贷款增长较弱,后续或持续出现负增长。后续信贷展望,预计11-12月表内信贷投放或将依然受控,合计新增规模有望维持在2.5万亿元左右,全年新增规模则在20万亿元以内。

10月M2同比增长10.5%,比9月份回落0.4个百分点。从存款结构看,首先,财政存款新增9050亿元,同比多增3500亿元,高于市场预期水平,可以部分解释M2的环比回落。其次,一般性存款增长较差,居民和企业存款合计新增-1.82万亿元,同比多减5206亿元,可能与9月银行冲存款后,大量核心存款在跨季后到期有关,银行存贷比趋于上行。最后,非银存款新增2918亿元,同比多减5947亿元,也与10月末资金面趋紧相呼应。展望后续M2走势,在11-12月新增人民币贷款与2019年同期基本持平的情况下,随着财政资金拨付到位,有助于银行负债增长改善和资金面的稳定。与此同时,11-12月为缴税小月,或将助力M2弱改善。

10月新增社融1.42万亿元,基本符合市场预期,同比多增5520亿元,社融存量同比增速为13.7%,再创年内新高。从社融结构看,影子银行持续收缩,委贷、信托负增长,未贴现票据录得-1089亿元负增长,但同比基本持平。这一方面可能与前期套利资金半年集中到期减少虚增有关,另一方面可能受到季节性因素影响,近5年10月未贴现票据均值为-1400亿元。而10月政府债券净融资4931亿元,同比多增3060亿元,是助力社融向好的主要推动力,11-12月,月均净融资规模有望维持在4000亿元左右。直接融资发展稳定,10月企业债券净融资2522亿元,同比多增490亿元,股票融资927亿元,同比多增747亿元。

对于后续社融展望,考虑到地方政府专项债已发行完毕,国债每月净融资在4000亿元左右,若新增贷款按照2019年同期水平测算,11-12月,社融增速将大概率维持在13.5%-13.7%区间内运行,即10月份社融增速有望成为年内峰值。

根据广发证券的分析,社融增速上行趋势和结构基本符合前期预判,从同比多增来看, 主要正贡献还是源自政府债券,非标收缩。从信贷来看,中长期贷款同比多增,短期贷款同比少增,表内票据融资继续萎缩,显示实体经济需求向好,信用供给收敛,预计这一趋势会延续,这种金融经济环境对银行景气度友好。

往后看,社融增速基本进入顶部区域。目前地方债基本发行完毕,但国债额度尚有剩余,预计对后续社融增速能起到一定平滑作用。预计11月社融增速比10月份不会回落太多,甚至有可能持平,但12月增速大概率有明显回落。展望2021年,相对名义GDP增速,当前社融增速处于高位。随着经济的修复,货币宽松的必要性在下降,货币稳健的合理性和合意性上升,监管环境将更重视风险防范和化解,社融增速会有所回落,广发证券认为,12%可以作为2021年年底社融增速的一个中性预期。

至于10月社融冲高、M2回落,是一种比较难以解释的金融会计现象,预计主要有两个原因:第一,10月财税和债券发行导致的财政存款滞留,导致银行资产端扩张形成了存款派生,但未能进入M2;第二,预计表内影子银行规模10月有明显收缩,导致银行额外的存款派生减少,这才能解释即使加回财政存款,10月存款增长仍然较差的现象。往后看,社融已经在顶部区域,M2预计很难再有持续向上的趋势,预计2021年M2增速会随社融增速明显回落。

10月M2增速回落,而M1增速明显冲高,一方面可能反映居民部门现金流向企业部门迁徙(比如买新房);另一方面企业部门愿意持有活期存款,可能体现企业部门对后续经济预期较好,为投资和交易需求保留流动性。从历史经验来看,M1增速拐点基本在社融增 速前后一两个月出现,考虑到财政投放的滞后性,预计本轮M1增速高点会滞后社融增速高点一到两个月,比如2020年年底或者2021年年初。

总体来看,10月信用需求向好,信用供给收敛,货币回归中性,银行间流动性进入“紧平衡”状态,股市和实体流动性逐渐进入敏感期。经济向上,社融逐渐收敛,这种经济金融环境对银行经营和相对估值都很友好。

银行经营数据边际改善

商业银行三季报业绩表现边际改善,三季度经营数据延续向上修复态势。前三季度累计实现净利润1.5万亿元,同比降低8.3%,降幅较上半年的9.4%有所收敛。其中,国有大行、股份制银行、城商行、农商行单季利润增速分别为-0.92%、-4.94%、-16.17%、-12.05%,比二季度分别变动26.9个百分点、21.6个百分点、-13.1个百分点、15.9个百分点,国有大行和股份制银行改善显著,且ROA均实现环比走平;城商行增速负向走阔,主要受拨备计提滞后的影响。总体而言,银行业绩拐点显现,主要来自量、价、信贷成本多方面的贡献,预计后续将延续改善,2021年让利和拨备计提压力缓解下有望实现正增长。

三季度商业银行净息差企稳,三季度单季为2.09%,与二季度持平,其中,国有大行、股份制银行、城商行、农商行分别为2.03%、2.09%、1.99%、2.43%,虽然同比仍有降低,但边际看国有大行息差持平二季度,股份制银行和农商行率先止跌回升1BP,城商行降低1BP。预计息差企稳主要来自资产端定价回升和结构调整,以及存款多增夯实核心负债以及低利率环境下主动负债成本改善。未来一方面资产端重定价压力有限,高收益零售贷款投放修复等结构调整对冲下,资产端定价预计稳中有升;另一方面,市场利率中枢回升下负债端有压力,但整体结构以及利率并轨下仍可对冲,预计整体负债成本略有回升。

银行资产增速稳中有升,三季度末,行业总资产规模为315.2万亿元,同比增速 10.5%(一季度、二季度分别为9.5%、9.7%),结合金融与社融数据看,逆周期调控和经济回暖下信贷放量增长是主要支撑。而低利率下金融脱媒放缓、资金回流存款多增,贡献商业银行三季度贷存比环比提升0.86个百分点至75.46%,也奠定了负债基础。未来经济修复节奏加快,信贷供需两旺格局将继续支撑银行扩表。结构上看,国有大行、股份制银行、城商行、农商行增速环比分别提升0.5个百分点、0.8个百分点、1.7个百分点、1.3个百分点,下半年以来小行信贷投放有所发力。

此外,三季度银行资产质量边际修复,行业不良率为1.96%,环比延续上行2BP(一季度、二季度分别上行5BP、3BP),幅度逐季收敛。国有大行、股份制银行、城商行、农商行不良率分别为1.5%、1.63%、2.28%、4.17%,环比二季度变动幅度分别为5BP、0BP、-2BP、-4BP。结合先行指标看,关注类贷款延续二季度双降趋势,反映监管引导做实资产质量下不良加快迁徙,潜在不良压力在持续缓解。三季度末,商业银行拨备覆盖率为179.9%,环比下降2.52个百分点,拨贷比微降1BP至3.53%,结合上市银行三季报看,核销加码是主要原因。国有大行、股份制银行、城商行、农商行拨备覆盖率环比变动幅度分别为-6.8个百分点、-5.2个百分点、1.97个百分点、0.49个百分点,城商行三季度加大计提下拨备覆盖率回升较多。

整体来看,10月信贷规模略低于预期,但结构上企业贷款尤其是中长贷持续改善,居民部门假期消费尚未完全修复下短贷少增以及地产政策等管控下中长贷增长放缓。社融增速上行至13.7%再创新高,信贷、债融、非标均正贡献。M1增速明显提升,M1和M2剪刀差有所收敛,反映经济活跃度逐渐提升。预计未来随着经济加速修复,融资需求改善,信贷和社融有望保持稳健。

从商业银行层面来看,三季度业绩拐点显现,未来量价有支撑下核心盈利向上,同时 资产质量企稳,先行指标关注类贷款双降下潜在不良压力缓释。从结构上看,国有大行和股份制银行息差企稳叠加让利压力缓解下业绩改善显著,城商行拨备计提滞后影响利润表现,但城商行、农商行三季度规模扩增提速、且不良率环比回落,业绩拐点也将显现。综合分析,总量和行业指标向好均支撑银行板块估值修復。

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

证券市场红周刊(2018年30期)2018-05-14

中国经济周刊(2017年38期)2017-09-29

当代县域经济(2016年5期)2016-05-04