从人民币汇率和利率交易产品情况看人民币国际化

2020-11-21 08:24李公辅编辑张美思

中国外汇 2020年17期

文/李公辅 编辑/张美思

近些年,我国离岸人民币市场保持健康平稳发展态势,市场广度和深度不断增加,人民币产品不断丰富。对人民币汇率与利率交易产品的情况变化进行梳理,有助于更好地理解离岸人民币市场的发展状况及人民币国际化的现状。

人民币外汇交易产品结构呈现一定的变化

近期中国人民银行发布的《2020年人民币国际化报告》中提到,当前离岸人民币市场产品体系已较为成熟。其中,场外交易市场(OTC)产品涵盖了即期、远期、掉期、货币掉期、无本金交割远期(NDF)、期权等。从近几年的情况看,其产品结构发生了一定的变化。

2010年,如果以全部人民币外汇交易品种为口径,人民币境内交易量只占据了35%。其主要原因在于离岸人民币NDF交易已经十分活跃。事实上,在还没有离岸人民币市场,且境内市场机制尚不完善、管制严格的情况下,海外对冲或持有人民币敞口的天然需求就已自发形成了活跃的NDF市场。这也预示着离岸市场的巨大潜力,以及未来人民币国际使用的良好前景。

2010年以后,离岸人民币市场逐渐成为人民币国际化的一个重要渠道。在中国经济高速增长、对外开放不断深化的背景下,境内银行间市场加速建设,海外人民币使用更为广泛,人民币汇率衍生品交易在量级上不断突破,在品种结构上也发生了一定的变化。2013年,人民币即期的全球交易量达到了2010年的四倍,尤其境内市场表现更为活跃,比重上升到了59%。不过,与此同时,外汇掉期的境内比重反而降至26%,离岸比例则大幅上升。其原因在于,在人民币汇率与利率双重吸引力的作用下,人民币离岸存款迅速增加,从而催生了大量依靠外汇掉期的头寸管理需求。

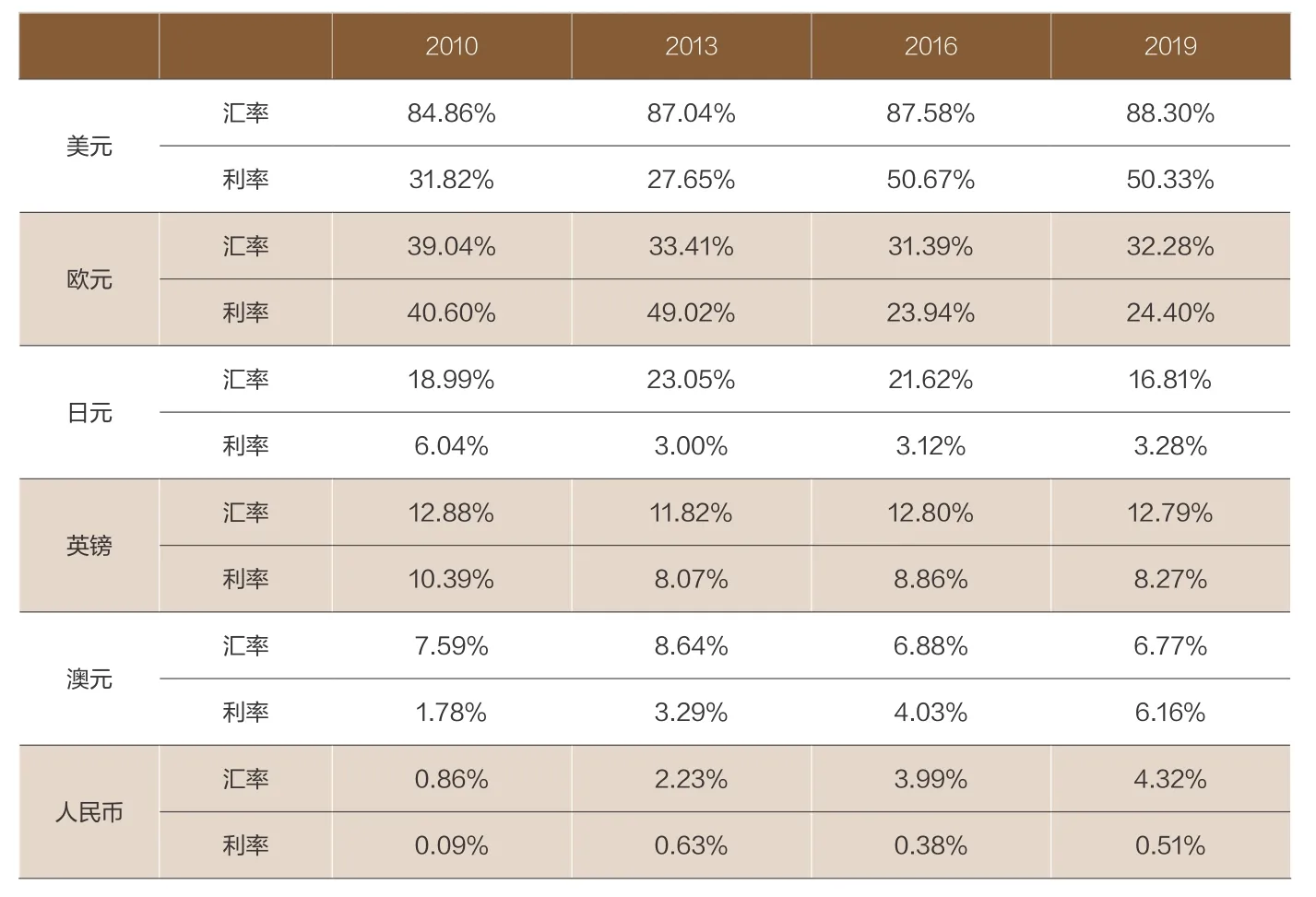

主要货币汇率及利率衍生品在全球OTC汇率及利率交易中的份额

此后至2016年,情况又发生了变化。一方面,境内市场的改革创新使得掉期交易量快速增长,将比重追回到31%;另一方面,在全球外汇市场交易总量因低波动性等原因出现萎缩的情况下,离岸人民币市场的即期交易开始大幅上升。当年,境内人民币即期交易比重下滑至37%;人民币离岸全部即期交易量在全球外汇即期市场的份额则从2013年的1.66%上升到了4.09%。导致上述变化的主要原因在于:在2013年及更早的一段时间里,离岸人民币的交易还十分依赖人工经纪商的喊价交易,主要的外汇电子交易渠道则鲜有足够的流动性;然而自2015年开始,自动化电子交易平台已经成为离岸人民币即期交易的主要渠道。这一方面得益于主流国际交易机构能够快速地把成熟外汇业务模式套用在离岸人民币交易上;另一方面,则是由于新型电子交易渠道的快速崛起,使得由主要国际做市银行主导的垄断竞争模式受到了日益广泛的参与者的冲击,促使各机构争抢离岸人民币等新交易业务,而高频交易行为则进一步放大了交易量。

在上述情况的带动下,2016年前后成为人民币在全球外汇市场中的份额增加最为快速的时期——从2013年的2.23%上升到了3.99%。2019年,人民币份额又小幅上升至4.32%。其背景是全球外汇市场整体出现快速增长,人民币交易量则总体保持了既有增速。值得注意的是,如果只看即期交易,那么人民币的全球份额在2019年可以达到4.88%;但其他衍生品交易(主要是远期和期权)的份额则相对较低,自2013年,平均每年仅有2%的增长,在一定程度上限制了人民币份额的上升幅度。笔者认为,这主要是因为从事离岸人民币业务的中资企业依然普遍存在保值观念偏弱、对衍生业务不了解等情况,再加上受到金融机构开展衍生业务门槛的限制,对部分衍生品交易参与意愿较低。这也是人民币国际使用的一大薄弱环节。

人民币利率衍生产品具有较大的发展空间

当前,相对于汇率品种,人民币利率衍生品方面的量级则相对更小。2013年、2016年和2019年,在全球OTC利率衍生品交易的份额分别为0.63%、0.38%、0.51%。考虑到2019年全球OTC利率衍生品交易量较2016年出现了爆发式增长(从日均2.7万亿美元上升到6.5万亿美元,剔除样本影响仍有约5.8万亿美元),人民币的份额略有提升已属不易;而且离岸利率衍生品到目前为止基本维持了每三年翻一番以上的增长速度。不过,相较于人民币汇率衍生品而言,人民币利率衍生品的交易量级和在全球OTC利率衍生品交易中的份额还比较低。

作为对比,可以参考部分主要货币汇率及利率衍生品在全球OTC汇率及利率交易中的份额(见附表)。可以看到,各主要货币在汇率和利率方面的地位并不完全匹配,且近年来在份额方面也发生了很大变化。如绝大部分外汇交易都基于美元,但在数年前,利率衍生品最大的交易量却来自于欧元,美元只是近几年才占据过半份额。而日元在外汇交易方面总体能够持续占据20%左右的份额,但其利率衍生品的份额很低,并已经被澳元甩在身后。

利率衍生品交易量的变化可能与货币政策前景有很大关系(在货币政策转换时点需求更为强烈),但这尚不足以解释明显的变化趋势和相对量级的差异。笔者认为,对于人民币利率衍生品而言,其影响因素可能有以下几方面:一是利率市场化改革尚未完成,参与群体和对冲需求不够充分,交易量不稳定;二是人民币固定收益产品仍然相对较少;三是利率衍生品通常还基于投融资等上下游环节较多的经济活动,而这类国际业务仍由美元等主要国际货币主导,人民币参与水平偏低;四是企业的对冲意识及对衍生品的管理能力仍有待进一步提升。

进一步推动人民币的国际使用

综合上述两方面的情况看,当前,尽管人民币的全球交易量已经初具规模,但在交易品种的维度方面依然有很大的发展空间。从这个角度看,人民币国际化仍有待进一步发展与深入。而促进人民币的国际使用,则同时需要从境内、境外两方面着手。

一方面,人民币的国际使用需要境内市场发展的带动。这除了要继续完善市场机制、不断进行创新之外,还需要参与者积极把握机遇。例如,人民银行在报告中提到,当前证券投资业务,特别是银行间债券市场的直接投资大幅增长。在此背景下的外资机构参与的在岸汇/利率保值交易大幅增加,十分有利于人民币国际使用在衍生品保值方面的深化。此外,也需要在微观层面进一步做好激励和制度安排、市场教育等,进一步提升中资企业在套保、人民币融资等方面的意识,建立银企协调机制,形成人民币融资的整套业务循环。

另一方面,离岸市场的长期培育与合作机制仍然需要重视,主要金融中心仍然是人民币国际化的重要阵地。参考其他主要货币的情况。当前,多数主流货币的很大一部分汇率、利率衍生品的交易量都发生在国际金融中心而非本土。例如,澳元利率掉期交易量近年来在全球比重迅速攀升,2019年的日均交易量已达到2016年的近四倍,且这些交易量都不是在澳洲本土实现的,而是主要发生在中国香港、新加坡等亚太金融中心,以及伦敦市场。此外,欧元主要的交易量也发生在伦敦而非欧元区内。在练好内功之后,离岸市场仍然是人民币业务发展的广阔天地。

猜你喜欢

艺术评论(2018年8期)2018-12-28

东方艺术·大家(2016年10期)2018-01-29

经济(2015年6期)2015-09-10

IT经理世界(2014年9期)2014-05-22

恋爱婚姻家庭·养生版(2014年2期)2014-01-27