房地产市场波动对区域经济增长的影响

2020-11-20 01:56唐文广魏聪颖吴慧敏

绿色科技 2020年20期

唐文广,郝 娜,魏聪颖,吴慧敏

(天津商业大学 理学院,天津 300134)

1 问题的提出

回首世界经济发展历程,国际上多次经济危机的爆发都与房地产市场存在关联,且其中多次都是由房价的过度波动而直接引发。这一波动也显著影响了我国经济:2008年,我国房地产市场受到金融危机的影响,市场成交量骤降,进入了周期性调整阶段;2009年,随着金融形势逐渐的趋于稳定及政府许多有利政策的实施,我国房地产市场又迎来了量价齐升的火爆场面,房地产市场触底反弹,市场波动的风险变大。此后,我国的房地产市场也一直处于波动之中,直到近几年,房价上涨过快、房地产投资过热等问题频出,让房地产市场成为了国家重点调控的对象之一。因此,为了合理调控房价,维持区域经济稳定,必须明确房地产波动与经济增长之间的关系。

许多学者研究了我国房地产业发展对经济增长的影响。王飞等(2005)[1]、许宪春等(2015)[2]、许祥云等(2017)[3]利用描述统计,基于房地产的开发、投资、消费研究了房地产业对经济增长的影响,结果表明房地产业的发展明显地促进了国民经济增长。王先柱(2007)[4]利用VAR模型研究了房地产业与经济增长之间的关系,结果表明房地产销售额对经济发展有明显的正向作用,这与梁云芳等(2006)[5]、陆春菊(2008)[6]利用计量模型得到的结论一致。杜佳和毛加强(2020)[7]采用时间序列数据,从量化的角度探讨房地产行业的发展与经济增长之间的关系,结果表明房地产业投资额对国内生产总值的变化具有正向作用。

随着研究内容的丰富和研究范围的延伸,学者们逐渐倾向于使用数据周期较长、信息更加全面的面板数据建立模型,并从不同的角度出发深入研究问题。况伟大(2011)[8]选用1996~2008年35个城市的数据建立面板数据模型,研究了住房市场对经济发展的影响,结果表明过度发展的房地产业会通过影响居民的非住房消费从而阻碍经济的发展,这与陆铭等(2014)[9]得到的结论一致。张洪等(2014)[10]、张屹山等(2018)[11]同时考虑面板数据和房地产投资的空间效应,得到了房地产投资会明显促进经济增长的结论。景刚和王立国(2019)[12]利用中国31个省市在2000~2016年的面板数据,通过建立全样本、分地区、分时段的模型,研究了房地产投资对中国经济增长的影响效应,结果表明在经济比较发达的东部和中部地区房地产投资对中国经济增长的影响效应较高。

本文基于多维度视角,采用我国31个省市的2009~2016年的面板数据,系统地衡量沿海和内陆地区房地产市场的波动程度,同时在考虑空间相关性的基础上,分别对沿海和内陆地区建立空间计量模型,使得结果更加真实、可信,最后针对沿海和内陆地区经济发展的差异,为房地产市场和区域经济发展提出合理的政策建议。

2 理论模型的设定

2.1 指标的选取与测算

本文采用中国大陆31个省市(不含港、澳、台地区)2009~2016年共8年的面板数据进行实证分析,所需各省市的基础数据均取自2010~2017年的《中国统计年鉴》。对于各个解释变量的具体测算将一一介绍。

2.1.1 房地产市场波动程度的测算

房地产的投资规模、价格水平以及交易情况都对我国的经济增长有重要影响[2],本文从房地产投资指标、价格指标以及交易指标这3个不同维度出发,构建如下表1所示的指标体系用以描述房地产市场波动程度。

表1 房地产波动指标体系

第t年第i个省份的房地产市场波动程度的计算公式为:

(1)

式(1)中,ωjt是利用熵值法计算的第j个指标在t年的权重,pijt为利用熵值法计算的第i个省份第j个指标在t年占所有省份的比重。

2.1.2 金融发展水平的测算

金融业的发展对区域经济增长有显著的影响,参照学者周天芸(2014)[13]的方法,金融发展水平可以通过金融机构存款和贷款余额占各省市GDP的百分比进行衡量,第t年第i个省份的金融发展水平计算公式为:

finit=(exit+imit)/gdpit

(2)

式(2)中,exit、imit分别表示第t年第i个省份的金融机构贷款和存款余额,gpdit表示第t年第i个省份的地区生产总值。

2.1.3 政府消费水平的测算

政府消费也对区域经济增长有着至关重要的作用,具体而言,用各省市的政府消费占GDP的比重来衡量政府消费水平,本文通过对数处理以减少估计结果受到数据波动性的影响,政府消费水平在第t年第i个省份的计算公式为:

lngovit=ln(feit/gdpit)

(3)

式(3)中,feit、gdpit分别表示第i个省份在第t年的政府消费和地区生产总值。

2.1.4 城市设施水平的测算

城市之间主要以铁路、公路为交流的枢纽,对区域经济增长具有重要影响,具体地,城市设施水平可以通过铁路和公路的里程数占本地区人口总量的比例来表征。同样进行对数处理,则城市设施水平在第t年第i个省份的计算公式为:

lnmfit=ln((RDit+RAit)/Menit

(4)

式(4)中,RDit、RAit分别表示公路、铁路在第t年第i个省份的总里程数,Menit表示人口在第t年第i个省份的总量。

2.1.5 人力资本水平的测算

人力资本水平可以通过平均受教育年限来衡量,本文以未上过学、小学、初中、高中、大专及以上这5个不同层次对居民的受教育程度进行划分,分别设定0、6、9、12、16年为这5个层次的累积受教育年限,进而得到人力资本水平在第t年第i个省份的计算公式为:

tecit=0*Noit+6*Scit+9*Mdit+12*Hgit+16*Adit

(5)

式(5)中,Noit、Scit、Mdit、Hgit和Adit分别表示第t年第i个省份的未上过学、小学、初中、高中、大专及以上学历的人数所占比例。

2.2 空间计量模型的设定

为了精准测算房地产市场波动程度对区域经济增长的影响,本文在该空间计量模型的设定中,考虑了影响区域经济增长的主要因素,其中房地产市场波动程度为核心解释变量,金融发展水平、城市设施水平、政府消费水平和人力资本水平这四个变量为控制变量,具体模型如下:

Yit=α0+α1lnfdit+α2lnfinit+α3lnmfdit+α4lngovit+α5tecit+μit

(6)

式(6)中,t表示年份,i表示国内各省市;Y代表经济增长(GDP的增长率);lnfdit表示第t年第i个省市的房地产市场波动程度;lnfinit表示第t年第i个省市的金融发展水平;lngovit表示第t年第i个省市的城市设施水平;tecit表示第t年第i个省市的政府消费水平;表示第t年第i个省市的人力资本水平;μit为随机误差项。

3 房地产市场波动与区域经济增长的检验

3.1 空间相关性检验

在建立空间计量模型之前,首先要对被解释变量进行空间相关性检验。学术界最常用的方法是Moran’sI指数法[14],计算公式为:

(7)

根据经济地理权重矩阵,对沿海和内陆各省市GDP增长率的空间相关性进行检验(其中,沿海地区包括北京、辽宁、天津、山东、江苏、浙江、上海、福建、广东、海南这10个省或直辖市,其余为内陆地区),结果如表2所示。

表2 空间相关性检验结果

由表2结果可以看出,GDP增长率(沿海、内陆)的Moran’s I值分别为0.35967、0.61817,Z统计量(沿海、内陆)的值分别为4.52、11.52,P值远远小于0.01。从而得到,沿海和内陆地区的各省市之间经济增长正向溢出效应明显,因此,可以进一步建立空间面板模型进行问题探究。

3.2 空间计量模型的选择与影响效应

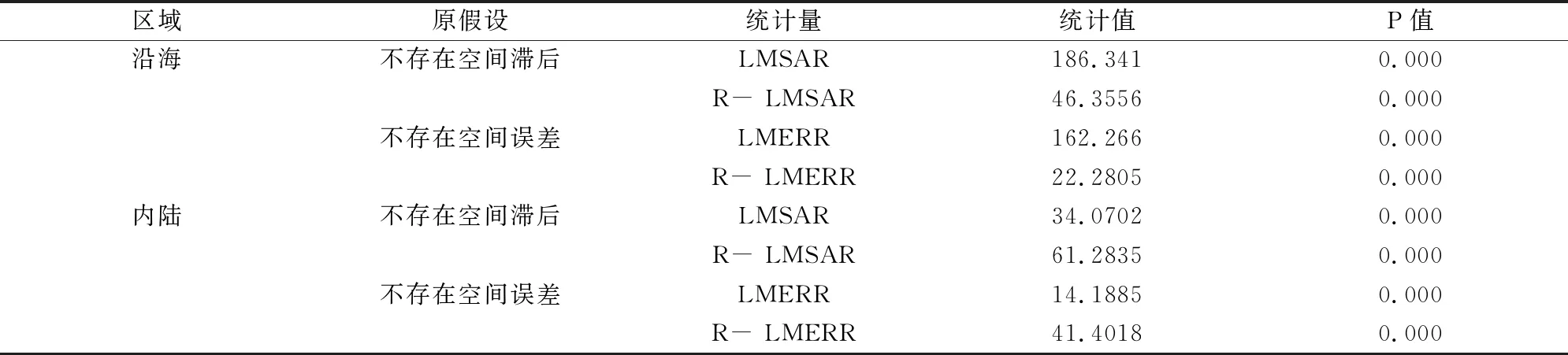

确认样本存在空间相关性之后,还需要进一步的检验来明确空间计量模型的类别。首先通过解释变量和被解释变量计算SAR Panel Model(空间滞后面板模型)和SEM Panel Model(空间误差面板模型)的拉格朗日乘子统计量,再进行稳健性检验,检验结果如表3所示。

表3 空间计量模型的设定检验

一般地,采用空间滞后面板模型的标准是拉格朗日乘子LMERR不显著而LMSAR显著,相反则应采用空间误差面板模型。由表3可以看出,在5%的显著性水平下,不论是沿海还是内陆各省份的LMSAR、LMERR和R-LMSAR、R-LMERR都通过了显著性检验,但由于沿海和内陆两个地区之间的LMSAR都大于LMERR,并且在该显著性水平下R-LMSAR比R-LMERR的显著性更高,由此可知采用空间滞后面板模型进行分析更为合理。

接下来,空间因素对于各个变量的影响是随机效应还是固定效应需要进一步的确定,检验结果如表4所示。由表4可以看出,不论是LR for FE、LR for RE还是Hausman检验都拒绝原假设,由此可知针对本问题固定效应模型比随机效应模型更合适,因此固定效应下的空间滞后面板模型是本文的最终选择。

表4 空间滞后面板模型的固定效应和随机效应检验

利用Matlab软件,分别对沿海和内陆地区的固定效应下的空间滞后面板模型进行参数估计,结果如表5所示。由表5的估计结果可知,在5%的显著性水平下,沿海地区的fd、fin以及tec均通过检验,而lnmf和lngov并不显著;在10%的显著性水平下,内陆地区的fin和lnmf通过检验,而fd、lngov和tec并不显著。其中,沿海和内陆地区的固定效应下的空间滞后面板模型中的空间滞后项的系数分别为0.523994和0.783979,该结果表明通过了显著性检验,这与空间相关性检验的结果相吻合,表明中国沿海和内陆各省域之间的经济增长正向空间溢出效应较为明显。另外,可以看到固定效应下的空间滞后面板模型的拟合优度分别为0.5825和0.7572,表明模型拟合效果较好。

最后,本文又对上述两个模型的残差进行了检验,发现沿海和内陆地区的Moran’sI值分别为-0.1277和-0.0306,对应的P值分别为0.21和0.72,检验结果表明残差已不存在空间相关性,由此可以看出模型设定的合理性,被解释变量同各个解释变量之间的数量关系可以通过模型得到真实的反映。

4 结论与建议

本文采用固定效应下的空间滞后模型实证分析了房地产市场波动与区域经济增长之间的关系,得到的主要结论有以下5点。

(1)沿海和内陆各省市之间经济增长的正向溢出效应明显。沿海和内陆各省市的GDP增长率的Moran’s I值分别为0.36、0.62,表明区域之间的经济增长存在一定的联动效应,某个省份的经济增长会刺激周边省份的经济增长。

(2)房地产市场的波动不同程度的抑制了区域的经济增长,市场波动对沿海地区经济增长的抑制作用比内陆地区更显著。由于沿海地区的房地产投资规模较大,房地产开发投资形成的固定资本占GDP的比重较高,因此市场波动对区域经济增长的抑制作用比较显著;而内陆地区由于房地产投资水平相对较低,房地产市场的波动对于区域经济增长的抑制作用不显著。

(3)金融发展水平对区域经济增长的影响显著为负。一般而言,基于金融市场高效的前提,金融市场的发展能够有效促进区域经济的增长,但由于我国不够完善的金融市场体系和政府部门的约束,使得金融市场的效率低下,从而不能完全发挥对区域经济增长的支持作用。

(4)沿海地区的城市设施水平的回归系数为负且不显著,表明城市设施水平对区域经济增长没有明显的阻碍作用;内陆地区的城市设施水平的回归系数为负且显著,表明城市设施水平对区域经济增长有明显的阻碍作用。内陆地区城市设施建设的过量投入使得基础设施产能过剩,加重了政府部门的债务负担,进而阻碍了区域经济的增长。

(5)人力资本水平越高对区域经济增长的促进作用越显著。沿海地区具有较高的人力资本水平和人才受教育程度,并且逐渐提升了区域的科技创新能力,对区域经济增长作用显著。

据此,对各地方政府提出如下建议:首先,各区域的地方政府应该联合起来,共同制定发展计划,从而扩大正向溢出的经济增长;其次,无论是沿海还是内陆地区,地方政府都应充分合理地调控房地产市场,以平衡房地产市场的供需关系,稳定房地产的价格,控制房地产投机和炒作,减少房地产市场的波动,促进房地产业健康平稳的发展;再次,政府部门还要加快金融市场体系的完善,适当减少对金融市场的制约,逐步提高金融市场的效率;最后,内陆地区的地方政府要解决基础设施产能过剩问题,并不断提升地区人力资本水平。

猜你喜欢

中国计算机报(2019年28期)2019-09-04

中国经济周刊(2018年31期)2018-08-14

时代金融(2017年18期)2017-07-31

开放导报(2017年3期)2017-06-27

决策探索(2017年11期)2017-06-23

企业文化·中旬刊(2015年12期)2016-03-09

消费电子(2014年12期)2014-12-20