普惠金融与经济增长

2020-11-09 03:34胡星地陈天

传播力研究 2020年18期

胡星地 陈天

摘 要:本文通过选取云南省2007—2018年的年度数据,建立VAR模型进行回归分析,研究云南省普惠金融发展对经济的影响。研究结果表明,云南省普惠金融的发展对该省经济增长存在显著的长期正向影响关系,经济增长同样对普惠金融有着显著的积极作用,普惠金融与经济增长存在双向影响关系。据此,提出推动云南省普惠金融发展以带动云南省经济增长,进而以经济增长为支撑实现稳就业保民生、确保贫困人口脱贫的对策建议。

关键词:普惠金融;VAR;经济增长

中图分类号:F832.7 文献标识码:A 文章编号:2096-3866(2020)18-0115-02

一、引言

截至2020年,全球仍有近14亿人处于贫困中,他们主要生活在发展中国家。为解决贫困人口的金融排斥问题,2005年联合国正式提出普惠金融的概念:“以相对可控的成本,为社会各阶层提供有效、便捷的金融服务。重点服务群体包括农户、涉农企业、小微企业等传统金融排斥群体”。全球普惠金融组织(AFI)于2008年创立。2011年,在墨西哥玛雅举办的普惠金融论坛上,AFI提出玛雅宣言,旨在提高普惠金融发展水平,改善社会平等,促进经济发展。目前,已有88个国家加入《玛雅宣言》,将普惠金融作为国家战略实施。

2005年以来,中国积极推进普惠金融的规划与发展,普惠金融受到学者们的广泛研究。但截至目前,对于云南省普惠金融与经济增长的研究还不多。云南地处中国西部边疆,GDP处于全国中下水平,贫困人口较多,发展相对落后,研究云南省普惠金融能否推动当地的经济增长,进而实现稳就业保民生、确保贫困人口脱贫的政府工作目标,具有一定的研究价值。

二、云南省普惠金融供给现状

银行业金融机构作为流动性发放的主要机构,一直是普惠金融供给的核心部门。银行业金融机构的营业网点和从业人数的多少,在一定程度上决定了该地区金融服务的提供能力,是社会各阶层能否使用金融服务的前提。所以本文从云南省银行业金融机构网点数、从业人员数以及云南省住户存贷款情况等三方面进行云南省普惠金融供给现状的描述。

(一)云南省银行业金融机构网点数量和从业人员数量

云南省银行业金融机构网点数量在2006—2008年间波动幅度较大,从2006年的2 985个增加到2007年的5 038个,之后又跌至2008年的4 221个,这主要和邮政储蓄银行改革有关。2009—2018年,云南省银行业金融机构数量在5 128至5 660间波动,总体呈先升后降趋势。截至2018年末,云南省银行业金融机构总数为5 574个。拥有较多营业网点的是农村金融机构与大型商业银行,分别达到2 285个、1 564个。邮政储蓄银行处于中等发展规模,网点854个。

云南省银行业金融机构从业人数从2006年的62 124人上升至2018年的78 899人,总体呈上升趋势,但增幅较小。

(二)云南省金融机构存贷款情况

2007—2018年云南省住户存、贷款余额以及人均存、贷款余额逐年递增,其中人均存款从2007年的6 748.8元增加到2018年的29 403.1元,人均贷款从2007年的1 360.2元增加到2018年的16 571元。云南省住户存、贷差从2007年的2 432.4亿元上升到2018年的6 197.9亿元,说明有大量存款没有被有效利用。

三、云南省普惠金融发展水平测度

(一)指标选择

本文采用Sarma(2010)构建普惠金融的方法,使用金融服务的可得性和使用深度这两个维度构建指标体系(表1)。数据出自云南省统计年鉴、云南省金融运行报告、云南省金融年鉴、中经网数据库。

(二)测度方法和测度结果

基于目前学界测度普惠金融的方法,本文按照以下步骤计算普惠金融发展指数。首先计算出各指标的标准差和平均值,然后采用变异系数法确定每个指标的权重wi。之后对指标数据进行归一化处理,得到dijt,表示第i维度第j个指标t时期的指标的标准化值。最后,根据普惠金融测度公式:

测算云南省2007年到2018年的普惠金融指数。该指数2007年为0.022 9,12年间只有2011年从前一年的0.232 9降至0.226 9,其他年份均呈逐年增加的趋势,2018年达到最高值0.969 6,表明云南省普惠金融发展水平逐年提高,特别是2016年之后,发展较为迅猛。

四、云南省普惠金融发展与经济增长的实证分析

(一)变量选择

本文选用云南省人均GDP作为被解释变量;选用云南省普惠金融发展指数作为解释变量;控制变量为云南省经济开放程度,采用云南省进出口贸易总额/GDP衡量。本文对人均GDP进行对数化处理,以lngdp表示云南省人均GDP,ifi表示云南省普惠金融指数,ie表示云南省经济开放程度,采用stata15计量软件进行分析。

(二)变量平稳性检验

lngdp、ifi、ie在5%的显著水平下,L2.lngdp、L2.ifi、L2.ie是二阶单整序列,存在协整关系。

(三)VAR模型构建

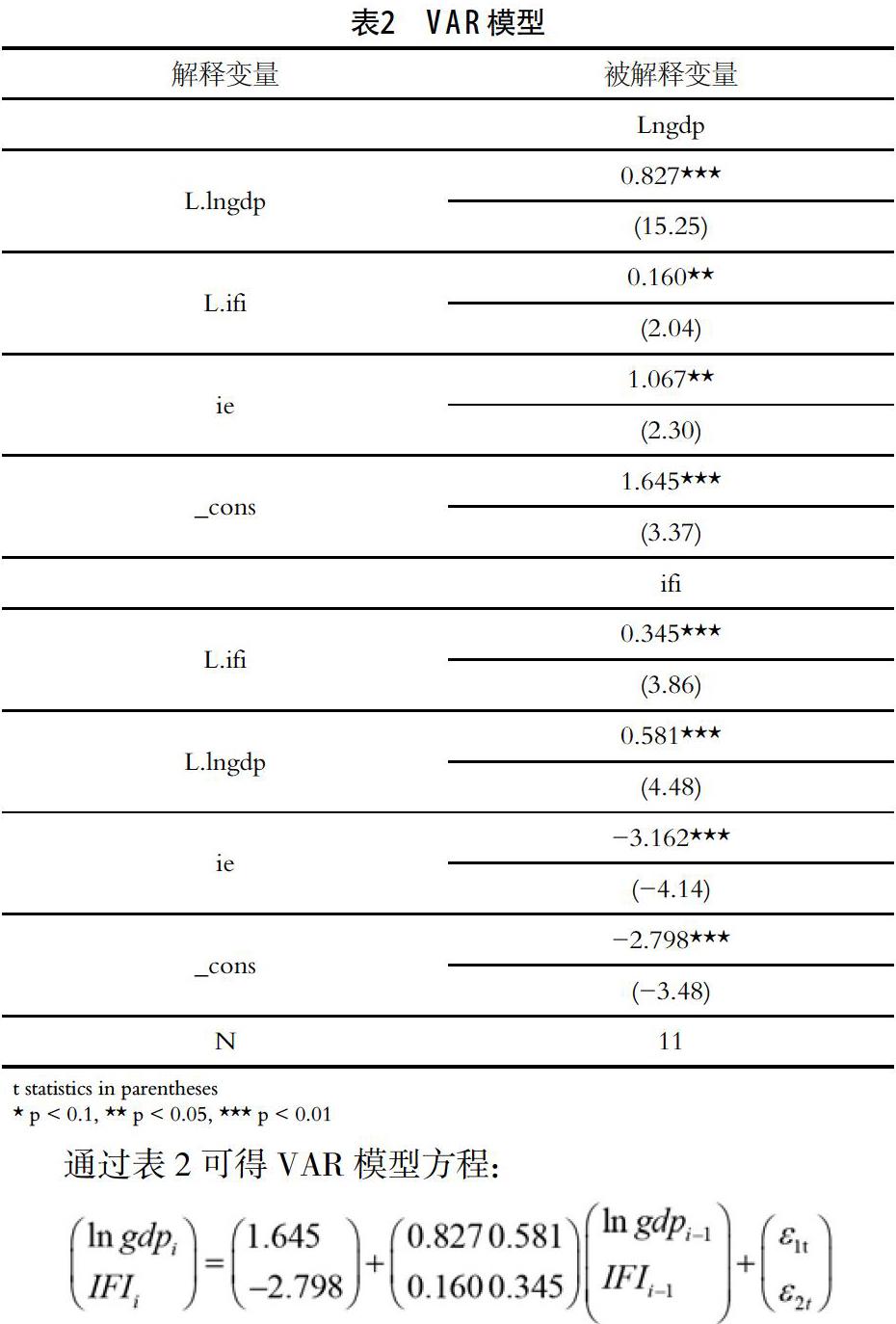

本文选择以滞后一阶来构建VAR模型,模型结果如下:

通过表2可得VAR模型方程:

上述模型结果表明,人均GDP的一阶滞后项对普惠金融有0.581单位的正向促进作用,ifi的一阶滞后项对人均GDP会产生0.16单位的正向促进作用。

模型的稳定性验证结果如表3所示:

格兰杰检验结果表明,在给定5%的显著性水平下,lngdp是ifi的格兰杰原因,ifi同样也是lngdp的格兰杰原因,lngdp与ifi互为因果关系。

(四)脉冲响应分析

图1为普惠金融指数对lngdp的脉冲响应图,普惠金融指数在对lngdp实施一个标准差冲击后,lngdp快速反映上升,并在第3期达到峰值,之后便开始缓慢下降,可以看出,普惠金融对经济增长的冲击在1—12期都为正效应,这种作用在1—3期呈扩大趋势,在3期之后促进作用逐渐减少。图2表示,ifi受到lngdp一单位标准差的冲击后,迅速上升,并在第4期达到峰值,然后平缓下降并趋于平稳。这表明经济增长能带动普惠金融快速增长,但是在后期这种拉动作用开始逐渐变低。

五、结论与政策建议

近年来,云南省普惠金融发展水平逐年提高。实证分析发现,普惠金融能够带动云南省经济增长,并且这种增长效应是较为持续的。

发展普惠金融对于带动云南经济增长,进而以经济增长为支撑实现稳就业保民生、确保贫困人口脱贫的政府工作目标,意义重大。特建议如下:第一,云南省各银行业金融机构应大力提高中小微企业普惠型贷款的可获得性、降低综合融资成本。第二,移动终端设备的普及使得传统金融排斥群体能够通过手机接触到金融服务,为普惠金融的发展提供了有利条件。云南省各银行业金融机构应积极发展数字普惠金融,为受到地理限制的边远地区低收入人群提供丰富的线上金融服务,提高金融服务覆盖程度。第三,商业银行作为按照市场规律运作的金融机构,基于成本—收益动机提供金融服务,缺乏办理普惠金融业务的积极性和主动性。人民银行、银保监会、财政部等政府部门应进一步细化、完善、落实相关配套政策,加大政策支持力度,调动金融机构发展普惠金融的积极性和主动性。

参考文献:

[1]星焱.普惠金融:一个基本理论框架[J].国际金融研究,2016(9):21-37.

[2]李季刚,鲁丹.新疆普惠金融发展与经济增长的实证研究[J].西部金融,2018(11):67-73.

[3]王俊文.普惠金融与经济增长——基于VAR与脉冲响应函数的实證分析[J].现代商业,2018(19):87-90.

猜你喜欢

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28