中国对东盟直接投资的汇率因素研究

2020-11-09 08:24:28

环渤海经济瞭望 2020年9期

一、研究背景及意义

20 世纪 90 年代以来,世界对外直接投资呈现快速增长的趋势,逐渐成为助力全球经济复苏的主要动力之一。与此同时,在这段时期,全球对外直接投资(FDI)也出现了频繁的剧烈波动。从通常情况看,对经济增长、贸易额和商品价格的较高的预测意味着2018年全球外国直接投资可能出现较大的增幅。但是,风险显著,政策不确定性的大量存在,很大程度上导致企业收益率的下降,进而造成对外投资下滑。外国资产收益的降低可能影响对外直接投资的长期前景。对外直接投资涉及到资本的跨国流动,企业在追求利润最大化过程中,必须考虑汇率因素可能对利润带来的影响。尤其是当下疫情的发生,为使疫情结束后,各国经济尽快复苏,需要给全球的对外直接投资和贸易注入动力,那么稳定汇率是各国企业在投资和贸易过程中稳定利润的关键一步。

那么,由于从全球对外投资的国家趋势来看,无论是投资国还是东道国,中国已然成为全球直接投资主要国之一。对中国对外直接投资进行因素分析,对中国乃至全世界都有益处。研究发现中国ODI快速增长的背后,企业投资风险凸显。据《全球投资风险分析报告 2018》调查显示,1/3的被调查企业认为汇率风险是影响它们海外投资决策最主要的风险。而在中国对外直接投资的历程中,由于东盟国家与中国临近并且经济发展有互补优势,东盟国家逐渐成为中国对外直接投资的重要一站。因此以中国对东盟国家的直接投资为例,来研究汇率对ODI的影响是很有必要的。

二、文献综述

通过阅读关于汇率对ODI影响的已有文献,学者们涉及较多的是汇率水平与汇率波动对一国对外直接投资的影响,但未能得出一致结论。因此本文依据前者研究,从汇率水平、汇率波动两角度对 ODI的影响进行文献综述。

(一)汇率水平对ODI的影响。针对汇率水平的角度,大多数文献认为东道国货币升值会减少外商直接投资的流人,反之则促进外商直接投资进入。如Cushman(1985)根据相对成本理论,认为东道国货币贬值降低本国要素的相对成本,从而使得外商直接投资增加。国内学者邢予青 (2003)以日本对华直接投资为背景分析了汇率和外国直接投资(FDI)之间的关系。发现,日元的升值刺激了日本对外投资的流量。屠年松,曹建辉(2019)对人民币汇率如何影响中国在东盟的ODI进行实证分析。结果也表明:人民币汇率水平上升促进了中国在东盟的ODI。也有少部分文献持相反观点。例如Bénassy-Quéré 等(2001)一些文献指出,投资国在投资之前,若东道国货币升值,意味着东道国市场规模进一步扩大,反而会吸引投资流入。

(二)汇率变动对 ODI 的影响。Brzozowski(2003)在研究了 32个国家的汇率波动对ODI的影响之后,认为汇率波动率超过一定幅度之后,该国的对外直接投资明显下降。早在1978年,Wihlborg学者就从风险偏好角度得出一致结论:对风险厌恶型企业来说,汇率波动率增加,会暂时减少对外直接投资;李小萌等(2017)关于人民币汇率波动的研究,也认为汇率波动会显著抑制中国ODI。与此同时,也有研究者得出相反结论。Goldberg(1995)借助美、日、英等国家双边数据,得出汇率波动与对外直接投资呈现正相关关系。

三、汇率因素作用机制理论

(一)相对生产成本效应。汇率变化会引起国家之间生产要素的相对价格发生变化,从而调节了投资过程中的相对成本,进而影响相互直接投资活动。具体影响机制为:东道国货币贬值,从而生产要素价格下降,降低了投资国在东道国的生产成本,提高了跨国企业的利润率,在此情况下,投资国会加大投资。

(二)相对财富效应。当东道国货币贬值时,投资国货币购买力水平提高,投资国企业的相对财富增加,对投资国投资的相对成本减少,最终会增加对东道国的直接投资。相反,若投资国货币贬值,则意味着资产价值相对下跌,会减少对外直接投资。

(三)风险规避理论。该理论可从不同角度考虑:一方面,汇率波动率增加,意味着企业ODI预期利润不确定性增加,投资国往会推迟跨国投资;但另一方面,汇率波动率增加,出口贸易受影响较大,投资企业会通过将产业转移到国外的方式来避免出口过程中换汇导致的收益损失,意味着增加对外直接投资。

(四)实物期权理论。该理论将企业拥有的投资机会看成一种实物期权。汇率水平未来的波动率增加,根据期权的性质,实物期权的价值会增加。意味着企业在未来执行该期权获益更多,当下往往会选择等待。企业不会立即执行该期权,即不会立即执行对外投资决策。

四、汇率因素对中国在东盟直接投资规模影响实证分析

一个国家对外直接投资受很多因素的影响,比如东道国的市场规模、相对劳动力成本、融资成本等。因此本文在建立实证模型时将这些因素考虑在内,并重点考察汇率因素对投资的影响。此处将人民币汇率因素分为两部分,汇率水平及汇率波动率。实证模型构建及指标说明如下:

上式的 i,t 分别表示选取的国家和时间。根据数据的可得性,选取 2005—2019年中国在东盟国家的对外直接投资作为样本。

(二)指标说明及测算

1.ofdiit表示中国t年在i国的直接投资额:以中国对东道国年度直接投资流量作为被解释变量。

2.levit代表直接标价法下,人民币对东盟国家的双边名义汇率。

3.fluit代表人民币兑换东盟国家货币的汇率波动率,代表汇率实际波动程度。用月度汇率变化的标准差来度量人民币汇率波动幅度。

4.Mit是控制变量集合,主要包括投资东道国市场规模(msgdp)、相对劳动力成本(relab)

(三)实证分析

首先对面板数据进行混合回归,结果显示汇率水平的系数显著为正,但汇率波动率不显著。其次进行豪斯曼检验,来确定固定效应和随机效应模型哪个更适合,因p值小于0.05,拒绝原假设,此处应选固定效应模型。最后,模型回归结果如下表:

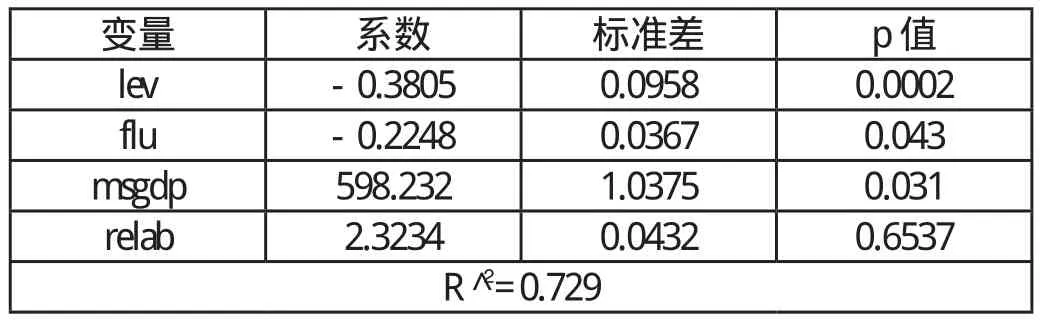

表1 固定效应回归

从FE模型估计结果可知(见表1),汇率水平系数在1%置信水平上显著为负。在直接标价法下,汇率水平上升,说明人民币贬值,将会显著抑制我国对外直接投资。具体可以用相对财富效应来解释,人民币贬值,相当于投资企业的资产用外国货币计价时减少了,从而降低了我国企业在东盟国家跨国并购的能力,该类型的直接投资锐减。

汇率波动率与我国对外投资成显著负相关关系。表示在控制其他变量条件不变的情况下,人民币汇率波动率的增加将减少我国企业对东盟国家的直接投资。分析原因主要有两方面。一方面汇率波动代表风险增加,在对外投资过程中,风险增加,意味着企业收益的不确定性。因此,企业为减少损失会在该时期减少对东盟的投资。另一方面,我们可从企业持有期权价值来考虑,当汇率波动增加的时候,这种不确定性收益带来的期权价值增加,因此企业不会选择立即投资,而是等待观望,这也就相应的减少了当期的对外直接投资额。

此外,控制变量东盟国家市场规模及相对劳动力成本,从实证结果中可以看到市场规模对我国对外直接投资产生显著影响而相对劳动力成本并无显著影响。本文我们用东道国国内生产总值作为东道国市场规模的代理变量,回归结果可知东盟国家的GDP显著影响我国对东盟的直接投资。具体分析,由于GDP代表一个国家经济实力,投资东道国经济实力越大,表明投资越有利可图,从而能极大吸引外来投资。相对劳动力成本在此处不显著,可能原因是中国企业对东盟国家直接投资更多的是寻求市场和资源,并不是为了廉价劳动力而走出去。

五、结论与建议

本文研究结果表明,汇率因素对我国对外投资有显著影响:为了促进中国对外直接投资,我国政府应对企业放款限制,鼓励企业走出去。在企业不断走出去的过程中,保证了外汇市场的供求均衡,人民币汇率才不至于越过合理区间。此外,在人民币逐渐国际化的进程下,我国企业应抓住机遇,利用好对外投资的便利优势。当然,风险不可能完全消除,因此海外投资企业一定要做好完备的风险防范措施。才能确保企业在走出去过程中保证利益。

猜你喜欢

法大研究生(2020年2期)2020-01-19 01:43:48

祖国(2019年18期)2019-11-05 05:00:28

时代人物(2019年27期)2019-10-23 06:12:06

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

现代营销(创富信息版)(2018年9期)2018-09-03 09:50:10

武大国际法评论(2017年2期)2018-01-23 03:25:04

中国经济周刊(2017年24期)2017-06-29 22:20:45

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:07

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01