Y集团境外投资项目内部审计研究

2020-11-06 06:24孙贝贝

理财·经论版 2020年9期

孙贝贝

摘要:本文主要以Y集团境外投资项目为例,研究其内部审计组织结构、内部审计人员和内部审计现状,发现Y集团境外投资项目中内部审计存在的问题,并提出相应的解决对策,为建筑行业相关企业加强内部审计与风险管理提供一定的参考思路。

关键词:境外投资;内部审计;风险管理

近年来,我国一直不断鼓励国内企业向国外发展,拓展海外市场。经过多年发展,国内企业对境外的投资虽取得了长足的进步,但国有企业境外资产流失事件时有发生,应如何做好境外投资资产管控、降低国有资产流失风险是我们需要进一步研究的话题。本文以Y集团为例,分析了该公司在境外投资时内部审计中出现的问题,并提出相应的解决问题的思路。

一、案例介绍

(一)Y集团境外项目简介

Y集团成立于2001年,注册地址为乌鲁木齐市,是由新疆建设兵团控股的国有企业。该集团于2009年11月在深圳中小板上市,其主营业务包括境内外公路、桥梁工程施工承包、货物运输和工程勘测等。Y集团于2009年开始对境外投资,首个项目在巴基斯坦动工,截至目前,境外投资的项目共涉及巴基斯坦、塔吉克斯坦、吉尔吉斯斯坦、蒙古、柬埔寨、阿富汗6个国家。公司境外项目多样,且在国家“一带一路”倡议提出前就已经在境外进行投资,境外项目开展时间长、经验丰富,截至2019年年底,Y集团在境外已签约但尚未完工的合同项目有21个,合同总金额629640.47万元,因此本文选取Y集团具有一定的代表性。

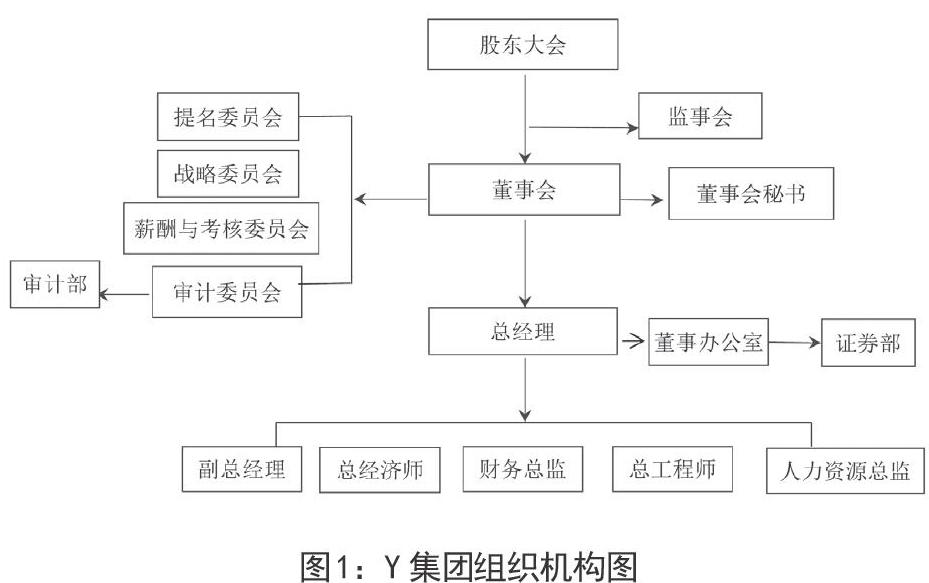

(二)Y集团机构设置

Y集团组织机构设置是由董事会下设总经理,总经理下设财务总监和总经济师,再设置财务管理中心和各个部门;而审计部由直属于董事会的审计委员会直接管理,在组织机构的设立上具有较高的独立性。集团公司的组织机构图如图1所示。

Y集团在境外主要以设立各个办事处为主,并没有设立境外独立子公司。境外办事处共有35-40名财务人员,各个办事处的财务人员会分散到不同的项目中,在每个工程项目中,会有1-2名财务人员负责日常收支核算,通常为1个会计和1个出纳人员。在境外投资中,财务的职能机构设置较为简单,并没有严格区分各财务人员的职能,由于人手问题,单位在会计上没有严格遵循权责分离原则,公司内部审计部门每年年底都会对境外项目进行内部审计。

二、Y集团境外投资项目内部审计存在的问题及解决建议

(一)Y集团境外投资项目内部审计存在的问题分析

通过对Y集团内部审计的研究,笔者主要发现其存在以下问题。

1.内部审计人员自身专业能力有待提高。在内部审计人员对境外项目进行现场审计时,每一个项目中通常由一名审计人员带领一至两名助理审计人员执行审计的监盘、审查等工作。考察其公司人员设置情况可知,审计人员中教育水平在本科及以上的占45%,助理审计师平均工作年限在2.45年左右。对助理审计师来说,其专业经验还不够充足,对审计中可能出现的问题把握不够全面,需要向项目财务人员反复咨询,这影响了审计的质量和效果。

2.内部审计人员之间的沟通协作不佳。涉及境外项目审计的部门有4个,即财务部、物资装备部、材料部和物资经营部,内部审计人员会分别对这4个部门进行审计,但审计人员之间相互沟通交流不够,例如,有些资料是审计几个部门都需要的,但审计人员之间没有进行信息共享,會一直重复向财务人员询问相关问题,导致审计效率低下。

3.公司向境外派驻审计人员的时间不固定,费用较高。由于Y集团境外项目多在非洲和东南亚国家,当公司向境外项目派驻内部审计人员时,会考虑东道国政治形势紧张、暴力冲突等问题,从而在时间上每年都会有变动。并且由于项目地理位置与国内相距较远,内部审计人员在进行现场审计时,差旅费用相对较高,极大增加了公司内部审计成本。

4.公司财务人员与内部审计人员流动性强,更换频率较大。建筑施工企业本身具有流动性,每一个项目上的施工人员、财务人员以及后勤管理人员会随着项目的不同而更换场地。另外,由于境外项目地理位置和地理环境的特殊性,境外办事处的财务人员可能会因为当地较差的自然和社会环境而离职,且集团公司向境外派驻内部审计人员时,每年人员变动也较大。这就造成了内部审计人员和财务人员对境外项目的财务情况都不够了解,审计人员与财务人员之间缺乏协作,会出现相互推脱责任的情况,造成审计效率低下。

5.境外项目所使用的语言及汇率不同。在境外项目中,公司所签的合同资料大多使用当地语言或英语,审计人员在进行审计时,阅读和理解资料内容的难度增大,可能会出现失误。且当地增值税专项发票的管理没有国内严格,代扣代缴的税率适用于东道国税收规定,会出现增值税专项发票缺失、税率核算不一致等问题,造成审计工作困难。此外,Y集团在境外投资的项目均采用双币核算,财务人员在每个月底会以当月平均汇率将项目当地的货币折算成人民币进行记账,但在内部审计过程中,审计人员是以当年全年平均汇率进行折算,东南亚国家汇率波动较大,会造成审计数与报表数金额差距大,给审计人员核算带来困难。

6.内部审计对内部控制建设的作用有待加强。内部审计要实现由传统审计的“查错纠弊”向企业内部服务管理转变,但目前我国内部审计机构的设立及其独立性均是相对的,受管理层意志等各方面因素的制约,在Y集团内部审计过程中,同样有内部审计独立性不够充分的问题,对内部控制没有起到良好的监督与评价作用。当存在公司内部控制执行不到位、审计流程手续不合规等情况时,内部审计人员的做法通常是对财务人员进行处罚,而没有对这类问题出现的原因进行深入分析,对于由管理层造成的问题也没有提出具体可行的内控措施以杜绝这种情况再次发生,更没有为防止管理层出现贪污舞弊行为作出应有的约束和监督。

(二)Y集团境外投资项目内部审计存在问题的改进意见

根据Y集团内部审计中出现的情况,笔者提出以下几点改进措施。

1.加强内部审计人员专业技能培训,培养一批专门的境外业务审计人员。针对审计人员流动性较大、专业技能有待提高的情况,集团公司可以在内部审计部门挑选一批较为年轻的人员进行针对境外项目的专业培训,加深其对境外项目的了解及对当地语言和社会环境的认识,方便审计人员在境外现场审计时把握重点;根据现有内部审计方面的法规文件制定切合集团实际情况的内部审计人员工作规范和道德标准,培养内部审计人员之间相互合作的意识,以促进内部审计人员工作效率的提高。

2.审计部门所使用的汇率与税率与境外项目保持一致。审计部门在对境外项目进行审计时,在汇率波动较大的情况下可以依靠一些信息技术等先进手段进行汇率换算,与项目实际计算的汇率相对应,保持汇率的一致性,从而减少因汇率不同导致的数据不一致风险。对于境外项目东道国代收代缴的税金,审计人员应充分了解项目东道国的税收相关规定,与当地税率保持一致。

3.加大对内部控制情况的实时监督,充分发挥内部审计对公司内控的积极作用。内部审计人员对境外项目进行审计的过程中,如果发现财务审批流程不规范、员工私自动用项目资金等内部控制缺陷,应及时向集团公司上报,加大对违规情况的处罚力度,并对此提出切实有效的解决措施。

4.科学利用信息化优势,做好非现场审计工作。随着现代信息技术迅速发展,各种财务软件、审计软件层出不穷,大数据和“互联网+”技術优势明显。对此,相关部门应合理利用这一信息技术优势,打造内部审计平台,为境外投资机构的内部审计构建良好环境,促进我国审计全覆盖工作有效落实,推进内部审计制度完善发展。

三、结语

本文通过对Y集团境外投资项目中的内部审计展开研究,发现公司在进行境外投资时,会由于地理位置、文化差异等因素造成内部审计和监管方面的困难,对此,企业应创新相应的内部审计手段,提升内部审计效率和质量,从而避免国有资产境外流失问题。

参考文献:

[1]江锋,唐均,于荣霞.公司治理与内部审计质量控制的实践探索[J].内部审计质量管理,2013(3):28-32.

[2]鲍国明.推动内部审计结果运用,促进内部审计高质量发展[J].中国内部审计,2020(1):4-11.

[3]黄琳琳,张立民,杨献龙.国有企业集团境外业务内部审计工作开展现状及效果:基于中国电建集团的问卷调查[J].财会月刊,2017(27):88-94.

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

中国药学药品知识仓库(2021年18期)2021-02-28

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17