重庆啤酒:多品牌协同效应可期

2020-11-06 07:24

股市动态分析 2020年21期

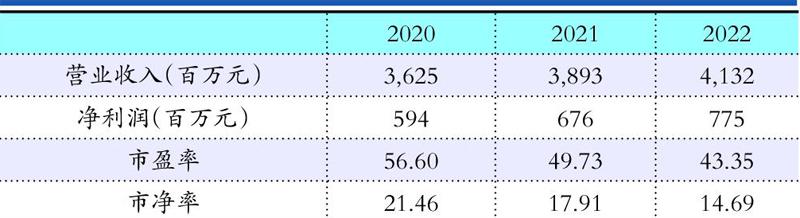

中泰证券预测数据

重慶啤酒(600132):2019年百威英博占据高档啤酒市场44.2%的销量,嘉士伯作为第二名市占率为9.6%。2010-2019年嘉士伯高档酒市占率提升2.8pct,销量从8.1万吨增长至43.3万吨,主要系嘉士伯品牌快速增长。率先开启高端化,国际+地方品牌并重。2016-2019年嘉士伯中国的吨价均保持5%以上的有机增长,2019年均价超过4000元/吨。嘉士伯的国际品牌以28%的销量占比,贡献了42%的收入和49%的毛利润。2016-2018年高端国际品牌销量增速持续高于整体销量增速,超高端凯旋1664爆发式增长,近年嘉士伯加速地方品牌高端化。

产能完成第一阶段优化后,西部之王开启大城市战略东进。2014-2017年嘉士伯中国工厂数量从44家减少25家,产能优化带来效率提升。2017年嘉士伯开启大城市战略,并向东部扩张,销量迎来拐点。至2019H公司已开拓36个大城市,同时带动了结构升级。2019年乌苏通过差异化+口碑营销销量增长45%,大理品牌销量增长11%。公司作为区域强势啤酒品牌,率先进行结构升级和产能优化,实现了盈利能力的提升。核心逻辑:嘉士伯资产注入上市公司后,将增强重庆啤酒在全国啤酒市场中的竞争优势,从一个小而美的区域企业向全国性高档啤酒龙头发展,随着体外嘉士伯中国优质资产注入,公司将拥有高端的嘉士伯国际品牌组合和乌苏等强势的地方品牌,从而开启全国扩张的进程。

操作策略:业绩稳定且毛利率持续改善,投资者可待估值有所下降后适当关注。

猜你喜欢

辽宁丝绸(2022年1期)2022-03-29

辽宁丝绸(2021年4期)2021-12-22

中国化肥信息(2020年6期)2020-11-20

制造技术与机床(2018年11期)2018-11-23

中国宝玉石(2018年5期)2018-11-08

中国眼镜科技杂志(2018年1期)2018-02-08