印尼是发展镍不锈钢生产基地的沃土

2020-11-04 05:31

中国有色金属 2020年19期

印尼镍矿资源丰富,以红土型镍矿为主。据2019年美国地质调查局数据,印尼镍矿储量为2100万吨,全球占比为23.6%。

2019年全球镍资源储量为8900 万吨(镍金属量),其中红土镍矿占60%,硫化镍矿占40%,资源储量相对比较丰富。目前全球仍有80%的镍矿资源未被开发,在未开发的镍矿资源中,红土镍矿占比为81%,硫化镍矿占比为19%。

近几十年来全球硫化镍矿长期开采,新资源勘探并没有重大突破,仍旧以原有的几个镍矿为主,随着镍价的回升以及技术的进步,从红土矿中生产出来的原生镍比例稳步上升。特别是近十年来红土矿冶炼规模提高幅度较大,全球红土镍矿占比已从2017年的51%提高至2019年的62%,已经完全改变了以硫化矿为主生产格局。

印尼承接中国镍产业转移

在人口红利消减、产业转型升级与环保风暴的重重压力之下,中国企业纷纷转战东南亚。2013年,习近平主席提出“一带一路”伟大倡议,在此背景之下,在印尼发展镍及不锈钢产业成为中国企业的最优之选。

2016年已经有20 家中国企业在印尼投资建设镍生铁工厂,有生产技术先进的RKEF,也有中国已经淘汰的小高炉,除此之外还有近30 家企业到印尼考察,洽谈合作建厂。2016年和2017年LME镍价大幅回落至8220美元/吨,创下近10年来的低点,打击了企业对外投资建厂的积极性。截至2020年,已经投资建厂的中国企业有12 家,已经建成投产的有8 家,全部为镍生铁企业,另外还有1 家镍生铁和3 家镍湿法项目还在建设当中,预计近2-3年会建成投产。

全球镍生铁的产量从2015年的41.6 万吨增加至2019年的98.4 万吨,增幅达136.5%。镍生铁是中国对镍铁的特殊称呼,属于镍铁范畴。镍铁主要由镍和铁组成的镍铁合金,主要用于生产不锈钢,为不锈钢提供镍金属。传统镍铁中镍含量为20%~60%,而中国生产出的镍铁合金主要原料是含镍较低的红土镍矿,镍含量普遍偏低,约在1%~20%以内。目前含镍生铁(又称NPI)生产主要集中在中国和印尼,除此之外,其他国家生产的均为镍铁。

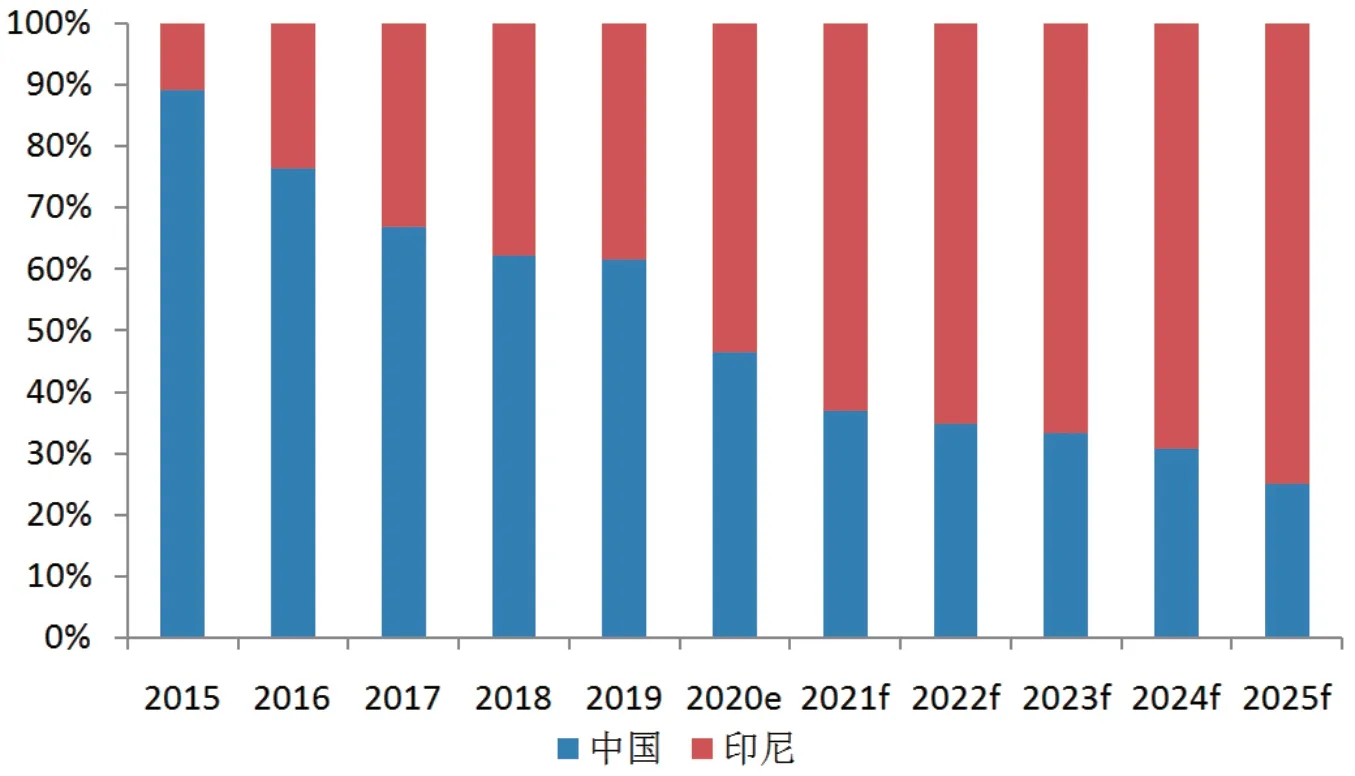

2015年-2025年中国与印尼产量对比

镍生铁属于原生镍的范畴,除此之外还有镍板、镍盐、镍豆、镍铁等。由于镍生铁的大量投资建设,镍生铁所占原生镍比重也随之上升。

既然印尼承接中国产业的转移,中国与印尼的镍生铁产量之间将呈现出此消彼长的变化趋势。2015年至2019年中国镍生铁的年产量由38 万吨增长至60 万吨。与此同时,印尼的年产量由4.6万吨增加至37.6 万吨。

在印尼的镍生铁企业中,青山集团为龙头企业,2019年印尼镍生铁产量为38 万吨,其中青山集团占比约55%,位居其次的为德龙集团占比为25%,新兴铸管为7.4%。预计在未来5年,印尼的生产企业仍以这几家企业为主,将继续做大做强。

印尼产业政策多变仍有潜在风险

2014年年初,印尼政府禁止了包括镍土矿、铝土矿在内的多种原矿产品的出口。最开始中国企业并不太相信禁矿政策会实施,经历了3 个月的观望期后,中国企业重新面对既成事实的政策。受此影响,投机资金力量疯狂推动镍价在5月中旬达到2011年9月以来的最高点21625 美元/吨,情绪过后,镍价开始回落,从此20000 美元/吨的镍价一直没有出现过,直至2017年印尼才有条件的放开镍矿的出口,2020年印尼再次实施镍矿出口禁令,不过此时,印尼已经成为镍生铁的生产大国,镍矿出口与否对镍生铁的产量影响有限,镍价虽然也在上涨,但相对于第一次禁矿的影响力大打折扣。现在市场上仍然流传着放开镍矿出口禁令的消息,无论放开与否,对市场的实际影响还将继续减弱。

除了矿业政策之外,在印尼新投产的湿法项目也面临着环保政策的限制,2019年华友、格林美和力勤在印尼的湿法项目已经破土动工,但是受制于环保政策的压力,项目的投产日期不断推迟,虽然2020年疫情的暴发给项目的建设带来重重的阻碍,但是也掩盖不了环保要求变化对项目进度的影响。

贸易摩擦对印尼不锈钢产业的影响

镍是生产不锈钢材料中成本高的原材料,约占不锈钢热轧成本的60%,控制镍的成本就相当于锁定了不锈钢的产品利润空间,在印尼发展不锈钢产业成本优势非常明显。不锈钢是一种高档的原材料,虽然价格已经由高峰时的40000 元/吨降至目前的15000 元/吨,但是印尼的经济发展水平仍不支持大量消费不锈钢材料,所以印尼的不锈钢产品主要以出口为主。印尼已经具备400 万吨/年不锈钢的冶炼能力,分别是青山集团的300万吨/年,还有象屿集团一期100万吨/年,象屿不锈钢还有二期计划,总体不锈钢产能为250万吨/年。印尼从2016年第一炉不锈钢产出到2019年产量已经达到240 万吨。2017年至2019年,对中国的不锈钢出口量分别为42 万吨、119 万吨和48 万吨,其他的出口目的地还有中国台湾、韩国、日本、印尼以及欧洲等。由于印尼不锈钢材料回流严重地影响了中国市场的供需,自2018年7月起我国对印尼热轧征收反倾销关税,2019年从印尼的进口量大幅回落。不锈钢的产品按照生产流程可以分为以下几种,钢坯(方坯和板坯)、热轧和冷轧。由于对方坯以及不锈钢冷轧没有贸易限制,近两年这两个品种对中国的出口量还将增长。

除了中国之外,其他国家也开始抵制印尼不锈钢材料对当地市场的影响,2020年8月7日,印度对原产于印尼或进口自印尼的不锈钢扁平材反补贴调查的初步结果,对印尼的不锈钢产品征收22%~25%的反补贴税。2020年4月8日,欧盟委员会发布公告,对原产于中国、中国台湾和印度尼西亚的热轧不锈钢板卷做出反倾销肯定性初裁,对印尼不锈钢征收17.0%的反倾销税。2019年10月18日,印度商工部发布公告称,对原产于或进口自印度尼西亚的不锈钢扁平材进行反补贴立案调查。韩国从2020年8月开始,对中国、印尼进口不锈钢进行反倾销调查,但是考虑到国内的产业链延续问题,对一些企业给予豁免权。2019年欧盟委员会以关税和配额相结合方式对26 类进口钢铁产品实施保障措施,超出配额的钢铁产品将加征25%的保障措施关税。该措施自2019年2月2日起正式实施,至2021年6月30日,为期2年零5 个月,期间可根据情况变化进行复审,中国和印尼都要被此措施限制。2020年欧盟又计划向中国、中国台湾、印尼进口的不锈钢征收至高达18.9%的关税。在全球受疫情影响的大环境下,贸易保护主义更加盛行,对印尼的不锈钢产业将是严峻的考验。

镍生铁将是印尼出口的主打产品

印尼的镍生铁品质好、成本低,主要出口至中国、中国台湾、韩国以及日本。现阶段印尼不太可能限制镍生铁的出口,而我国早已经将铁合金产品列入“两高一资”目录,出口征收20%的关税。印尼的镍生铁产量已经大幅超过本国不锈钢生产的需求。2019年印尼镍生铁产量与出口量均在19 万吨的水平,由于印尼的不锈钢产量增长有限,镍生铁消费量的增长速度弱于供应的增长,只能加大出口力度,缓解国内的供应压力,预计2025年印尼的消费为40 万吨,而出口量将达到65 万吨。

印尼镍不锈钢产业链的成功打造,增强了印尼发展新能源产业的信心。但目前来看,电池材料以及汽车工厂更加精细化,在印尼发展高端产业,所需条件要高于镍不锈钢产业,在印尼发展新能源产业时机尚不成熟。

猜你喜欢

环球时报(2022-03-18)2022-03-18

一重技术(2021年5期)2022-01-18

小哥白尼(军事科学)(2021年12期)2021-03-29

老友(2020年2期)2020-03-08

华人时刊(2019年15期)2019-11-26

滇池(2019年4期)2019-05-10

湛江文学(2019年3期)2019-04-18

现代世界警察(2018年4期)2018-09-10

东坡赤壁诗词(2018年2期)2018-05-10

Coco薇(2017年10期)2017-10-12