用并购刷新自己

2020-11-03 05:45程兆谦龙美娟王世良

商业评论 2020年9期

程兆谦 龙美娟 王世良

如果一家企业实力雄厚,但有些跟不上时代潮流,怎么办?一个可能的途径就是并购那些新鲜的、更有活力的中小型企业,让它们成为自己的一部分,甚至取代原来的核心业务,从而刷新自己。这种“并购刷新”策略可以在很多大企业的历史上看到,但眾所周知并购的成功率不高。不过,有一家企业做得很好,它就是迪士尼公司。据不完全统计,过去近30年里迪士尼进行了20多起并购,其中包括Capital Cities/ABC、皮克斯、漫威、卢卡斯、21世纪福克斯等,帮助迪士尼成长为全球娱乐公司的No.1。迪士尼并购为什么能成功?

一、清晰有力的战略是基本前提

企业在并购之前最好有一个清晰有力的战略,而并购是实现战略的组成部分,承担着特定的战略使命,如进入某个市场,加强某个流程环节、技术短板等。战略的价值是为风险高、不确定性强的并购之旅注入“确定性”,带来明确的方向和目标。明明白白的并购肯定比盲目并购成功概率高得多。迪士尼收购皮克斯和漫威就有着明确的战略诉求,即进入数字动画时代和扩展面向成年人的动漫产品线,符合公司的“内容、科技、全球化”战略。

二、雄厚实力与互补协同

人们常常用婚姻来描述并购,而婚姻的幸福显然需要双方的共同努力。并购企业实力越雄厚,能够为被并购企业带来的帮助越大,并购自然越容易成功。迪士尼曾经尝试发展游戏部门,也做了不少并购,但迪士尼在游戏领域的积累有限,面对激烈的竞争,最终停止了自主游戏研发。而在影视制作和发行上,迪士尼拥有非常强大的实力。皮克斯、漫威之所以愿意委身于迪士尼,正是看中了迪士尼这些长处。

三、平台嵌入式整合与宽松氛围

对于大公司收购小公司来说,平台嵌入式整合应该是较好的选择。这种模式一方面意味着要发挥平台强有力的支撑,弥补被并购企业的短板,另一方面则要清楚被并购企业的优势是什么,给予足够的空间,容许其发挥。对于电影这样的创意行业,后一点尤其重要,因为最有价值的部分就是人们的头脑——他们的创意与激情。迪士尼收购皮克斯后,不仅尊重和保护皮克斯,还邀请皮克斯两巨头艾德·卡特姆和约翰·拉塞特领导迪士尼动画工作室。

迪士尼的成功说明了通过并购来刷新的可能性与价值。

一、并购刷新策略是具有普遍价值的战略选择

并购刷新策略是一种非常有价值且具有普遍意义的战略选择。理解这一点,要从两个层面来看。首先是企业层面。所有企业发展到一定程度,都会面对衰退的命运。其次是企业与环境的互动层面。近些年,环境愈发复杂与动态,企业也相应地变得越来越无助和脆弱。在这两个层面结合起来描绘的图景中,并购刷新策略(或其他企业合作策略)的价值不言而喻,甚至是不可避免的。

二、并购刷新策略的成功条件比较苛刻

从迪士尼案例中,我们得到很多启示,建议企业在并购时重点关注这些要素:被并购企业的商业化价值已被验证,而不是虚无缥缈的;双方业务相关性强;一方所欠缺,恰是另一方所长,互补性确凿;市场需求明确可预测;并购企业可给予的财务和管理支持有足够深度;双方对未来战略意图的认知一致;双方推崇相似或兼容的管理方式、价值观。

三、并购刷新策略的不利之处

没有一种策略是完美的,即使是那些非常成功的策略。因为随着时间推移,它们会逐渐暴露出短处,也会激发削减其效用的其他力量。当一家企业喜欢并购的名声响亮时,就给外界传递了强烈的信号,使得它在并购时就会被索取更高的出价。另外,并购刷新策略还可能引发严重的内部问题,即当企业已经习惯用并购来解决问题时,它可能会丧失内在的动力与能力。最后,当一个老企业收购了很多新企业之后,最好的结果是老的变年轻了,但也有可能是新的变老了。

程兆谦 龙美娟 王世良

如果一家企业实力雄厚,但有些跟不上时代潮流,也就是有些“老”了,怎么办?没人甘心被淘汰掉,一个可能的途径就是并购那些新鲜的、更有活力的中小型企业,让它们成为自己的一部分,甚至取代原来的核心业务,从而刷新自己。这种“并购刷新”策略可以在很多大企业的历史上看到,然而,与其他并购一样,它的成功率也不高,雅虎就失败得非常彻底。不过,有一家企业做得很好,它就是美国的迪士尼公司。通过一连串并购,它一次次地摆脱了危机,成为近20年来世界上最大、最成功的娱乐帝国。它是如何做到的?

迪士尼的并购简史

迪士尼是一家“百年企业”,前身是1923年创立的迪士尼兄弟工作室(Disney Brother Studio),由沃特·迪士尼(Walt Disney)和他的哥哥罗伊·迪士尼(Roy Disney)联合创办。几年后,沃特决定将“兄弟”两字拿掉。和很多创业企业一样,迪士尼初期通过给别人打工来生存,历经坎坷,转折点是1928年推出的由米老鼠主演的第一部有声动画片《汽船威利号》。随后,唐老鸭(1934)、白雪公主(1937)等经典角色被创造出来,特别是长篇动画片《白雪公主与七个小矮人》获得了极大的成功。公司发展顺利,沃特也在1937年获得了奥斯卡终身成就奖。也许很多人不知道,沃特是获得奥斯卡奖最多的人,63次提名,26次获奖。

对迪士尼来说,二战是一场灾难,不过在二战结束后,它很快就迎来了自己的黄金时期,先后推出《仙履奇缘》《睡美人》《爱丽丝梦游仙境》《小飞侠》等非常受欢迎的动画长片。令人赞叹的是,沃特不仅艺术天赋极高,而且有着旺盛的企业家精神,不断探索新的产品与商业化形式,特别是在加州建立迪士尼乐园(1955),并在ABC(美國广播公司)电视台专门买下一个时段播放与迪士尼相关的片子,包括乐园和以前的动画片——这是迪士尼频道(Disney Channel)的前身。

不幸的是,沃特因肺癌于1966年离世,公司顿失“灵魂”,不竭的创意与激情也随之而去,迪士尼开始了很长一段时间的彷徨与低迷。直至1984年迈克尔·埃斯纳(Michael Eisner)出任CEO,情况才有了好转。这是第一次由迪士尼家族以外的人士担任公司CEO,他和公司总裁、COO弗兰克·威尔斯(Frank Wells)、迪士尼电影公司主席杰弗瑞·卡森伯格(Jeffrey Katzenberg)组成了著名的“三驾马车”,开创了迪士尼的第二个辉煌时代。

不过,在他们推出《小美人鱼》(1989)、《美女与野兽》(1991)、《阿拉丁》(1992)等作品之前,依然面临创作上的瓶颈,创意匮乏,于是就有了迪士尼历史上的第一次收购,收购对象是The Muppets公司。The Muppets的创立者是吉姆·汉森(Jim Henson),美国电视史上最著名的木偶演员。汉森热爱木偶事业,多次制作木偶主题的电影,并获得奥斯卡奖提名、艾美奖等成绩。为了能把时间更多地花在创意而不是讨厌的经营上,他决定把公司卖给迪士尼。对迪士尼来说,木偶电影新奇有趣,丰富了自己的产品矩阵,木偶作为实体也有助于零售业务。于是,交易很快达成,作价1.5亿美元,时间是1989年。

这次并购取得了一定的成功,为迪士尼走出泥潭出了一份力,显然也给它带来了激励,从此并购日渐频繁,规模也越来越大。据不完全统计,过去近30年里迪士尼进行了20多起并购,主要项目如下:

1993年,以8,000万美元并购美国最重要独立片商之一米拉麦克斯影业公司(Miramax Films),2010年以超过6.6亿美元的价格卖给了一家投资公司;

1996年,以190亿美元收购大都会/ ABC公司(后更名为ABC),获得旗下的电视网络及ESPN体育频道;

1998年,收购互联网公司Infoseek,推出门户网站Go.com;

2001年,以29亿美元外加承担23亿美元债务,收购新闻集团的福克斯家庭电视频道,收购后更名为ABC家庭频道;

2006年,以74亿美元收购皮克斯动画公司(Pixar Animation Studios);

2009年,以40亿美元收购漫威娱乐公司(Marvel Entertainment Inc.);

2012年,以40.5亿美元收购卢卡斯影业(Lucas Film);

2019年,以713亿美元收购21世纪福克斯公司(21st Century Fox)的大部分资产,结束了好莱坞的“六大”时代。

20多年时间,合计上千亿美元的并购投入,帮助迪士尼成长为全球娱乐公司的No.1,而且是毋庸置疑的地位,特别是合并 21世纪福克斯之后,更是与其他同行拉开了巨大的差距。

迪士尼的并购成功了吗

迪士尼的并购并不是都取得了成功,比如收购Infoseek后很快就关闭了,游戏领域的一系列并购也算不上成功,但总体而言,无疑是非常成功的。下面我们从市场和财务、战略资产的掌握以及商业模式的视角来进行评价。

一、电影市场份额第一,并购贡献过半

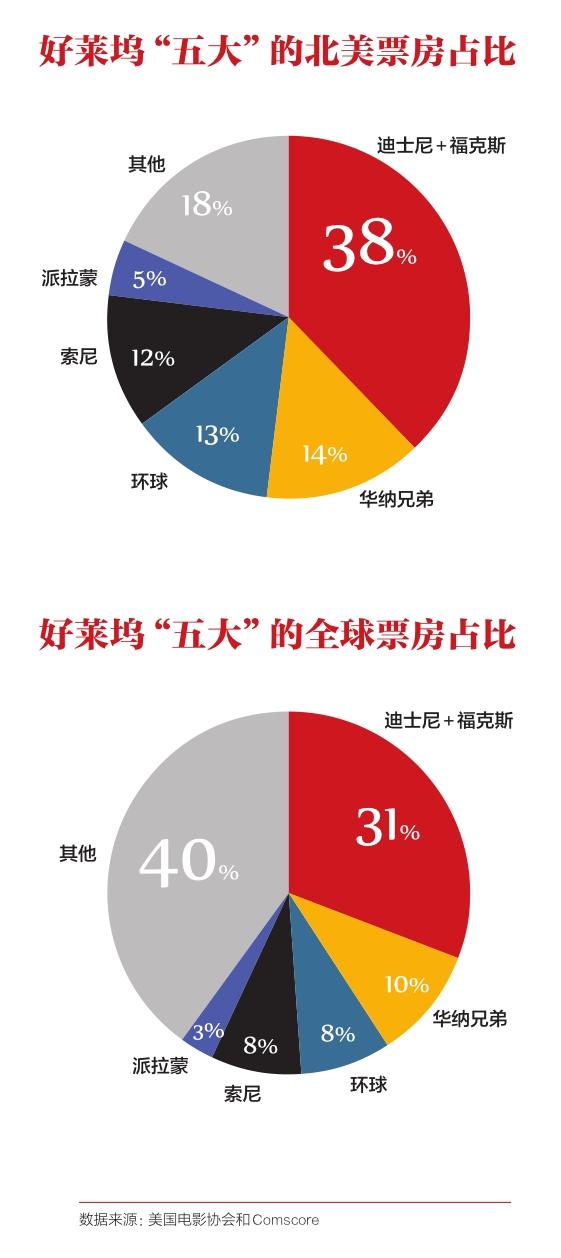

随着迪士尼并购21世纪福克斯,好莱坞进入了“一超四强”的新阶段,不再是人们常说的“五大”,因为迪士尼的市场地位实在太突出了。它是唯一一家自2015年起连续5年票房超过50亿美元的电影公司,并且不断突破前高,2018年为70亿美元,2019年达到132亿美元。据统计,迪士尼在美国本土的票房份额在2019年已经达到30%,加上2019年收购的福克斯则达到38%,而其他几家大厂的份额都被挤压到10%左右。从全球市场份额来看,迪士尼和福克斯的票房合计也超过30%。

在这个过程中,迪士尼收购的漫威、卢卡斯和皮克斯起到了决定性作用。2016年迪士尼打破历史纪录,有4部电影的全球票房达到10亿美元,包括《疯狂动物城》《海洋总动员2:多莉去哪儿》《星球大战外传:侠盗一号》《美国队长3:内战》,其中有3部来自上述3家企业。2017年全球票房最高的10部电影中,迪士尼独占5部,除《美女与野兽》外,3部来自漫威(《蜘蛛侠:英雄归来》《银河护卫队》《雷神3》),1部来自卢卡斯(《星球大战8》)。2018年全球票房最高的10部电影中,迪士尼有4部,其中,《超人总动员2》《蚁人2》出自皮克斯,《复仇者联盟3》《黑豹》来自漫威。

到了2019年,迪士尼的成绩更加辉煌,票房超10亿美元的电影有9部,其中就包括了皮克斯的《玩具总动员4》、卢卡斯的《星球大战9》、漫威的《惊奇队长》和《复仇者联盟4》,《复仇者联盟4》还以28亿美元超越《阿凡达》成为史上票房最高的电影。

总而言之,这几年迪士尼就像巅峰时期的牙买加田径运动员博尔特,不断刷新自己创造的世界纪录,而漫威等3家被收购的企业成为其最重要的动力。

二、构建IP帝国,把控未来潜力

电影是终端产品,如果再向前追溯,则是迪士尼通过并购形成的极为庞大的IP库。单漫威就有7,000多个超级英雄IP,钢铁侠、美国队长、绿巨人等只是其中一小部分。卢卡斯的星球大战在全世界拥有无数粉丝,皮克斯历史不长,但脍炙人口的IP也有数百个之多,如超人总动员、赛车总动员、海底总动员等。新加入的福克斯旗下有X战警系列、阿凡达、死侍、猩球崛起等,拥有的IP数量和影响力同样令人惊叹。当然,迪士尼自己近百年来创造的经典IP也数不胜数,像米老鼠、唐老鴨、白雪公主、小熊维尼等等。

IP,即知识产权(Intellectual Property),是创意产业中非常重要的资产。它也是一种很特殊的资产,有非常强的可编辑性、嵌入性与重复开发性,如果运用得当,商业价值非常巨大。迪士尼拥有数量如此惊人的IP,在IP之间的组合上就有非常多的可能性。迄今最成功的复仇者联盟系列就是这种组合价值的体现。有分析认为,随着X战警的加入,它与“漫威宇宙”之间有可能打通,形成一个更大的“宇宙”。按照熊彼特的说法,绝大多数创新都是“组合式创新”,坐拥数千个IP的迪士尼就像坐在一个金矿上。

三、推动迪士尼商业模式创造性“升级”

很多人都知道迪士尼的商业模式与众不同,它不是人们印象中纯粹的影视公司,而是由四块业务组成:主题乐园及度假区、媒体网络、影视娱乐、消费品及互动媒体。主题乐园及度假区业务包括北美、欧洲和亚洲的6个迪士尼乐园(分别位于洛杉矶、奥兰多、巴黎、东京、香港、上海)和配套的度假村。媒体网络部门主要包括有线电视网业务、广播电视网业务,以及对媒体企业的股权投资等,如ABC、ESPN、近两年隆重推出的Disney +。影视娱乐业务主要是制作并发行真人和动画电影、音乐唱片、现场舞台剧和家庭娱乐产品。消费品及互动媒体业务主要是游戏、读物、动画等迪士尼版权内容的对外授权,以及自制儿童读物、游戏、衍生品、迪士尼英语的销售等。副栏“迪士尼2019财年收入结构”显示,最受关注的影视娱乐占比仅为15%(106亿美元),而媒体网络和主题乐园及度假区分别达到35%(247亿美元)和37%(262亿美元)。

迪士尼的媒体网络业务基本都是收购来的,始于1996年对大都会/ABC的收购。它既是一块有着独立价值的业务,直接面向观众提供新闻、娱乐、体育等服务,还是一个非常有价值的渠道,借此迪士尼的影视作品可以畅通地触达目标客户,如拥有12岁以下儿童的家庭,获得持续稳定的收入。当年收购的ESPN还成为一个“意外惊喜”,作为美国最重要的体育赛事频道,在很长时间里扮演着“现金牛”的角色(巅峰时期以ESPN为核心的有线电视业务为迪士尼贡献了一半以上的利润),为迪士尼开展其他业务,包括并购,提供了强有力的财务支撑。

总而言之,迪士尼通过其“内容+渠道”的业务组合,创造出非常多样的协同机会。核心驱动力来自IP以及基于IP的影视作品——虽然它们在迪士尼营收中的占比并不高,但正如迪士尼CEO罗伯特·艾格(Robert Iger)所说“迪士尼动画就是迪士尼”。这些IP形象被“复制”到乐园度假、媒体网络、特许授权,既是获利,又可以加强人们与迪士尼的情感关联,为未来的互动关系注入活力。这是一个不断更新的过程,据悉迪士尼已经准备在加州迪士尼乐园建立一个复联主题公园——复仇者高校。而这样的主题公园肯定会复制到欧洲和亚洲的其他几个乐园。

四、危机时刻并购“帮大忙”

每个企业都有高潮与低谷,难以避免,迪士尼亦然。迈克尔·埃斯纳1984年上任时,正逢美国资本市场敌意收购、杠杆收购风行,迪士尼多次面临成为“猎物”并被分拆的危险。2005年罗伯特·艾格接任之前也是如此。埃斯纳在任职后期表现糟糕,连续十年没有推出像样的动画片,股价低迷的迪士尼面临被接管的危险。2004年,美国最大的有线电视公司之一康卡斯特(Comcast)就想出价660亿美元拿下迪士尼,最终在各方反对下未能如愿。

面对危机,这两任CEO都想到用并购来化解。前文提及的收购The Muppets就是这样背景下的产物。更典型的案例是艾格主导的迪士尼对皮克斯的收购。这两家企业的合作始于1991年,先后推出大受欢迎的《玩具总动员》《虫虫危机》《玩具总动员2》《怪兽电力公司》《海底总动员》《超人总动员》,一部比一部成功,全球票房累计接近惊人的30亿美元。伴随巨大的成功,皮克斯大股东、苹果公司创始人乔布斯对双方原来的协议感到不满,要求获得更大的利益,但强硬的埃斯纳不肯让步,最终双方决裂。

对于迪士尼,与皮克斯的合作至关重要,不仅关系到巨额收入,迪士尼那几年的利润有一半来自与皮克斯的合作,还影响到迪士尼能否实现从人工动画向计算机动画、从2D动画向3D动画的跨越——这才是动画片的未来。所以,艾格一上任就主动向乔布斯示好,巧妙修復关系,最终于2006年以74亿美元收购皮克斯。此后,双方联合推出了《汽车总动员》(2006)、《美食总动员》(2007)、《机器人瓦力》(2008)、《飞屋环游记》(2009)、《玩具总动员3》(2010)等叫好又叫座的电影,还激活了迪士尼自身的动画业务。

成功的并购带来的不仅是收入,还有勇气、士气与信心。这对于任何一家企业来说都至关重要,因为长期低迷会让企业陷入难以自拔的“恶性循环”。

迪士尼并购为什么能成功

在这部分,我们将评估与分析迪士尼所做的并购,还会将它与其他企业如雅虎所做的并购进行比较,以更宽广的视角甄别真正关键的原则与要素。雅虎作为早期最有影响力的互联网企业,市值最高时达到1,300亿美元,然而很快就进入下滑轨道,转而寻求通过并购来重建辉煌,特别是在玛丽莎·梅耶尔(Marissa Mayer)担任CEO期间(2012年~2016年)。有统计指出,雅虎历史上共进行了114次并购,单在梅耶尔治下就进行了49次,总共耗资在百亿美元以上,但几乎数不出哪一次并购给雅虎带来了显著的贡献。

一、清晰有力的战略是基本前提

雅虎的并购之所以失败,与其自身的战略迷失有着直接的关系。雅虎具有很强的媒体“基因”,杨致远曾说:“如果我们是个软件工具公司,就会被微软挤垮,如果我们是一个出版物,就像《时代》杂志一样有一批忠实的读者,那么就会长期发展下去。”因此,雅虎长期坚持以手工编辑目录的方式来把控内容,吸引互联网用户。然而,这种“内容+搜索”的模式在谷歌“单纯搜索”模式冲击下变得越来越笨拙,难以适应互联网的发展和用户的需求。但是很遗憾,雅虎一直找不准新的战略定位——就像它的追随者搜狐一样(网易则相反)。于是,我们就看到雅虎的CEO频频更换,仅2011年就换了3个,杨致远复出也无济于事。在这样的背景下,即使收购了大量各式各样的公司,但从未有效地整合在一起,只是“买过来”,然后在自然的(市场竞争)和人为的(创始人离开)消耗中失去价值。

这就涉及一个概念——战略匹配性(Strategic Fit)。它要求企业在并购之前最好有一个清晰有力的战略,而并购是实现战略的组成部分,承担着特定的战略使命,如进入某个市场,加强某个流程环节、技术短板等。战略的价值是为风险高、不确定性强的并购之旅注入“确定性”,带来明确的方向和目标。明明白白的并购肯定比盲目并购成功概率高得多。

其实,迪士尼也犯过类似错误。在互联网最热时期,迪士尼收购搜索引擎公司Infoseek,并投入10亿美元打造门户网站Go.com,准备与谷歌和AOL(美国在线)抢市场,但很快互联网泡沫破灭,网站也就被关闭了,因为迪士尼发现要投入的资源远远超过原来的预想。这样的并购行动不得不说是盲目的、赶时髦的,而不是在头脑清醒下采取的战略行动。相对来说,收购皮克斯、漫威、卢卡斯的战略诉求很明确,就是要推出更优质的内容产品,借助高科技与顾客连接,以及促进迪士尼在全球市场的发展,这与艾格提出的“内容、科技、全球化”战略完美匹配。实际上,艾格一上任就提出了这个战略,并要求战略规划部门按照这三个战略主题拟出了收购目标清单,皮克斯、漫威、卢卡斯高居前列。

二、雄厚实力与互补协同

人们常常用婚姻来描述并购,而婚姻的幸福显然需要双方的共同努力。但有意思的是,很多时候并购企业忽略了这一点,一味地从“我”的角度考虑可以通过并购得到什么,却很少考虑“我”应该贡献什么,以及如何尊重、保护对方,让对方保持特色,发挥潜力。而恰恰后一点,常常是并购(婚姻)能否成功的关键。这也才是“1+1>2”协同效应的本义。

坦白说,如果并购方没有做出足够的贡献,没有给予被并购方足够的尊重,在后者看来,并购就很像“掠夺、占据、侵略”。在这样的印象下,被并购方是否会愿意全情投入、做出自己的贡献呢?以人之常情理解,很困难!这就是上汽收购韩国双龙后,双方闹得不可开交的主要原因。其他并购中的冲突,也是如此。

从这里自然可以推演得出:并购企业实力越雄厚,能够为被并购企业带来的帮助越大,并购自然越容易成功。从迪士尼的案例来看,它曾经尝试发展游戏部门,也做了不少并购,如Living Mobile、Playdom、Tapulous等,但迪士尼在游戏领域的积累有限,所以面对激烈的竞争,心生退意,2016年宣布停止自主游戏研发。大都会/ ABC被收购后在广播网络上的表现每况愈下,其实也与此有关,规模的扩大、业务的差异使得迪士尼所能提供的帮助很有限。

相比较而言,在影视制作和发行上,迪士尼的实力太强大了。与皮克斯、漫威这样的优质内容提供商合作,无论是成功概率还是商业化水平,都是非常可观的。皮克斯之所以愿意委身于迪士尼,也正是看中了迪士尼这些长处。最初艾格向乔布斯提出收购提议时,非常担心被一口回绝,但乔布斯并没有这样做。皮克斯联合创始人艾德·卡特姆(Ed Catmull)在《创新公司》一书中透露了乔布斯当时的想法。乔布斯对卡特姆和皮克斯首席创意官约翰·拉塞特(John Lasseter)说,迪士尼能为皮克斯带来很多东西,包括营销和发行的帮助、一个更大更坚实的平台。他表示:“现在来看,皮克斯只是一艘游艇。但通过合并,我们就像登上了一艘巨大的远洋客轮,我们就能够经受住大风大浪和恶劣天气的冲击。”

这样的分析同样适用于漫威。要知道,漫威虽然坐拥丰富的IP,但将它们制作成电影,对它来说是全方位的挑战(融资、拍摄、后期制作、发行上映等),力有不逮。所以,漫威尝试拍摄电影的过程充满了坎坷,最成功的要数《钢铁侠》,虽然成绩也不错,却是冒着巨大的风险,奋力一搏,而且5.8亿美元的票房跟后来的漫威电影相比,差距还是很大的——这也反衬出迪士尼的价值。因此,漫威心甘情愿被迪士尼收购,而迪士尼也从中获益颇丰,堪称其历史上最成功的并购。据估计,从2009年收购到今天,漫威为迪士尼带来了100多亿美元的利润,是其收购价格的两倍还要多。

三、平台嵌入式整合与宽松氛围

对于大公司收购小公司来说,平台嵌入式整合应该是较好的选择。这种模式一方面意味着要发挥平台强有力的支撑,弥补被并购企业的短板,另一方面则要清楚被并购企业的优势是什么,给予足够的空间,容许其发挥。对于电影这样的创意行业,后一点尤其重要,因为最有价值的部分就是人们的头脑——他们的创意与激情。

很遗憾,雅虎在一系列并购中,既没有发挥平台的作用,也没有让被并购企业的力量有用武之地。而在迪士尼,艾格树立了很好的典范。2006年收购皮克斯之后,他不仅尊重和保护皮克斯,还邀请卡特姆和拉塞特领导迪士尼动画工作室,实际上相当于同时掌管皮克斯和迪士尼这两个动画部门。结果效果颇佳,不仅皮克斯持续推出佳品,如《头脑特工队》《寻梦环游记》,还帮助迪士尼动画工作室持续推出《无敌破坏王》《冰雪奇缘》《疯狂动物城》等优秀影片。

这样友好且有效的整合模式,让乔布斯非常满意,并乐意出面给漫威CEO艾克·帕尔穆特(Ike Perlmutter)打电话,劝说其同意与迪士尼的交易。这个电话起到了关键的作用。与此类似,卢卡斯甘心将自己心爱的卢卡斯影业交给迪士尼,也与此有关。看起来,好的整合模式还为迪士尼树立良好形象,成为它在并购市场上的“竞争利器”。

并购刷新策略面面观

迪士尼的成功说明了通过并购来刷新的可能性与价值,雅虎案例则表明了它的风险。不仅如此,即便迪士尼如此成功,我们认为它依然面临着问题。所以在这部分,我们尝试从多个视角尽可能全面地评价这一特别的策略。

一、并购刷新策略是具有普遍价值的战略选择

并购刷新策略是一种非常有价值且具有普遍意义的战略选择。理解这一点,要从两个层面来看。首先是企业层面。所有企业都受制于周期规律,一般包括萌芽期、成长期、成熟期、衰退期,形似S型曲线,换言之,企业发展到一定程度,就不得不面对衰退的命运。而为了打破这种命运,就要探索、创新、实验,希望再起一条新的S型曲线——一般称为“二次创业”(其实还会有三次创业、四次创业)。

但这很不容易,因为探索、创新和实验可能会失败,原因可能来自外部,如竞争激烈、顾客不认同,也可能来自内部,主要与企业的惯性、能力局限有关。而无论是哪方面的原因,运用并购刷新策略都可在一定程度上予以化解。比如,收购一个初步通过市场验证的企业,而它也发展出了与并购企业不同的惯例和能力。在这样的情况下,并购既会提高被并购企业的成功可能,又可丰富和更新并购企业的组织惯例和能力,有利于打破路径锁定造成的桎梏。

然后是企业与环境的互动层面。近些年,环境愈发复杂与动态,企业也相应地变得越来越无助和脆弱。一方面,环境的复杂化会造成很多对企业来说陌生的“小生境”,在其中,一些变化酝酿、发生、发展,从而产生颠覆性的创新与企业(不妨想一下拼多多以及“出圈”之前的B站)。这种环境上的疏离是很多颠覆性创新在其存在很长时间里不被人们“看见”(也看不懂)的重要原因。另一方面,环境变化速度比变化本身更让企业头疼,它意味着留给企业的反应时间被压缩得很短,自主探索和试错的时间也随之减少,企业变得更茫然。

在上述两个层面结合起来描绘的图景中,并购刷新策略(或其他企业合作策略)的价值不言而喻,甚至是不可避免的。一个很好的例子就是,近些年在人工智能领域很多大型科技企业对初创企业的疯狂收购。据市场调研公司CB Insights的数据,2011年至2016年期间,有近140家人工智能初创企业被苹果、谷歌、英特尔等公司收购。

二、并购刷新策略的成功条件比较苛刻

正如人们所知,并购有很多类型,本文探讨的并购刷新策略是很少论及的类型——“年老的”企业收购“年轻的”企业,目的是让自己变得更年轻、更有活力。理论容易理解,实践取得成功并不容易。从迪士尼案例及其与雅虎案例的对比中,我们得到很多启示,建议企业重点关注如下方面:

● 被并购企业的商业化价值已被验证,而不是虚无缥缈的;

● 双方业务相关性强;

● 一方所欠缺,恰是另一方所长,互补性确凿;

● 市场需求明确可预测;

● 并购企业可给予的财务和管理支持有足够深度;

● 双方对未来战略意图的认知一致;

● 双方推崇相似或兼容的管理方式、价值观。

这些要素涉及被并购企业、并购企业,以及双方的匹配性——战略匹配性与组织匹配性,不过,其中大多数都不是传统并购尽职调查的重点,甚至很少涉及——这恐怕正是很多并购失败的重要原因。这些要素可以让企业更全面地关注并购,而不只是将聚光灯打在被并购企业身上,以及财务、法律的内容上。虽然漫威很有潜力,但如果是别的电影公司,比如索尼,收购它,是否也能取得类似成功呢?恐怕很难!

对照其他在并购刷新策略上也表现上佳的企业,颇有共同之处。比如,思科就非常善于利用并购来吸收拥有独特产品和技术的小企业,丰富产品组合,既为客户提供更好的解決方案,又使得自己获得很好的财务回报。在筛选并购对象时,思科确立了几个明确的原则,如被并购企业须具备一定销售规模,得到客户认可——思科的不少并购就是客户建议的,规模较小,地理位置邻近等。这些原则与上述建议的指向是一致的:明确协同潜力,降低市场风险和整合风险,提高整合成功率。

三、并购刷新策略的不利之处

没有一种策略是完美的,即使是那些非常成功的策略。因为随着时间推移,它们会逐渐暴露出短处,也会激发削减其效用的其他力量。

如前文所说,迪士尼近几年如此成功,远超其他电影公司,但还是有人跳出来“砸场子”,而且不是一般人,是马丁·斯科塞斯(Martin Scorsese),美国电影界的殿堂级人物,被称为“电影社会学家”,《出租车司机》《愤怒的公牛》《禁闭岛》等经典影片的导演。

2019年10月接受采访时,他隐晦地批评了大受欢迎的漫威电影,声称“它们在我看来似乎和主题公园更为接近,而非我这一生所熟知和热爱的电影”。

2019年11月,他在《纽约时报》上撰文,直接点出漫威的名字,并评价说:“很多在我看来定义电影的元素在漫威电影中都能找到,但它们没有‘启示,没有悬疑,没有真正的情感上的危险感,没有任何风险……它们名义上是续集,但在内核上更像是翻拍,电影中的一切都需要片方批准,不能走到任何另外的方向。这就是当代电影系列的本质:经过市场调研、观众检验、审查、修改、再审查、再修改,直到它们可以投入消费。”

斯科塞斯的评价在好莱坞和整个电影圈引发了广泛的争议。也许很多人不知道,乔布斯贵为迪士尼的大股东并与艾格关系良好,但他不止一次告诉艾格说漫威的电影是“垃圾”。无论赞同和反对哪个声音更大,都给漫威或者类似电影蒙上了一层阴影。迪士尼肯定还会制作很多大片——它一年大概拍10部电影,但反对它的力量必然会快速壮大,比如风格偏暗黑的DC漫画公司2019年推出的《小丑》就名利双收。其实,仅仅从经济学的消费者效用上看,边际效用递减规律也会让电影观众对于大制作的超级英雄片越来越无感。

这一切都说明,用并购刷新的方式来破解S型曲线,这种策略本身也会遇到S型曲线问题。

另一方面,当一家企业喜欢并购的名声响亮时,就给外界传递了强烈的信号,使得它在并购时就会被索取更高的出价。当迪士尼与卢卡斯就卢卡斯影业进行谈判时,后者最开始希望看齐皮克斯,当无法得到满足时,仍然要求价格必须高过漫威,最终价格定下来是40.5亿美元,比漫威高了5,000万美元。收购21世纪福克斯时,迪士尼最初的报价是28美元/股,康卡斯特加入竞标后,迪士尼的报价提高到每股38美元,总价则从524亿美元提高到 713亿美元,增加了近200亿美元。这种因为急于并购而使得并购溢价升高的逻辑,在大样本实证研究中已经得到验证。

另外,并購刷新策略还可能引发严重的内部问题,即当企业已经习惯用并购来解决问题时,它可能会丧失内在的动力与能力。进入21世纪后,为了解决内部创新能力下降问题,宝洁公司CEO雷富礼(A.G. Lafley)引入开放式创新(Open Innovation)理念,以“C&D”(联结与发展)取代“R&D”(研究与发展),由外部人员或机构提供,或与他们合作来寻求产品创意,一时间效果颇佳,创新数量、成功率大幅提高。但是,几年后弊端开始显现,内部研发人员越来越懒,习惯于一碰到问题就寻求外部帮助,而不是自己想办法解决,甚至为开放而开放,内在动力和能力都日益退化,愈发依赖外部,由此陷入恶性循环。

最后要指出的是这样一种可能,当一个老企业收购了很多新企业之后,最好的结果是老的变年轻了,但也有可能是新的变老了。毕竟,越来越多的并购会让整个企业庞大复杂,新鲜的人物更容易受到掣肘而丧失创造力、活力。就迪士尼来说,不仅收购的皮克斯、漫威和卢卡斯都充满活力,连曾经沉寂十年的迪士尼动画也佳作迭出。但是,如果再仔细看,我们会发现续集越来越多,《钢铁侠》后是《钢铁侠2》《钢铁侠3》,《复仇者联盟》后一直到《复仇者联盟4》,皮克斯已经拍到了《玩具总动员4》,虽然水准很高,但未尝不是危险的信号。

每个成功的企业都会“变老”,并购刷新策略是一种有价值的战略选择。通过并购年轻的企业,带进来的不仅是新的产品、团队、创意、技术,还有新鲜的组织与管理的哲学与理念,从而为成熟的企业注入活力。迪士尼的优异表现就是最好的证明,当然雅虎案例则展示了其中蕴藏的风险,提醒人们在运用并购刷新策略时须满足一系列比较苛刻的条件。此外,光环之外有阴影、有局限、有边界,全面认知、适度使用,更有助于发挥它的优势。

猜你喜欢

阅读(低年级)(2021年2期)2021-04-08

疯狂英语·初中天地(2021年12期)2021-02-12

玩具世界(2019年4期)2019-11-25

玩具世界(2019年6期)2019-05-21

读者(2018年21期)2018-10-17

玩具世界(2017年8期)2017-02-06

中国新闻周刊(2016年22期)2016-10-27

电影故事(2016年5期)2016-06-15

Coco薇(2016年5期)2016-06-03

第二课堂(小学版)(2015年10期)2015-11-28