科技金融效率与全要素生产率的互动关系研究

2020-10-27 09:50陈一琳

现代商贸工业 2020年32期

关键词:全要素生产率

陈一琳

摘 要:本文采用30个省份2001-2018年的面板数据,构建PVAR模型分析了科技金融效率與TFP增长之间的互动关系,研究发现:科技金融效率与TFP增长呈现良好的相互促进效应;科技金融效率的提升能显著促进TFP增长,TFP增长也能有效提升科技金融效率。因此,本文提出实施差异性科技金融政策、创新政府科技投资、搭建科技金融平台等建议。

关键词:科技金融效率;全要素生产率;PVAR模型

中图分类号:F2 文献标识码:Adoi:10.19311/j.cnki.16723198.2020.32.005

0 引言

改革开放以来,依靠要素投入增加,我国经济实现了快速的粗放型增长,但以技术为核心的全要素生产率依然处于低位运行。中美贸易摩擦持续蔓延,新冠肺炎疫情全球蔓延,更突出了以技术为核心优势的国际竞争态势。面对严峻的国内外经济形势,在新常态下,依靠技术创新驱动TFP增长,对我国经济高质量发展至关重要。科技金融作为独立金融范畴是创新能力形成的基础(房汉廷,2010),并在一定程度上决定技术创新的发展趋势与可作用空间,进而制约着TFP增长。因此,探讨科技金融效率对TFP增长的影响效应为何?已成为经济新常态下促进我国全要素生产率增长与经济高质量发展的重要议题。

内生经济增长理论认为,技术进步是推动一国经济持续增长的唯一动力来源,科学技术是第一生产力。高效的金融市场会将良好的资源更多地输送到技术部门,支持技术型企业的研发与生产经营活动,体现了高效的科技金融效率,成为推动TFP增长的关键源泉(蔡昉,2013)。反过来,高质量增长的全要素生产率表明一国的科技产业发展态势优良,必将吸引更多的人才与资金资源聚集到科技产业,助力科技金融效率的提升。在国外,“科技金融”并未形成独立而完整的研究范畴,大多围绕金融资本对技术创新的作用展开研究,最早可追溯至熊彼特关于金融与技术创新的研究。在国内,科技金融形成了独立的研究范畴,但是研究仍未深入。已有少数学者采用系统GMM研究了科技金融发展对全要素生产率的单项影响(王龑和史永东,2017;张腾和刘阳,2019),但是鲜有学者探究两者的互动关系。本文以2001-2018年30省的面板数据,采用PVAR模型探究科技金融效率对全要素生产率的互动关系。此外,不同已有研究,本文构建包含非期望产出的科技金融体系,采用超效率SBM模型进行测算。

1 指标测算

第一,科技金融效率测算。从科技金融投入与科技创新产出两个方面:第一,选取12个指标,构建包含非期望产出的科技金融效率指标体系。然后,运用maxdea软件,选取超效率SBM模型测算得到科技金融综合效率(techfin)。第二,全要素生产率增长率测算。基于已有研究(颜鹏飞等,2003),本文以资本存量与就业人数分别作为资本与劳动的投入指标,以平减后的实际GDP为产出指标,以DEA-Malmquist指数法测算得到TFPCH,然后减1,得到全要素生产率增长率(tfp)。以上数据均来自于《中国统计年鉴》《中国科技统计年鉴》与《中国金融年鉴》。

2 实证分析

基于上述分析,本文采用PVAR模型分析科技金融效率与TFP增长之间的互动关系。PVAR模型结合了VAR模型与面板数据的优点,可以克服个体异质性带来的估计偏差,同时将目标变量内生化处理,可以真实反映变量之间的互动关系。PVAR模型主要变量为全要素生产率增长率(tfp)与科技金融效率(techfin),采用上文测算结果。

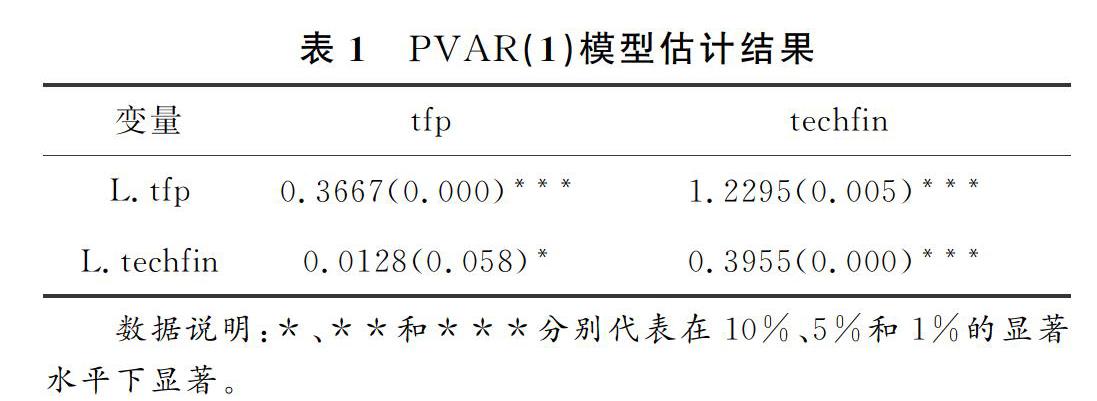

(1)数据平稳性检验与最优滞后阶数确定。由于本文数据属于短、平衡面板数据,因此采用LLC与HT检验同根,IPS与Fisher ADF检验不同根。经检验,原始数据均具平稳性。根据统计量MAIC、MBIC与MQIC达到的最小值的阶数为最优滞后阶数。经检验,MAIC确定的最优滞后阶数为二阶,MBIC与MQIC确定的最优滞后阶数为一阶,因此,建立PVAR(1)模型。

(2)GMM估计与稳健性检验。PVAR模型包含了个体固定效应与时间效应,在GMM估计之前需要消除。因此用均值差分法消除时间效应,用前向均值差分消除个体固定效应,然后进行GMM广义矩估计,得到以下参数的回归结果(见表1)。此外,需要检验PVAR模型的稳定性,才能说明回归结果与脉冲响应的可靠性。当所有特征根落在圆内时,表明所构建的PVAR模型是稳定的,估计结果才具有可靠性。经检验,PVAR(1)模型特征方程的特征根全部位于圆内,可知本文所构建的PVAR模型是可靠的。

科技金融效率与TFP增长相辅相成,互相促进。①滞后一期的科技金融效率对TFP增长具有显著的促进作用,这与多数学者的研究结论一致。在10%的显著性水平下,滞后一期科技金融效率增加1%,TFP增长率提升0.0128%。高效运行的科技金融体系,提高了金融资源配置效率,增加了科技企业的融资支持,从而激发了企业的创新动力,促进了以管理创新、制度创新为主的“无形创新”与以新技术、新工艺、新发明为主的“有形创新”,最终提高了全要素生产率水平。②滞后一期的TFP增长对科技金融效率的提升作用,在1%的显著性水平成立。当经济体的全要素生产率处于高水平运行状态时,整个社会的技术创新与技术进步水平也相对较高,资本投入到科技企业中能够获得相应的高效回报,从而促使了更多的金融资源分配至科技创新领域,使得科技金融效率不断提升。这在发达国家的金融与技术发展中得到了验证。

另外,滞后一期TFP增长率提高1%,当期TFP增长率相应增加0.3667%。同样,滞后一期的科技金融效率提升1%,当期科技金融效率提升0.3955%。这表明科技金融效率与TFP增长都具有惯性与自身依赖性,受前期影响较大,这也符合经济体系运行规律。

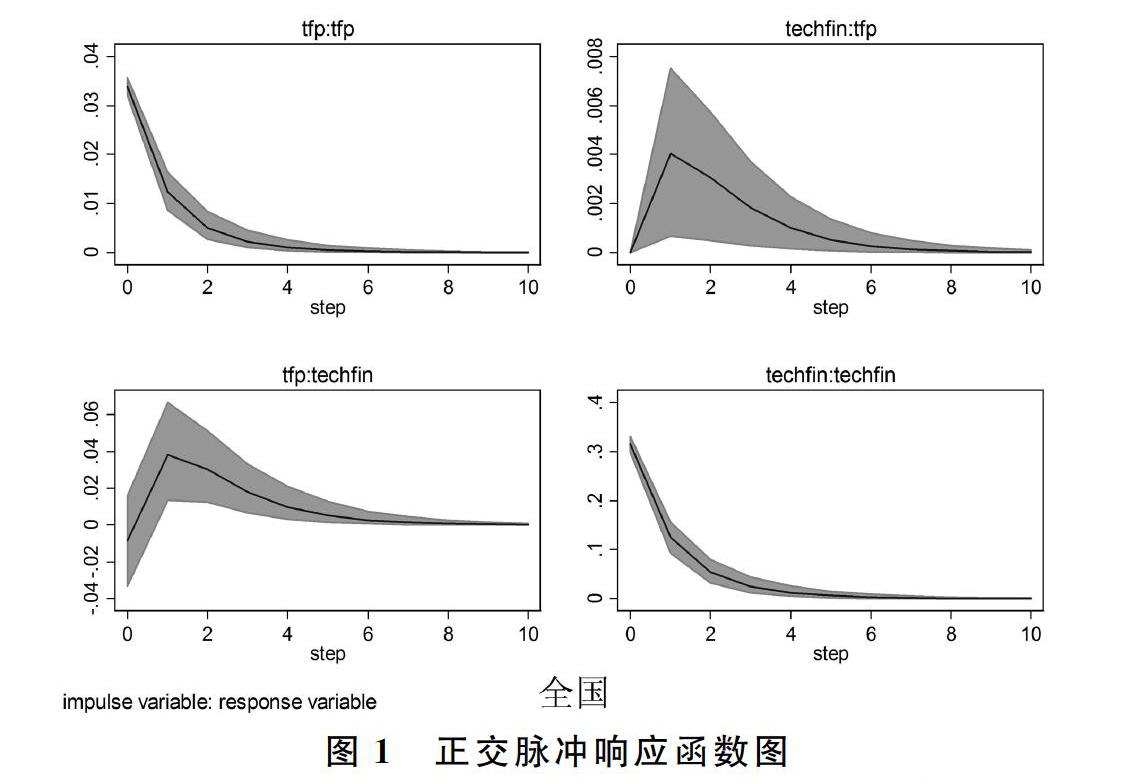

(3)脉冲响应分析。为了观察两个变量之间的影响关系,通过500次蒙特卡洛模拟得到的正交脉冲响应图,如图1所示。脉冲响应函数描述的是模型中某一变量正交化新生对系统中每一个变量的影响,可以通过各变量对冲击的动态反应,具体分析各冲击变量对其他变量的影响。

观察脉冲响应图可得,第一,TFP增长与科技金融效率增长的前期依赖性。两者都在受到自身一个标准差的正向冲击之后,其响应幅度在当期达最大正值,随后逐渐减小,在第5期收敛于零。这说明TFP与科技金融效率均受前期影响,具有一定经济惯性。第二,科技金融效率扰动项的一个正交化冲击对TFP增长的影响始终保持为正,均在第一期达到最大响应正值,随后响应逐渐减弱,于第6期左右达到平稳。这说明,科技金融对TFP增长具有显著促进作用,随着时间推移,促进作用逐渐减弱。高效运行的科技金融体系,提高了金融资源配置效率,增加了科技企業的融资支持,从而激发了企业的创新动力,促进了以管理创新、制度创新为主的“无形创新”与以新技术、新工艺、新发明为主的“有形创新”,最终提高了全要素生产率水平。第三,TFP增长对科技金融效率的存在反哺作用。面对TFP增长扰动项的一个正交化冲击,对科技金融效率产生正向影响,于第1期达到最大值后,在第6期收敛于零。事实上,全要素生产率代表了技术进步作用于经济增长的核心指标,高水平的全要素生产率说明了社会中的技术进步处于有效增长状态,高效益的科技产业发展成为经济高质量发展的重心,资本趋利性使得资源不断向科技部门聚集追求资本增值,从而提高了科技资源的配置效率与运行效率,促进了科技金融效率增长。这在发达国家的金融与技术发展中得到了验证。

3 结论与政策建议

本文采用30个省份2001~2018年的面板数据,构建PVAR模型实证分析了科技金融效率与TFP增长之间的互动关系,研究发现:科技金融效率的提升能显著促进TFP增长,反过来,全要素生产率增长对科技金融效率也存在反哺作用,两者呈现积极的互相促进关系。

基于以上结论,提出如下相关政策建议:

(1)实施差异性科技金融政策。我国科技金融效率东高西低,东部地区应继续大力发展科技金融,西部地方政府需要通过制定更优惠的科技政策,让西部企业学习更多核心技术,提升科技金融效率。

(2)创新政府科技投资方式。地方政府可以出资成立创业投资引导基金、科技创新成果奖励等方式,促使科技资源配置合理化,让更多科技资源分配至有效的科研生产部门,促进更多优质科技创新成果的产出,带动全要素生产率增长。

(3)建立科技金融平台。地方政府可以牵头搭建科技金融平台,健全科技金融的相关法律法规,实现信息共享机制,以此提高科技金融效率。

参考文献

[1]房汉廷.关于科技金融理论、实践与政策的思考[J].中国科技论坛,2010,(11):510+23.

[2]蔡昉.中国经济增长如何转向全要素生产率驱动型[J].中国社会科学,2013,(1):5671+206.

[3]王龑,史永东.科技金融反哺银行业的异质性研究——来自区域性银行的经验证据[J].科学学研究,2017,35(12):18211831.

[4]张腾,刘阳.科技金融发展是否促进了全要素生产率的提高?——基于空间计量模型的研究[J].金融与经济,2019,(2):2935.

[5]颜鹏飞,王兵.技术效率、技术进步与生产率增长:基于DEA的实证分析[J].经济研究,2004,(12):5565.

猜你喜欢

商场现代化(2016年14期)2016-06-16

软科学(2015年2期)2015-04-20