关于消费趋势变化的思考

2020-10-27 07:36万一览张威海口农村商业银行股份有限公司

环球市场 2020年20期

万一览 张威 海口农村商业银行股份有限公司

一、当前消费趋势

当前消费金融存在以下特点:

(一)新消费主义崛起

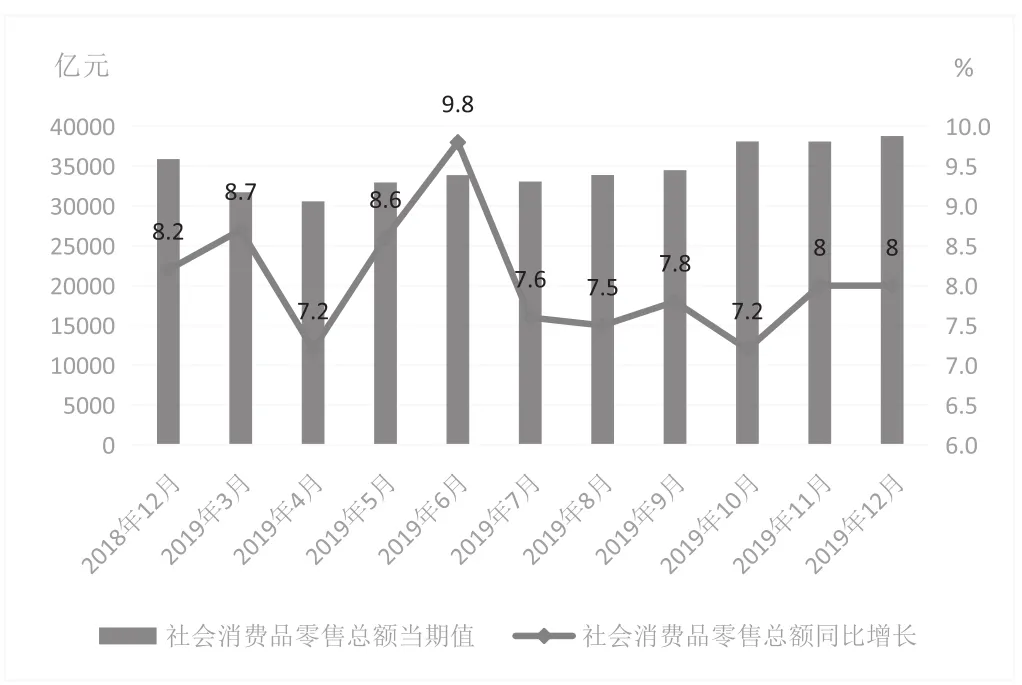

如图1所示:

2019年,社会消费品零售总额每月同比正增长,全年消费总额411649亿元,比上年名义增长8.0%。且消费结构发生变化,高阶消费需求占比提升,食品、衣着等生存型消费占比下降,医疗保健、文化娱乐与教育等高阶消费占比不断提高。

90后、00后成长为消费主力,消费需求强烈,具有鲜明特色。一是偏爱线上购物。90后、00后的成长伴随互联网与移动互联技术快速发展,以及在网络直播的催化下,偏爱线上购物,包括服装、电子产品、家居用品、健康美容产品等。二是青睐社交网络购物。受社交网络与社群文化的影响,意见领袖、内容社区对人民消费有导向作用,在社交圈内形成“分享-购买-分享-再购买”的裂变模式。三是注重个性化消费,高端品牌与个性化品牌均有覆盖。有研究调查显示,唯品会口红品牌中高端品牌YSL和国内小众品牌玛丽黛佳均被95后年轻消费群体所青睐。四是重视场景消费。在节日场景如情人节、圣诞节、春节等的氛围下,更能刺激年轻人的消费需求。

图1 2019年社会消费品零售总额和月同比增速

新冠疫情对消费发展趋势也带来明显影响。疫情发生以来,“宅经济”“宅消费”等消费形式崛起。一是非接触性服务应运而生。非接触性服务消费颠覆了居民生活工作接触交流的传统模式。为应对疫情,一些医疗机构及时推出在线问诊服务。二是在线消费大为普及。疫情倒逼线下传统零售新业态发展,如盒马鲜生、天猫超市、京东生鲜、叮咚买菜等发展在线购物功能,除夕至大年初三,京东生鲜销量环比节前增长超370%。三是网络视频消费迅猛增长。短视频播放平台迎来快速发展机遇,众多教育平台开发网络课程,教学双方正逐渐适应网络视频教学互动形式。

(二)贷款下沉释放巨大活力

人口基数庞大的低线城市成为消费金融必争之地。从人口数量来看,三四线及以下城市人口规模庞大,市场潜力较大。同时,目前低线城市的网购普及率及网购消费金额比率远小于一二线城市,线上业务市场挖掘潜力大。从消费增速来看,三四线城市以及农村地区明显要高于一二线城市,消费市场下沉明显。由于低线城市房价较低,还款压力较小,低线城市消费者的消费意愿更强,如何满足他们的消费需求,抢占低线城市的市场空间会是未来竞争的关键点。

二、从对“物质”占有到对“情怀”的满足

购物不再只是为了“拥有”,追求情怀,才是对客户最大的尊重。产品是设计者情感理念呈现载体,一件产品,要能体现设计者的思想理念、企业的价值观,从产品方方面面的细节,体现对客户人文关怀。

如江小白主打年轻化路线,以深入内心的文案,满足年轻群体“情怀”需求,“成长就是将哭声调为静音,约酒就是将情绪调成振动”“你内心的丰富,才能摆脱生活的重复”“总觉得没喝够,其实是没聊透”。同时,江小白要通过涂鸦、动画、跨界,凭借精准的营销,迅速开拓年轻人中间的白酒增量市场。

如雪佛兰联合网易,将故宫国宝名画《千里江山图》与雪佛兰探界者结合起来,满足客户对国画及汽车的“情怀”欣赏和消费需求。通过网易游戏引擎打造3D版H5界面,以动静结合的场景,生动还原千里江山图,在雪佛兰探界者探索千里江山时,通过转变用车视角及观赏角度来展现产品,如动力、越野、天窗等。消费者对企业的文化认同一定程度上也是对企业产品的认同。

在当前短视频平台多元化时代,一些消费金融平台,甚至传统的金融机构都在抖音上用短视频的形式展现自己,既能获取客户资源,进行品牌展示,触及消费者情怀需求。

三、把握消费脉搏

一是向场景化迈进,线上线下消费场景相互渗透。消费场景的复杂性和多样性决定了消费金融一般具有小额、分散、高频等特点,与大多数用户日常生活的匹配度是较高的。应将金融服务嵌入消费场景、消费金融渠道化等,通过不断与各个线上线下的消费场景深度融合,为消费者提供更加方便易得、门槛较低的金融服务。

二是不断细分化和垂直化产品体系。不同的消费金融产品并不一定在每个方面都不同,而是根据实际场景需要,对其中一项或几项进行差异化设计,目的是使消费者享受到更加个性化服务,促进消费金融服务效率和水平不断优化提升。以51信用卡为代表的新兴平台为例,通过承接银行的信用卡客户,专业化管理信用卡客户,实行差异化定价,一方面给优质客户提供相对银行低的分期还款利率,另一方面给信用较低的客户提供更多流动性。

三是不断做到客户下沉,服务海量长尾用户。国内3亿~4亿长尾用户的消费金融服务依旧较为空白,他们是消费金融服务推广的主要对象;随着人均收入的不断提高,这些用户的借款资信不断提升、金融服务需求充分释放,将逐渐成为消费金融的优质目标客户。

四是利用新中产、年轻人借贷理念的转变。物质的充裕和稳定的生活在一定程度上重塑了新中产、年轻人的金钱观。4亿新中产、4亿年轻人借贷观念的持续改变,是消费金融行业未来发展的根本依托:他们敢于负债,看重金钱流转带来的资源分配效应,认为使用信贷产品是更精明的消费方式。新中产、年轻人的负债结构呈现多样化发展。房贷比例在新中产、年轻人的负债结构中逐步降低,更多的负债用于日常消费性需求,这为消费金融提供了更大的发展空间。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国新闻周刊(2021年39期)2021-10-31

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

意林(2020年19期)2020-11-06

中国外汇(2019年18期)2019-11-25

商周刊(2018年23期)2018-11-26

瞭望东方周刊(2018年31期)2018-08-14