2019中国汽车后市场维保行业白皮书

2020-10-24 08:50:56F6汽车科技大数据研究院

汽车维修与保养 2020年6期

◆文/F6汽车科技大数据研究院

一、样本描述

本文研究所用数据主要来自F6智慧门店系统,抽样其中8 000家门店、1 000万辆车、3 500万条进厂记录,另有部分数据由同济大学、新康众提供。样本中各类型/经营形式门店占比如图1所示。

图1 样本中各类型/经营形式门店占比

二、关键研究成果

1.2023年,中国将成为全球最大汽车保有量市场,汽车后市场维保服务年产值将超万亿元

预测中国将分别在2020和2023年超过美国和欧盟,成为全球第一大汽车保有量市场。图2所示为2005-2025年全球主要国家或地区汽车保有量及增速。

随着平均车龄与汽车保有量的稳步增长,我国汽车后市场维保服务年产值将在2023年超万亿元。图3所示为中美平均车龄对比,图4所示为中国乘用车平均车龄,图5所示为2005-2025年全国汽车保有量及维保年产值规模及预测。

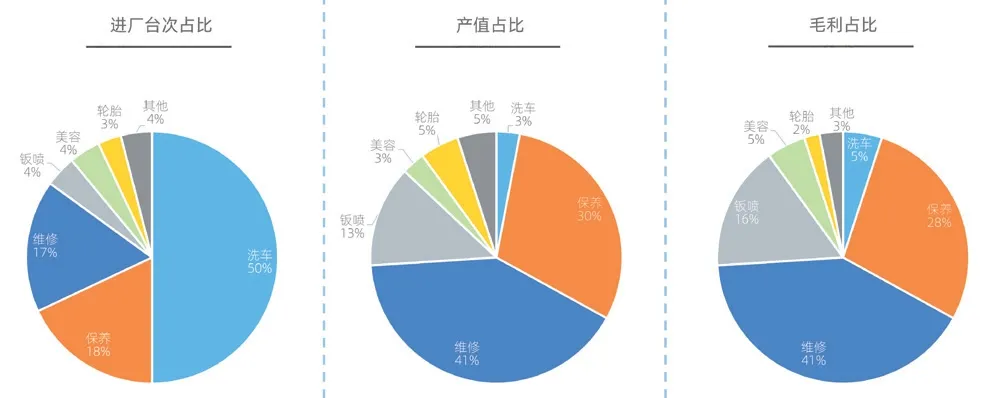

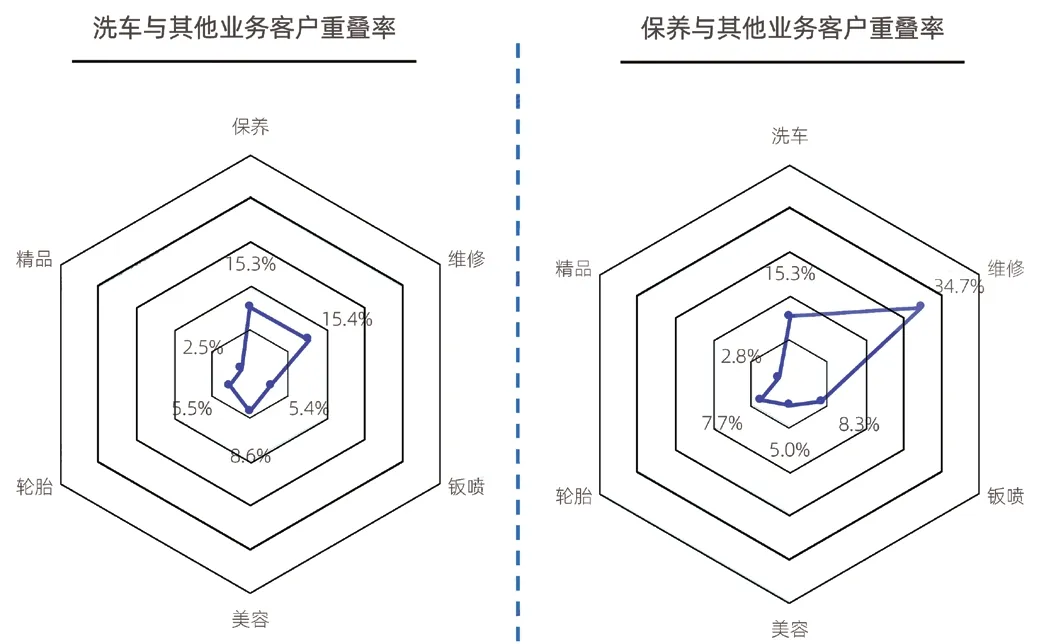

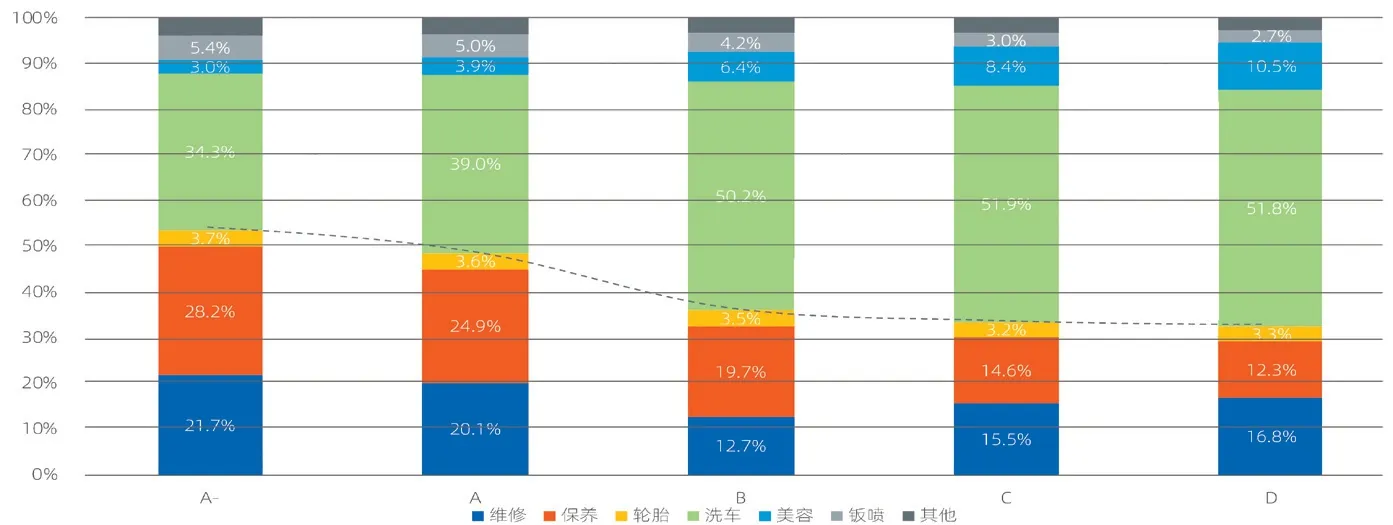

2.维修、保养业务占独立售后终端门店产值70%以上,维修、保养业务的客户重叠率达35%

维修、保养业务是独立售后终端门店的主要产值与毛利来源。图6所示为维修厂各项维修业务进厂台次、产值及毛利占比,图7所示为不同类型终端门店的业务结构存在的差异。从图8中我们可以看出,单店的维修、保养业务产值占比超80%,相比下连锁店产值分布更为均衡。图9数据体现了保养与维修业务的相关性,业务重叠客户群体值得重点关注。终端门店可结合业务定位及人工、房租等成本情况,分配各业务的占比, 以此来实现利润最大化的目标。

图2 2005-2025年全球主要国家或地区汽车保有量及增速

图3 中美平均车龄对比

图4 中国乘用车平均车龄

图5 2005-2025年全国汽车保有量及维保年产值规模及预测

3.受相关政策影响,近年来开设钣喷业务的门店占比逐渐降低,呈现集中发展趋势

图10所示为2017-2019年,开设钣喷业务门店占比变化。

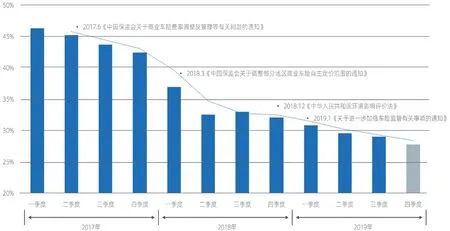

4.南方工时费收入占比为34%,北方为26%,南北方工时费收入差异较大

图11所示为2017-2019年平均工时费占比变化,图12所示为维保各业务工时费占比。

图6 各项维修业务进厂台次、产值及毛利占比

图7 不同类型终端门店的业务结构存在的差异

图8 单店与连锁门店业务结构存在的差异

图9 保养与维修业务的相关性

图10 2017-2019年开设钣喷业务门店占比变化

图13 工作日与周末对比

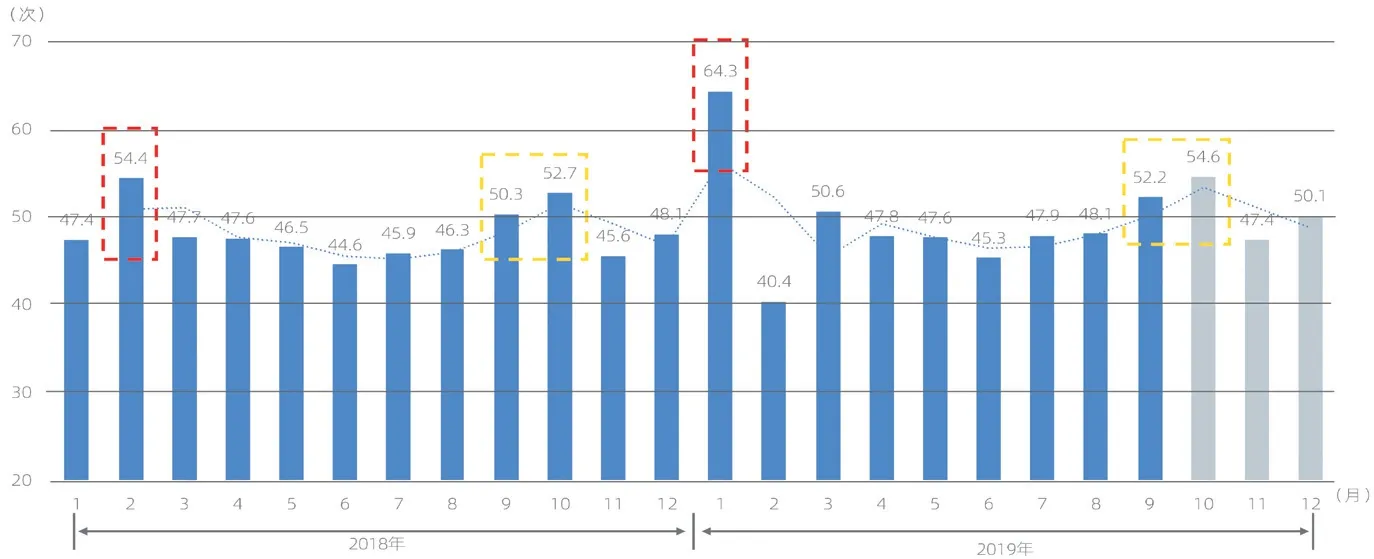

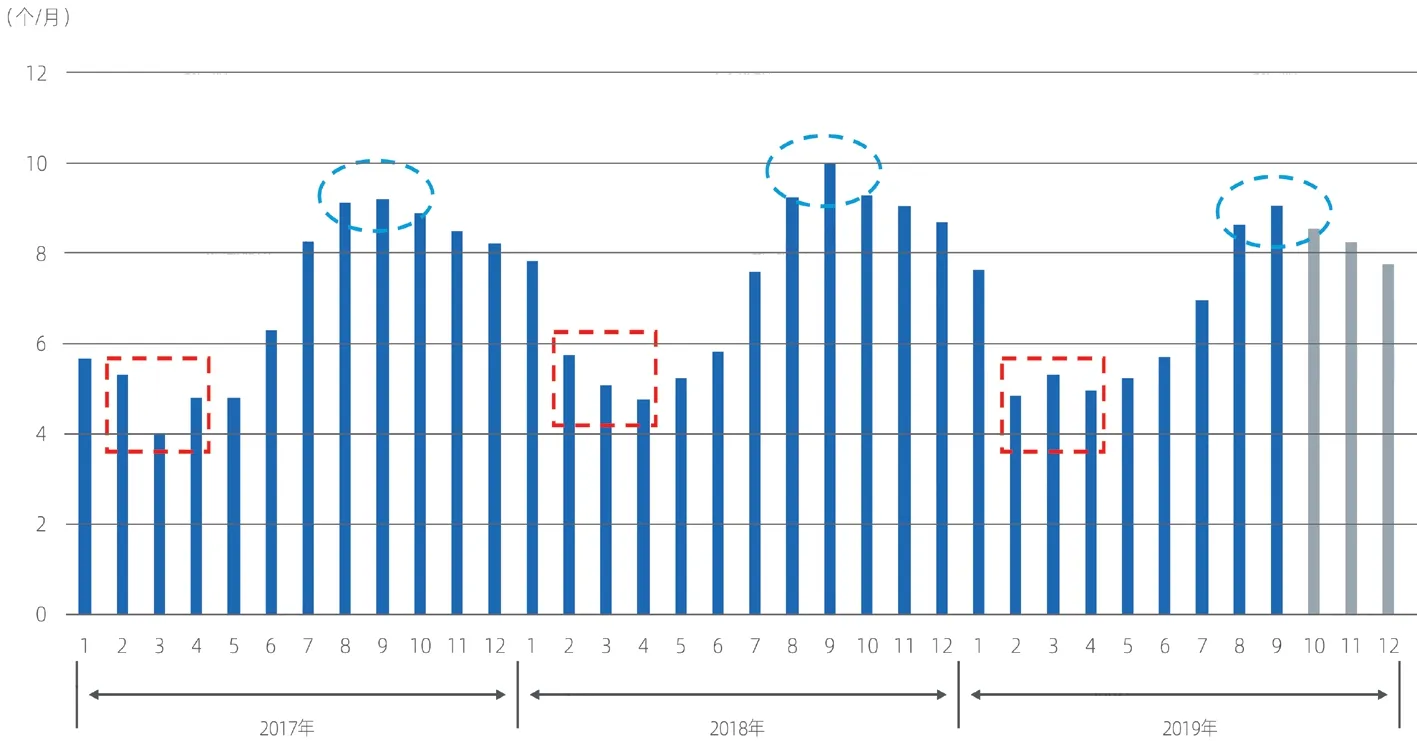

图14 2018-2019小保养门店月均进厂台次数据

图15 各级别车型不同业务进厂台次占比

图11 2017-2019年平均工时费收入占比变化

图12 维保各业务工时费收入占比

5.小保养业务需求受国庆、春节等节假日影响明显,呈现规律性波动

与工作日相比,周末日均进厂台次较高,但产值略低(图13)。高级别车型在工作日进厂台次占比更高。小保养业务需求量受节假日影响明显,呈规律性波动,保养业务中,小保养台次占比高达62.9%,但产值仅占41.4%,平均毛利率为45.1%(图14)。

6.低级别车型的刚性需求业务占比较高,高级别车型柔性需求业务占比更高

需求刚性排名(由大到小):维修、保养、轮胎、洗车、美容、钣喷。图15所示为各级别车型不同业务进厂台次占比。

7.蓄电池需求呈季节性波动,8月到次年1月为旺季,2到4月为淡季

图16所示为2017-2019年全国蓄电池店均销量及均价走势。启停蓄电池的销量占比稳步提升,销售价格逐步降低,免维护蓄电池的销售价格基本保持稳定。

8.启停蓄电池的销量占比稳步提升,销售价格逐步降低,免维护蓄电池的销售价格基本保持稳定

图17所示为免维护/启停蓄电池销量占比及价格走势。

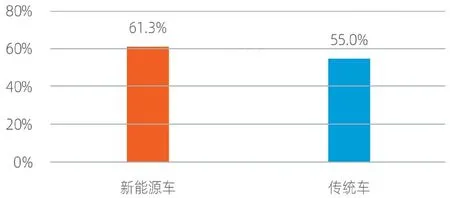

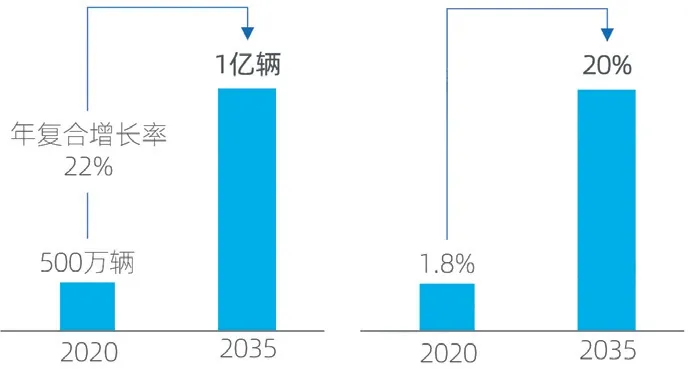

9.新能源汽车进厂台次占比稳定增长,毛利率高于传统汽车,维保服务市场潜力巨大

图16 2017-2019年全国蓄电池店均销量及均价走势

图17 免维护/启停蓄电池销量占比及价格走势

图18 新能源汽车进厂台次占比

图19 新能源汽车与传统汽车维保业务毛利率比较

图20 新能源汽车保有量及占有率预测

图18所示为2018年1月-2019年4月,新能源汽车进厂台次占比。图19 新能源汽车与传统汽车维保业务毛利率比较。图20所示为新能源汽车保有量及占有率预测,可见新能源汽车维保服务市场潜力巨大。

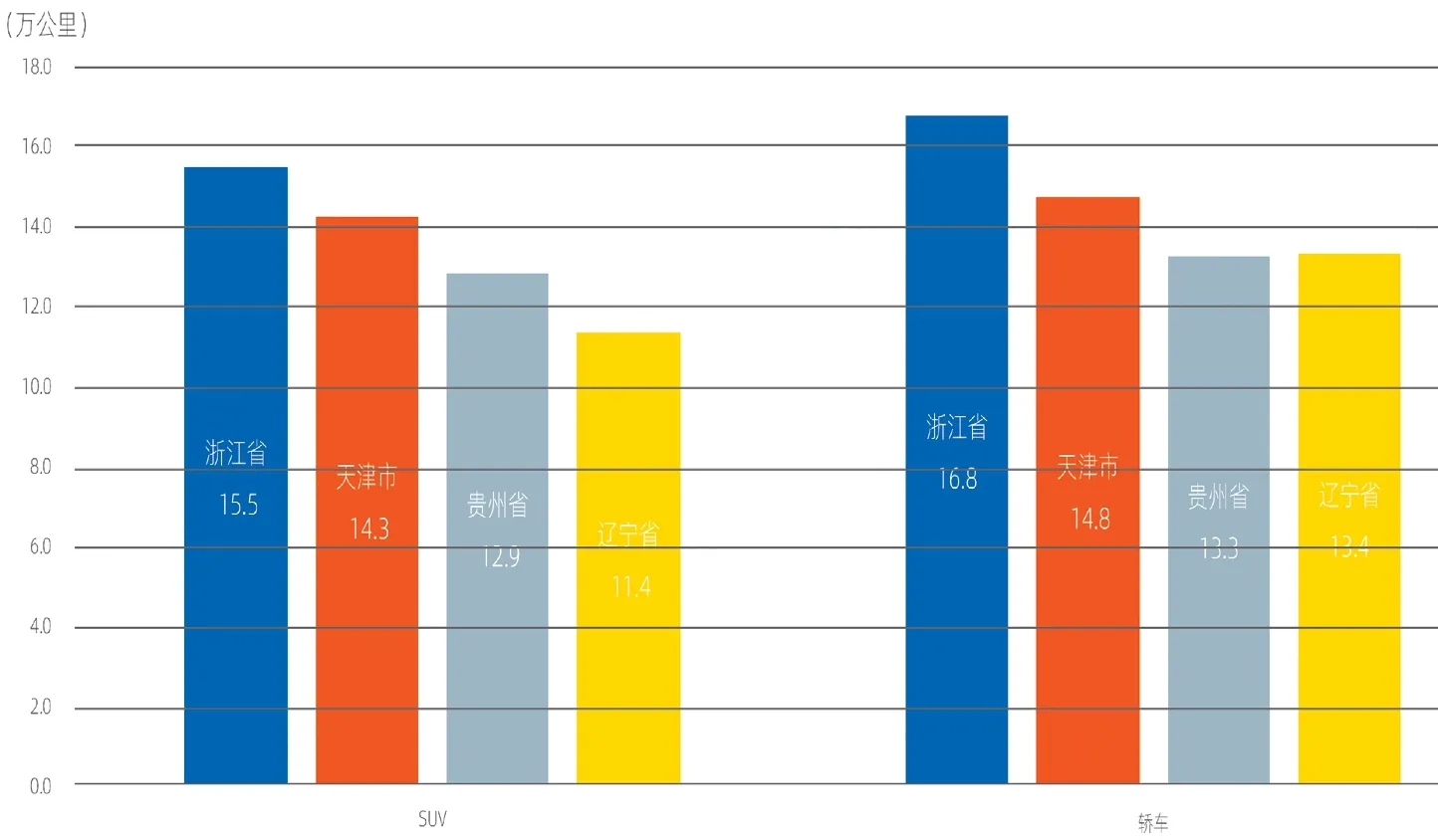

10.相比轿车,SUV的轮毂轴承更换里程较短,辽宁、贵州地区车辆的更换里程更短

图21所示为不同省份,轿车、SUV进入独立售后更换轮毂轴承平均里程的对比。其中,SUV取样车型有大众途观、奥迪Q5、本田CRV;轿车取样车型有别克君越、马自达6、大众帕萨特、标致307三厢。研究还表明,辽宁、贵州地区车辆的更换里程更短,据推测是受气候、道路条件影响。

图21 不同省份轿车、SUV进入独立售后更换轮毂轴承平均里程的对比

图22 2018年9月-2019年8月机油价格走势

图23 2018-2019年全国各类型机油销量占比

11.合成油销售价格持续走低,销量占比略有增加

图22所示为2018年9月-2019年8月机油价格走势。图23所示为2018-2019年全国各类型机油销量占比。

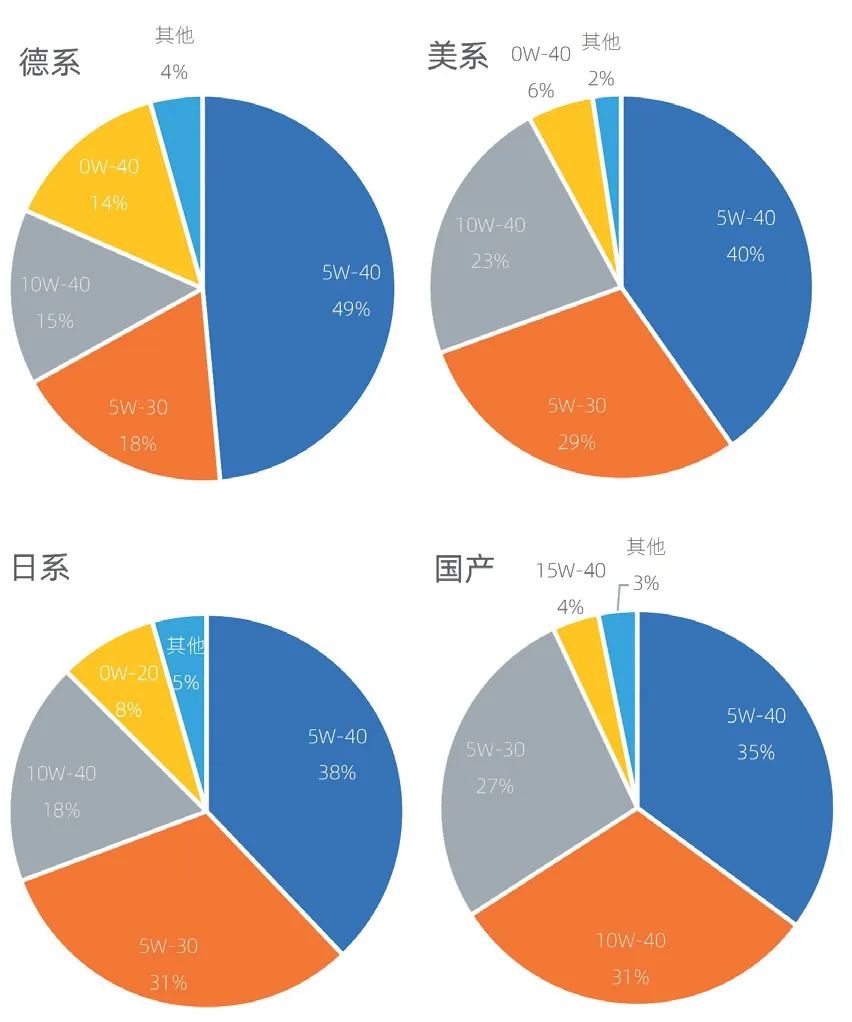

12.5W-40占德系车机油需求量近半,0W-20多用于日系车

图24所示为不同车系机油黏度需求结构示意图。

图24 不同车系机油黏度需求结构示意图

猜你喜欢

江苏安全生产(2024年1期)2024-03-07 09:30:44

农机使用与维修(2023年1期)2023-01-15 12:42:10

润滑油(2022年3期)2022-11-15 20:07:38

汽车维修与保养(2022年5期)2022-09-13 03:36:27

航空维修与工程(2021年3期)2021-04-12 11:47:44

汽车维修与保养(2020年5期)2020-09-30 06:13:52

汽车维护与修理(2019年11期)2019-12-03 08:43:06

智富时代(2019年4期)2019-06-01 07:35:00

生活用纸(2018年11期)2018-03-19 23:26:54

电子技术与软件工程(2017年7期)2017-06-05 11:57:22