数字普惠金融的发展现状分析

2020-10-20 03:23王雪

商情 2020年40期

【摘要】传统普惠金融发展成本昂贵、覆盖率低、效率低下,得益于数字技术的发展,数字普惠金融使得金融产品和服务覆盖率进一步提升。因此,本文分析了当前数字普惠金融的发展现状,进而针对发展劣势及挑战提出相关对策建议,希望能进一步推进数字普惠金融健康、可持续发展,打破服务屏障,为贫困群体脱贫提供保障。

【关键词】数字普惠金融 SWOT分析

一、前言

普惠金融提高了社会最弱势群体获得金融服务的机会。然而随着我国经济水平的迅速发展,城乡二元经济结构日益凸显;同时,由于趋利性的存在,金融机构为实现最大效益的目标,贫困人群受到实体金融机构的排斥。随着互联网技术的发展,大数据和云计算广泛被使用,普惠金融持续深化为数字普惠金融,是解决普惠金融问题的重要路径。

数字普惠金融涉及“数字、普惠、金融”三个维度(贺刚等,2020)。Xiaoling Song等(2017)指出要通过数字金融服务促进普惠金融的所有行动。数字普惠金融结合金融科技、大数据手段实现融合创新,一直在实践中发展(孙兆东,2020)。

中国数字普惠金融发展迅猛,2011年各省数字普惠金融指数的中位值为33.6,到2018年则进一步增长到294.3,指数平均每年增长36.4%(陆玲,2019)。数字普惠金融服务不断向底层延申,其发展弥补了传统普惠金融的不足,运用数字技术的发展在更大范围上解决了传统普惠金融“最后一公里”难题,为更多长尾人群提供多样化的金融服务。

二、数字普惠金融发展现状SWOT分析

(一)优势

(1)服务可获得性。传统普惠金融受到时间、地域的限制,业务办理过程中存在操作繁杂、效率低下等缺陷,同时用户个人信息更新不及时导致业务办理停滞,大大增加了金融服务获得的难度。而数字普惠金融借助于互联网新科技,能跨时间跨地点进行业务办理,信息及时更新为客户提供更加便捷、高效的服务体验,使长尾人群也能及时获得金融服务。

(2)成本可负担性。一方面,金融服务提供者借助数字技术,实现业务自动化、流程化,可以减少信息不对称,提高金融交易的效率,降低金融服务成本,小微企业、农民和其他服务对象可以准确匹配相应的金融服务,获取安全、高效、便捷的金融服务。另一方面,金融服务需求者无需线下到营业网点进行业务办理,通过线上服务网络随时随地办理业务,大大减少各种不必要的成本。

(二)劣势

(1)目标客户存在金融排斥。如下图1,截止到2020年3月,我国农村网民规模为2.25亿,仅占网民整体的28.2%,仍有广大农村用户无法接触到互联网技术。由于数字普惠金融的受众群体大多是贫困农户及小微企业等长尾人群,因此该类受众由于缺乏足够的数字技术知识,过度依赖物理网点,他们没有能力、难以或不愿意获得或使用与其需求相关、适合他们的金融服务进一步加剧他们对线上金融服务的排斥。

(2)相关法律法规不完善,金融监管存在空白。数字普惠金融领域的持续创新和不断扩大的业务领域使现有的金融监管法规与现有的数字普惠金融发展框架不一致,相关监管制度滞后。随着数字普惠金融的迅速发展,相关监管制度落后于发展趋势,与数字普惠金融有关的监管法规仍然不健全不完善。

(三)机遇

(1)政策支持力度不断加强。为促进数字普惠金融的发展,我国出台了一系列支持性政策。工信部明确提出要加快数字基础设施建设,充分发挥5G、工业互联网、数据中心、基础软件等数字基础设施的带动作用;一系列财税支持政策也使得相关经济主体能享受到数字普惠金融发展红利。

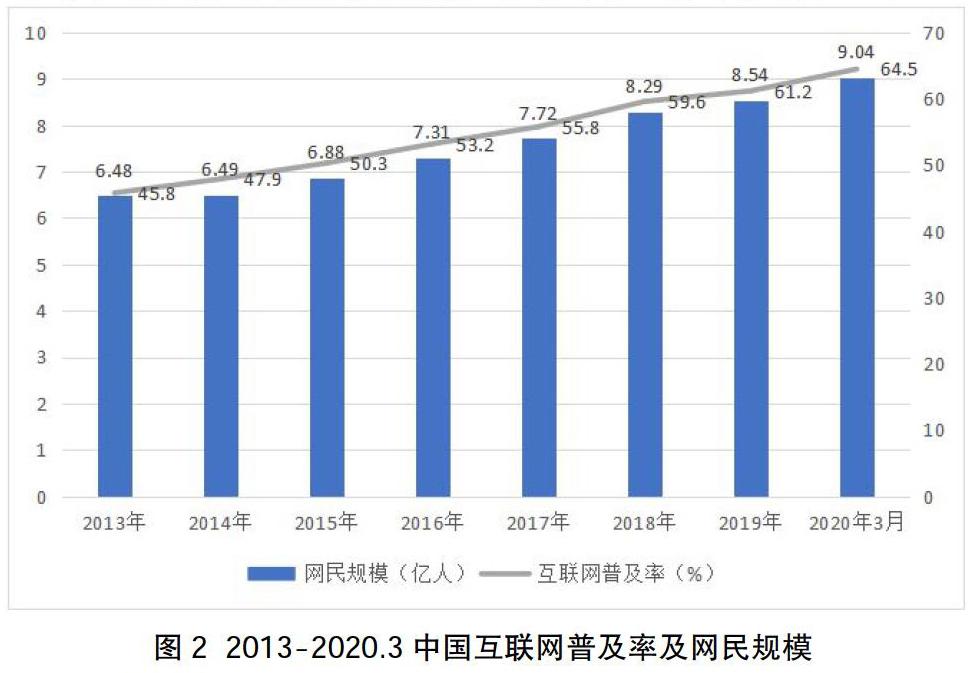

(2)互联网技术的不断运用,数字化转型不断加快。互联网技术的发展为经济的增长提供了新动能,金融新业态、新模式层出不穷。如下图2,截至2020年3月,我国网民规模为9.04亿,互联网普及率达64.5%,互联网技术的运用使得数字普惠金融发展展现出了强大的增长潜力(王欣舒,2020)。数字化治理平台、“非接触式服务”渠道的搭建、“线上金融服务”、数字化技术应用、数字化产品生产及运营等数字技术手段的推出,不断推进数字化转型进程。

(四)挑战

(1)数字基础设施建设受阻。林胜等(2020)指出不仅仅是中国,各国政策文件对数字普惠金融基础设施建设方面相对较少涉及。数字普惠金融平台的构建以数字技术为基础,而我国以数字技术基础设施建设受到阻碍。首先,数字技术的发展面临着高昂的成本。如5G中频段基站数量是将是4G的1.5倍,初期5G设备运营成本较高,我国5G网络的投资规模将是4G网络的2-3倍(殷利梅,2020)。其次,受到疫情影响企业复工复产延后,相关技术设备供货延迟;另一方面则是竞争对手对我国数字科技等技术发展的打压。数字基础设施不完善,数字普惠金融的发展也进一步受阻。

(2)风险控制难度加大。在国家相关利好政策的支持下,我国金融机构、非金融机构、各企业等加快了线上数字化金融竞争,但是,数字普惠金融产品多样化、跨行业特征明显,网上交易信息不透明。由于主要服务对象是农民、小微企业等弱势群体,资金不足、抵押品缺失、信用低等问题,因此会导致金融市场风险、违约信用风险等,产品的虚拟性也进一步加大了风险的传播。风险控制措施的不完善,难以对数字普惠金融进行安全有效的管理,进一步威胁数字普惠金融的发展。

三、推进我国数字普惠金融发展的对策

通过分析数字普惠金融的发展现状,可见,数字普惠金融发展面临着诸多挑战。因此有效推进数字普惠金融的发展,利用正规金融渠道,为每个人,包括那些被边缘化的人,提供公平的机会,以便获得负担得起的适当服务,改善生活,增加收入至关重要。

首先,参与主体要树立“合作+竞争”理念,共同打造良好的发展环境。一方面,数字普惠金融服务提供者要规则先行,明确行业发展标准,各提供者之间加强合作,实现数字金融产品和服务的创新。另一方面,数字普惠金融服务需求者要深化金融知识认知,进一步增强运用金融服务和抗风险能力。其次,引入新型科学信息技术手段,加大数字基础设施建设。合理高效统合高校、社会研究力量,加大对新技术的研发,进一步夯实互联网的支撑能力,提升全民的互联网普及率。最后,完善相关法律法规,加强风险监管,完善金融监管体系,创建良好的发展环境。数字技术正在改变各地金融服务的提供方式,为扩大金融服务提供了新的机会。通过金融普惠改善人民生活的潜力巨大。然而,风险与效益并存,完善的监管体系才会充分利用数字技术带来的机会。数字普惠金融的发展需要依靠国家政府、银行等予以全力支持与监管。构建更有系统性、全面性、针对性的监管机制,借鉴“监管沙盒”的既包容创新又防范风险的监管机制,利用数字化技术手段提高金融监管的水平与能力。

参考文献:

[1]贺刚,张清,龚孟林.数字普惠金融内涵、创新与风险研究[J].甘肃金融,2020(02):31-35.

[2] 葛和平,朱卉雯.中国数字普惠金融的省域差异及影响因素研究[J].新金融,2018(02):47-53.

[3] Xiaoling Song,Hongyue Guo. Influence Factors of the Urban-rural Residents' Income Gap: a Restudy with the Digital Inclusive Finance[C]. Research Institute of Management Science and Industrial Engineering.Proceedings of 2017 4th International Conference on Business,Economics and Management(BUSEM 2017).,2017:180-186.

[4] 林胜,边鹏,闫晗.数字普惠金融政策框架国内外比较研究[J].征信,2020(01):78-82.

[5] 孙兆东.数字普惠金融大有可为[N].中国银行保险报,2020-06-08(006).

作者簡介:王雪(1996-),女,山东潍坊人,从事地方金融研究。

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

创新作文(5-6年级)(2018年11期)2018-04-23

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

农村百事通(2017年24期)2018-01-09

商情(2017年44期)2017-12-27

检察风云(2017年19期)2017-12-13

南风窗(2016年19期)2016-09-21